Zusammenfassung des Marktes für Kreiselpumpen

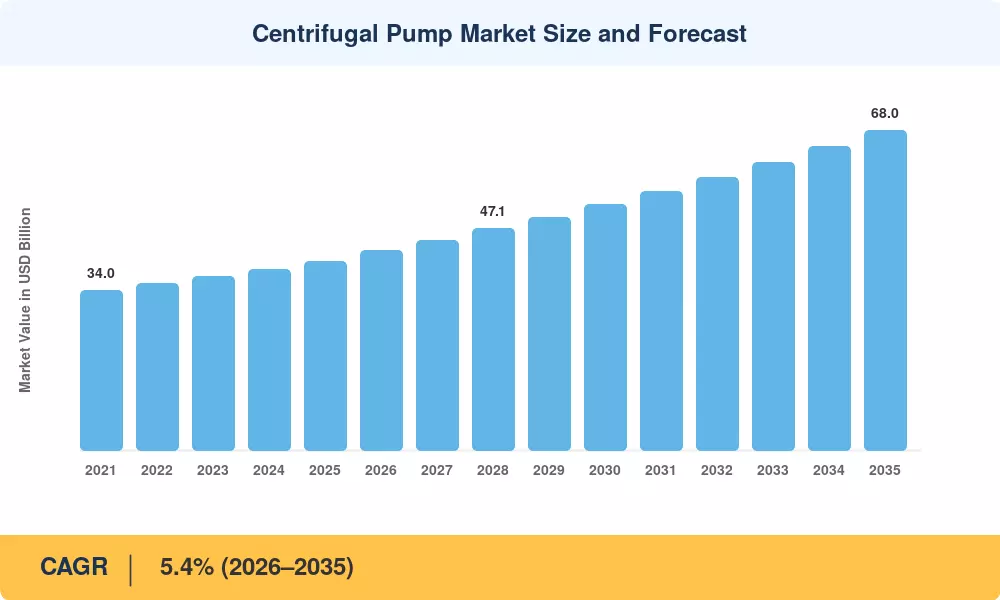

Der Markt für Kreiselpumpen erreichte im Jahr 2025 ein geschätztes Volumen von 40,2 Milliarden US-Dollar und soll von 42,4 Milliarden US-Dollar im Jahr 2026 auf 68,0 Milliarden US-Dollar im Jahr 2035 steigen, was einem durchschnittlichen jährlichen Wachstum von 5,4 % im gesamten Prognosezeitraum entspricht. Zwei Kräfte kommen zusammen, um diesen Kurs aufrechtzuerhalten: der weltweite Vorstoß zur Modernisierung der veralteten Wasserinfrastruktur – allein die US-EPA hat im Geschäftsjahr 2024 über 12 Milliarden US-Dollar an revolvierenden Fondszusagen für die Modernisierung von Trinkwasser und Abwasser bereitgestellt[1]– und der beschleunigte Aufbau von Öl- und Gas-Midstream-Kapazitäten im Nahen Osten und im asiatisch-pazifischen Raum, wo nationale Energieunternehmen mehr als 180 Milliarden US-Dollar für Upstream bereitstellenInvestitionsausgabenim Jahr 2024[2].

Die Technologie verändert die Art und Weise, wie Kreiselpumpen spezifiziert, betrieben und gewartet werden. Ältere Motoren mit fester Drehzahl weichen der Integration von Antrieben mit variabler Frequenz (VFD), die den Energieverbrauch um 20–40 % senkt, während die IoT-gestützte Zustandsüberwachung den Betreibern den Wechsel von kalenderbasierter auf kalenderbasierte ermöglichtvorausschauende WartungZyklen. Die Ökodesign-Verordnung 2024/1516 der Europäischen Kommission hat effektiv Mindesteffizienzstandards für Industriepumpen über 0,75 kW vorgeschrieben und damit den Austausch älterer Einheiten durch hocheffiziente Designs in allen EU-Mitgliedstaaten beschleunigt[3].

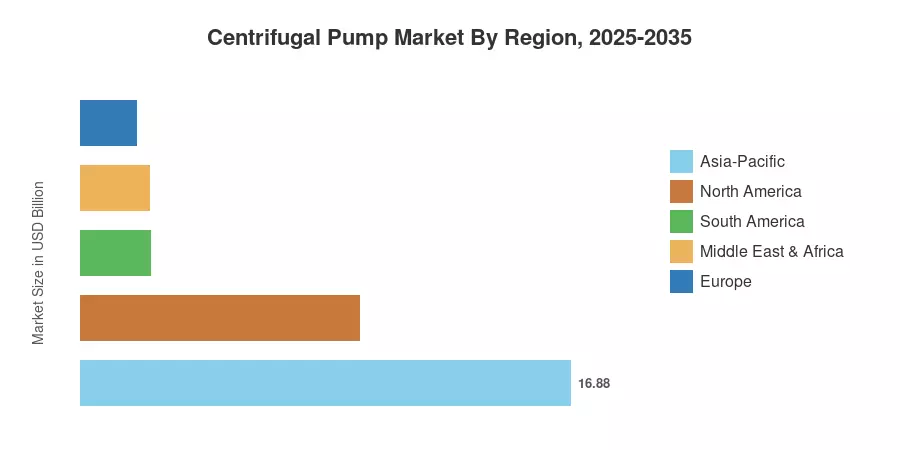

Der asiatisch-pazifische Raum dominiert den Kreiselpumpenmarkt mit einem Umsatzanteil von 42 %, angetrieben durch massive Infrastrukturausbauten in China und Indien. Mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 6,2 % bis 2035 ist die Region auch die am schnellsten wachsende Region. Nordamerika hält mit 24 % den zweitgrößten Anteil, gestützt durch die Nachfrage im Schiefersektor und Sanierungen des kommunalen Wassersystems. Auf Europa entfallen 22 % des weltweiten Umsatzes, wobei der deutsche Chemieverarbeitungskorridor und die Erneuerungsprogramme der Wasserversorgung in Großbritannien für eine stabile Nachfrage sorgen. Da die Urbanisierungsrate in Südostasien und Afrika südlich der Sahara bis 2035 auf 60 % ansteigt, verspricht das nächste Jahrzehnt eine breit angelegte Nachfragesteigerung[4].

Wichtige Erkenntnisse aus dem Bericht

• Nach Etappe

- Einstufige Pumpen machen etwa 62 % des Umsatzanteils des Kreiselpumpenmarktes aus, was auf die weit verbreitete Akzeptanz in der kommunalen Wasserversorgung und Bewässerung zurückzuführen ist.

- Es wird prognostiziert, dass mehrstufige Konfigurationen mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % wachsen werden, dem schnellsten unter den Produkttypen, angetrieben durch Anwendungen mit hoher FörderhöheStromerzeugungund Entsalzung.

• Durch Pumpendesign

- Axial- und Mixed-Flow-Designs machen im Jahr 2025 einen geschätzten Umsatz von 3,2 Milliarden US-Dollar aus und versorgen großvolumige Entwässerungs- und Hochwasserschutzanlagen.

• Vom Endbenutzer

-

Öl und Gasbleibt mit rund 28 % des Kreiselpumpenmarktes der größte vertikale Endverbraucher, angetrieben durch vorgelagerte Produktions- und Pipeline-Transferanforderungen.

- Die Wasser- und Abwasseraufbereitung wächst mit einer geschätzten jährlichen Wachstumsrate von 6,1 %, angetrieben durch behördliche Auflagen und Bevölkerungswachstum.

- Stromerzeugungsanwendungen machen im Basisjahr 2025 einen Wert von etwa 6,4 Milliarden US-Dollar aus.

• Nach Region

- Der asiatisch-pazifische Raum hält 42 % des globalen Marktes für Kreiselpumpen und führt das regionale Wachstum an.

- Nordamerika wird im Jahr 2025 einen Wert von etwa 9,6 Milliarden US-Dollar haben.

- Für den Nahen Osten und Afrika wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,9 % prognostiziert, die auf Entsalzungs-Megaprojekte zurückzuführen ist.

Marktgröße und Prognose für Kreiselpumpen (2021–2035)

Die Marktgrößenbestimmung basiert auf einer triangulierten Methodik, die Bottom-up-Gerätelieferungsdaten von Pumpen-OEMs, makroökonomische Top-down-Modellierung der Kapitalausgaben der Endbenutzer und Validierung durch Primärinterviews mit Beschaffungsmanagern in wichtigen Branchen kombiniert. Historische Zahlen spiegeln tatsächliche Handels- und Produktionsdaten wider; Bei den prognostizierten Werten wird die durchschnittliche Wachstumsrate von 5,4 % zugrunde gelegt, die auf verifizierten Nachfragekatalysatoren basiert.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Investitionen in die Wasser- und Abwasserinfrastruktur |

+1,3 % |

Global |

Langfristig (≥4 Jahre) |

[1] |

| Öl- und Gas-Midstream-/Upstream-Investitionen |

+1,0 % |

Naher Osten, Nordamerika |

Mittelfristig (2–4 Jahre) |

[2] |

| Energieeffizienzvorschriften (Ökodesign, DOE) |

+0,8 % |

Europa, Nordamerika |

Kurzfristig (≤2 Jahre) |

[3] |

| Urbanisierung in Schwellenländern |

+0,7 % |

Asien-Pazifik, Afrika |

Langfristig (≥4 Jahre) |

[4] |

| Einführung von IoT und intelligenten Pumpen |

+0,6 % |

Global |

Mittelfristig (2–4 Jahre) |

[8] |

| Erweiterung der Entsalzungskapazität |

+0,5 % |

Naher Osten, Nordafrika |

Mittelfristig (2–4 Jahre) |

[11] |

| Programme zur Modernisierung der Landwirtschaft |

+0,4 % |

Südasien, Afrika südlich der Sahara |

Langfristig (≥4 Jahre) |

[7] |

Investitionen in die Wasser- und Abwasserinfrastruktur

Regierungen auf der ganzen Welt investieren historisch große Summen in die Verbesserung der Wassersysteme. Während Indiens Jal-Jeevan-Mission darauf abzielt, funktionierende Wasseranschlüsse für 192 Millionen Landhäuser bereitzustellen und so jedes Jahr Beschaffungszyklen für Tausende von Kreiselpumpeneinheiten zu generieren, stellt das überparteiliche Infrastrukturgesetz der USA bis 2026 55 Milliarden US-Dollar für Wasserinitiativen bereit[1][7]. Diese Investitionswelle wird in den nächsten zehn Jahren der größte strukturelle Rückenwind für den Kreiselpumpenmarkt sein.

Energieeffizienzmandate

Pumpen verbrauchen schätzungsweise 10 % des weltweiten Industriestroms. Das aktualisierte Ökodesign-Rahmenwerk der Europäischen Kommission verlangt nun Mindesteffizienzindizes (MEI ≥ 0,7) für Reinwasser-Kreiselpumpen, wodurch der Verkauf der am wenigsten effizienten 40 % der Einheiten auf dem EU-Markt ab 2025 effektiv verboten wird[3]. Die Pumpeneffizienzstandards des US-Energieministeriums, die 2024 fertiggestellt wurden, folgen einem parallelen Verlauf und drängen OEMs dazu, in hydraulische Neukonstruktionen und Permanentmagnetmotortechnologie zu investieren[6].

Öl- und Gasinvestitionen

Gemeinsam stellten Saudi Aramco, ADNOC und QatarEnergy im Jahr 2024 mehr als 95 Milliarden US-Dollar für Investitionsausgaben bereit, von denen ein Großteil in die Erschließung von Gasfeldern und den Ausbau der Rohölverarbeitung floss, was beides Hochleistungskreiselpumpen erfordert, die API 610 entsprechen[2]. Betreiber des Perm-Beckens in Nordamerika investieren immer noch in eine auf mehrstufigen Zentrifugalsystemen basierende Salzwasserentsorgungsinfrastruktur.

IoT-fähige intelligente Pumpen

Digitale Zwillinge, Vibrationsanalysen und mit der Cloud verbundene Sensoren verlagern den Betrieb von Kreiselpumpen von einer reaktiven hin zu einer vorausschauenden Wartung. Die Ability Smart Sensor-Plattform von ABB hat gezeigt, dass ungeplante Ausfallzeiten bei Pilotinstallationen um 25 % reduziert werden konnten – ein Wertversprechen, das skeptische Werksleiter zu Erstanwendern macht[8]. Schätzungen zufolge wird das Smart-Pumpen-Segment im Kreiselpumpenmarkt bis 2030 30 % der Neugerätelieferungen ausmachen.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Volatilität der Rohstoffkosten (Stahl, Legierungen) |

–0,5 % |

Global |

Kurzfristig (≤2 Jahre) |

[12] |

| Fachkräftemangel für Installation/Wartung |

–0,4 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[13] |

| Intensiver Preiswettbewerb durch Billighersteller |

–0,3 % |

Asien-Pazifik-Exporte |

Mittelfristig (2–4 Jahre) |

[14] |

| Lange Austauschzyklen reduzieren die Aftermarket-Häufigkeit |

–0,3 % |

OECD-Länder |

Langfristig (≥4 Jahre) |

[15] |

| Geopolitische Störungen der Lieferketten |

–0,2 % |

Global |

Kurzfristig (≤2 Jahre) |

[16] |

Volatilität der Rohstoffkosten

35–50 % der Kosten für die Herstellung von Kreiselpumpen entfallen auf Edelstahl und exotische Legierungen wie Hastelloy und Duplex. Allein im Jahr 2023 schwankten die Nickelpreise um 40 %, was zu Gewinneinbußen bei mittelständischen OEMs führte, die die Zuschläge nicht schnell weitergeben konnten[12]. Diese Volatilität schreckt vor langfristigen Festpreisverträgen ab, insbesondere in der chemischen verarbeitenden Industrie.

Fachkräftemangel

Für die Installation und Inbetriebnahme von Pumpen sind ausgebildete Mühlenbauer und Techniker für rotierende Anlagen erforderlich – ein Arbeitskräftesegment, das in den OECD-Ländern rasch altert. Das Bureau of Labor Statistics geht davon aus, dass die Zahl der Industriemaschinenmechaniker in den USA bis 2032 um 6 % zurückgehen wird, während europäische Pumpenverbände Leerstandsquoten von über 8 % für Außendienstingenieure melden[13].

Preiswettbewerb durch Billighersteller

Pumpenhersteller in China und Indien liefern jetzt Einheiten zu wettbewerbsfähigen Preisen, die 25–35 % günstiger sind als OEMs in Europa und den Vereinigten Staaten. Die Margen mittelgroßer Wettbewerber auf dem Markt für Kreiselpumpen werden durch den Preisdruck bei der gewerblichen Gebäudetechnik und der kommunalen Wasserversorgung geschwächt, während bei API-zertifizierten Hochleistungsanwendungen weiterhin Qualitätslücken bestehen[14].

Marktchancen für Kreiselpumpen

Megaprojekte zur Entsalzung und Wasserwiederverwendung

Die Entsalzungskapazität im Nahen Osten soll sich bis 2035 im Rahmen von Programmen wie NEOM in Saudi-Arabien und Taweelah-Erweiterung in den Vereinigten Arabischen Emiraten verdoppeln, die jeweils Hunderte von mehrstufigen Hochdruck-Kreiselpumpen erfordern[11]. Allein diese Branche könnte im Laufe des Jahrzehnts zu einer zusätzlichen Pumpennachfrage in Höhe von 1,5 Milliarden US-Dollar führen.

Pump-as-a-Service und digitale Geschäftsmodelle

OEMs wie Grundfos und Xylem testen ergebnisbasierte Verträge, bei denen Kunden pro gepumptem Kubikmeter zahlen, anstatt die Hardware direkt zu kaufen. Diese Modelle verlagern den Umsatz von einmaligen Investitionsausgaben auf wiederkehrende Betriebsausgaben und verbessern so die OEM-Sichtbarkeit und die Kundenbindung im Kreiselpumpenmarkt.

Infrastruktur für die Produktion von grünem Wasserstoff

Elektrolyseanlagen erfordern hochreine Wasserzirkulationen und Kühlkreisläufe, die von korrosionsbeständigen Kreiselpumpen versorgt werden. Die IEA prognostiziert, dass die weltweite Elektrolysekapazität bis 2030 130 GW überschreiten wird, wobei jede GW-Anlage Dutzende spezialisierter Pumpeneinheiten erfordert[9].

Urbanisierung der Schwellenländer

In Subsahara-Afrika und Südostasien werden bis 2050 schätzungsweise 1,2 Milliarden Stadtbewohner hinzukommen, was zu einer Nachfrage auf der grünen Wiese nach kommunalen Wasser-, Abwasser- und HVAC-Pumpsystemen führen wird[4]. Vorreiter, die die Fertigung lokalisieren – wie es Kirloskar in Afrika getan hat – werden einen überproportionalen Marktanteil erobern.

Datenmonetarisierung durch vernetzte Pumpenflotten

Aggregierte Betriebsdaten von IoT-fähigen Kreiselpumpen ermöglichen es OEMs, die Effizienz über Branchen und Regionen hinweg zu bewerten und so eine Einnahmequelle für die Beratung zu schaffen. Diese Möglichkeit auf Datenebene könnte bis 2032 5–8 % des gesamten Aftermarket-Umsatzes ausmachen.

Zukunftsaussichten für den Kreiselpumpenmarkt

KI-gesteuerter autonomer Pumpenbetrieb

In Pumpensteuerungen eingebettete Algorithmen für maschinelles Lernen bewegen sich über die Vibrationsalarmschwellen hinaus hin zu einem vollständig autonomen Lastausgleich. Bis 2030 werden schätzungsweise 15 % der neuen Kreiselpumpeninstallationen in Wasserversorgungsunternehmen mit integrierten Edge-KI-Chips ausgeliefert, die in der Lage sind, die Durchflussraten in Echtzeit selbst zu optimieren und so den Energieverbrauch im Vergleich zum Betrieb mit festem Sollwert um bis zu 12 % zu senken[8].

Elektrifizierung und Dekarbonisierung von Pumpenantrieben

Der weltweite Vorstoß zur Dekarbonisierung industrieller Prozesse beschleunigt die Umstellung von dieselbetriebenen auf elektrisch betriebene Kreiselpumpen, insbesondere in der landwirtschaftlichen Bewässerung und im abgelegenen Bergbau. Schätzungen zufolge werden bis 2030 weltweit mehr als 5 Millionen solarbetriebene Pumpensysteme installiert sein, die in Indien und Ostafrika bereits weit verbreitet sind, wodurch eine schnell wachsende Nische im Kreiselpumpenmarkt entsteht[18].

Wasserstoffwirtschaft und neue Herausforderungen bei der Handhabung von Flüssigkeiten

Elektrolyseanlagen für grünen Wasserstoff erfordern Speisepumpen für entmineralisiertes Wasser und Kühlkreislauf-Umwälzpumpen, die für höchste Reinheit ausgelegt sind. Die Net Zero Roadmap der IEA geht davon aus, dass bis 2035 eine Elektrolyseurkapazität von 850 GW benötigt wird, was Zehntausende spezialisierter Kreiselpumpeneinheiten weltweit entspricht[9].

ESG-Reporting und Lebenszykluskostentransparenz

Verschärfung der ESG-Offenlegungsvorschriften – einschließlich der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen – zwingen industrielle Endverbraucher dazu, die Energieeffizienz und den CO2-Fußabdruck rotierender Anlagen zu dokumentieren. OEMs von Kreiselpumpen, die verifizierte Lebenszykluskostenrechner und von Dritten zertifizierte Effizienzdaten bereitstellen, genießen einen Beschaffungsvorteil bei Ausschreibungen, bei denen die Bewertung nach dem besten Wert und nicht nach dem niedrigsten Preis erfolgt[19].

Regionale Marktanteilsanalyse

| Region |

Metrisch |

Primäre Anlagethemen |

| Asien-Pazifik |

42 % Anteil (2025) |

Urbanisierung, industrielle Expansion, landwirtschaftliche Modernisierung |

| Nordamerika |

USD 9.6 B (2025) |

Nachfrage im Schiefersektor, kommunale Wassererneuerung, Einhaltung gesetzlicher Vorschriften |

| Europa |

CAGR 4.8% |

Ökodesign-Vorschriften, Modernisierung chemischer Prozesse, Fernwärme |

| Südamerika |

USD 2.4 B (2025) |

Bergbau, Erholung des Ölsektors, Wasserzugangsprogramme |

| Naher Osten und Afrika |

CAGR 5.9% |

Entsalzung, Stromerzeugung, städtische Infrastruktur |

| Gesamt |

USD 40.2 B (2025) |

|

Der Kreiselpumpenmarkt erstreckt sich über fünf Hauptregionen, die jeweils durch unterschiedliche Industrieprofile, regulatorische Rahmenbedingungen und Infrastrukturinvestitionszyklen geprägt sind.

Asien-Pazifik

| Land |

Metrisch |

Schlüsseltreiber |

| China |

38 % des regionalen Anteils |

Industrielle Fertigung, Kraftwerkskühlung |

| Indien |

CAGR 6.6% |

AMRUT 2.0, Jal Jeevan Mission, hergestellt in Indien |

| Japan |

USD 2.1 B (2025) |

Chemische Verarbeitung, Versorgungsunternehmen für Halbleiterfabriken |

| Südkorea |

8 % des regionalen Anteils |

Schiffbau, petrochemische Komplexe |

| Australien |

CAGR 4.9% |

Entwässerung und Entsalzung im Bergbau |

Indien gilt als Wachstumsmotor der Region. Das Ministerium für Wohnungsbau und städtische Angelegenheiten meldet 883 Abwasser- und Abwasserprojekte im Wert von 34.081 Crore INR, die im Rahmen von AMRUT gestartet wurden, während die Swachh Bharat Mission 2.0 15.883 Crore INR für die Abwasserbehandlungsinfrastruktur bereitgestellt hat[7]. Diese öffentlichen Bauprogramme führen direkt zur groß angelegten Beschaffung von Kreiselpumpen.

Nordamerika

| Land |

Metrisch |

Schlüsseltreiber |

| Vereinigte Staaten |

78 % des regionalen Anteils |

Überparteiliches Infrastrukturgesetz, Aktivitäten im Perm-Becken |

| Kanada |

USD 1.3 B (2025) |

Ölsande, kommunales Wasser |

| Mexiko |

CAGR 5.6% |

Nearshoring-getriebene industrielle Expansion |

Die USA bleiben das Rückgrat der Nachfrage dieser Region auf dem Kreiselpumpenmarkt, wobei kommunale Wasserversorger und Öl- und Gasbetreiber zusammen fast 60 % des inländischen Pumpenverbrauchs ausmachen. Kanadas Ölsandbetriebe erfordern spezielle Schlammpumpen, während der durch Nearshoring getriebene Produktionsboom in Mexiko zu einem neuen Pumpenbedarf in Automobil- und Lebensmittelverarbeitungsbetrieben führt[1][2].

Europa

| Land |

Metrisch |

Schlüsseltreiber |

| Deutschland |

28 % des regionalen Anteils |

Chemiekorridore, Ökodesign-Konformität |

| Vereinigtes Königreich |

CAGR 5.1% |

AMP8-Investitionszyklus für Wasserversorgung |

| Frankreich |

USD 1.1 B (2025) |

Kühlung von Kernkraftwerken, kommunale Infrastruktur |

Im britischen Asset Management Period 8 (AMP8) von 2025 bis 2030 sind 88 Milliarden GBP für die Verbesserung des Wasser- und Abwassernetzes vorgesehen – das größte Einzelausgabenprogramm für die Wasserinfrastruktur in der britischen Geschichte und ein direkter Katalysator für die Bestellung von Kreiselpumpen[3].

Südamerika

| Land |

Metrisch |

Schlüsseltreiber |

| Brasilien |

58 % des regionalen Anteils |

Ölförderung vor der Salzgewinnung, sanitäre Rahmenbedingungen |

| Argentinien |

CAGR 5.2% |

Entwicklung des Schiefergesteins Vaca Muerta |

| Chile |

USD 0.35 B (2025) |

Entwässerung im Kupferbergbau |

Das brasilianische Marco Legal do Saneamento (Sanitärrahmengesetz) schreibt eine universelle Wasser- und Abwasserversorgung bis 2033 vor und setzt dadurch Milliardenbudgets für die Pumpenbeschaffung bei den staatlichen Wasserversorgern frei[17].

Naher Osten und Afrika

| Land |

Metrisch |

Schlüsseltreiber |

| Saudi-Arabien |

32 % des regionalen Anteils |

NEOM, Vision 2030, Entsalzung |

| Vereinigte Arabische Emirate |

CAGR 6.0% |

Taweelah, Erweiterung der Industriezone |

| Südafrika |

USD 0.4 B (2025) |

Bergbau, kommunale Dienstleistungen |

Saudi-Arabiens SWCC (Saline Water Conversion Corporation) betreibt das weltweit größte Entsalzungsportfolio und plant, bis 2030 eine Kapazität von 3,5 Millionen m³/Tag hinzuzufügen, wobei jede Anlage Hunderte von Hochdruck-Kreiselpumpensträngen erfordert[11].

Marktsegmentierung für Kreiselpumpen

Nach Stufe/Produkttyp

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Einstufig |

62 % Anteil (2025) |

Kommunale Wasserversorgung, Bewässerung, HVAC |

| Mehrstufig |

CAGR 6.8% |

Hochdruckanwendungen, Entsalzung, Kesselspeisung |

| Axialer und gemischter Fluss |

USD 3.2 B (2025) |

Hochwasserschutz, großvolumige Entwässerung |

| Tauchfähig |

CAGR 5.6% |

Bohrlochgewinnung, Abwasserhebeanlagen |

| Dichtungslos und Zirkulator |

4 % Anteil (2025) |

HVAC-Zirkulation, Eindämmung chemischer Prozesse |

Einstufige Kreiselpumpen verdanken ihre Dominanz ihrer Vielseitigkeit: Sie eignen sich für alle Bereiche, vom Bau von Steigleitungen für die Wasserversorgung bis hin zu landwirtschaftlichen Oberflächenbewässerungsanlagen, und das zu Kosten, die 30–40 % unter denen vergleichbarer mehrstufiger Pumpen liegen. Durch ihre vereinfachte Konstruktion – ein Laufrad, eine Spirale – bleiben die Wartungsintervalle auch für Betreiber mit begrenztem technischen Personal überschaubar. Auf dem Markt für Kreiselpumpen ist weiterhin eine stetige Nachfrage nach einstufigen Ersatzprodukten bei Wasserversorgungsunternehmen in den OECD-Ländern zu verzeichnen, die 20 bis 30 Jahre alte installierte Anlagen ersetzen.

Mehrstufige Pumpen sind die am schnellsten wachsende Produktkategorie. Entsalzungs-Umkehrosmose-Stränge, die Druckerhöhung in Hochhäusern und Kesselspeiseanwendungen in Wärmekraftwerken erfordern alle die hohe Förderhöhe, die nur Konstruktionen mit gestapelten Laufrädern bieten. Die MSD-Serie von Sulzer und die Multitec-Linien von KSB sind in diesem Bereich zu Referenzprodukten geworden, und beide Unternehmen investieren in additiv gefertigte Laufräder, um die Lieferzeiten zu verkürzen[20].

Vom Endbenutzer

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Öl und Gas |

28 % Anteil (2025) |

Upstream-Produktion, Pipeline-Transfer, Raffinerieprozesse |

| Wasser und Abwasser |

CAGR 6.1% |

Regulatorische Vorgaben, Bevölkerungswachstum |

| Stromerzeugung |

USD 6.4 B (2025) |

Kühlwassersysteme, Kesselspeisung |

| Chemische Verarbeitung |

14 % Anteil (2025) |

Anforderungen an korrosionsbeständige Materialien |

| Andere (Landwirtschaft, F&B, Pharma) |

CAGR 5.0% |

Bewässerung, sanitäre Prozessabläufe |

Öl- und Gasbetreiber machen nach Endverbrauchern den größten Anteil am Markt für Kreiselpumpen aus. Von der Bohrlochübertragung über die Förderung von Rohölpipelines bis hin zur Wiederinjektion von Produktionswasser kommen Kreiselpumpen in nahezu jeder Phase der Kohlenwasserstoff-Wertschöpfungskette zum Einsatz. Die API 610-Zertifizierung bleibt die entscheidende Spezifikation für die meisten Upstream- und Midstream-Ausschreibungen und verschafft etablierten westlichen OEMs einen Wettbewerbsvorteil.

Die Wasser- und Abwasseraufbereitung stellt das am schnellsten wachsende Endverbrauchersegment dar. Nach Schätzungen der WHO mangelt es 2,1 Milliarden Menschen immer noch an sicher verwaltetem Trinkwasser, eine Lücke, die Regierungen von Neu-Delhi bis Lagos durch milliardenschwere Infrastrukturprogramme schließen. Jede neue Kläranlage und Pumpstation erweitert die installierte Basis an Kreiselpumpenausrüstung[1].

Nach Operationstyp

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Elektrisch |

60 % Anteil (2025) |

Energieeffizienzstandards, Netzverfügbarkeit |

| Diesel-/motorbetrieben |

USD 8.0 B (2025) |

Entlegene Standorte, Notfall-/Standby-Anwendungen |

| Hydraulisch |

CAGR 4.2% |

Mobile Bergbauausrüstung, Spezialanwendungen |

Kreiselpumpen mit elektrischem Antrieb dominieren bei Neuinstallationen, da sie im Vergleich zu motorbetriebenen Alternativen eine höhere Energieeffizienz und geringere Lebenszykluskosten aufweisen. Staatliche Anreizprogramme für solarbetriebene Bewässerungspumpen in Indien und Ostafrika erweitern die adressierbare Basis des Elektrosegments weiter.

Wettbewerbs-Benchmarking

Der Kreiselpumpenmarkt ist mäßig konsolidiert, mit einem geschätzten Umsatzanteil der Top-5 von etwa 35 % und einem Herfindahl-Hirschman-Index (HHI) im Bereich von 600–800 – was auf eine wettbewerbsorientierte, aber nicht fragmentierte Struktur hinweist. Größenvorteile im Guss, globale Servicenetzwerke und API/ISO-Zertifizierungsportfolios schaffen erhebliche Eintrittsbarrieren für kleinere Herausforderer.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| Grundfos Holding A/S |

~10–12 % |

CR/CRE mehrstufig, SP-Tauchboot, digitale iSOLUTIONS-Plattform |

Nachhaltigkeitsführer; stark in der Gebäudetechnik und Wasserversorgung |

| Flowserve Corporation |

~8–10 % |

INNOMAG Magnetantrieb, API 610 Prozesspumpen, RedRaven IoT |

Schwerpunkt Schwerindustrie; Öl und Gas, Chemie, Energie |

| Xylem Inc. |

~7–9 % |

Goulds 3196, Flygt-Tauchboote, Sensus Analytics |

Wasserzentriert; kommunales und industrielles Abwasser |

| KSB SE & Co. KGaA |

~6–8 % |

Etanorm, MegaCPK, PumpDrive VFD-Integration |

Ingenieursorientiert; stark in Europa und Asien |

| Sulzer AG |

~5–7 % |

AHLSTAR, MSD mehrstufig, BlueBOX digital |

Hochleistungs-Prozesspumpen; Bergbau und Entsalzung |

| Wilo SE |

~4–6 % |

Wilo-Stratos MAXO, CronoLine IL |

Spezialist für Gebäudetechnik und kommunale Wasserversorgung |

| ITT Inc. (Goulds Pumps) |

~4–5 % |

Goulds 3196, PRO Services, i-ALERT-Überwachung |

Breites Industrieportfolio; Amerika-lastiger Vertrieb |

| Ebara Corporation |

~3–5 % |

BN-Serie, EVMS mehrstufig, CDX-Edelstahl |

Stark im asiatisch-pazifischen Raum; Wasser- und Halbleiterfabriken |

| Weir Group PLC |

~3–4 % |

Warman-Gülle, GEHO, Multiflo-Entwässerung |

Bergbauzentriert; Aftermarket-lastiger Umsatzmix |

| Baker Hughes |

~2–4 % |

Nuovo Pignone API-Pumpen, Bently Nevada-Überwachung |

Integrierte Ölfeldlösungen; anspruchsvolle Anwendungen |

Aktuelle Nachrichten und Entwicklungen

- Hefei Huasheng Pumps & Valves Co., Ltd. gab im April 2026 bekannt, dass es an der Jakarta International Industrial Week (IIW) 2026 teilnehmen werde. Das Unternehmen beabsichtigt, seine Hochleistungs-Chemiepumpensysteme und API 610-Kreiselpumpen auszustellen.

- Um die Liefer- und Serviceunterstützung für industrielle Pumpsysteme für Öl-, Gas- und Wasserinfrastrukturprojekte zu verbessern, haben Sulzer und Saudi Aramco im April 2026 eine langfristige Unternehmensbeschaffungsvereinbarung unterzeichnet.

- Im Januar 2026 gab DXP Enterprises den Kauf von PREMIERflow bekannt und erweitert damit sein Sortiment an integrierten Pumpensystemen für den Einsatz in den Bereichen Brandschutz, HVAC, Abwasseraufbereitung und Wasser. Diese Transaktion unterstreicht die anhaltenden Konsolidierungstrends auf dem Markt für Kreiselpumpen und Flüssigkeitshandhabung.

Umfang des Kreiselpumpen-Marktberichts

| Artikel |

Detail |

| Marktumfang |

Globaler Kreiselpumpenmarkt nach Phase, Endbenutzer, Betriebstyp und Region |

| Studienzeit |

2021–2035 |

| CAGR |

5,4 % (2026–2035) |

| Marktgröße – Basisjahr (2025) |

USD 40.2 Billion |

| Marktgröße – Prognoseendpunkt (2035) |

USD 68.0 Billion |

| Am schnellsten wachsendes Segment |

Mehrstufige Pumpen (CAGR 6,8 %) |

| Firmenprofil |

Grundfos, Flowserve, Xylem, KSB, Sulzer, Wilo, ITT, Ebara, Weir, Baker Hughes |

| Bewertungswährung |

USD (konstant 2025 Dollar) |