Résumé du marché des pompes centrifuges

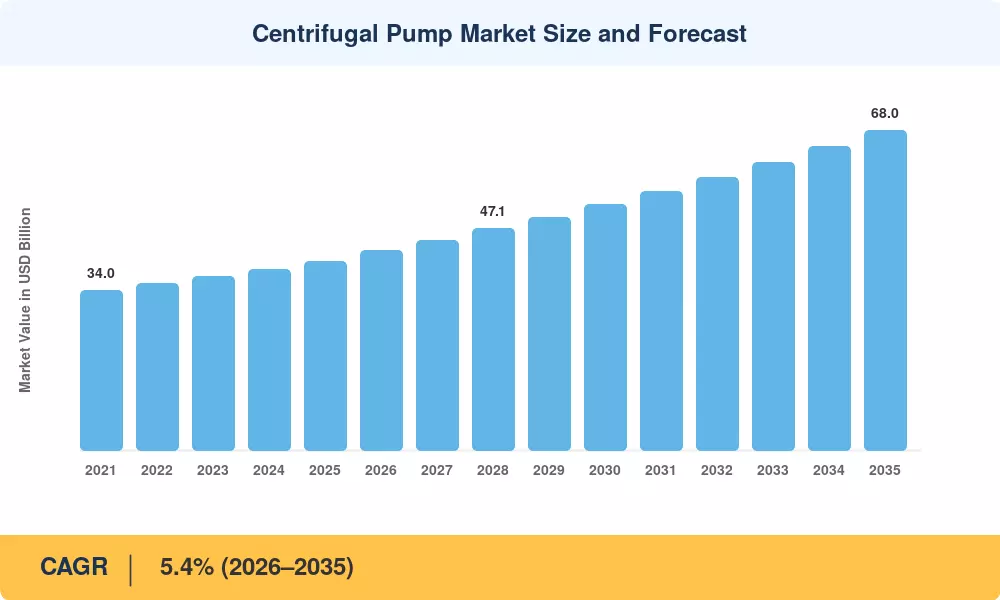

Le marché des pompes centrifuges a atteint environ 40,2 milliards USD en 2025 et devrait passer de 42,4 milliards USD en 2026 à 68,0 milliards USD d’ici 2035, enregistrant un TCAC de 5,4 % sur l’ensemble de la fenêtre de prévision. Deux forces convergent pour maintenir cette trajectoire : l’effort mondial visant à moderniser les infrastructures d’eau vieillissantes – l’EPA des États-Unis a alloué à elle seule plus de 12 milliards de dollars en engagements de fonds renouvelables pour la modernisation des systèmes d’eau potable et d’assainissement au cours de l’exercice 24.[1]— et la construction accélérée de capacités intermédiaires dans le secteur pétrolier et gazier au Moyen-Orient et en Asie-Pacifique, où les sociétés énergétiques nationales ont engagé plus de 180 milliards de dollars dans le secteur amont.dépenses en capitalen 2024[2].

La technologie remodèle la façon dont les pompes centrifuges sont spécifiées, exploitées et entretenues. Les anciens moteurs à vitesse fixe cèdent la place à l'intégration d'un entraînement à fréquence variable (VFD) qui réduit la consommation d'énergie de 20 à 40 %, tandis que la surveillance de l'état basée sur l'IoT permet aux opérateurs de passer d'un calendrier à un système basé sur le calendrier.maintenance prédictivecycles. Le règlement sur l'écoconception 2024/1516 de la Commission européenne a effectivement imposé des normes d'efficacité minimales pour les pompes industrielles supérieures à 0,75 kW, accélérant ainsi le remplacement des unités plus anciennes par des conceptions à haut rendement dans les États membres de l'UE.[3].

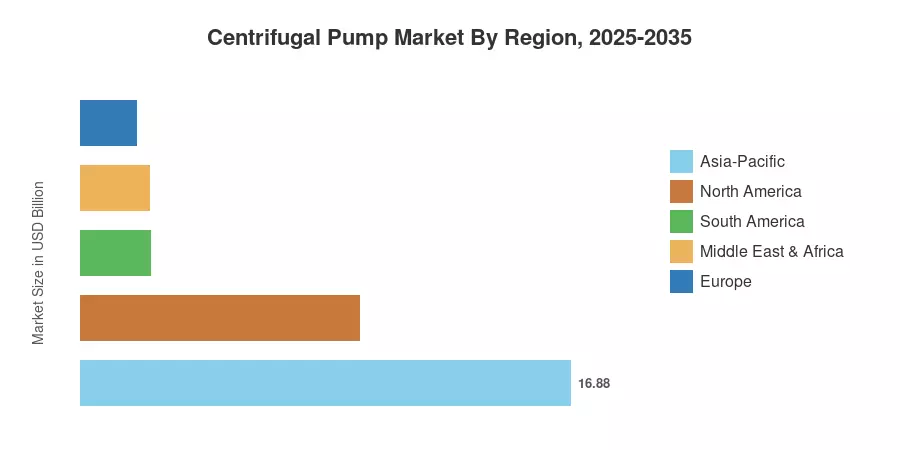

L’Asie-Pacifique domine le marché des pompes centrifuges avec une part des revenus de 42 %, tirée par la construction massive d’infrastructures en Chine et en Inde. La région est également la région où la croissance est la plus rapide, avec un TCAC projeté de 6,2 % jusqu'en 2035. L'Amérique du Nord détient la deuxième plus grande part, avec 24 %, soutenue par la demande du secteur de schiste et la révision des systèmes d'eau municipaux. L'Europe représente 22 % du chiffre d'affaires mondial, le corridor de traitement chimique allemand et les programmes de renouvellement des services d'eau du Royaume-Uni fournissant une demande constante. Alors que les taux d’urbanisation en Asie du Sud-Est et en Afrique subsaharienne atteindront 60 % d’ici 2035, la prochaine décennie promet une expansion généralisée de la demande.[4].

Points clés du rapport

• Par étape

- Les pompes à un étage représentent environ 62 % de la part des revenus du marché des pompes centrifuges, reflétant leur adoption généralisée dans l’approvisionnement en eau et l’irrigation municipales.

- Les configurations à plusieurs étages devraient croître à un TCAC de 6,8 %, le plus rapide parmi les types de produits, propulsé par les applications à haute pression dansproduction d'électricitéet le dessalement.

• Par conception de pompe

- Les conceptions axiales et à flux mixtes représentent un chiffre d'affaires estimé à 3,2 milliards de dollars en 2025, desservant des installations de drainage et de contrôle des crues de grands volumes.

• Par utilisateur final

-

Pétrole et gazreste le plus grand utilisateur final avec environ 28 % du marché des pompes centrifuges, en raison des exigences de production en amont et de transfert par pipeline.

- Le traitement de l’eau et des eaux usées se développe à un TCAC estimé à 6,1 %, alimenté par les mandats réglementaires et la croissance démographique.

- Les applications de production d’électricité représentent environ 6,4 milliards de dollars en valeur pour l’année de référence 2025.

• Par région

- L’Asie-Pacifique détient 42 % du marché mondial des pompes centrifuges et est en tête de la croissance régionale.

- L’Amérique du Nord est évaluée à environ 9,6 milliards de dollars en 2025.

- Le Moyen-Orient et l’Afrique devraient enregistrer un TCAC de 5,9 %, tiré par les mégaprojets de dessalement.

Taille et prévisions du marché des pompes centrifuges (2021-2035)

La taille du marché s'appuie sur une méthodologie triangulée combinant des données ascendantes sur les expéditions d'équipements provenant des équipementiers de pompes, une modélisation macroéconomique descendante des dépenses en capital des utilisateurs finaux et une validation par le biais d'entretiens primaires avec les responsables des achats dans les principaux secteurs verticaux. Les chiffres historiques reflètent les données réelles sur le commerce et la production ; les valeurs prévisionnelles appliquent le taux de croissance composé de 5,4 % ancré aux catalyseurs de demande vérifiés.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Investissement dans les infrastructures d’eau et d’assainissement |

+1,3% |

Mondial |

Longue durée (≥4 ans) |

[1] |

| Investissements pétroliers et gaziers dans le secteur intermédiaire/amont |

+1,0% |

Moyen-Orient, Amérique du Nord |

Moyen terme (2 à 4 ans) |

[2] |

| Réglementations sur l'efficacité énergétique (écoconception, DOE) |

+0,8% |

Europe, Amérique du Nord |

Court terme (≤ 2 ans) |

[3] |

| Urbanisation dans les économies émergentes |

+0,7% |

Asie-Pacifique, Afrique |

Longue durée (≥4 ans) |

[4] |

| Adoption de l’IoT et des pompes intelligentes |

+0,6% |

Mondial |

Moyen terme (2 à 4 ans) |

[8] |

| Extension de la capacité de dessalement |

+0,5% |

Moyen-Orient, Afrique du Nord |

Moyen terme (2 à 4 ans) |

[11] |

| Programmes de modernisation agricole |

+0,4% |

Asie du Sud, Afrique subsaharienne |

Longue durée (≥4 ans) |

[7] |

Investissement dans les infrastructures d’eau et d’assainissement

Les gouvernements du monde entier investissent des sommes d’argent historiquement importantes dans l’amélioration des systèmes d’approvisionnement en eau. Alors que la mission indienne Jal Jeevan vise à fournir des robinets fonctionnels à 192 millions de foyers ruraux, générant ainsi des cycles d'approvisionnement pour des milliers de pompes centrifuges chaque année, la loi bipartite américaine sur les infrastructures a alloué 55 milliards de dollars aux initiatives liées à l'eau jusqu'en 2026.[1][7]. Au cours des dix prochaines années, cette vague d’investissements constituera le plus grand vent favorable structurel du marché des pompes centrifuges.

Mandats d'efficacité énergétique

Les pompes consomment environ 10 % de l’électricité industrielle mondiale. Le cadre d'écoconception mis à jour de la Commission européenne exige désormais des indices d'efficacité minimum (MEI ≥ 0,7) pour les pompes centrifuges à eau propre, interdisant ainsi la vente des 40 % d'unités les moins efficaces sur le marché de l'UE à partir de 2025.[3]. Les normes d'efficacité des pompes du département américain de l'Énergie, finalisées en 2024, suivent une trajectoire parallèle, poussant les équipementiers à investir dans la refonte hydraulique et la technologie des moteurs à aimant permanent.[6].

Dépenses d’investissement pétrolières et gazières

Ensemble, Saudi Aramco, ADNOC et QatarEnergy ont alloué plus de 95 milliards de dollars aux dépenses d'investissement en 2024, dont une grande partie a été consacrée au développement de gisements de gaz et à l'expansion du traitement du brut, qui nécessitent tous deux des pompes centrifuges robustes conformes à la norme API 610.[2]. Les opérateurs du bassin permien en Amérique du Nord continuent d’investir dans des infrastructures d’élimination de l’eau salée basées sur des systèmes centrifuges à plusieurs étages.

Pompes intelligentes compatibles IoT

Jumeaux numériques, l'analyse des vibrations et les capteurs connectés au cloud font passer le fonctionnement des pompes centrifuges d'une maintenance réactive à une maintenance prédictive. La plateforme Ability Smart Sensor d'ABB a démontré une réduction de 25 % des temps d'arrêt imprévus dans les installations pilotes, une proposition de valeur qui convertit les directeurs d'usine sceptiques en premiers utilisateurs.[8]. On estime que le segment des pompes intelligentes sur le marché des pompes centrifuges atteindra 30 % des expéditions de nouvelles unités d’ici 2030.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Volatilité du coût des matières premières (acier, alliages) |

–0,5% |

Mondial |

Court terme (≤ 2 ans) |

[12] |

| Pénurie de main d’œuvre qualifiée pour l’installation/maintenance |

–0,4% |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[13] |

| Concurrence intense sur les prix de la part des fabricants à bas coûts |

–0,3% |

Exportations Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[14] |

| Cycles de remplacement longs réduisant la fréquence du marché secondaire |

–0,3% |

Pays de l'OCDE |

Longue durée (≥4 ans) |

[15] |

| Perturbations géopolitiques des chaînes d’approvisionnement |

–0,2% |

Mondial |

Court terme (≤ 2 ans) |

[16] |

Volatilité du coût des matières premières

35 à 50 % du coût de fabrication des pompes centrifuges provient de l'acier inoxydable et d'alliages exotiques comme l'Hastelloy et le Duplex. Rien qu'en 2023, les prix du nickel ont fluctué de 40 %, ce qui a réduit les bénéfices des équipementiers de niveau intermédiaire qui n'ont pas pu répercuter rapidement les surtaxes.[12]. Les contrats à long terme à prix fixe sont découragés par cette volatilité, notamment dans l'industrie de transformation chimique.

Pénuries de main-d'œuvre qualifiée

L’installation et la mise en service des pompes nécessitent des mécaniciens de chantier et des techniciens d’équipements rotatifs formés – un segment de main-d’œuvre vieillissant rapidement dans les pays de l’OCDE. Le Bureau of Labor Statistics prévoit une baisse de 6 % du nombre de mécaniciens de machines industrielles aux États-Unis jusqu'en 2032, tandis que les associations européennes de pompes signalent des taux de vacance supérieurs à 8 % pour les ingénieurs de service sur le terrain.[13].

Concurrence sur les prix des fabricants à bas prix

Les fabricants de pompes en Chine et en Inde expédient désormais des unités à des prix compétitifs, 25 à 35 % moins chers que les équipementiers en Europe et aux États-Unis. Les concurrents de milieu de gamme sur le marché des pompes centrifuges voient leurs marges réduites par la pression sur les prix dans les services des bâtiments commerciaux et l'eau municipale, tandis que les écarts de qualité persistent dans les applications lourdes classées API.[14].

Opportunités du marché des pompes centrifuges

Méga-projets de dessalement et de réutilisation de l’eau

La capacité de dessalement du Moyen-Orient devrait doubler d'ici 2035 dans le cadre de programmes tels que l'expansion de NEOM en Arabie saoudite et de Taweelah aux Émirats arabes unis, chacun nécessitant des centaines de pompes centrifuges multicellulaires haute pression.[11]. Ce secteur vertical pourrait à lui seul ajouter 1,5 milliard de dollars à la demande supplémentaire de pompes au cours de la décennie.

Modèles commerciaux Pump-as-a-Service et numériques

Les équipementiers, notamment Grundfos et Xylem, testent des contrats basés sur les résultats dans lesquels les clients paient par mètre cube pompé plutôt que d'acheter directement le matériel. Ces modèles déplacent les revenus des dépenses d’investissement ponctuelles vers les dépenses d’exploitation récurrentes, améliorant ainsi la visibilité des OEM et la fidélité des clients sur le marché des pompes centrifuges.

Infrastructure de production d’hydrogène vert

Les usines d'électrolyseurs nécessitent une circulation d'eau de haute pureté et des boucles de refroidissement desservies par des pompes centrifuges résistantes à la corrosion. L'AIE prévoit que la capacité mondiale des électrolyseurs dépassera 130 GW d'ici 2030, chaque installation à l'échelle d'un GW nécessitant des dizaines d'unités de pompage spécialisées.[9].

Urbanisation des marchés émergents

L’Afrique subsaharienne et l’Asie du Sud-Est devraient accueillir environ 1,2 milliard de résidents urbains supplémentaires d’ici 2050, créant ainsi une nouvelle demande en systèmes municipaux d’eau, d’égouts et de pompage CVC.[4]. Les premiers acteurs qui localisent l’industrie manufacturière – comme Kirloskar l’a fait en Afrique – accapareront une part disproportionnée.

Monétisation des données grâce à des parcs de pompes connectés

Les données opérationnelles agrégées des pompes centrifuges compatibles IoT permettent aux équipementiers de comparer l'efficacité dans tous les secteurs et zones géographiques, créant ainsi une source de revenus consultative. Cette opportunité de couche de données pourrait représenter 5 à 8 % du chiffre d’affaires total du marché secondaire d’ici 2032.

Perspectives futures du marché des pompes centrifuges

Opérations de pompe autonome pilotées par l'IA

Les algorithmes d’apprentissage automatique intégrés aux contrôleurs de pompes dépassent les seuils d’alerte par vibration vers un équilibrage de charge entièrement autonome. D'ici 2030, on estime que 15 % des nouvelles installations de pompes centrifuges dans les services d'eau seront livrées avec des puces Edge-AI embarquées capables d'auto-optimiser les débits en temps réel, réduisant ainsi la consommation d'énergie jusqu'à 12 % par rapport à un fonctionnement à point de consigne fixe.[8].

Électrification et décarbonisation des entraînements de pompes

La volonté mondiale de décarboner les processus industriels accélère le passage des pompes centrifuges à moteur diesel aux pompes centrifuges électriques, en particulier dans l’irrigation agricole et les mines isolées. Les systèmes de pompes à énergie solaire, déjà répandus en Inde et en Afrique de l’Est, devraient dépasser les 5 millions d’unités installées dans le monde d’ici 2030, créant ainsi une niche en croissance rapide sur le marché des pompes centrifuges.[18].

Économie de l’hydrogène et nouveaux défis liés à la gestion des fluides

Les usines d'électrolyseurs à hydrogène vert nécessitent des pompes d'alimentation en eau déminéralisée et des pompes de circulation en boucle de refroidissement conçues pour une ultra-haute pureté. La feuille de route Net Zero de l'AIE estime que 850 GW de capacité d'électrolyseur seront nécessaires d'ici 2035, ce qui se traduira par des dizaines de milliers d'unités de pompes centrifuges spécialisées dans le monde.[9].

Reporting ESG et transparence des coûts du cycle de vie

Le renforcement des règles de divulgation ESG – y compris la directive européenne sur les rapports sur le développement durable des entreprises – pousse les utilisateurs finaux industriels à documenter l'efficacité énergétique et l'empreinte carbone des équipements rotatifs. Les équipementiers de pompes centrifuges qui fournissent des calculateurs vérifiés du coût du cycle de vie et des données d'efficacité certifiées par des tiers bénéficieront d'un avantage en matière d'approvisionnement dans les appels d'offres régis par la notation du meilleur rapport qualité-prix plutôt que du prix le plus bas.[19].

Analyse de la part de marché régionale

| Région |

Métrique |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 42 % (2025) |

Urbanisation, expansion industrielle, modernisation agricole |

| Amérique du Nord |

USD 9.6 B (2025) |

Demande du secteur du schiste, renouvellement des eaux municipales, conformité réglementaire |

| Europe |

CAGR 4.8% |

Mandats d'écoconception, modernisation des procédés chimiques, chauffage urbain |

| Amérique du Sud |

USD 2.4 B (2025) |

Exploitation minière, relance du secteur pétrolier, programmes d’accès à l’eau |

| Moyen-Orient et Afrique |

CAGR 5.9% |

Dessalement, production d’électricité, infrastructures urbaines |

| Total |

USD 40.2 B (2025) |

|

Le marché des pompes centrifuges s’étend sur cinq grandes régions, chacune façonnée par des profils industriels, des environnements réglementaires et des cycles d’investissement dans les infrastructures distincts.

Asie-Pacifique

| Pays |

Métrique |

Pilote clé |

| Chine |

38% de part régionale |

Fabrication industrielle, refroidissement des centrales électriques |

| Inde |

CAGR 6.6% |

AMRUT 2.0, mission Jal Jeevan, fabriqué en Inde |

| Japon |

USD 2.1 B (2025) |

Traitement chimique, utilitaires de fabrication de semi-conducteurs |

| Corée du Sud |

8% de la part régionale |

Construction navale, complexes pétrochimiques |

| Australie |

CAGR 4.9% |

Déshydratation minière, dessalement |

L'Inde apparaît comme le moteur de la croissance de la région. Le ministère du Logement et des Affaires urbaines signale que 883 projets d'assainissement et de vidange d'une valeur de 34 081 crores INR ont été lancés dans le cadre de l'AMRUT, tandis que la mission Swachh Bharat 2.0 a alloué 15 883 crores INR aux infrastructures de traitement des eaux usées.[7]. Ces programmes de travaux publics se traduisent directement par l’achat de pompes centrifuges à grande échelle.

Amérique du Nord

| Pays |

Métrique |

Pilote clé |

| États-Unis |

78% de part régionale |

Loi bipartite sur les infrastructures, activité du bassin permien |

| Canada |

USD 1.3 B (2025) |

Sables bitumineux, eau municipale |

| Mexique |

CAGR 5.6% |

Expansion industrielle tirée par le Nearshoring |

Les États-Unis restent l'épine dorsale de la demande de cette région sur le marché des pompes centrifuges, les services publics des eaux municipaux et les opérateurs pétroliers et gaziers représentant ensemble près de 60 % de la consommation nationale de pompes. Les opérations d'exploitation des sables bitumineux au Canada nécessitent des pompes à boues spécialisées, tandis que le boom manufacturier du Mexique – entraîné par la délocalisation – crée une nouvelle demande de pompes dans les installations de transformation automobile et alimentaire.[1][2].

Europe

| Pays |

Métrique |

Pilote clé |

| Allemagne |

28% de part régionale |

Corridors chimiques, conformité Ecoconception |

| Royaume-Uni |

CAGR 5.1% |

Cycle d’investissement AMP8 des services d’eau |

| France |

USD 1.1 B (2025) |

Refroidissement des centrales nucléaires, infrastructures municipales |

La période de gestion des actifs 8 (AMP8) du Royaume-Uni, qui s'étend de 2025 à 2030, consacre 88 milliards de livres sterling à l'amélioration des réseaux d'eau et d'eaux usées – le plus grand programme de dépenses en infrastructures hydrauliques de l'histoire britannique et un catalyseur direct pour les commandes de pompes centrifuges.[3].

Amérique du Sud

| Pays |

Métrique |

Pilote clé |

| Brésil |

58% de part régionale |

Production d’huile pré-sel, cadre d’assainissement |

| Argentine |

CAGR 5.2% |

Développement des schistes de Vaca Muerta |

| Chili |

USD 0.35 B (2025) |

Assèchement des mines de cuivre |

La loi-cadre brésilienne Marco Legal do Saneamento (loi-cadre sur l'assainissement) impose un service universel d'eau et d'assainissement d'ici 2033, débloquant des milliards de dollars en budgets d'achat de pompes dans les services publics des eaux.[17].

Moyen-Orient et Afrique

| Pays |

Métrique |

Pilote clé |

| Arabie Saoudite |

32% de part régionale |

NEOM, Vision 2030, dessalement |

| Émirats arabes unis |

CAGR 6.0% |

Taweelah, expansion de la zone industrielle |

| Afrique du Sud |

USD 0.4 B (2025) |

Mines, services municipaux |

La société saoudienne SWCC (Saline Water Conversion Corporation) exploite le plus grand portefeuille de dessalement au monde et prévoit d'ajouter 3,5 millions de m³/jour de capacité d'ici 2030, chaque usine nécessitant des centaines de trains de pompes centrifuges haute pression.[11].

Segmentation du marché des pompes centrifuges

Par étape/type de produit

| Segment |

Métrique |

Principal moteur de la demande |

| Mono-étage |

Part de 62 % (2025) |

Eau municipale, irrigation, CVC |

| Multi-étapes |

CAGR 6.8% |

Applications à forte chute, dessalement, alimentation de chaudière |

| Flux axial et mixte |

USD 3.2 B (2025) |

Contrôle des inondations, drainage de grands volumes |

| Submersible |

CAGR 5.6% |

Extraction de forages, stations de relevage des eaux usées |

| Sans joint et circulateur |

Part de 4 % (2025) |

Circulation CVC, confinement des procédés chimiques |

Les pompes centrifuges monocellulaires doivent leur domination à leur grande polyvalence : elles servent à tout, de la construction de colonnes montantes d'alimentation en eau aux plates-formes agricoles d'irrigation de surface, à un coût 30 à 40 % inférieur aux unités multicellulaires équivalentes. Leur construction simplifiée – une roue, une volute – permet également aux opérateurs disposant d'un personnel technique limité de gérer les intervalles de maintenance. Le marché des pompes centrifuges continue de connaître une demande constante de remplacement à un étage dans les services d'eau de l'OCDE, remplaçant des bases installées vieilles de 20 à 30 ans.

Les pompes multi-étages constituent la catégorie de produits qui connaît la croissance la plus rapide. Les trains de dessalement par osmose inverse, l'augmentation de la pression des immeubles de grande hauteur et les applications d'alimentation des chaudières dans les centrales thermiques exigent tous la capacité de chute élevée que seules les conceptions à roues empilées offrent. Les séries MSD de Sulzer et les gammes Multitec de KSB sont devenues des produits de référence dans ce domaine, et les deux sociétés investissent dans des roues à fabrication additive pour réduire les délais de livraison.[20].

Par utilisateur final

| Segment |

Métrique |

Principal moteur de la demande |

| Pétrole et gaz |

Part de 28 % (2025) |

Production en amont, transfert par pipeline, processus de raffinage |

| Eau et eaux usées |

CAGR 6.1% |

Mandats réglementaires, croissance démographique |

| Production d'énergie |

USD 6.4 B (2025) |

Systèmes d'eau de refroidissement, alimentation de chaudière |

| Traitement chimique |

Part de 14 % (2025) |

Exigences en matière de matériaux résistant à la corrosion |

| Autres (Agriculture, F&B, Pharma) |

CAGR 5.0% |

Irrigation, flux de processus sanitaires |

Les opérateurs pétroliers et gaziers représentent la plus grande part du marché des pompes centrifuges par utilisateur final. Du transfert de tête de puits et de l'augmentation des pipelines de pétrole brut à la réinjection de l'eau produite, les pompes centrifuges apparaissent à pratiquement toutes les étapes de la chaîne de valeur des hydrocarbures. La certification API 610 reste la spécification de départ pour la plupart des appels d'offres en amont et au milieu du secteur, donnant aux équipementiers occidentaux établis un avantage concurrentiel.

Le traitement de l’eau et des eaux usées représente le segment d’utilisateurs finaux qui connaît la croissance la plus rapide. L’OMS estime que 2,1 milliards de personnes ne disposent toujours pas d’eau potable gérée en toute sécurité, une lacune à laquelle les gouvernements de New Delhi à Lagos s’attaquent grâce à des programmes d’infrastructures de plusieurs milliards de dollars. Chaque nouvelle station de traitement et station de pompage s'ajoute à la base installée d'équipements de pompes centrifuges[1].

Par type d'opération

| Segment |

Métrique |

Principal moteur de la demande |

| Électrique |

Part de 60 % (2025) |

Normes d'efficacité énergétique, disponibilité du réseau |

| Diesel/moteur |

USD 8.0 B (2025) |

Sites éloignés, applications d'urgence/veille |

| Hydraulique |

CAGR 4.2% |

Équipement minier mobile, applications spécialisées |

Les pompes centrifuges à entraînement électrique dominent les nouvelles installations grâce à une efficacité énergétique supérieure et à des coûts de cycle de vie inférieurs par rapport aux alternatives motorisées. Les programmes d'incitation gouvernementaux pour les pompes d'irrigation à énergie solaire en Inde et en Afrique de l'Est élargissent encore la base adressable du segment électrique.

Analyse comparative concurrentielle

Le marché des pompes centrifuges est modérément consolidé, avec une part des revenus estimée parmi les cinq premiers à environ 35 % et un indice Herfindahl-Hirschman (HHI) compris entre 600 et 800, ce qui indique une structure compétitive mais non fragmentée. Les avantages d'échelle en matière de moulage, les réseaux de services mondiaux et les portefeuilles de certification API/ISO créent des barrières à l'entrée significatives pour les petits challengers.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| Grundfos Holding A/S |

~10-12 % |

CR/CRE multi-étages, SP submersible, plateforme numérique iSOLUTIONS |

Leader du développement durable ; fort dans les services du bâtiment et les services d'eau |

| Société Flowserve |

~8 à 10 % |

Entraînement magnétique INNOMAG, pompes de process API 610, RedRaven IoT |

Concentration sur l'industrie lourde ; pétrole et gaz, produits chimiques, électricité |

| Xylem Inc. |

~7 à 9 % |

Goulds 3196, submersibles Flygt, analyses Sensus |

Centré sur l'eau ; eaux usées municipales et industrielles |

| KSB SE & Co. KGaA |

~6 à 8 % |

Intégration Etanorm, MegaCPK et PumpDrive VFD |

Axé sur l'ingénierie ; fort en Europe et en Asie |

| Sulzer SA |

~5 à 7 % |

AHLSTAR, MSD multi-étages, BlueBOX numérique |

Pompes de process hautes performances ; exploitation minière et dessalement |

| Wilo SE |

~4 à 6 % |

Wilo-Stratos MAXO, CronoLine IL |

Spécialiste en technique du bâtiment et en eau municipale |

| ITT Inc. (Pompes Goulds) |

~4 à 5 % |

Goulds 3196, Services PRO, surveillance i-ALERT |

Large portefeuille industriel ; Distribution à forte concentration en Amérique |

| Société Ebara |

~3 à 5 % |

Série BN, EVMS multi-étages, CDX inoxydable |

Fort en Asie-Pacifique ; usines d'eau et de semi-conducteurs |

| Groupe Weir PLC |

~3 à 4 % |

Boue Warman, GEHO, déshydratation Multiflo |

Centré sur l’exploitation minière ; Une répartition des revenus importante sur le marché secondaire |

| Boulanger Hughes |

~2 à 4 % |

Pompes API Nuovo Pignone, surveillance Bently Nevada |

Solutions intégrées pour champs pétrolifères ; applications de haute spécification |

Nouvelles et développements récents

- Hefei Huasheng Pumps & Valves Co., Ltd. a annoncé en avril 2026 qu'elle participerait au salon de la Semaine industrielle internationale de Jakarta (IIW) 2026. La société a l'intention d'exposer ses systèmes de pompes chimiques robustes et ses pompes centrifuges API 610.

- Afin d'améliorer l'approvisionnement et le service pour les systèmes de pompage industriels utilisés dans les projets d'infrastructures pétrolières, gazières et hydrauliques, Sulzer et Saudi Aramco ont signé un accord d'approvisionnement à long terme en avril 2026.

- En janvier 2026, DXP Enterprises a annoncé l'achat de PREMIERflow, ajoutant ainsi à sa gamme de systèmes de pompes intégrés destinés à être utilisés dans la sécurité incendie, le CVC, le traitement des eaux usées et l'eau. Les tendances continues à la consolidation du marché des pompes centrifuges et du traitement des fluides ont été mises en évidence par cette transaction.

Portée du rapport sur le marché des pompes centrifuges

| Article |

Détail |

| Portée du marché |

Marché mondial des pompes centrifuges par étape, utilisateur final, type d’opération et région |

| Période d'études |

2021-2035 |

| CAGR |

5,4 % (2026-2035) |

| Taille du marché – Année de référence (2025) |

USD 40.2 Billion |

| Taille du marché – Point final prévu (2035) |

USD 68.0 Billion |

| Segment à la croissance la plus rapide |

Pompes multi-étages (TCAC 6,8%) |

| Entreprises profilées |

Grundfos, Flowserve, Xylem, KSB, Sulzer, Wilo, ITT, Ebara, Weir, Baker Hughes |

| Devise d'évaluation |

USD (dollars constants de 2025) |