遠心ポンプ市場概要

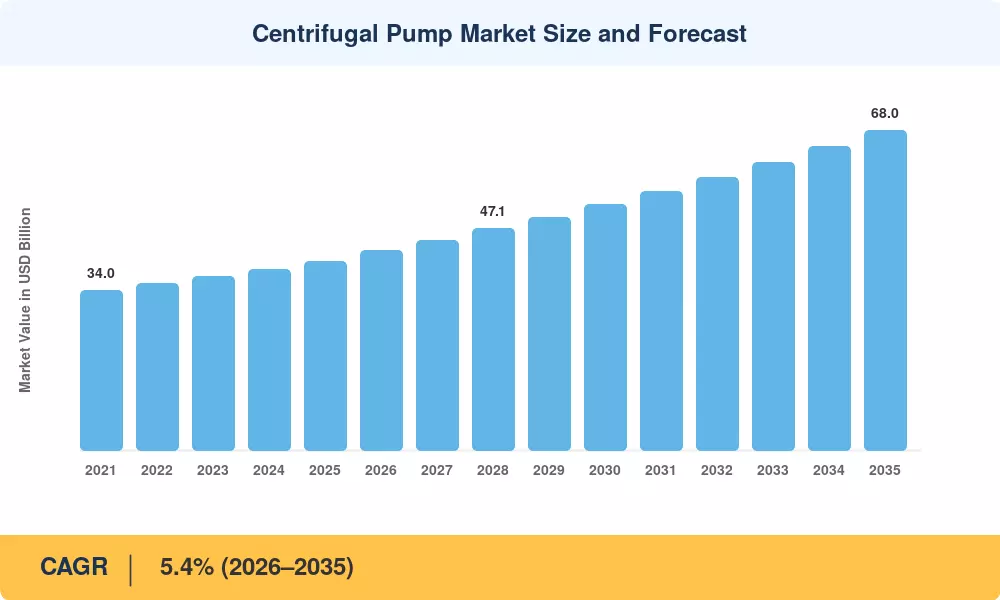

遠心ポンプ市場は2025年に推定402億ドルに達し、2026年の424億ドルから2035年までに680億ドルに増加すると予測されており、予測窓全体で5.4%のCAGRを記録します。この軌道を維持するために 2 つの力が結集しています。老朽化した水道インフラの近代化を目指す世界的な取り組みです。米国 EPA だけでも、2024 年度には飲料水と下水の改修のための回転基金の約束として 120 億米ドル以上を割り当てられています。[1]—そして中東とアジア太平洋地域全体で石油とガスの中流能力の増強が加速しており、国営エネルギー会社は上流に1,800億ドル以上を投じている。設備投資2024年中に[2].

テクノロジーにより、遠心ポンプの仕様、操作、保守の方法が変わりつつあります。従来の固定速度モーターは、エネルギー消費量を 20 ~ 40% 削減する可変周波数ドライブ (VFD) の統合に取って代わられ、IoT 対応の状態監視により、オペレーターはカレンダーベースから予知保全サイクル。欧州委員会のエコデザイン規制 2024/1516 は、0.75 kW を超える産業用ポンプの最低効率基準を事実上義務化しており、EU 加盟国全体で古いユニットを高効率設計に置き換えることが加速しています。[3].

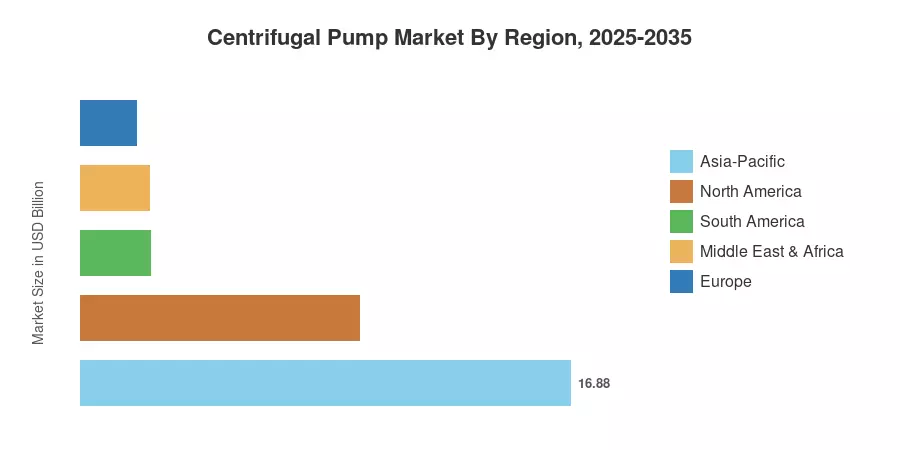

アジア太平洋地域は、中国とインドにおける大規模なインフラ整備に牽引され、収益シェア 42% で遠心ポンプ市場を支配しています。この地域は、最も急速に成長している地域としてもリードしており、2035 年までの CAGR は 6.2% と予測されています。北米は、シェール部門の需要と地方自治体の水道システムの見直しに支えられ、24% で 2 番目に大きなシェアを占めています。ヨーロッパは世界の収益の 22% を占めており、ドイツの化学処理回廊と英国の水道事業更新プログラムが安定した需要をもたらしています。東南アジアとサハラ以南アフリカの都市化率は 2035 年までに 60% に向かって上昇し、今後 10 年間で広範な需要拡大が見込まれる[4].

レポートの重要なポイント

• ステージ別

- 単段ポンプは遠心ポンプ市場の収益シェアの約 62% を占めており、これは都市給水および灌漑での広範な採用を反映しています。

- マルチステージ構成は、高揚程アプリケーションによって推進され、製品タイプの中で最速となる 6.8% の CAGR で成長すると予測されています。発電そして脱塩。

• ポンプ設計による

- 軸流および混合流設計は、2025 年に推定 32 億米ドルの収益をもたらし、大容量の排水および治水設備に貢献します。

• エンドユーザーによる

-

石油とガス上流の生産とパイプライン移送の要件により、遠心ポンプ市場の約 28% を占める最大のエンドユーザー垂直市場であり続けています。

- 上下水の処理は、規制上の義務と人口増加により、推定 CAGR 6.1% で拡大しています。

- 発電用途は、2025 年の基準年額で約 64 億米ドルに相当します。

• 地域別

- アジア太平洋地域は世界の遠心ポンプ市場の42%を占め、地域の成長をリードしています。

- 北米は 2025 年に約 96 億米ドルと評価されています。

- 中東およびアフリカは、淡水化巨大プロジェクトの推進により、5.9% の CAGR を記録すると予測されています。

渦巻ポンプ市場規模と予測(2021~2035年)

市場規模の決定は、ポンプ OEM からのボトムアップの機器出荷データ、エンドユーザーの設備投資のトップダウンのマクロ経済モデリング、および主要な業種にわたる調達マネージャーとの一次インタビューによる検証を組み合わせた三角法に基づいて行われます。過去の数字は実際の貿易および生産データを反映しています。予測値には、検証済みの需要触媒に基づく 5.4% の複合成長率が適用されます。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 上下水道インフラへの投資 |

+1.3% |

グローバル |

長期(4年以上) |

[1] |

| 石油とガスの中流/上流の設備投資 |

+1.0% |

中東、北米 |

中期(2~4年) |

[2] |

| エネルギー効率規制(エコデザイン、DOE) |

+0.8% |

ヨーロッパ、北米 |

短期(2年以内) |

[3] |

| 新興国における都市化 |

+0.7% |

アジア太平洋、アフリカ |

長期(4年以上) |

[4] |

| IoTとスマートポンプの導入 |

+0.6% |

グローバル |

中期(2~4年) |

[8] |

| 淡水化能力の拡大 |

+0.5% |

中東、北アフリカ |

中期(2~4年) |

[11] |

| 農業近代化プログラム |

+0.4% |

南アジア、サハラ以南のアフリカ |

長期(4年以上) |

[7] |

上下水道インフラへの投資

世界中の政府が水道システムの改善に歴史的に巨額の資金を投資しています。インドのJal Jeevan Missionは、1億9,200万戸の田舎の住宅に機能的な水栓接続を提供し、毎年数千台の遠心ポンプユニットの調達サイクルを生み出すことを目指しているが、米国の超党派インフラ法は2026年までの水への取り組みに550億ドルを割り当てた。[1][7]。今後 10 年間、この投資の波は遠心ポンプ市場の最大の構造的追い風となるでしょう。

エネルギー効率の義務

ポンプは世界の産業用電力の推定 10% を消費します。欧州委員会の最新のエコデザイン フレームワークでは、浄水用遠心ポンプに最低効率指数 (MEI ≥ 0.7) が要求され、2025 年以降、効率の最も低いユニットの 40% のユニットの EU 市場での販売が事実上禁止されます。[3]。 2024 年に最終決定される米国エネルギー省のポンプ効率基準は並行軌道をたどっており、OEM は油圧の再設計と永久磁石モーター技術への投資を推進しています。[6].

石油およびガスの設備投資

サウジアラムコ、ADNOC、カタールエネルギーは合わせて、2024年の設備投資に950億ドル以上を割り当て、その多くはガス田の開発と原油処理の拡大に充てられ、どちらもAPI 610に準拠した頑丈な遠心ポンプを必要としている。[2]。北米のパーミアン盆地事業者は、多段階遠心分離システムをベースとした塩水処分インフラへの投資を続けています。

IoT対応スマートポンプ

デジタルツイン、振動分析、クラウド接続センサーにより、遠心ポンプの運用は事後保全から予知保全に移行しています。 ABB のアビリティ スマート センサー プラットフォームは、パイロット設置全体で計画外のダウンタイムが 25% 削減されることを実証しており、これは懐疑的な工場管理者を早期導入者に変える価値提案です。[8]。遠心ポンプ市場におけるスマートポンプセグメントは、2030 年までに新規ユニット出荷台数の 30% に達すると推定されています。

拘束影響分析

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 原材料価格の変動(鋼材、合金) |

-0.5% |

グローバル |

短期(2年以内) |

[12] |

| 設置・メンテナンスの熟練労働者不足 |

-0.4% |

ヨーロッパ、北米 |

長期(4年以上) |

[13] |

| 低価格メーカーによる激しい価格競争 |

-0.3% |

アジア太平洋地域への輸出 |

中期(2~4年) |

[14] |

| 交換サイクルが長いため、アフターマーケットの頻度が減少します |

-0.3% |

OECD諸国 |

長期(4年以上) |

[15] |

| サプライチェーンに対する地政学的混乱 |

–0.2% |

グローバル |

短期(2年以内) |

[16] |

原材料コストの変動

遠心ポンプの製造コストの 35 ~ 50% は、ステンレス鋼や、ハステロイやデュプレックスなどの特殊合金で占められています。 2023 年だけで、ニッケル価格は 40% 変動し、課徴金をすぐに回避できなかった中堅 OEM の利益が減少しました。[12]。固定価格の長期契約は、特に化学処理業界では、この変動性により敬遠されています。

熟練労働者の不足

ポンプの設置と試運転には、訓練を受けた水車大工と回転機器の技術者が必要ですが、OECD 加盟国全体で労働力の高齢化が急速に進んでいます。労働統計局は、米国の産業機械整備士が 2032 年までに 6% 減少すると予測している一方、欧州のポンプ協会はフィールドサービス エンジニアの欠員率が 8% を超えていると報告しています。[13].

低価格メーカーによる価格競争

現在、中国とインドのポンプ メーカーは、ヨーロッパや米国の OEM よりも 25 ~ 35% 安い、競争力のある価格のユニットを出荷しています。遠心ポンプ市場における中価格帯の競合他社は、商業ビルサービスや都市用水の価格圧力によって利益率が圧迫されている一方、API 定格のヘビーデューティ用途では品質格差が続いていると見ています。[14].

遠心ポンプの市場機会

淡水化と水再利用のメガプロジェクト

中東の淡水化能力は、サウジアラビアのNEOMやUAEのタウィーラ拡張などのプログラムに基づいて2035年までに倍増する予定であり、それぞれに数百台の高圧多段遠心ポンプが必要となる。[11]。この分野だけでも、10 年間で 15 億米ドルのポンプ需要が増加する可能性があります。

Pump-as-a-Service とデジタル ビジネス モデル

Grundfos や Xylem などの OEM は、顧客がハードウェアを完全に購入するのではなく、汲み上げた立方メートルごとに支払う成果ベースの契約を試験的に導入しています。これらのモデルは、収益を一時的な設備投資から定期的な運用費用にシフトし、遠心ポンプ市場内での OEM の可視性と顧客の粘着性を向上させます。

グリーン水素製造インフラ

電解槽プラントでは、高純度の水の循環と、耐食性の遠心ポンプによる冷却ループが必要です。 IEA は、世界の電解槽の容量が 2030 年までに 130 GW を超えると予測しており、各 GW 規模の施設には数十の特殊なポンプ ユニットが必要です。[9].

新興市場の都市化

サハラ以南のアフリカと南東南アジアでは、2050 年までに推定 12 億人の都市居住者が増加し、都市の上水、下水、HVAC ポンプ システムに対するグリーンフィールド需要が創出されると予想されます[4]。カーロスカーがアフリカで行ったように、製造を現地化する先行企業は不釣り合いなシェアを獲得するだろう。

接続されたポンプ群によるデータの収益化

IoT 対応の遠心ポンプからの集約された運用データにより、OEM は業界や地域全体で効率のベンチマークを行うことができ、コンサルティングによる収益源を生み出すことができます。このデータ層の機会は、2032 年までにアフターマーケットの総収益の 5 ~ 8% に相当する可能性があります。

渦巻ポンプ市場の将来展望

AI を活用した自律的なポンプ操作

ポンプ コントローラーに組み込まれた機械学習アルゴリズムは、振動アラートのしきい値を超えて、完全に自律的な負荷分散に向けて進歩しています。 2030 年までに、水道施設の新しい遠心ポンプ設備の推定 15% に、リアルタイムで流量を自己最適化できるオンボード エッジ AI チップが搭載され、固定設定値での動作と比較してエネルギー消費を最大 12% 削減できるようになります。[8].

ポンプドライブの電動化と脱炭素化

産業プロセスの脱炭素化への世界的な取り組みにより、特に農業灌漑や遠隔地採掘において、ディーゼル駆動から電動遠心ポンプへの移行が加速しています。インドと東アフリカではすでに普及している太陽光発電ポンプシステムは、2030年までに世界中で設置台数が500万台を超えると予測されており、遠心ポンプ市場で急速に成長するニッチ市場を生み出しています。[18].

水素経済と流体処理の新たな課題

グリーン水素電解装置プラントには、超高純度定格の脱塩水供給ポンプと冷却ループ循環ポンプが必要です。 IEA のネット ゼロ ロードマップでは、2035 年までに 850 GW の電解槽容量が必要になると推定されており、これは世界中で数万台の特殊な遠心ポンプ ユニットに相当します。[9].

ESGレポートとライフサイクルコストの透明性

EUの企業持続可能性報告指令を含むESG開示規則の厳格化により、産業用エンドユーザーは回転機器のエネルギー効率と二酸化炭素排出量を文書化するよう求められています。検証済みのライフサイクルコスト計算ツールと第三者認証の効率データを提供する遠心ポンプ OEM は、最低価格ではなく最高価値のスコアに基づいて管理される入札で調達上の優位性を享受できます。[19].

地域市場シェア分析

| 地域 |

メトリック |

主な投資テーマ |

| アジア太平洋地域 |

シェア42%(2025年) |

都市化、産業の拡大、農業の近代化 |

| 北米 |

USD 9.6 B (2025) |

シェールセクターの需要、都市用水の更新、規制遵守 |

| ヨーロッパ |

CAGR 4.8% |

エコデザインの義務、化学処理のアップグレード、地域暖房 |

| 南アメリカ |

USD 2.4 B (2025) |

鉱業、石油部門の回復、水アクセスプログラム |

| 中東とアフリカ |

CAGR 5.9% |

淡水化、発電、都市インフラ |

| 合計 |

USD 40.2 B (2025) |

|

遠心ポンプ市場は 5 つの主要地域にまたがっており、それぞれが異なる産業プロファイル、規制環境、インフラ投資サイクルによって形成されています。

アジア太平洋地域

| 国 |

メトリック |

キードライバー |

| 中国 |

地域シェアの38% |

工業製造、発電所の冷却 |

| インド |

CAGR 6.6% |

AMRUT 2.0、Jal Jeevan Mission、Make in India |

| 日本 |

USD 2.1 B (2025) |

化学処理、半導体製造ユーティリティ |

| 韓国 |

地域シェアの8% |

造船、石油化学コンビナート |

| オーストラリア |

CAGR 4.9% |

鉱山の脱水、淡水化 |

インドはこの地域の成長エンジンとして際立っています。住宅都市省は、AMRUTの下で開始された883件の下水道および汚泥プロジェクト、34,081億ルピー相当を報告している一方、Swachh Bharat Mission 2.0は廃水処理インフラに15,883億ルピーを割り当てている[7]。これらの公共事業は、そのまま大規模な遠心ポンプの調達につながります。

北米

| 国 |

メトリック |

キードライバー |

| 米国 |

地域シェアの78% |

超党派のインフラ法、パーミアン盆地の活動 |

| カナダ |

USD 1.3 B (2025) |

オイルサンド、市水 |

| メキシコ |

CAGR 5.6% |

ニアショアリングによる産業拡大 |

米国は依然としてこの地域の遠心ポンプ市場における需要の根幹であり、地方水道事業者と石油・ガス事業者を合わせて国内ポンプ消費量のほぼ60%を占めています。カナダのオイルサンド事業には特殊なスラリーポンプが必要ですが、メキシコではニアショアリングによる製造業ブームが自動車や食品加工施設で新たなポンプ需要を生み出しています。[1][2].

ヨーロッパ

| 国 |

メトリック |

キードライバー |

| ドイツ |

地域シェアの28% |

化学物質の回廊、エコデザインへの準拠 |

| イギリス |

CAGR 5.1% |

水道事業の AMP8 投資サイクル |

| フランス |

USD 1.1 B (2025) |

原子力発電所の冷却、都市インフラ |

2025年から2030年にわたる英国の第8期資産管理期間(AMP8)では、上下水道ネットワークの改善に880億ポンドが投じられている。これは単一の水道インフラ支出プログラムとしては英国史上最大であり、遠心ポンプの注文の直接的な促進要因となっている。[3].

南アメリカ

| 国 |

メトリック |

キードライバー |

| ブラジル |

地域シェアの58% |

プレソルトオイルの生産、衛生体制 |

| アルゼンチン |

CAGR 5.2% |

ヴァカ ムエルタ シェール開発 |

| チリ |

USD 0.35 B (2025) |

銅鉱山の脱水 |

ブラジルのマルコ・リーガル・ド・サネアメント法(衛生枠組み法)は、2033年までに上下水道の普遍的なサービスを義務化し、州の水道事業体全体で数十億ドルのポンプ調達予算を解放する[17].

中東とアフリカ

| 国 |

メトリック |

キードライバー |

| サウジアラビア |

地域シェアの32% |

NEOM、ビジョン 2030、淡水化 |

| アラブ首長国連邦 |

CAGR 6.0% |

タウィーラ、工業地帯の拡張 |

| 南アフリカ |

USD 0.4 B (2025) |

鉱業、自治体サービス |

サウジアラビアの SWCC (塩水変換公社) は世界最大の淡水化ポートフォリオを運営しており、2030 年までに 350 万 m3/日の能力を追加する予定で、各プラントには数百台の高圧遠心ポンプ列が必要です。[11].

遠心ポンプ市場セグメンテーション

段階別/製品タイプ別

| セグメント |

メトリック |

主な需要要因 |

| 単段 |

シェア62%(2025年) |

市営水道、灌漑、空調設備 |

| マルチステージ |

CAGR 6.8% |

高揚程用途、脱塩、ボイラー供給 |

| 軸流と斜流 |

USD 3.2 B (2025) |

治水・大量排水 |

| 潜水艦 |

CAGR 5.6% |

ボーリング孔採取、下水リフトステーション |

| シールレス&サーキュレーター |

シェア4%(2025年) |

HVAC 循環、化学プロセス封じ込め |

単段遠心ポンプの優位性は、その卓越した多用途性によるものです。ポンプは、同等の多段ユニットより 30 ~ 40% 低いコストで、建築物の給水ライザーから農業用地表灌漑リグまで、あらゆる用途に対応します。 1 つのインペラ、1 つのボリュートという簡素化された構造により、技術スタッフが限られたオペレーターでもメンテナンスの間隔を管理しやすくなります。遠心ポンプ市場では、OECD 水道事業体において、20 ~ 30 年前の設置ベースに代わる安定した単段交換需要が引き続き見られます。

多段ポンプは最も急速に成長している製品カテゴリです。淡水化逆浸透トレイン、高層ビルの昇圧、火力発電所のボイラー供給用途はすべて、スタック型インペラ設計のみが実現できる高揚程性能を必要とします。 Sulzer の MSD シリーズと KSB の Multitec 製品ラインはこの分野のリファレンス製品となっており、両社はリードタイムを短縮するために積層造形インペラに投資しています。[20].

エンドユーザー別

| セグメント |

メトリック |

主な需要要因 |

| 石油とガス |

シェア28%(2025年) |

上流生産、パイプライン移送、製油所プロセス |

| 上下水道 |

CAGR 6.1% |

規制上の義務、人口増加 |

| 発電 |

USD 6.4 B (2025) |

冷却水システム、ボイラー給水システム |

| 化学処理 |

シェア14%(2025年) |

耐食性材料の要件 |

| その他(農業、飲食、製薬) |

CAGR 5.0% |

灌漑、衛生プロセスの流れ |

石油・ガス事業者は、エンドユーザー別の遠心ポンプ市場で最大のシェアを占めています。坑口の移送や原油パイプラインの増圧から生成水の再注入に至るまで、遠心ポンプは炭化水素のバリューチェーンのほぼすべての段階で使用されています。 API 610 認証は依然としてほとんどの上流および中流入札のゲート仕様となっており、確立された欧米の OEM に競争力を与えています。

上下水処理は、最も急速に成長しているエンドユーザー分野を代表しています。 WHOの推計では、21億人が依然として安全に管理された飲料水が不足しており、ニューデリーからラゴスまでの政府が数十億ドル規模のインフラ計画を通じてこの不足に対処している。新しい処理プラントとポンプ場が設置されるたびに、遠心ポンプ装置の設置ベースが増加します。[1].

操作タイプ別

| セグメント |

メトリック |

主な需要要因 |

| 電気 |

シェア60%(2025年) |

エネルギー効率基準、送電網の可用性 |

| ディーゼル/エンジン駆動 |

USD 8.0 B (2025) |

遠隔地、緊急/待機アプリケーション |

| 油圧 |

CAGR 4.2% |

移動式採掘装置、特殊用途 |

電気駆動の遠心ポンプは、エンジン駆動の代替ポンプと比較して優れたエネルギー効率と低いライフサイクルコストにより、新規設置の主流となっています。インドと東アフリカにおける太陽光発電灌漑ポンプに対する政府の奨励プログラムにより、電気部門の対応可能基盤がさらに拡大しています。

競争力のあるベンチマーク

遠心ポンプ市場は適度に統合されており、上位 5 位の収益シェアは約 35% と推定され、ハーフィンダール・ハーシュマン指数 (HHI) は 600 ~ 800 の範囲にあり、競争力はあるが断片化されていない構造を示しています。キャスティング、グローバル サービス ネットワーク、API/ISO 認証ポートフォリオにおけるスケールメリットは、小規模な挑戦者にとって意味のある参入障壁を生み出します。

| 会社 |

EST(東部基準時。収益分配範囲 |

主な製品 |

戦略的なポジショニング |

| グルンドフォス ホールディング A/S |

~10~12% |

CR/CREマルチステージ、SP水中、iSOLUTIONSデジタルプラットフォーム |

持続可能性のリーダー。建築サービスと水道事業に強い |

| フローサーブ株式会社 |

~8~10% |

INNOMAG 磁気ドライブ、API 610 プロセス ポンプ、RedRaven IoT |

重工業に焦点を当てます。石油・ガス、化学、電力 |

| 株式会社ザイレム |

~7~9% |

Goulds 3196、Flygt 潜水艦、Sensus 分析 |

水中心。都市排水および産業排水 |

| KSB SE & Co. KGaA |

~6~8% |

Etanorm、MegaCPK、PumpDrive VFD の統合 |

エンジニアリング主導。ヨーロッパとアジアに強い |

| スルザー株式会社 |

~5~7% |

AHLSTAR、MSDマルチステージ、BlueBOXデジタル |

高性能プロセスポンプ。採掘と淡水化 |

| ウィロ SE |

~4~6% |

ウィロ・ストラトス MAXO、イリノイ州クロノライン |

建築技術と都市水道の専門家 |

| ITT株式会社(グールズポンプ) |

~4~5% |

Goulds 3196、PRO サービス、i-ALERT モニタリング |

幅広い産業ポートフォリオ。アメリカ大陸を中心とした分布 |

| 株式会社荏原製作所 |

~3~5% |

BNシリーズ、EVMS多段、CDXステンレス |

アジア太平洋地域に強い。水工場と半導体工場 |

| ウィアグループPLC |

~3~4% |

ウォーマンスラリー、GEHO、Multiflo脱水 |

マイニング中心。アフターマーケット中心の収益構成 |

| ベイカー・ヒューズ |

~2~4% |

Nuovo Pignone API ポンプ、Bently Nevada モニタリング |

統合された油田ソリューション。ハイスペックなアプリケーション |

最近のニュースと開発

- 合肥華盛ポンプ&バルブ有限公司は、2026年4月に2026年ジャカルタ国際工業ウィーク(IIW)ショーに参加すると発表した。同社は、頑丈な化学ポンプ システムと API 610 遠心ポンプを展示する予定です。

- 石油、ガス、水道のインフラプロジェクトで使用される産業用ポンプシステムの供給とサービスサポートを向上させるため、スルザーとサウジアラムコは2026年4月に長期の企業調達契約を締結した。

- 2026 年 1 月、DXP Enterprises は PREMIERflow の買収を発表し、防火、HVAC、廃水処理、水で使用する統合ポンプ システムの製品ラインに追加しました。この取引により、遠心ポンプと流体処理市場の継続的な統合傾向が浮き彫りになりました。

遠心ポンプ市場レポートの範囲

| アイテム |

詳細 |

| 市場範囲 |

段階別、エンドユーザー別、操作タイプ別、地域別の世界の遠心ポンプ市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR |

5.4% (2026 ~ 2035 年) |

| 市場規模 — 基準年 (2025 年) |

USD 40.2 Billion |

| 市場規模 — 予測エンドポイント (2035 年) |

USD 68.0 Billion |

| 最も急成長しているセグメント |

多段ポンプ (CAGR 6.8%) |

| 紹介された企業 |

グルンドフォス、フローサーブ、ザイレム、KSB、スルザー、ウィロ、ITT、荏原、ウィアー、ベイカー ヒューズ |

| 評価通貨 |

USD (2025 ドル固定) |