Cloud-Computing-Markt Zusammenfassung

Laut MRFR-Analyse wurde die Größe des Cloud-Computing-Marktes im Jahr 2024 auf 7.91.174,00 Milliarden US-Dollar geschätzt. Die Cloud-Computing-Marktbranche wird voraussichtlich von 9.28.864,54 Milliarden US-Dollar im Jahr 2025 auf 49.55.981,67 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,2 % aufweisen (2025 - 2035).

Wichtige Markttrends & Highlights

Der Cloud-Computing-Markt erlebt transformative Veränderungen, die durch technologische Innovationen, Verbraucherprioritäten im Gesundheitsbereich und personalisierte Wellness-Anforderungen vorangetrieben werden.

- Künstliche Intelligenz ist derzeit der offensichtlichste Wachstumskatalysator in der Cloud. KI- und generative KI-Workloads erfordern weitaus mehr Rechenleistung, Speicher und Netzwerk.

- Die Hybrid Cloud ist für viele Unternehmen kein Übergangsschritt mehr; Es ist zunehmend das bevorzugte Betriebsmodell. Unternehmen möchten sensible Workloads vor Ort oder in privaten Umgebungen aufbewahren.

- Die Multi-Cloud-Akzeptanz nimmt weiter zu, da Unternehmen die Abhängigkeit reduzieren, die Ausfallsicherheit verbessern und bessere Geschäftsbedingungen aushandeln möchten.

- Das Wachstum der Cloud-Ausgaben hat die Kostenoptimierung zu einem Thema auf Vorstandsebene gemacht. Unternehmen betrachten die Cloud nicht mehr nur als technischen Aufwand; Sie messen aktiv die Wirtschaftlichkeit der Einheiten, die Effizienz der Arbeitslast und den Return on Cloud Investment.

Marktgröße & Prognose

| Marktgröße 2024 | 7,91,174.00 (USD Billion) |

| Marktgröße 2035 | 49,55,981.67 (USD Billion) |

| CAGR (2025 - 2035) | 18.2% |

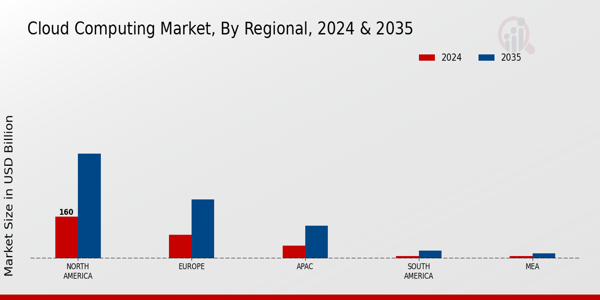

| Größter regionaler Marktanteil im Jahr 2024 | Nordamerika |

Hauptakteure

Schlüsselspieler wieAmazon Web Services(AWS), Microsoft Azure und Google Cloud Platform (GCP), VMware (Broadcom), Oracle Cloud, Rackspace Technology, Digital Ocean, Salesforce Cloud, Tencent Cloud, Alibaba Cloud, IBM Cloud, SAP SE und ServiceNow treiben Cloud-Ökosysteme mit integrierten KI-Funktionen voran. Diese Unternehmen integrieren Automatisierung, maschinelles Lernen und intelligentes Ressourcenmanagement in Cloud-Plattformen. Der Markt verlagert sich in Richtung selbstoptimierender und KI-gesteuerter Infrastruktur. Diese Entwicklung beschleunigt die digitale Transformation auf Unternehmensebene

.webp?v=1784719986)