Globaler Marktüberblick für Edge-KI-Hardware

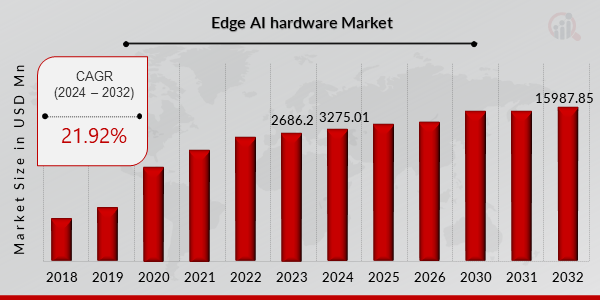

pDer Markt für Edge-KI-Hardware hatte im Jahr 2023 ein Volumen von 2.686,2 Millionen US-Dollar. Die Edge-KI-Hardware-Branche soll von 3.275,01 Millionen US-Dollar im Jahr 2024 auf 15.987,85 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,92 % aufweisen. Edge-KI ist ein Algorithmus, der Daten lokal auf einem Hardwaregerät verarbeiten kann. Dadurch kann ein Gerät Daten verarbeiten und selbstständig Entscheidungen treffen, ohne verbunden zu sein. KI-Beschleuniger, spezialisierte Edge-KI-Hardware, verbessern die Kapazität für datenintensive Deep-Learning-Inferenzen auf Edge-Geräten und machen sie zu einer attraktiven Option für verschiedene rechenintensive Aufgaben. Spezialisierte Edge-KI-Hardware, die schnelles Deep Learning auf dem Gerät ermöglicht, gewinnt mit der steigenden Nachfrage nach Echtzeit-Deep-Learning-Workloads zunehmend an Bedeutung.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Edge-KI-Hardware

ul

-

INTEGRATION VON 5G- UND 6G-NETZEN

pDie Integration von 5G- und 6G-Netzwerken bietet erhebliche Wachstumschancen für den Edge-KI-Hardware-Markt. Mit dem Aufkommen von 5G-Netzen ermöglichen ultraschnelle Konnektivität und hohe Bandbreite die nahtlose Bereitstellung von Edge-KI-Anwendungen in Echtzeit mit geringer Latenz und erweitern so die Fähigkeiten KI-fähiger intelligenter Edge-Geräte. Mit dem weiteren Ausbau der 5G-Netze ist mit einer zunehmenden Anzahl dieser Geräte zu rechnen, die komplexe Aufgaben und autonome Entscheidungen in überfüllten und gerätegesättigten Umgebungen bewältigen können.

Darüber hinaus verspricht die zukünftige Entwicklung von 6G-Netzen (erwartet nach 2030) mit höheren Frequenzbändern noch höhere Geschwindigkeiten, eine höhere Bandbreitenverfügbarkeit und eine verbesserte Netzwerkzuverlässigkeit, die für groß angelegte Edge-KI-Anwendungen unerlässlich sind. Dies schafft einen fruchtbaren Boden für das Wachstum des Edge-KI-Hardwaremarktes, da die Nachfrage nach leistungsstarken und effizienten Hardwarelösungen zur Unterstützung dieser fortschrittlichen Netzwerke und Anwendungen weiter steigen wird.

Einblicke in das Marktsegment Edge-KI-Hardware

h3

Einblicke in Edge-KI-Hardwarekomponenten pBasierend auf den Komponenten ist der Edge-KI-Hardwaremarkt in CPU, GPU, ASIC und FPGA segmentiert. Die CPU würde im Jahr 2022 der Mehrheitsaktionär sein. Der Markt für Edge-KI-Hardware wächst vor allem aufgrund der Central Processing Unit (CPU). Mit der zunehmenden Beliebtheit von Edge Computing steigt der Bedarf an starken und leistungsfähigen Prozessoren, um anspruchsvolle KI-Anwendungen näher am Datengenerierungsrand von Netzwerken zu verwalten. Durch die Integration spezifischer Funktionen und Optimierungen für KI-Workloads werden moderne CPUs bei Aufgaben wie Bilderkennung, natürlicher Sprachverarbeitung und maschinellem Lernen effizienter.

Einblicke in Edge-KI-Hardwaregeräte

pBasierend auf dem Gerät ist der Markt für Edge-KI-Hardware in

Smartphone, Kamera, Roboter, Automobil, Smart Speaker, Wearables, Smart Mirror und Sonstiges segmentiert. Die Kamera hatte 2022 den größten Marktanteil, da diese die primäre Quelle für die Informationserfassung im OSINT-Bereich ist. Kameras mit integrierten erweiterten Bildverarbeitungsfunktionen treiben den Markt für Edge-KI-Hardware an. Kameras mit eingebetteter KI-Hardware können Fotos und Videos sofort analysieren und so eine sofortige Objektidentifizierung, Gesichtserkennung und Szenenerfassung ermöglichen. Durch die Minimierung der Notwendigkeit der Datenübertragung an Cloud-Server reduziert diese geräteinterne Verarbeitung die Latenz und behebt Datenschutzprobleme.

Einblicke in den Stromverbrauch von Edge-KI-Hardware

pBasierend auf dem Stromverbrauch ist der Markt für Edge-KI-Hardware in 0–5 W, 6–10 W und über 10 W segmentiert. 0–5 W hielt im Jahr 2022 den größten Anteil. Der Markt für Edge-KI-Hardware wächst unter anderem aufgrund des Strebens nach extrem niedrigem Stromverbrauch, insbesondere im Bereich von 0–5 W. Energieeffizienz ist entscheidend für Anwendungen wie Wearables, tragbare Geräte und IoT-Sensoren, bei denen Edge-Geräte, die in diesem Leistungsbereich funktionieren, unerlässlich sind. Diese Edge-KI-Lösungen mit geringem Stromverbrauch eignen sich perfekt für abgelegene und ressourcenbeschränkte Standorte, da sie einen Dauerbetrieb ermöglichen, ohne dass die Batterie regelmäßig ausgetauscht oder aufgeladen werden muss.

ABBILDUNG 2: MARKT FÜR EDGE-KI-HARDWARE, NACH STROMVERBRAUCH, 2022 VS. 2032 (MILLIONEN USD)

p

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Edge-KI-Hardware-Branche Einblicke

pDer Markt für Edge-KI-Hardware ist vertikal segmentiert in Unterhaltungselektronik,

Smart Home, Automobil Transport, Gesundheitswesen, Luft- und Raumfahrt Verteidigung, öffentliche Verwaltung, Bauwesen und weitere. Die Unterhaltungselektronik hielt 2022 den größten Marktanteil. Der Markt für Edge-KI-Hardware wächst durch die direkte Integration fortschrittlicher KI-Funktionen in alltägliche Produkte der Unterhaltungselektronik. Um das Benutzererlebnis zu verbessern, wird die geräteinterne Verarbeitung mithilfe spezialisierter KI-Technologie in Smartphones, Smart-TVs und Smart-Lautsprechern eingesetzt. Edge-KI wird für Echtzeit-Reaktionen bei Funktionen wie Spracherkennung, Bildverarbeitung und personalisierten Vorschlägen verwendet. Hersteller arbeiten aktiv an der Entwicklung kleiner, energieeffizienter CPUs, die speziell auf Edge-KI-Anwendungen zugeschnitten sind, um der wachsenden Kundennachfrage nach vernetzten und intelligenten Geräten gerecht zu werden.

Regionale Einblicke in Edge-KI-Hardware

pDie Studie bietet regionale Markteinblicke für Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika. Nordamerika dürfte den größten Beitrag zum Edge-KI-Hardware-Markt leisten. Dazu gehören die USA, Kanada und Mexiko. Der regionale Marktanteil wird durch die Präsenz großer Unternehmen beeinflusst, die sich stets auf strategische Entwicklungen wie Fusionen, Übernahmen, Produkteinführungen und Partnerschaften konzentrieren, um wettbewerbsfähig zu bleiben. So hat beispielsweise Synaptics Inc. im September 2021 eine Partnerschaft mit Edge Impulse geschlossen. Durch diese Vereinbarung können Tausende von Embedded-Entwicklern maßgeschneiderte Modelle für eine breite Palette von KI-Anwendungen erstellen, trainieren und bereitstellen. Dabei verwenden sie die KatanaUltra Low-Power Edge AI Platform von Synaptics in Verbindung mit der Softwareentwicklungsplattform Edge Impulse. Mit der Edge Impulse Embedded ML Platform können Entwickler schneller und effektiver produktionsreife Modelle erstellen. Außerdem vereinfacht sie die Modelloptimierung, das Training und das Testen in einem vollständigen MLOps-Kontext.

Der asiatisch-pazifische Raum ist einer der am schnellsten wachsenden Märkte für Edge-KI-Hardware weltweit. Die Einführung von 5G in der Region und der Anstieg von IoT-integrierten Geräten werden den asiatisch-pazifischen Raum voraussichtlich an die Spitze der Wachstumscharts für den Edge-KI-Hardware-Markt katapultieren. Es wird erwartet, dass die zunehmende Verbreitung von Smartphones in China, Japan, Indien und Südkorea die Marktakzeptanz von KI-Hardware fördern wird. China und Japan sind die beiden größten Märkte der Region. Die Expansion des Marktes für Edge-KI-Hardware in der Region wird durch die Präsenz zahlreicher großer Zulieferer in der Automobil-, Elektronik- und Halbleiterindustrie vorangetrieben, die erhebliche Investitionen in KI-Technologie tätigen. Gemessen an der Anzahl der angemeldeten Patente hat Chinas Edge-AI-Geschäft im vergangenen Jahr ein explosives Wachstum bei Erfindungen für Edge-Computing und Hardwarelösungen erlebt, was die rasante industrielle Innovation des Landes unterstreicht.

ABBILDUNG 3: EDGE-AI-HARDWARE-MARKTGRÖSSE NACH REGION 2022 VS. 2032

p

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, China, Japan und Indien.

Wichtige Marktteilnehmer und Wettbewerbseinblicke für Edge-KI-Hardware

pDer Markt für Edge-KI-Hardware ist durch die Präsenz vieler globaler, regionaler und lokaler Anbieter gekennzeichnet. Der regionale Markt ist hart umkämpft, und alle Akteure konkurrieren kontinuierlich um größere Marktanteile. Die Anbieter konkurrieren auf der Grundlage von Zuverlässigkeit, Kosten, Produktqualität und Aftermarket-Services. Daher müssen Anbieter kostengünstige und effiziente Produkte anbieten, um in einem wettbewerbsintensiven Marktumfeld zu bestehen und erfolgreich zu sein.

Das Wachstum der Anbieter hängt von den Marktbedingungen, staatlicher Unterstützung und der industriellen Entwicklung ab. Daher sollten sich die Anbieter darauf konzentrieren, ihre Präsenz auszubauen und ihre Dienstleistungen zu verbessern. Laut MRFR-Analyse ist das Wachstum des Edge-AI-Hardware-Marktes von den Marktbedingungen abhängig.

Die wichtigsten Anbieter auf dem Markt sind NVIDIA Corporation, Google (Alphabet Inc.), Intel Corporation, Huawei Technologies Co., Ltd., Apple Inc., Qualcomm Incorporated, Samsung Electronics Co., Ltd., IBM Corporation, Dell Technologies Inc., Microsoft Corporation, ARM, Hailo, MediaTek Inc., Xilinx Inc. und Micron Technology. Diese Akteure konzentrieren sich auf die Erweiterung und Verbesserung ihres Produktportfolios und ihrer Dienstleistungen, um wettbewerbsfähig zu bleiben und ihren Kundenstamm zu vergrößern. Darüber hinaus konzentrieren sich diese Akteure auf Partnerschaften und Kooperationen zur Erweiterung ihres Geschäfts und Kundenstamms, um ihre Marktposition zu stärken.

Zu den wichtigsten Unternehmen im Edge-KI-Hardware-Markt gehören:

ul

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

h3

Entwicklungen in der Edge-KI-Hardwarebranche ul

- Oktober 2024: NVIDIA hat eine neue KI-Hardwareplattform vorgestellt, die GPUs und andere Ressourcen für Edge-Computing-Anwendungen und Echtzeitverarbeitung umfasst. Diese Entwicklung soll die Leistungsfähigkeit von selbstfahrenden Autos, intelligenten Städten und industriellen Automatisierungssystemen verbessern.

ul

- Juli 2024: Intel hat eine neue Reihe von KI-Prozessoren für Edge-Geräte auf den Markt gebracht; diese Geräte wurden speziell für Szenarien mit geringer Latenz und hohem Durchsatz entwickelt. Edge-basierte KI-Anwendungen wie autonome Überwachungs- und Robotersysteme werden wahrscheinlich von diesen Prozessoren profitieren.

ul

- Im April 2024 stellte Qualcomm einen Edge-KI-Chipsatz vor, der mit 5G-Netzwerken kompatibel ist. Dieser Chipsatz ist speziell für mobiles Edge-Computing geeignet und ermöglicht deutlich effizientere IoT-Geräte, Fahrzeuge und Anwendungen für Echtzeit-Datenanalyse.

- Im Januar 2024 startete Google Cloud seinen stark auf Edge-Geräte und -Anwendungen ausgerichteten KI-Beschleuniger. Dieser Beschleuniger soll Machine-Learning-Anwendungen ermöglichen, ohne dass sie stark von Cloud-Servern abhängig sind, was für industrielle Anwendungen und das Gesundheitswesen von entscheidender Bedeutung ist.

ul

- Im Oktober 2023 kündigte Arm Holdings im Rahmen seiner Bestrebungen zur weiteren Diversifizierung seines Geschäfts den Einstieg in den KI-Chip-Markt an. Ein solcher Schritt würde es dem Unternehmen ermöglichen, seine Stärken im Architekturdesign von Chips zu nutzen, um Prozessoren für KI-Workloads zu entwickeln. Im Großen und Ganzen besteht das Ziel darin, Lösungen für den Mangel an effizienter KI-Hardware zu finden.

ul

- Juli 2023: Im Bereich Edge-Anwendungen stellte Broadcom heute einen neuen KI-Beschleuniger vor, der geringen Energieverbrauch und hohe Leistung bietet. Weitere Impulse für breitere Segmente wie die Automobilindustrie, das Gesundheitswesen und viele andere Branchen entstehen durch die Verlagerung von KI-Berechnungen an den Rand.

ul

- Im Mai 2023 stellte Arm einen neuen Cortex-X4-Hochleistungskern und eine GPU namens G720 vor. Die Cortex-A720-Leistungskerne und die Cortex-A520-Energieeffizienz-CPUs können mit GPUs in Smartphones, Tablets und PCs kombiniert werden. Das Chipsatzpaket namens TCS23 enthält eine Mischung aus Hardware- und Softwaretechnologien, die die KI-Leistung verbessern.

ul

- Im April 2023 ging Qualcomm eine Partnerschaft mit einem großen Automobilkonzern ein, um seine Edge-KI-Hardware in zukünftige Fahrzeuge zu integrieren. Diese Zusammenarbeit soll die Fähigkeiten selbstfahrender Autos und das Benutzererlebnis im Fahrzeug durch fortschrittliche KI-Verarbeitung verbessern.

ul

- Im März 2023 brachte Intels Habana Labs KI-Prozessoren der zweiten Generation für Training und Inferenz auf den Markt. Im März 2022 erweiterte die Amphenol Corporation ihre SURLOK Plus-Serie um 8-mm- und 10,3-mm-Winkelstecker mit einem Spannungsbereich von 1500 VDC, um den Anforderungen an Energiespeicherung sowie Hochleistungsverbindungen und -übertragung gerecht zu werden.

h2

Marktsegmentierung für Edge-KI-Hardware: h3

Ausblick für Edge-KI-Hardwarekomponenten ul

h3

Edge-KI-Hardwaregerät Ausblick ul

- Intelligenter Lautsprecher

h3

Ausblick zum Stromverbrauch der Edge AI-Hardware ul

h3

Edge-KI-Hardwareprozess Ausblick ul

h3

Ausblick für Edge-KI-Hardware ul

- Luft- und Raumfahrt Verteidigung

h3

Edge AI Hardware Regionaler Ausblick ul

- Asien-Pazifik

- Restlicher Asien-Pazifik-Raum