Überblick über den globalen Markt für elektrische Nutzfahrzeuge

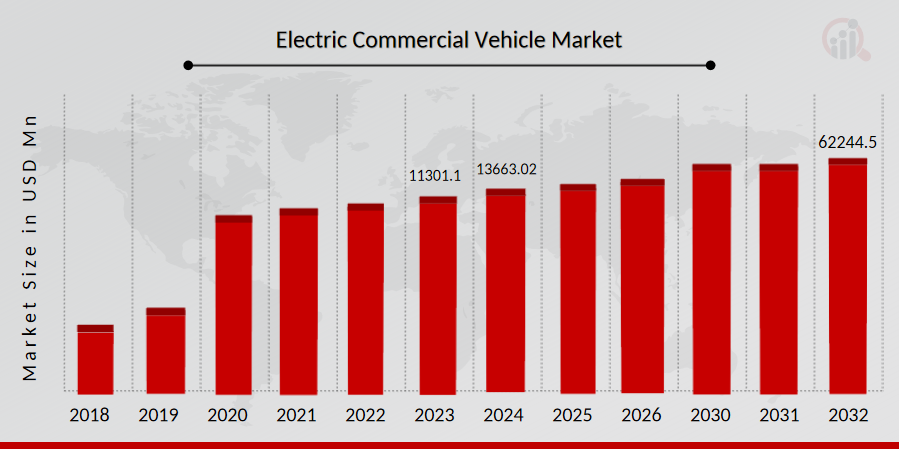

Die Marktgröße für Elektro-Nutzfahrzeuge wurde im Jahr 2023 auf 11.301,1 Millionen US-Dollar geschätzt. Der Markt für Elektro-Nutzfahrzeuge wird voraussichtlich von 13.663,02 Millionen US-Dollar im Jahr 2024 auf 62.244,5 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024-2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,87 % aufweisen.

Es wird erwartet, dass der Markt für Elektro-Nutzfahrzeuge im Prognosezeitraum aufgrund mehrerer Faktoren erheblich wachsen wird. Es wird erwartet, dass das Wachstum des Marktes für Elektro-Nutzfahrzeuge durch Schlüsselfaktoren wie staatliche Initiativen zur Förderung der Einführung von Elektro-Nutzfahrzeugen und niedrige Betriebskosten vorangetrieben wird. Es wird jedoch erwartet, dass Faktoren wie eine unterentwickelte Ladeinfrastruktur und schlechte Aftermarket-Dienste sowie hohe Preise und begrenzte Kapazität von Batterien das Marktwachstum einschränken. Andererseits bieten zunehmende Logistikaktivitäten und eine wachsende Nachfrage innerhalb der Flotten lukrative Chancen für den globalen Markt.

Abbildung 1: Markt für elektrische Nutzfahrzeuge, 2018 – 2032 (in Mio. USD)

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank und Analystenbewertung

Marktchance für elektrische Nutzfahrzeuge

-

Regierungsinitiativen zur Förderung der Einführung elektrischer Nutzfahrzeuge

Die Regierungen und jeweiligen Landesregierungen verschiedener Länder ergreifen bestimmte Initiativen, um das Bewusstsein für den Einsatz elektrischer Nutzfahrzeuge zu schärfen, um die negativen Auswirkungen auf die Umwelt und die Devisenreserven zu kontrollieren. Beispielsweise arbeitet der International Council on Clean Transportation an der Verordnung für Null-Emissions-Fahrzeuge, fortschrittlichen Richtlinien für Elektrizitätsversorgungsunternehmen, größerer Modellverfügbarkeit und -vermarktung, Verbraucherrabatten, Zugang zu Fahrgemeinschaftsspuren auf überlasteten Autobahnen, einer umfassenden Ladeinfrastruktur für Elektrofahrzeuge, Zugang zu stark ausgelasteten Fahrzeugspuren und einem kontinuierlichen Wachstum der lokalen Werbung für Elektrofahrzeuge. Dies liegt daran, dass die Rohölpreise kontinuierlich steigen.

Das Elektrofahrzeug reduziert im Vergleich zu herkömmlichen Fahrzeugen die Menge an Lärm und Umweltverschmutzung. Nutzfahrzeuge bieten Möglichkeiten für mehr Transporteinsätze in der Nacht und entlasten so die Straßen tagsüber. Daher investieren viele Hersteller von Elektrofahrzeugen in die Produktentwicklung, um der steigenden Nachfrage der Kunden gerecht zu werden. Beispielsweise entwickelte Renault Trucks im Jahr 2021 den ersten Elektro-Lkw, D Wide ZE, der mit einem Kipper und einem Kran für die Noblet Group ausgestattet und speziell für den Baustelleneinsatz konzipiert ist.

Daher wird erwartet, dass die Regierungsinitiativen zur Förderung der Einführung das Wachstum des Marktes für Elektro-Nutzfahrzeuge im Prognosezeitraum vorantreiben werden.

Die Regierungsinitiativen befinden sich in der Anfangsphase, da verschiedene Länder in den nächsten Jahren die Einführung mehrerer Vorschriften und Initiativen planen, um die Einführung von Elektrofahrzeugen zu fördern. Daher wird erwartet, dass sich die Auswirkungen der Regierungsinitiativen zur Förderung der Einführung elektrischer Nutzfahrzeuge auf dem Markt für elektrische Nutzfahrzeuge im Prognosezeitraum von niedrig auf hoch verschieben werden.

Einblicke in das Marktsegment für elektrische Nutzfahrzeuge:

Einblicke in den Antrieb elektrischer Nutzfahrzeuge

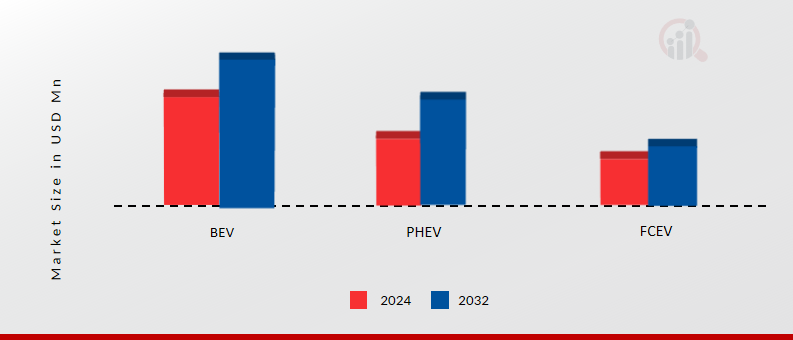

Basierend auf dem Antrieb umfasst die Segmentierung des Marktes für Elektro-Nutzfahrzeuge BEV und PHEV sowie FCEV. Das BEV-Segment hielt im Jahr 2022 den Mehrheitsanteil und trug rund ~ 61,3 % zum Marktumsatz bei. Batterieelektrische Fahrzeuge (BEVs) werden ausschließlich mit Strom angetrieben, der in einem wiederaufladbaren Batteriepaket gespeichert ist. Dieser Akku treibt einen Elektromotor an, der die Räder dreht und das Fahrzeug antreibt.

BEVs erzeugen keine Emissionen am Auspuff, da sie keine fossilen Brennstoffe wie Benzin oder Diesel verbrennen. Stattdessen beziehen sie Strom aus dem Netz, der aus verschiedenen Quellen erzeugt werden kann, darunter erneuerbare Energien wie Solar- oder Windkraft. Zum Aufladen eines BEV können Fahrer die öffentliche Ladeinfrastruktur nutzen oder zu Hause mit einem speziellen Ladegerät aufladen. BEVs haben den Vorteil, dass sie deutlich energieeffizienter sind als herkömmliche Autos.

Dies liegt daran, dass Verbrennungsmotoren viel Energie verschwenden, da Wärme- und Elektromotoren weitaus effizienter sind als diese Motoren. Regeneratives Bremsen ist eine weitere Möglichkeit für BEVs, Energie zurückzugewinnen, was ihre Reichweite erhöht. BEVs werden zunehmend für kommerzielle Anwendungen eingesetzt, beispielsweise in Lieferwagen und Lastkraftwagen. Diese Fahrzeuge bieten im Vergleich zu herkömmlichen Nutzfahrzeugen niedrigere Betriebskosten und geringere Emissionen. Batterieelektrische Fahrzeuge (BEVs) erfreuen sich auf dem Nutzfahrzeugmarkt immer größerer Beliebtheit, insbesondere für Anwendungen wie die Zustellung auf der letzten Meile, den Stadtverkehr und Kurzstreckenfahrten.

Abbildung 2: Markt für elektrische Nutzfahrzeuge, nach Komponenten, 2024 und 2032 (in Mio. USD)

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank und Analystenbewertung

Einblicke in das Marktkomponentensegment für elektrische Nutzfahrzeuge:

Einblicke in die Komponenten elektrischer Nutzfahrzeuge

Basierend auf den Komponenten umfasst die Marktsegmentierung für Elektro-Nutzfahrzeuge Elektromotoren, Elektrofahrzeugbatterien, Wasserstoff-Brennstoffzellen und andere. Das Segment Elektrofahrzeugbatterien hielt im Jahr 2022 den Mehrheitsanteil und trug rund ~50,9 % zum Marktumsatz bei. Eine Elektrofahrzeugbatterie (EVB, auch Traktionsbatterie genannt) ist eine wiederaufladbare Batterie, die die Elektromotoren eines Batterie-Elektrofahrzeugs (BEV) oder Hybrid-Elektrofahrzeugs (HEV) antreibt. Im Gegensatz zu Start-, Beleuchtungs- und Zündbatterien (SLI) handelt es sich bei Elektrofahrzeugbatterien typischerweise um Lithium-Ionen-Batterien mit hervorragenden Leistungsgewichtsverhältnissen und Energiedichten.

Batterien für Elektrofahrzeuge sind wiederaufladbare Batterien, die zum Antrieb von Elektrofahrzeugen wie Autos, Bussen und LKWs verwendet werden. Lithium-Ionen-Zellen, die über eine hohe Kapazität zur Energiespeicherung und -abgabe verfügen, werden häufig zur Herstellung von Batterien für Elektrofahrzeuge verwendet.

Batterien von Elektrofahrzeugen sind so konzipiert, dass sie wiederholt aufgeladen werden können, was ihnen im Vergleich zu herkömmlichen Batterien eine längere Lebensdauer verleiht. Darüber hinaus sind sie tendenziell kleiner und leichter, was die Wartung und Installation erleichtert. Trotz ihrer Vorteile können Batterien für Elektrofahrzeuge teurer sein als herkömmliche Batterien und erfordern mehrLadeinfrastruktur, deren Einrichtung und Wartung kostspielig sein kann.

Darüber hinaus reagieren diese Batterien empfindlich auf extreme Temperaturen und ihre Leistung kann durch heiße oder kalte Wetterbedingungen beeinträchtigt werden. Batterien für Elektrofahrzeuge bieten gegenüber herkömmlichen Batterien mehrere Vorteile, darunter geringere Emissionen, einen leiseren Betrieb und niedrigere langfristige Betriebskosten.

Einblicke in das Marktsegment für elektrische Nutzfahrzeuge:

Einblicke in die Fahrzeugtypen von Elektro-Nutzfahrzeugen

Basierend auf dem Fahrzeugtyp umfasst die Marktsegmentierung für Elektro-Nutzfahrzeuge Busse, LKWs und andere. Nach Fahrzeugtyp hält das Bussegment im Jahr 2022 den größten Marktanteil und trägt 37,7 % des Marktanteils bei. Elektrobusse werden immer beliebter, da Unternehmen und Organisationen Nachhaltigkeit und Umweltverantwortung in den Vordergrund stellen. Mit null Emissionen, leiserem Betrieb und geringerem Wartungsaufwand bieten Elektrobusse eine Reihe von Vorteilen gegenüber herkömmlichen Bussen mit Diesel- oder Benzinantrieb.

Darüber hinaus können Elektrobusse aufgrund der geringeren Stromkosten im Vergleich zu Diesel- oder Benzinbussen im Laufe der Zeit oft zu Kosteneinsparungen führen. Es gibt drei Haupttypen von Elektrobussen auf dem Markt: batterieelektrische Busse, Plug-in-Hybrid-Elektrobusse und Brennstoffzellen-Elektrobusse. Batterieelektrische Busse sind am weitesten verbreitet und basieren auf wiederaufladbaren Batterien, um den Elektromotor anzutreiben.

Obwohl Elektrobusse viele Vorteile bieten, sind die Anschaffungskosten unter Umständen höher als bei herkömmlichen Bussen und sie erfordern eine Ladeinfrastruktur, deren Installation und Wartung kostspielig sein kann. Trotz dieser Herausforderungen sind elektrische Nutzfahrzeuge, einschließlich Busse, eine vielversprechende Option für Unternehmen und Organisationen, die ihren CO2-Fußabdruck reduzieren und nachhaltiger wirtschaften möchten. Mehrere Hersteller bieten Elektrobusse für den kommerziellen Einsatz an, darunter BYD, Proterra und New Flyer.

Einige Städte wie London und Shenzhen haben bereits große Flotten von Elektrobussen im Einsatz, andere folgen diesem Beispiel im Rahmen der Bemühungen zur Reduzierung der Luftverschmutzung und zur Bekämpfung des Klimawandels.

Regionale Einblicke in elektrische Nutzfahrzeuge

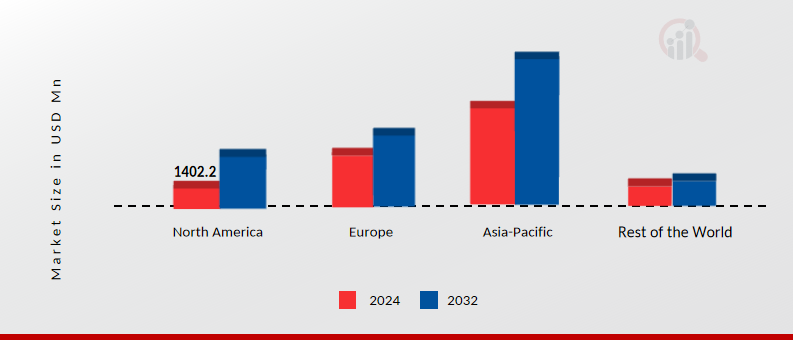

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Gemessen am Umsatz hielt der asiatisch-pazifische Raum im Jahr 2022 mit 55,8 % den größten Anteil am Markt für Elektro-Nutzfahrzeuge und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Der asiatisch-pazifische Raum ist der größte Markt für elektrische Nutzfahrzeuge.

Auch der Markt für Elektro-Nutzfahrzeuge im asiatisch-pazifischen Raum verzeichnet ein schnelles Wachstum, das durch eine Kombination von Faktoren wie Regierungsinitiativen, Umweltvorschriften und der steigenden Nachfrage nach nachhaltigen Transportlösungen angetrieben wird. Zu den elektrischen Nutzfahrzeugen zählen Lastkraftwagen, Busse und Transporter, die mit Strom statt mit herkömmlichen fossilen Brennstoffen wie Diesel oder Benzin betrieben werden.

China ist derzeit der größte Markt für elektrische Nutzfahrzeuge im asiatisch-pazifischen Raum, wobei die Regierung die Einführung von Elektrofahrzeugen als Teil ihrer Bemühungen zur Reduzierung der Luftverschmutzung und der CO2-Emissionen fördert. Die Verbreitung von E-Commerce und Lieferdiensten auf der letzten Meile in China steigert die Nachfrage nach erschwinglichen und effizienten Elektrofahrzeugen. Um Kosten zu senken und die Nachhaltigkeit zu steigern, stellen Logistikunternehmen in ganz China auf Elektrofahrzeuge um. In China gibt es mehrere große Hersteller elektrischer Nutzfahrzeuge, darunter BYD, Dongfeng Motor Corporation und Foton.

Diese Unternehmen haben erhebliche Ressourcen in die Weiterentwicklung der Elektrofahrzeugtechnologie gesteckt und bieten nun eine vielfältige Palette elektrischer Nutzfahrzeuge an, darunter Busse, Lastkraftwagen und Lieferwagen. Auch andere Länder in der Region wie Japan und Südkorea investieren aus ähnlichen Umwelt- und Wirtschaftsgründen in die Entwicklung und den Einsatz elektrischer Nutzfahrzeuge. Neben Regierungsinitiativen wird das Wachstum des Marktes für Elektro-Nutzfahrzeuge im asiatisch-pazifischen Raum auch durch die zunehmende Verfügbarkeit von Ladeinfrastruktur, Fortschritte in der Batterietechnologie und die verbesserte Wirtschaftlichkeit von Elektrofahrzeugen vorangetrieben.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Unternehmen wie BYD, Dongfeng Motor, Hino Motors, Isuzu Motors und Tata Motors. Mit Blick auf die Zukunft wird erwartet, dass der Markt für elektrische Nutzfahrzeuge im asiatisch-pazifischen Raum weiterhin rasant wachsen wird, angetrieben durch Faktoren wie zunehmende Umweltvorschriften, staatliche Subventionen und verbesserte Batterietechnologie. Allerdings steht der Markt auch vor Herausforderungen wie hohen Vorlaufkosten, begrenzter Reichweite und einem Mangel an Ladeinfrastruktur in einigen Regionen, die das zukünftige Wachstum beeinträchtigen könnten.

Abbildung 3: Marktgröße für Elektro-Nutzfahrzeuge nach Regionen 2024 und 2032

Quelle: Sekundärforschung, Primärforschung,Marktforschung ZukunftDatenbank und Analystenbewertung

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

In Nordamerika wächst der Markt für elektrische Nutzfahrzeuge (ECVs) schnell, da Unternehmen und Regierungen daran arbeiten, Emissionen zu reduzieren und die Nachhaltigkeit in der Transportbranche zu erhöhen. Zur Kategorie der ECVs zählen verschiedene Fahrzeugtypen wie Lieferwagen, Transporter, Busse und andere Flottenfahrzeuge. In den letzten Jahren ist die Zahl der auf dem nordamerikanischen Markt eingeführten elektrischen Nutzfahrzeuge sprunghaft angestiegen. Beispielsweise brachte Tesla im Dezember 2022 seinen halbelektrischen Lkw auf den Markt, der speziell für den Ferntransport konzipiert ist.

Darüber hinaus haben auch mehrere andere Unternehmen wie Rivian, Bollinger Motors und Workhorse elektrische Lieferwagen eingeführt. Neben diesen neuen Playern investieren auch traditionelle Nutzfahrzeughersteller erheblich in die Elektrofahrzeugtechnologie. Beispielsweise hat Daimler Trucks North America seine Elektro-Lkw eCascadia und eM2 auf den Markt gebracht, während Volvo Trucks North America seinen VNR-Elektro-Lkw vorgestellt hat. Dieser Trend unterstreicht die wachsende Nachfrage nach Elektrofahrzeugen in der Transportbranche und wird voraussichtlich in den kommenden Jahren anhalten.

Wichtige Marktteilnehmer und Wettbewerbseinblicke für elektrische Nutzfahrzeuge

Der Markt für elektrische Nutzfahrzeuge ist durch die Präsenz vieler lokaler, regionaler und globaler Anbieter gekennzeichnet. Der Markt ist hart umkämpft und alle Akteure konkurrieren ständig darum, größere Marktanteile zu gewinnen. Starker Wettbewerb, schnelle technologische Fortschritte, häufige Änderungen der Regierungspolitik und strenge Umweltvorschriften sind einige der kritischen Faktoren, die das Marktwachstum bremsen könnten. Die Anbieter konkurrieren hinsichtlich Kosten, Produktqualität, Zuverlässigkeit und Aftermarket-Dienstleistungen. Um in einem wettbewerbsintensiven Marktumfeld bestehen und erfolgreich sein zu können, müssen Anbieter kostengünstige und effiziente Produkte anbieten.

Das Wachstum der Anbieter hängt von den Marktbedingungen, der staatlichen Unterstützung und der industriellen Entwicklung ab. Daher sollten sich die Anbieter auf den Ausbau ihrer Präsenz und die Verbesserung ihrer Dienstleistungen konzentrieren. AB Volvo, Tesla, Daimler AG, PACCAR Inc., BYD Company Limited und Proterra sind einige der wichtigsten Akteure auf dem Weltmarkt. Diese Unternehmen konkurrieren hinsichtlich Verfügbarkeit, Qualität, Preis und Technologie und betrachten Verträge und Vereinbarungen, Produktentwicklung und Expansion als ihre Schlüsselstrategien auf dem Markt für elektrische Nutzfahrzeuge.

Obwohl die internationalen Player den Markt dominieren, sind auch regionale und lokale Player mit kleinen Marktanteilen stark vertreten. Die internationalen Akteure könnten ihre Präsenz auf dem Weltmarkt stärken, indem sie im Prognosezeitraum stark in die Produktentwicklung investieren.

Zu den wichtigsten Unternehmen auf dem Markt für elektrische Nutzfahrzeuge gehören:

- ANHUI ANKAI AUTOMOBILE CO., LTD

Entwicklungen in der Elektro-Nutzfahrzeugindustrie

-

Q2 2025: Daimler Truck und Toyota schließen Fusion der Nutzfahrzeugsparten abDaimler Truck und Toyota haben die Fusion ihrer Nutzfahrzeuggeschäfte abgeschlossen und so ein neues Unternehmen geschaffen, das sich auf Elektro- und Wasserstoff-Lkw konzentriert, um die Dekarbonisierung in der Branche zu beschleunigen.

-

Q2 2025: Volvo Group eröffnet neue Produktionsstätte für Elektro-Lkw in BelgienDie Volvo Group hat in Gent, Belgien, ein neues Werk für die Produktion elektrischer Schwerlastkraftwagen für den europäischen Markt eingeweiht und damit ihre Produktionsbasis für emissionsfreie Fahrzeuge erweitert.

-

Q2 2025: BYD erhält Großauftrag für Elektrobusse in BrasilienBYD sicherte sich einen Auftrag zur Lieferung von 1.000 Elektrobussen an die Stadt São Paulo und markierte damit einen der größten Einzelaufträge für elektrische Nutzfahrzeuge in Lateinamerika.

-

Q1 2025: Rivian kündigt Einführung eines vollelektrischen Nutzfahrzeugs für den europäischen Markt anRivian stellte seinen ersten vollelektrischen kommerziellen Lieferwagen vor, der speziell auf europäische Logistikunternehmen zugeschnitten ist. Die Produktion soll in der zweiten Hälfte des Jahres 2025 beginnen.

-

1. Quartal 2025: Tata Motors erhält die Genehmigung der indischen Regierung für die Produktion von Elektro-LkwTata Motors hat von der indischen Regierung die behördliche Genehmigung erhalten, mit der Massenproduktion seiner neuen Reihe elektrischer mittelschwerer und schwerer Lkw zu beginnen.

-

Q4 2024: Mercedes-Benz eEconic Elektro-Lkw startet SerienproduktionMercedes-Benz gab den Start der Serienproduktion seines Elektro-Lkw eEconic im Werk Wörth bekannt, der sich an kommunale und urbane Logistikkunden richtet.

-

Q4 2024: Nikola ernennt neuen CEO, um die Strategie für Elektro-Lkw voranzutreibenDie Nikola Corporation hat einen neuen Chief Executive Officer ernannt, mit dem Ziel, ihre Position auf dem Markt für elektrische Nutzfahrzeuge zu stärken und bevorstehende Produkteinführungen voranzutreiben.

-

Q3 2024: Ford Pro bringt den maßgeschneiderten Elektro-Van E-Transit in Europa auf den MarktFord Pro hat den E-Transit Custom, seinen Elektrotransporter der nächsten Generation, offiziell in wichtigen europäischen Märkten eingeführt und erweitert damit sein Angebot an kommerziellen Elektrofahrzeugen.

-

Q3 2024: Xos sichert sich einen 50-Millionen-Dollar-Vertrag für elektrische Lieferwagen mit einem großen US-EinzelhändlerXos, ein in den USA ansässiger Hersteller von Elektro-Lkw, erhielt einen 50-Millionen-Dollar-Auftrag zur Lieferung elektrischer Lieferfahrzeuge an einen führenden nationalen Einzelhändler und unterstützte damit die Ziele des Einzelhändlers bei der Elektrifizierung seiner Flotte.

-

Q2 2024: Isuzu Motors und Gatik geben Partnerschaft für autonome Elektro-Lkw bekanntIsuzu Motors und Gatik gaben eine Partnerschaft zur gemeinsamen Entwicklung autonomer elektrischer mittelschwerer Lkw für nordamerikanische Logistik- und Lieferanwendungen bekannt.

-

Q2 2024: Hyundai stellt den Brennstoffzellen-Elektro-Lkw XCIENT für den US-Markt vorHyundai stellte seinen Elektro-Lkw XCIENT Fuel Cell in den USA vor und markierte damit den Einstieg des Unternehmens in das nordamerikanische Segment der emissionsfreien Nutzfahrzeuge.

-

1. Quartal 2024: Lion Electric eröffnet das größte vollelektrische Werk für mittelschwere und schwere Nutzfahrzeuge in den USALion Electric hat seine neue Produktionsstätte in Joliet, Illinois, eingeweiht, die mittlerweile die größte reine Fabrik für vollelektrische mittelschwere und schwere Nutzfahrzeuge in den Vereinigten Staaten ist.

Marktsegmentierung für elektrische Nutzfahrzeuge:

Ausblick auf den Antrieb von Elektro-Nutzfahrzeugen

Komponentenausblick für elektrische Nutzfahrzeuge

- Batterie für Elektrofahrzeuge

- Wasserstoff-Brennstoffzelle

Typausblick für elektrische Nutzfahrzeuge

Regionaler Ausblick für elektrische Nutzfahrzeuge

Nordamerika

Europa

Asien-Pazifik

- Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

Südamerika