Aperçu du marché mondial des véhicules utilitaires électriques

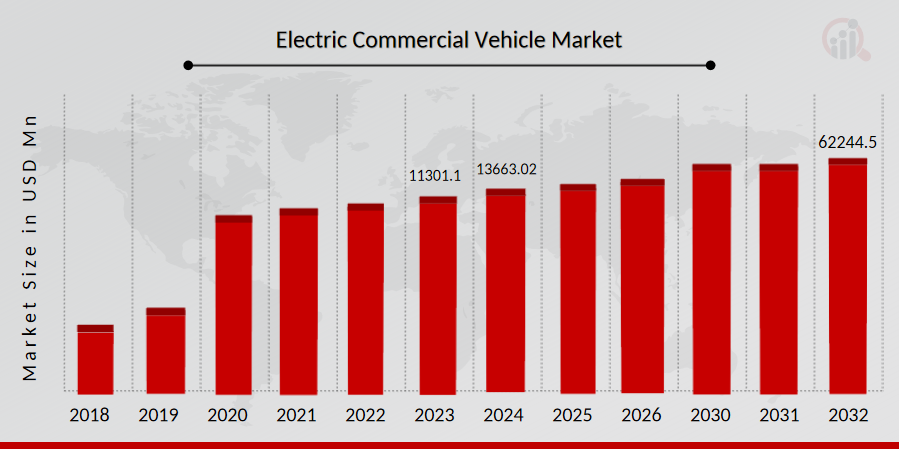

La taille du marché des véhicules utilitaires électriques était évaluée à 11 301,1 millions de dollars en 2023. L’industrie du marché des véhicules utilitaires électriques devrait passer de 13 663,02 millions de dollars en 2024 à 62 244,5 millions de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 20,87 % au cours de la période de prévision (2024-2032).

Le marché des véhicules utilitaires électriques devrait croître considérablement au cours de la période de prévision en raison de plusieurs facteurs. La croissance du marché des véhicules utilitaires électriques devrait être tirée par des facteurs clés tels que les initiatives gouvernementales visant à encourager l’adoption de véhicules utilitaires électriques et les faibles coûts d’exploitation. Cependant, des facteurs tels que le sous-développement des infrastructures de recharge, la médiocrité des services après-vente, ainsi que le prix élevé et la capacité limitée des batteries devraient restreindre la croissance du marché. D’un autre côté, l’augmentation des activités logistiques et la croissance de la demande au sein des flottes offrent des opportunités lucratives pour le marché mondial.

Figure 1 : Marché des véhicules utilitaires électriques, 2018 - 2032 (en millions de dollars)

Source : Recherche secondaire, Recherche primaire,L'avenir des études de marchéBase de données et examen par les analystes

Opportunité de marché pour les véhicules utilitaires électriques

-

Initiatives gouvernementales pour encourager l’adoption des véhicules commerciaux électriques

Les gouvernements et les gouvernements des États respectifs de divers pays prennent certaines initiatives pour accroître la sensibilisation à l'utilisation de véhicules commerciaux électriques pour contrôler l'impact négatif sur l'environnement et les réserves de change. Par exemple, le Conseil international pour les transports propres travaille sur la réglementation des véhicules zéro émission, les politiques progressistes des services publics d'électricité, une plus grande disponibilité et commercialisation des modèles, des remises aux consommateurs, l'accès aux voies de covoiturage sur les autoroutes encombrées, une vaste infrastructure de recharge des véhicules électriques, l'accès aux voies réservées aux véhicules à occupation multiple et une croissance continue des promotions locales de véhicules électriques. En effet, les prix du pétrole brut ne cessent d’augmenter.

Le véhicule électrique réduit la quantité de bruit et de pollution générée par rapport aux véhicules conventionnels. Les véhicules utilitaires offrent la possibilité d'effectuer davantage de transports de nuit, réduisant ainsi la charge sur les routes pendant la journée. Par conséquent, de nombreuses entreprises de fabrication de véhicules électriques investissent dans le développement de produits pour répondre à la demande croissante des clients. Par exemple, Renault Trucks a développé en 2021 le premier camion électrique, D Wide ZE, équipé d'une benne et d'une grue pour le groupe Noblet et dédié à l'approche chantier.

Ainsi, les initiatives gouvernementales visant à encourager l’adoption devraient stimuler la croissance du marché des véhicules utilitaires électriques au cours de la période de prévision.

Les initiatives gouvernementales en sont à leurs débuts, car divers pays prévoient d'introduire plusieurs réglementations et initiatives pour encourager l'adoption des véhicules électriques au cours des prochaines années. Par conséquent, l’impact des initiatives gouvernementales visant à encourager l’adoption de véhicules utilitaires électriques sur le marché des véhicules utilitaires électriques devrait passer de faible à élevé au cours de la période de prévision.

Aperçu du segment de la propulsion du marché des véhicules utilitaires électriques :

Propulsion des véhicules utilitaires électriques

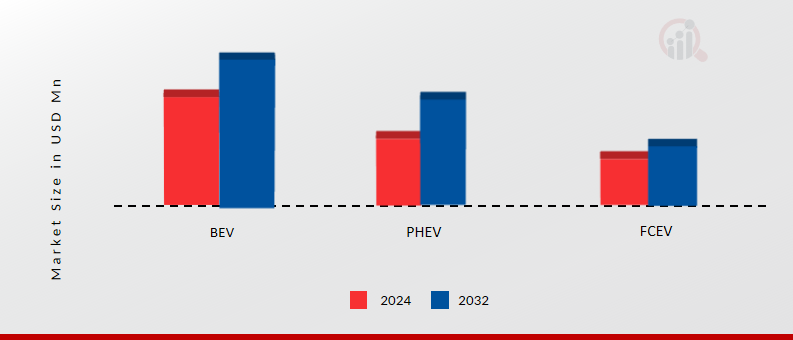

Basée sur la propulsion, la segmentation du marché des véhicules utilitaires électriques comprend les BEV et PHEV, FCEV. Le segment BEV détenait la part majoritaire en 2022, contribuant à environ 61,3 % aux revenus du marché. Les véhicules électriques à batterie (BEV) sont alimentés exclusivement par l’électricité stockée dans une batterie rechargeable. Cette batterie alimente un moteur électrique qui fait tourner les roues et propulse le véhicule.

Les BEV ne produisent pas d’émissions à l’échappement car ils ne brûlent pas de combustibles fossiles comme l’essence ou le diesel. Au lieu de cela, ils tirent de l’électricité du réseau, qui peut être produite à partir de diverses sources, notamment d’énergies renouvelables comme l’énergie solaire ou éolienne. Pour recharger un BEV, les conducteurs peuvent utiliser l’infrastructure de recharge publique ou recharger à domicile à l’aide d’un chargeur dédié. Les BEV ont l’avantage d’être nettement plus économes en énergie que les automobiles conventionnelles.

En effet, les moteurs à combustion interne gaspillent beaucoup d’énergie car les moteurs thermiques et électriques sont bien plus efficaces que ces moteurs. Le freinage régénératif est un autre moyen permettant aux BEV de récupérer de l’énergie, ce qui augmente leur autonomie. Les BEV sont de plus en plus utilisés pour des applications commerciales, telles que les camionnettes et les camions de livraison. Ces véhicules offrent des coûts d’exploitation inférieurs et des émissions réduites par rapport aux véhicules utilitaires traditionnels. Les véhicules électriques à batterie (BEV) deviennent de plus en plus populaires sur le marché des véhicules utilitaires, en particulier pour des applications telles que la livraison du dernier kilomètre, le transport urbain et les déplacements sur de courtes distances.

Figure 2 : Marché des véhicules utilitaires électriques, par composant, 2024 et 2032 (en millions de dollars)

Source : Recherche secondaire, Recherche primaire,L'avenir des études de marchéBase de données et examen par les analystes

Aperçu du segment des composants de marché des véhicules utilitaires électriques :

Aperçu des composants des véhicules utilitaires électriques

Sur la base des composants, la segmentation du marché des véhicules utilitaires électriques comprend le moteur électrique, la batterie de véhicule électrique, la pile à combustible à hydrogène et autres. Le segment des batteries de véhicules électriques détenait la part majoritaire en 2022, contribuant environ à environ 50,9 % aux revenus du marché. Une batterie de véhicule électrique (EVB, également connue sous le nom de batterie de traction) est une batterie rechargeable utilisée pour alimenter les moteurs électriques d'un véhicule électrique à batterie (BEV) ou d'un véhicule électrique hybride (HEV). Contrairement aux batteries de démarrage, d'éclairage et d'allumage (SLI), les batteries de véhicules électriques sont généralement des batteries lithium-ion avec d'excellents rapports puissance/poids et densités d'énergie.

Les batteries de véhicules électriques sont des batteries rechargeables utilisées pour alimenter les véhicules électriques, tels que les voitures, les bus et les camions. Les cellules lithium-ion, qui ont une grande capacité de stockage et de libération d’énergie, sont souvent utilisées pour fabriquer des batteries pour véhicules électriques.

Les batteries des véhicules électriques sont conçues pour être rechargées à plusieurs reprises, ce qui leur confère une durée de vie plus longue que les batteries traditionnelles. De plus, ils ont tendance à être plus petits et plus légers, ce qui les rend plus faciles à entretenir et à installer. Malgré leurs avantages, les batteries des véhicules électriques peuvent être plus chères que les batteries traditionnelles et nécessitentinfrastructure de recharge, ce qui peut être coûteux à mettre en place et à entretenir.

De plus, ces batteries sont sensibles aux températures extrêmes et leurs performances peuvent être affectées par des conditions météorologiques chaudes ou froides. Les batteries des véhicules électriques offrent plusieurs avantages par rapport aux batteries traditionnelles, notamment des émissions réduites, un fonctionnement plus silencieux et des coûts d’exploitation à long terme inférieurs.

Aperçu du segment du marché des véhicules utilitaires électriques :

Véhicule utilitaire électrique Informations sur les types de véhicules

En fonction du type de véhicule, la segmentation du marché des véhicules utilitaires électriques comprend les bus, les camions et autres. Par type de véhicule, le segment des bus détient la part de marché majoritaire en 2022, contribuant à 37,7 % de la part de marché. Les bus électriques deviennent de plus en plus populaires alors que les entreprises et les organisations accordent la priorité à la durabilité et à la responsabilité environnementale. Avec zéro émission, un fonctionnement plus silencieux et des besoins d’entretien réduits, les bus électriques offrent de nombreux avantages par rapport aux bus traditionnels alimentés au diesel ou à l’essence.

De plus, les bus électriques peuvent souvent permettre de réaliser des économies au fil du temps en raison du coût de l’électricité inférieur à celui du diesel ou de l’essence. Il existe trois principaux types de bus électriques disponibles sur le marché : les bus électriques à batterie, les bus électriques hybrides rechargeables et les bus électriques à pile à combustible. Les bus électriques à batterie sont les plus courants et dépendent de batteries rechargeables pour alimenter le moteur électrique.

Bien que les bus électriques offrent de nombreux avantages, ils peuvent avoir un coût initial plus élevé que les bus traditionnels et nécessiter une infrastructure de recharge, qui peut être coûteuse à installer et à entretenir. Malgré ces défis, les véhicules utilitaires électriques, y compris les bus, constituent une option prometteuse pour les entreprises et les organisations qui cherchent à réduire leur empreinte carbone et à fonctionner de manière plus durable. Plusieurs fabricants proposent des bus électriques à usage commercial, notamment BYD, Proterra et New Flyer.

Certaines villes, comme Londres et Shenzhen, ont déjà déployé d’importantes flottes de bus électriques, et d’autres emboîtent le pas dans le cadre des efforts visant à réduire la pollution de l’air et à lutter contre le changement climatique.

Véhicule utilitaire électrique Aperçu régional

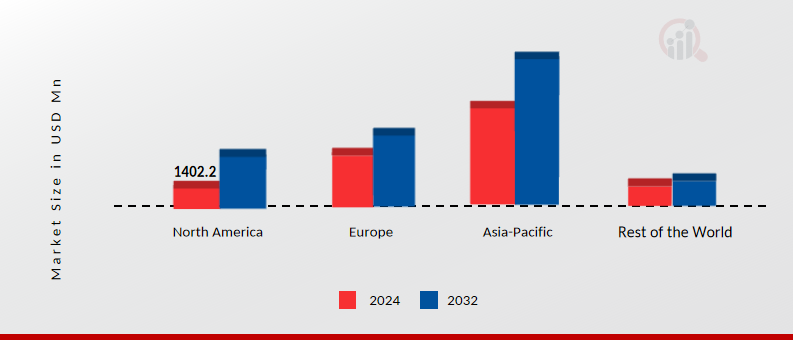

Par région, l’étude fournit des informations sur le marché de l’Amérique du Nord, de l’Europe, de l’Asie-Pacifique, du Moyen-Orient, de l’Afrique et de l’Amérique du Sud. En termes de revenus, l’Asie-Pacifique détenait la plus grande part de 55,8 % du marché des véhicules utilitaires électriques en 2022 et devrait maintenir sa domination au cours de la période de prévision. L’Asie-Pacifique est le plus grand marché pour les véhicules utilitaires électriques.

Le marché des véhicules utilitaires électriques de la région Asie-Pacifique connaît également une croissance rapide, tirée par une combinaison de facteurs tels que les initiatives gouvernementales, les réglementations environnementales et la demande croissante de solutions de transport durables. Les véhicules commerciaux électriques comprennent les camions, les bus et les fourgonnettes qui fonctionnent à l’électricité plutôt qu’aux combustibles fossiles traditionnels comme le diesel ou l’essence.

La Chine est actuellement le plus grand marché de véhicules utilitaires électriques dans la région Asie-Pacifique, le gouvernement promouvant l'adoption de véhicules électriques dans le cadre de ses efforts visant à réduire la pollution atmosphérique et les émissions de carbone. La prolifération du commerce électronique et des services de livraison du dernier kilomètre en Chine alimente la demande de véhicules électriques abordables et efficaces. Pour réduire les coûts et favoriser la durabilité, les entreprises de logistique de toute la Chine se tournent vers les véhicules électriques. La Chine compte plusieurs grands constructeurs de véhicules utilitaires électriques, tels que BYD, Dongfeng Motor Corporation et Foton.

Ces entreprises ont consacré des ressources substantielles au progrès de la technologie des véhicules électriques et proposent désormais une gamme diversifiée de véhicules utilitaires électriques, notamment des bus, des camions et des fourgonnettes. D'autres pays de la région, comme le Japon et la Corée du Sud, investissent également dans le développement et le déploiement de véhicules utilitaires électriques, motivés par des préoccupations environnementales et économiques similaires. Outre les initiatives gouvernementales, la croissance du marché des véhicules utilitaires électriques en Asie-Pacifique est également tirée par la disponibilité croissante des infrastructures de recharge, les progrès de la technologie des batteries et l’amélioration de la rentabilité des véhicules électriques.

Les principaux acteurs du marché comprennent des sociétés telles que BYD, Dongfeng Motor, Hino Motors, Isuzu Motors et Tata Motors, entre autres. À l’avenir, le marché des véhicules utilitaires électriques de la région Asie-Pacifique devrait continuer de croître à un rythme rapide, tiré par des facteurs tels que le renforcement des réglementations environnementales, les subventions gouvernementales et l’amélioration de la technologie des batteries. Cependant, le marché est également confronté à des défis tels que des coûts initiaux élevés, une autonomie limitée et un manque d’infrastructures de recharge dans certaines régions, ce qui pourrait avoir un impact sur la croissance future.

Figure 3 : Taille du marché des véhicules utilitaires électriques par région 2024 et 2032

Source : Recherche secondaire, Recherche primaire,L'avenir des études de marchéBase de données et examen par les analystes

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l’Allemagne, la France, le Royaume-Uni, l’Italie, l’Espagne, la Chine, le Japon, l’Inde, l’Australie, la Corée du Sud et le Brésil.

En Amérique du Nord, le marché des véhicules commerciaux électriques (ECV) se développe rapidement à mesure que les entreprises et les gouvernements s'efforcent de réduire les émissions et d'accroître la durabilité dans le secteur des transports. Différents types de véhicules, tels que les camions de livraison, les fourgonnettes, les bus et autres véhicules de flotte, sont inclus dans la catégorie des ECV. Au cours des dernières années, le nombre de véhicules commerciaux électriques introduits sur le marché nord-américain a augmenté. Par exemple, en décembre 2022, Tesla a lancé son camion semi-électrique spécialement conçu pour le transport longue distance.

De plus, plusieurs autres sociétés, telles que Rivian, Bollinger Motors et Workhorse, ont également introduit des camions de livraison électriques. Outre ces nouveaux acteurs, les constructeurs de véhicules utilitaires traditionnels investissent également de manière significative dans la technologie des véhicules électriques. Par exemple, Daimler Trucks North America a lancé ses camions électriques eCascadia et eM2, tandis que Volvo Trucks North America a présenté son camion électrique VNR. Cette tendance met en évidence la demande croissante de véhicules électriques dans le secteur des transports et devrait se poursuivre dans les années à venir.

Véhicules utilitaires électriques Acteurs clés du marché et perspectives concurrentielles

Le marché des véhicules utilitaires électriques se caractérise par la présence de nombreux fournisseurs locaux, régionaux et mondiaux. Le marché est très compétitif, tous les acteurs étant continuellement en compétition pour conquérir une plus grande part de marché. Une concurrence élevée, des progrès technologiques rapides, des changements fréquents dans les politiques gouvernementales et des réglementations environnementales strictes sont quelques-uns des facteurs critiques qui pourraient freiner la croissance du marché. Les fournisseurs sont en concurrence en termes de coût, de qualité des produits, de fiabilité et de services après-vente. Les fournisseurs doivent proposer des produits rentables et efficaces pour survivre et réussir dans un environnement de marché concurrentiel.

La croissance des fournisseurs dépend des conditions du marché, du soutien du gouvernement et du développement industriel. Ainsi, les fournisseurs devraient se concentrer sur l’expansion de leur présence et l’amélioration de leurs services. AB Volvo, Tesla, Daimler AG, PACCAR Inc., BYD Company Limited et Proterra sont quelques-uns des principaux acteurs opérant sur le marché mondial. Ces entreprises sont en concurrence en termes de disponibilité, de qualité, de prix et de technologie et considèrent les contrats et accords, le développement de produits et l’expansion comme leurs stratégies clés sur le marché des véhicules utilitaires électriques.

Même si les acteurs internationaux dominent le marché, les acteurs régionaux et locaux disposant de petites parts de marché sont également très présents. Les acteurs internationaux pourraient renforcer leur présence sur le marché mondial en investissant massivement dans le développement de produits au cours de la période de prévision.

Les principales entreprises du marché des véhicules utilitaires électriques comprennent :

- ANHUI ANKAI AUTOMOBILE CO., LTD

Développements dans l’industrie des véhicules utilitaires électriques

-

Deuxième trimestre 2025 : Daimler Truck et Toyota finalisent la fusion de leurs unités de véhicules utilitairesDaimler Truck et Toyota ont finalisé la fusion de leurs activités de véhicules utilitaires, créant une nouvelle entité axée sur les camions électriques et à hydrogène afin d'accélérer la décarbonisation du secteur.

-

T2 2025 : le groupe Volvo ouvre une nouvelle usine de fabrication de camions électriques en BelgiqueLe groupe Volvo a inauguré une nouvelle usine à Gand, en Belgique, dédiée à la production de poids lourds électriques pour le marché européen, élargissant ainsi son empreinte de fabrication de véhicules zéro émission.

-

Deuxième trimestre 2025 : BYD remporte un important contrat de bus électriques au BrésilBYD a remporté un contrat pour la fourniture de 1 000 bus électriques à la ville de São Paulo, ce qui constitue l'une des plus grosses commandes de véhicules utilitaires électriques en Amérique latine.

-

Premier trimestre 2025 : Rivian annonce le lancement d’un fourgon commercial entièrement électrique pour le marché européenRivian a dévoilé sa première camionnette de livraison commerciale entièrement électrique conçue pour les entreprises de logistique européennes, dont la production devrait démarrer au second semestre 2025.

-

Premier trimestre 2025 : Tata Motors reçoit l'approbation du gouvernement indien pour la production de camions électriquesTata Motors a obtenu l'approbation réglementaire du gouvernement indien pour commencer la production en série de sa nouvelle gamme de camions électriques de poids moyen et lourd.

-

4e trimestre 2024 : le camion électrique Mercedes-Benz eEconic commence la production en sérieMercedes-Benz a annoncé le début de la production en série de son camion électrique eEconic à l'usine de Wörth, destiné aux clients de la logistique municipale et urbaine.

-

4e trimestre 2024 : Nikola nomme un nouveau PDG pour accélérer la stratégie des camions électriquesNikola Corporation a nommé un nouveau PDG, dans le but de renforcer sa position sur le marché des véhicules utilitaires électriques et de piloter les prochains lancements de produits.

-

Troisième trimestre 2024 : Ford Pro lance une fourgonnette électrique personnalisée E-Transit en EuropeFord Pro a officiellement lancé l'E-Transit Custom, son fourgon électrique de nouvelle génération, sur les principaux marchés européens, élargissant ainsi sa gamme de véhicules électriques commerciaux.

-

Troisième trimestre 2024 : Xos remporte un contrat de 50 millions de dollars pour des camions de livraison électriques avec un grand détaillant américainXos, un fabricant américain de camions électriques, a remporté un contrat de 50 millions de dollars pour fournir des véhicules de livraison électriques à un important détaillant national, soutenant ainsi les objectifs d’électrification de la flotte du détaillant.

-

Deuxième trimestre 2024 : Isuzu Motors et Gatik annoncent un partenariat pour des camions électriques autonomesIsuzu Motors et Gatik ont annoncé un partenariat pour co-développer des camions électriques autonomes de poids moyen pour les applications nord-américaines de logistique et de livraison.

-

Deuxième trimestre 2024 : Hyundai dévoile le camion électrique à pile à combustible XCIENT pour le marché américainHyundai a lancé son camion électrique XCIENT Fuel Cell aux États-Unis, marquant ainsi l’entrée de l’entreprise dans le segment nord-américain des véhicules commerciaux zéro émission.

-

Premier trimestre 2024 : Lion Electric ouvre la plus grande usine de véhicules moyens et lourds entièrement électriques aux États-UnisLion Electric a inauguré sa nouvelle usine de fabrication à Joliet, dans l'Illinois, qui est désormais la plus grande usine dédiée aux véhicules utilitaires moyens et lourds entièrement électriques aux États-Unis.

Segmentation du marché des véhicules utilitaires électriques :

Perspectives de propulsion des véhicules utilitaires électriques

Perspectives des composants des véhicules utilitaires électriques

- Batterie de véhicule électrique

- Pile à combustible à hydrogène

Véhicule utilitaire électrique Type Perspectives

Perspectives régionales des véhicules utilitaires électriques

Amérique du Nord

Europe

Asie-Pacifique

- Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud