Einblicke in den Epoxidharzmarkt nach Typ

Die Segmentierung des Epoxidharzmarktes, basierend auf dem Typ des Epoxidharzes, umfasst DGBEA, Novolac, DGBEF, aliphatisch, Glycidylamin und andere. Der DGBEA-Typ des Epoxidharzsegments hielt im Jahr 2021 den größten Anteil und trug mit etwa ~35-40% zum globalen Umsatz des Epoxidharzmarktes bei. Dies ist hauptsächlich auf den Anstieg der Nachfrage nach Automobilen und anderen Endverbraucherindustrien weltweit zurückzuführen, was letztendlich die Nachfrage nach Epoxidharz erhöhen und damit die Epoxidharzindustrie erweitern wird. Beispielsweise ist laut der International Organization of Motor Vehicle Manufacturers die Automobilindustrie im Jahr 2021 um 3% gewachsen, mit einer erhöhten Produktionskapazität von 80.145.988 Einheiten.

Die wachsende Akzeptanz von Elektrofahrzeugen und der Anstieg der Nachfrage nach Fahrzeugen beschleunigen das Wachstum von Epoxidharzen während des Prognosezeitraums.

Im November 2021 hat Solvay einen alkylphenolfreien (APE) und nichtionischen reaktiven, wasserbasierten Emulgator Reactsurf 0092 für feste Epoxidharze eingeführt, der hauptsächlich für den Einsatz in industriellen Beschichtungen und Farben oder Bindemitteln gedacht ist.

Einblicke in den Epoxidharzmarkt nach Technologie

Der Markt ist nach Technologie in lösemittelhaltige Epoxidharze, flüssige Epoxidharze, wasserbasierte Epoxidharze und andere unterteilt. Das Segment der flüssigen Epoxidharze dominierte die Epoxidharzindustrie im Jahr 2021 und wird voraussichtlich das am schnellsten wachsende Segment während des Prognosezeitraums 2022-2030 sein. Dies ist auf die rasche Industrialisierung und den Anstieg der Nachfrage nach Unterhaltungselektronik zurückzuführen, die den Markt während des Prognosezeitraums florieren lässt. Das flüssige Epoxidharz wird seit Jahren verwendet, da es über eine überlegene Qualität verfügt und eine starke Widerstandsfähigkeit gegen Korrosion, Chemikalien, Hitze und andere aufweist. Daher wird die wachsende Anwendung der flüssigen Epoxidtechnologie in verschiedenen Endverbraucherindustrien positive Auswirkungen auf den Markt haben.

Im Juni 2022 stellte Swancor, ein in Taiwan ansässiges Unternehmen, zwei neue Produkte, CleaVER und EzCiclo, vor, um eine neue Lösung für Windturbinenblätter unter Verwendung eines Recycling- und Wiederverwendungsprozesses anzubieten. EzCiclo ist ein recycelbares und wiederverwendbares duroplastisches Epoxidharz, das über die CleaVER-Technologie mit Kohlenstoff- oder Glasfaserverstärkung recycelt und abgebaut werden kann.

Einblicke in den Epoxidharzmarkt nach Anwendung

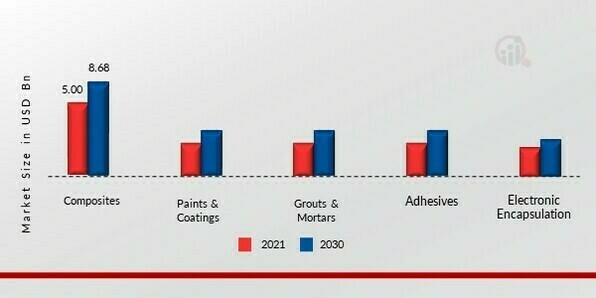

Der Markt ist nach Anwendung in Verbundwerkstoffe, Farben & Beschichtungen, Mörtel & Putze, Klebstoffe, elektronische Verkapselung und andere unterteilt. Das Segment Farben & Beschichtungen dominierte die Epoxidharzindustrie im Jahr 2021 und wird voraussichtlich das am schnellsten wachsende Segment während des Prognosezeitraums 2022-2030 sein. Dies ist auf die hohe Nachfrage nach umweltfreundlichen Beschichtungsprodukten sowie auf die florierende Endverbraucherindustrie zurückzuführen, die den Markt während des Prognosezeitraums antreibt.

Abbildung 1: Epoxidharzmarkt, nach Anwendung, 2021 & 2030 (Milliarden USD) Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung

Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung

Im Mai 2022 hat Hexcel ein neues Produkt, die HexPly Nature Range, eingeführt, um eine nachhaltige Lösung für industrielle, automobil-, wintersport-, marine- und windenergetische Anwendungen zu bieten. Das Produkt wird in Kombination mit biobasiertem Epoxidharzinhalt und natürlichen Faserverstärkungen hergestellt, um Materiallösungen zu schaffen.

Einblicke in den Epoxidharzmarkt nach Endverbraucherindustrie

Basierend auf der Endverbraucherindustrie wurde die globale Epoxidharzindustrie in Luft- und Raumfahrt, Automobil- & Transportwesen, Bau & Konstruktion, Elektro- & Elektronik, Marine und andere unterteilt. Laut der Marktforschung hielt das Segment Elektro- & Elektronik im Jahr 2021 den größten Segmentanteil, was auf die rasche Einführung fortschrittlicher Epoxidharze in Elektronikprodukten wie Smart-Home-Geräten, Smartphones, Spielkonsolen, Laptops und anderen zurückzuführen ist, deren Nachfrage mit der wachsenden Wirtschaft und Bevölkerung zunimmt.

Das am schnellsten wachsende Segment in der Epoxidharzindustrie ist die Luft- und Raumfahrt, was auf die rasche Einführung fortschrittlicher Epoxidharzprodukte und den Anstieg der Produktion von Flugzeugen, Jets und anderen zurückzuführen ist. Laut der Marktprognose wird die Nachfrage nach Epoxidharz aufgrund dieser Faktoren voraussichtlich steigen, was den Markt letztendlich ankurbeln wird.

Im März 2020 hat Sicomin, ein Anbieter von biobasierten Epoxidharzen, eine Reihe von Epoxidharzprodukten SGi 128 für Gelcoat-Anwendungen in den Bereichen Automobil, Windenergie, Bauwesen und Marine eingeführt.