GDPR Services Market Summary

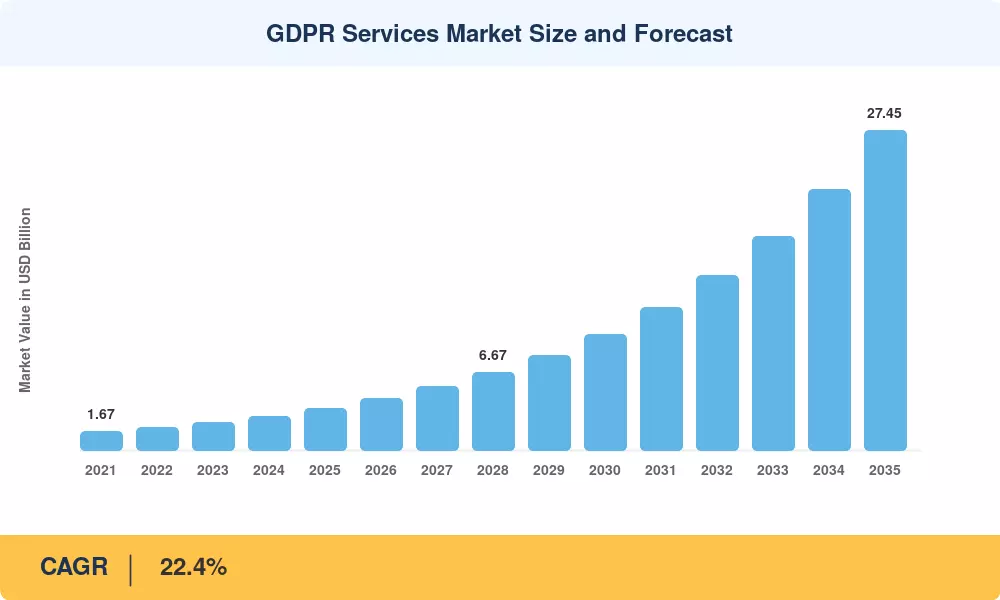

Der DSGVO-Dienstleistungsmarkt erreichte im Jahr 2025 ein Volumen von 3,58 Milliarden US-Dollar und soll von 4,45 Milliarden US-Dollar im Jahr 2026 auf 27,45 Milliarden US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 22,4 % im gesamten Prognosezeitraum entspricht. Die europäischen Datenschutzbehörden verhängten im Jahr 2024 Bußgelder in Höhe von insgesamt mehr als 1,3 Milliarden Euro und verlagerten damit die Unternehmensausgaben von der reaktiven Strafminderung hin zu einer nachhaltigen Compliance-Architektur[1]. Die EU-USA. Das Mitte 2023 ratifizierte Datenschutzrahmenwerk eröffnete gleichzeitig neue Compliance-Verpflichtungen für transatlantische Unternehmen und schuf eine dauerhafte Einnahmequelle für spezialisierte Dienstleister.

Ein technologischer Wendepunkt verändert die Art und Weise, wie Unternehmen Datenschutzverpflichtungen angehen. Alte auf Tabellenkalkulationen basierende Register und manuelle Einwilligungsprotokolle weichen KI-gesteuerten Datenzuordnungs-Engines, automatisierten Erkennungsplattformen und kontinuierlichen Überwachungs-Dashboards, die Petabytes innerhalb von Stunden scannen können. Schätzungen zufolge beliefen sich die Unternehmensausgaben für Datenschutzmanagement-Technologie im Jahr 2024 weltweit auf über 2,5 Milliarden US-Dollar, was einem Anstieg von 28 % gegenüber dem Vorjahr entspricht[2]. Regulierungsbehörden in der gesamten EU haben eine strengere Durchsetzung der Datenschutzvorschriften im Rahmen des KI-Gesetzes signalisiert und damit diesen Technologiewandel verstärkt.

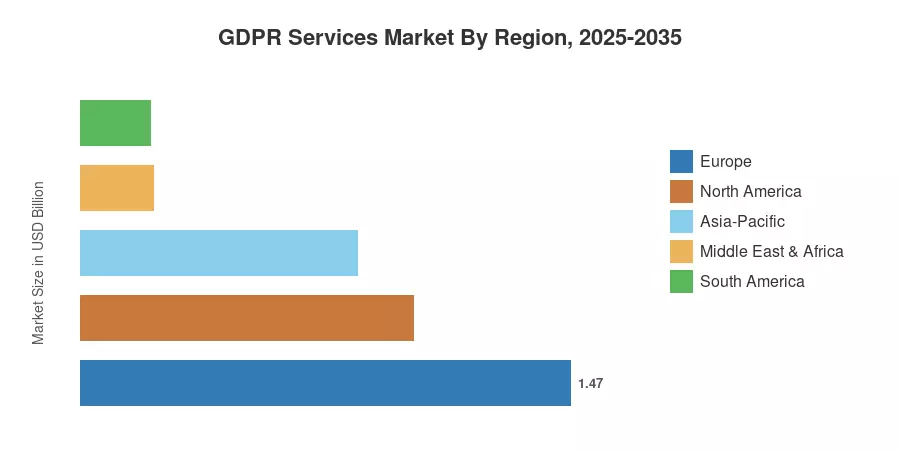

Europa verfügt über etwa 41 % des DSGVO-Dienstleistungsmarktes, der von Deutschland, Frankreich und dem Vereinigten Königreich dominiert wird. Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 23,2 % bis 2035 die am schnellsten wachsende Region, angetrieben durch Indiens Digital Personal Data Protection Act und Japans geändertes APPI. Nordamerika hält mit etwa 28 % den zweitgrößten Anteil, was auf die Gesetzgebung auf Landesebene in Kalifornien, Virginia und Colorado zurückzuführen ist, die sich stark an den Grundsätzen der DSGVO orientiert. Die Konvergenz globaler Datenschutzrahmen sollte die Nachfrage weit über das laufende Jahrzehnt hinaus aufrechterhalten.

Wichtige Erkenntnisse aus dem Bericht – Markt für DSGVO-Dienste

Nach Bereitstellungstyp

- Lokale Bereitstellungen machten im Jahr 2025 72,0 % des Umsatzes mit DSGVO-Diensten aus, was die Präferenz regulierter Branchen für die Kontrolle der Datenresidenz widerspiegelt.

- Es wird prognostiziert, dass cloudbasierte Lösungen für den DSGVO-Dienstleistungsmarkt bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,1 % wachsen werden, was auf SaaS-Bereitstellungsmodelle und niedrigere Gesamtbetriebskosten zurückzuführen ist.

Durch Anbieten

- Lösungen machten im Jahr 2025 62,0 % der Ausgaben des DSGVO-Dienstleistungsmarkts aus, angeführt vonEinwilligungsmanagementund Datenerkennungsplattformen.

- Managed und Professional Services im DSGVO-Dienstleistungsmarkt werden voraussichtlich mit einer jährlichen Wachstumsrate von 23,8 % wachsen, da Unternehmen komplexe Compliance-Workflows auslagern.

Nach Organisationsgröße

- Große Unternehmen kontrollierten im Jahr 2025 73,0 % des DSGVO-Dienstleistungsmarktes.

- Es wird erwartet, dass KMU bis 2035 mit einer jährlichen Wachstumsrate von 24,0 % wachsen werden, unterstützt durch erschwingliche abonnementbasierte Datenschutzplattformen.

Vom Endbenutzer

- BFSI hielt im Jahr 2025 einen Anteil von 37,0 % am DSGVO-Dienstleistungsmarkt.

- Einzelhandel und Konsumgüter stellen mit einer jährlichen Wachstumsrate von 23,0 % die am schnellsten wachsende Branche dar.

Nach Region

- Europa führte den Markt für DSGVO-Dienste mit einem Umsatzanteil von 41,0 % im Jahr 2025 an, unterstützt durch die ausgereifteste Durchsetzungslandschaft weltweit.

- Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 eine jährliche Wachstumsrate von 23,2 % verzeichnen und ist damit die am schnellsten wachsende Region im DSGVO-Dienstleistungsmarkt.

Marktgröße und Prognose für DSGVO-Dienste (2021–2035)

Die Schätzungen von Market Research Future basieren auf einer Bottom-up-Umsatzmodellierung über Bereitstellungstypen, Angebote, Branchen und Regionen hinweg, trianguliert mit öffentlichen Finanzangaben führender Anbieter, Daten zur Durchsetzung von Vorschriften und Primärinterviews mit mehr als 85 Datenschutzbeauftragten, die im ersten Quartal 2025 durchgeführt wurden.