GDPR Services Market Summary

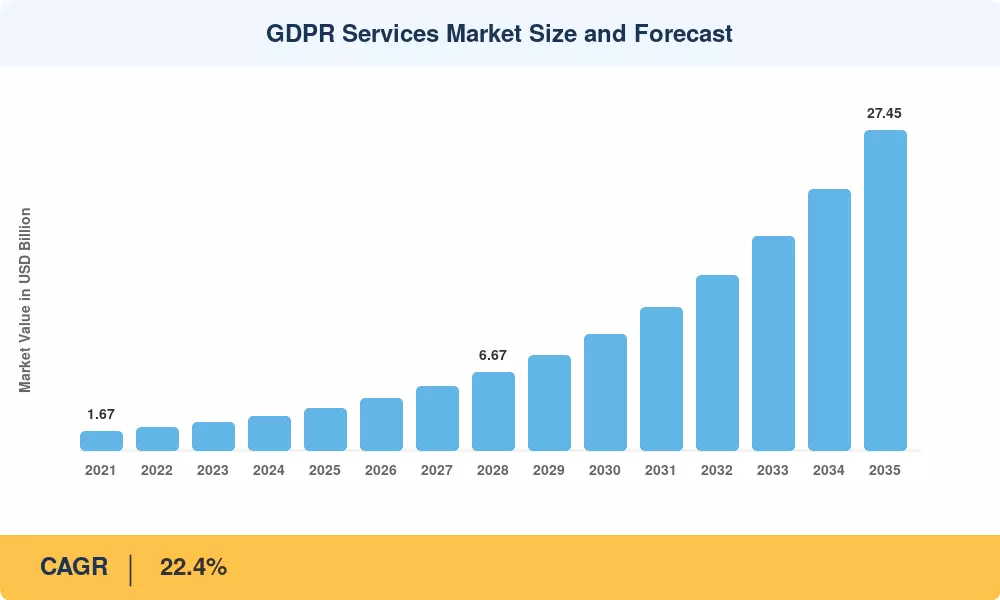

GDPRサービス市場は2025年に35億8000万米ドルに達し、2026年の44億5000万米ドルから2035年までに274億5000万米ドルに成長すると予測されており、予測窓全体で22.4%のCAGRを記録します。欧州のデータ保護当局は、2024 年中に総額 13 億ユーロを超える罰金を発行し、企業の支出を事後的な罰則軽減から持続的なコンプライアンス アーキテクチャへと移行させました。[1]。 EU-米国2023 年半ばに批准されたデータ プライバシー フレームワークは、同時に大西洋をまたぐビジネスに新たなコンプライアンス義務を課し、専門サービス プロバイダーに永続的な収益源を生み出しました。

テクノロジーの変曲点により、組織がプライバシー義務に対処する方法が再構築されています。従来のスプレッドシート ベースの登録と手動の同意ログは、AI 駆動のデータ マッピング エンジン、自動検出プラットフォーム、数時間でペタバイトをスキャンできる継続的監視ダッシュボードに取って代わられています。企業によるプライバシー管理テクノロジーへの支出は、前年比 28% の増加を反映し、2024 年には世界で 25 億米ドルを超えると推定されています。[2]。 EU 全域の規制機関は、AI 法に基づく設計によるデータ保護の義務をより厳格に執行することを示唆しており、このテクノロジーの移行を強化しています。

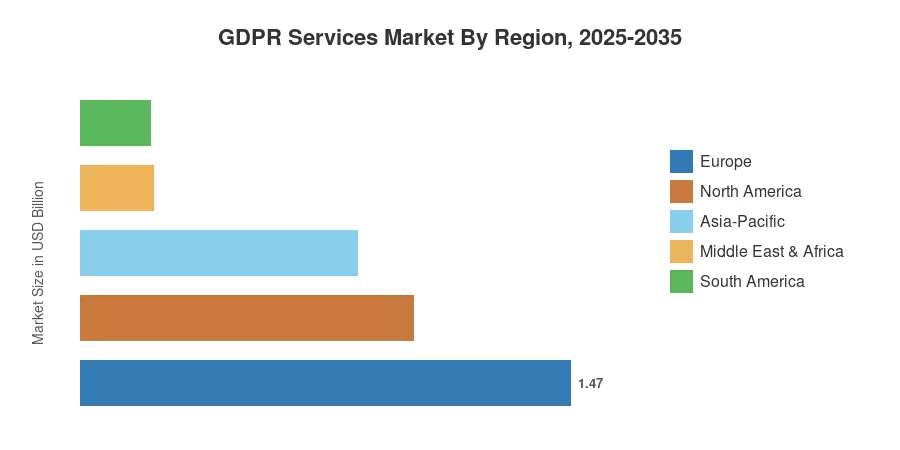

ヨーロッパはGDPRサービス市場の約41%を占めており、ドイツ、フランス、英国がその中心となっています。アジア太平洋地域は、インドのデジタル個人データ保護法と日本の改正APPIによって促進され、2035年までCAGR 23.2%で最も急成長している地域となっています。北米は約 28% で 2 番目に大きなシェアを占めていますが、これは GDPR の原則を大きく取り入れたカリフォルニア、バージニア、コロラド州の州レベルの法律によって推進されています。グローバルなプライバシー フレームワークの統合により、現在の 10 年を超えても需要は維持されるはずです。

レポートの重要なポイント — GDPR サービス市場

導入タイプ別

- オンプレミス展開は 2025 年の GDPR サービス市場収益の 72.0% を占め、規制対象業界がデータ常駐管理を好むことを反映しています。

- クラウドベースの GDPR サービス市場ソリューションは、SaaS 配信モデルと総所有コストの削減により、2035 年まで 24.1% の CAGR で拡大すると予測されています。

提供によって

- 2025 年の GDPR サービス市場支出の 62.0% をソリューションが占め、これを牽引したのが同意管理とデータ検出プラットフォームです。

- GDPR サービス市場内のマネージド サービスとプロフェッショナル サービスは、組織が複雑なコンプライアンス ワークフローをアウトソーシングするため、23.8% の CAGR で成長すると予測されています。

組織規模別

- 2025 年には大企業が GDPR サービス市場の 73.0% を支配しました。

- 中小企業は、手頃なサブスクリプションベースのプライバシープラットフォームのおかげで、2035 年まで 24.0% の CAGR で拡大すると予想されています。

エンドユーザー別

- BFSI は 2025 年に GDPR サービス市場で 37.0% のシェアを獲得しました。

- 小売および消費財は、CAGR 23.0% で最も急速に成長している分野です。

地域別

- ヨーロッパは、世界で最も成熟した施行状況に支えられ、2025 年に 41.0% の収益シェアを獲得して GDPR サービス市場をリードしました。

- アジア太平洋地域は、2035 年までに 23.2% の CAGR を記録すると予測されており、GDPR サービス市場で最も急成長している地域となります。

GDPR サービス市場規模と予測 (2021 ~ 2035 年)

Market Research Future の推計は、導入タイプ、サービス内容、業種、地域にわたるボトムアップ収益モデリングに基づいており、主要ベンダーの財務情報公開、規制執行データ、および 2025 年第 1 四半期に実施された 85 人以上のプライバシー担当者への一次面接をもとに三角分析されています。