GDPR Services Market Summary

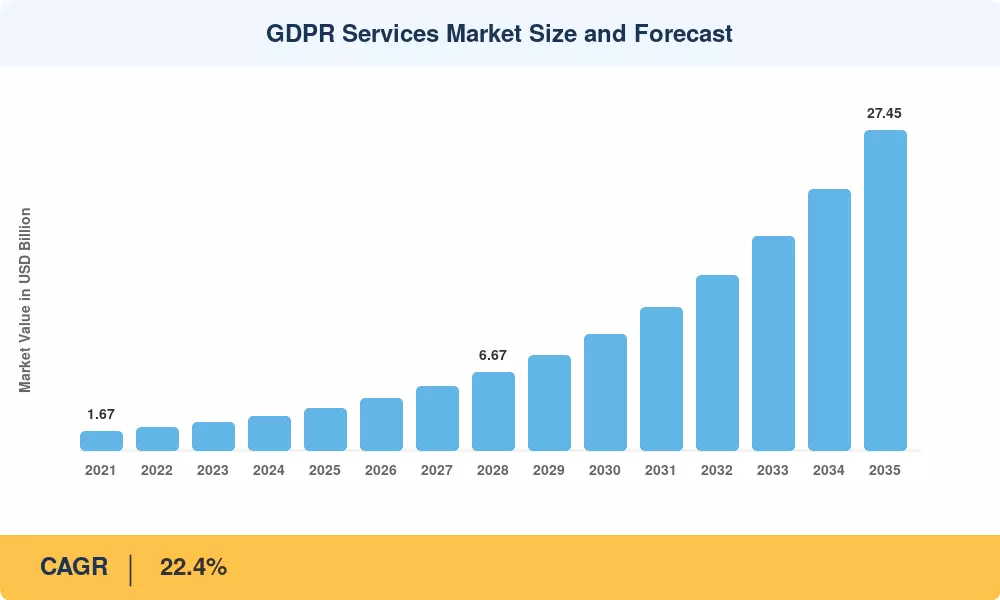

Le marché des services RGPD a atteint 3,58 milliards de dollars en 2025 et devrait passer de 4,45 milliards de dollars en 2026 à 27,45 milliards de dollars d’ici 2035, enregistrant un TCAC de 22,4 % sur l’ensemble de la fenêtre de prévision. Les autorités européennes de protection des données ont infligé plus de 1,3 milliard d'euros d'amendes au total en 2024, réorientant les dépenses des entreprises d'une atténuation réactive des sanctions vers une architecture de conformité durable.[1]. Les relations UE-États-Unis Le cadre de confidentialité des données, ratifié mi-2023, a simultanément ouvert de nouvelles obligations de conformité pour les entreprises transatlantiques, créant ainsi une source de revenus durable pour les prestataires de services spécialisés.

Un point d’inflexion technologique est en train de remodeler la manière dont les organisations répondent à leurs obligations en matière de confidentialité. Les anciens registres basés sur des feuilles de calcul et les journaux de consentement manuels cèdent la place à des moteurs de cartographie de données basés sur l'IA, à des plates-formes de découverte automatisées et à des tableaux de bord de surveillance continue capables d'analyser des pétaoctets en quelques heures. on estime que les dépenses des entreprises en technologies de gestion de la confidentialité ont dépassé 2,5 milliards de dollars à l'échelle mondiale en 2024, soit une hausse de 28 % d'une année sur l'autre.[2]. Les organismes de réglementation de l’UE ont signalé une application plus stricte des obligations de protection des données dès la conception en vertu de la loi sur l’IA, renforçant ainsi ce changement technologique.

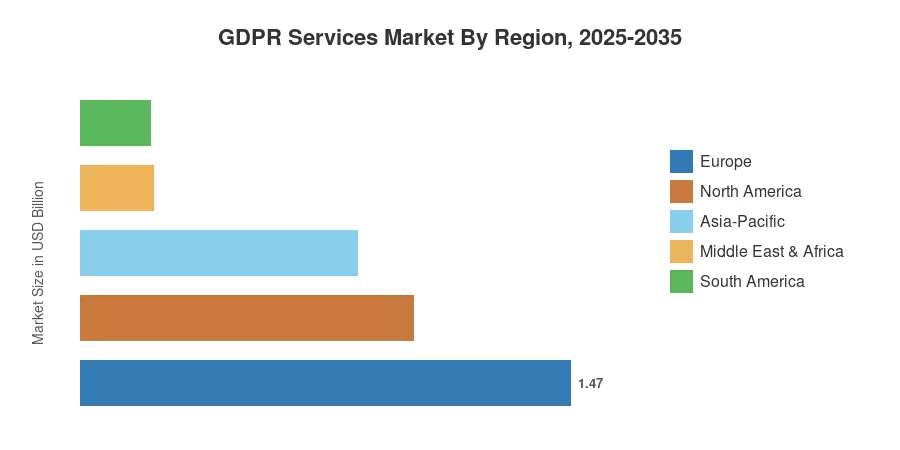

L'Europe contrôle environ 41 % du marché des services RGPD, dominé par l'Allemagne, la France et le Royaume-Uni. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC de 23,2 % jusqu'en 2035, propulsée par la loi indienne sur la protection des données personnelles numériques et l'APPI modifié du Japon. L’Amérique du Nord détient la deuxième plus grande part, avec environ 28 %, en raison de la législation au niveau des États de Californie, de Virginie et du Colorado qui emprunte largement aux principes du RGPD. La convergence des cadres mondiaux de protection de la vie privée devrait soutenir la demande bien au-delà de la décennie en cours.

Points clés du rapport – Marché des services RGPD

Par type de déploiement

- Les déploiements sur site représentaient 72,0 % des revenus du marché des services RGPD en 2025, reflétant la préférence des industries réglementées pour le contrôle de la résidence des données.

- Les solutions du marché des services RGPD basées sur le cloud devraient croître à un TCAC de 24,1 % jusqu’en 2035, grâce aux modèles de prestation SaaS et à un coût total de possession inférieur.

En offrant

- Les solutions ont représenté 62,0 % des dépenses du marché des services RGPD en 2025, dominées par les plateformes de gestion du consentement et de découverte de données.

- Les services gérés et professionnels sur le marché des services RGPD devraient croître à un TCAC de 23,8 % à mesure que les organisations externalisent des flux de travail de conformité complexes.

Par taille d’organisation

- Les grandes entreprises contrôlaient 73,0 % du marché des services RGPD en 2025.

- Les PME devraient croître à un TCAC de 24,0 % jusqu'en 2035, aidées par des plateformes de confidentialité abordables par abonnement.

Par utilisateur final

- BFSI détenait une part de 37,0 % du marché des services RGPD en 2025.

- La vente au détail et les biens de consommation représentent le secteur vertical qui connaît la croissance la plus rapide, avec un TCAC de 23,0 %.

Par région

- L’Europe est en tête du marché des services RGPD avec une part des revenus de 41,0 % en 2025, soutenue par le paysage d’application le plus mature au monde.

- L’Asie-Pacifique devrait enregistrer un TCAC de 23,2 % d’ici 2035, ce qui en fera la région à la croissance la plus rapide sur le marché des services RGPD.

Taille et prévisions du marché des services RGPD (2021-2035)

Les estimations de Market Research Future s'appuient sur une modélisation ascendante des revenus sur les types de déploiement, les offres, les secteurs verticaux et les zones géographiques, triangulée avec les divulgations financières publiques des principaux fournisseurs, les données d'application de la réglementation et les entretiens primaires avec plus de 85 responsables de la protection de la vie privée menés au premier trimestre 2025.