Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Marktforschungsbericht für Intraoralscanner: Größe, Anteil, Trendanalyse nach Technologie (3D-Digitalscanner, optische Scanner, Laserscanner, elektromagnetische Scanner), nach Anwendungen (Kieferorthopädie, restaurative Zahnheilkunde, Implantologie, Parodontologie), nach Endverwendung (Zahnkliniken, Dentallabore, Krankenhäuser), nach Produkttyp (Handscanner, stationäre Scanner) und nach Regionen (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika) – Wachstum Ausblick und Branchenprognose 2025 bis 2035

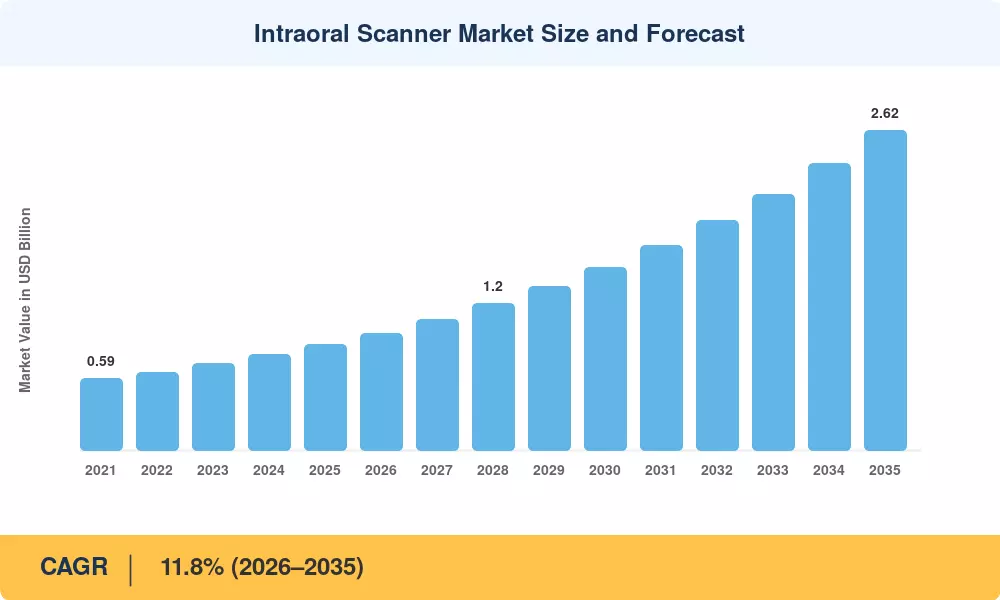

Die Marktgröße für Intraoralscanner wurde im Jahr 2025 auf 0,87 Milliarden US-Dollar geschätzt, und der Markt wird voraussichtlich von 0,96 Milliarden US-Dollar im Jahr 2026 auf 2,62 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum 2026–2035 eine jährliche Wachstumsrate von 11,8 % verzeichnen. Zwei Katalysatoren beschleunigen diesen Trend: steigende weltweite Ausgaben für kosmetische und restaurative Zahnheilkunde – die American Dental Association schätzt, dass die Zahnausgaben in den USA im Jahr 2024 185 Milliarden US-Dollar überschritten haben[1]– und eine Welle von Reformen der Versicherungserstattung in Nordamerika und Westeuropa, die digitale Abdruckcodes zunehmend als Standardverfahren anerkennen[2].

Ein tiefgreifender Technologiewandel verändert die Art und Weise, wie Zahnärzte Patientendaten erfassen. Herkömmliche Abdrucklöffel aus Alginat und Polyvinylsiloxan, die lange wegen ihrer Unannehmlichkeiten für den Patienten und ihrer Dimensionsinstabilität kritisiert wurden, weichen kompakten optischen Stäben, die innerhalb von Sekunden 3D-Netze in Echtzeit erzeugen. Große Gerätehersteller investierten zwischen 2022 und 2024 insgesamt 1,2 Milliarden US-Dollar in die Forschung und Entwicklung von Scannern und bemühten sich darum, KI-gesteuertes Nähen, Farbanpassung und Karieserkennung direkt in den Scan-Workflow zu integrieren. Diese Konvergenz von Hardware-Miniaturisierung und Software-Intelligenz führt zu einer Kategorie von zahnmedizinischen Scangeräten am Behandlungsstuhl, die als Diagnosezentren und nicht als einfacher Ersatz für Abdrücke fungieren.

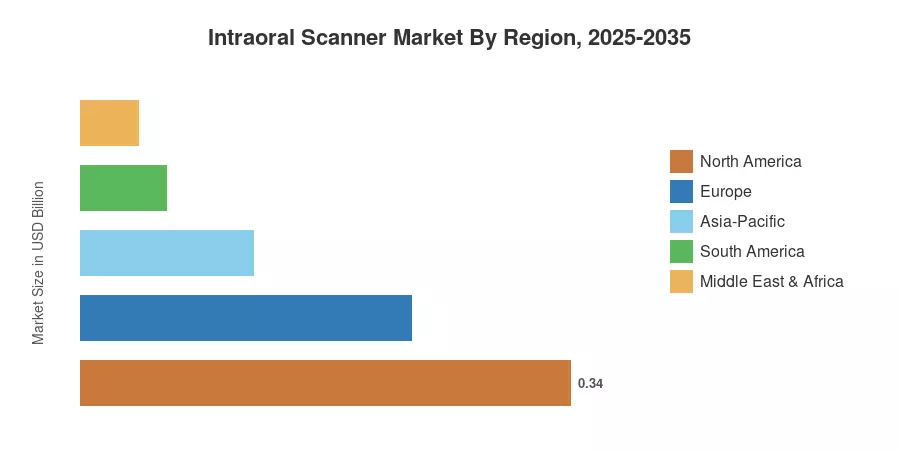

Nordamerika beherrscht etwa 39 % des Marktes für Intraoralscanner, unterstützt durch hohe Pro-Kopf-Ausgaben für Zahnbehandlungen und eine günstige CDT-Code-Erstattung. Der asiatisch-pazifische Raum stellt mit einer prognostizierten jährlichen Wachstumsrate von 13,6 % die am schnellsten wachsende Region dar, angetrieben durch staatlich unterstützte digitale Gesundheitsvorgaben in China und Indien[4]. Europa hält mit rund 27 % den zweitgrößten Anteil, verankert durch das starke Dentallabor-Ökosystem Deutschlands. Da Telezahnmedizin-Plattformen expandieren und die Preise für Scanner unter 20.000 US-Dollar sinken, dürfte die Akzeptanz bei Einzelärzten und mobilen Kliniken bis zum Ende des Jahrzehnts zunehmen.

Das proprietäre Dimensionierungs-Framework von Market Research Future kombiniert Bottom-up-Umsatzverfolgung von Scanner-OEMs, Umsatzdaten von Dentalhändlern und Top-down-Querverweise mit nationalen Datenbanken für zahnärztliche Ausgaben. Die historischen Zahlen (2021–2024) spiegeln das tatsächliche Versandvolumen wider, während die Prognose (2026–2035) regressionsbereinigte Eingaben für das Wachstum des Verfahrensvolumens, den durchschnittlichen Verkaufspreisverfall und regionale Akzeptanzkurven berücksichtigt.

| Treiber | ~% Auswirkung auf CAGR | Geografische Relevanz | Zeitleiste der Auswirkungen | Ref |

| Anstieg der Akzeptanz der Clear-Aligner-Therapie | +2,5 % | Global | Kurzfristig (≤2 Jahre) | [11] |

| KI-verbesserte Scangenauigkeit und Diagnose | +2,0 % | Nordamerika, Europa | Mittelfristig (2–4 Jahre) | [13] |

| Erstattungscode-Erkennung für digitale Abdrücke | +1,8 % | Nordamerika, Europa | Kurzfristig (≤2 Jahre) | [2] |

| Regierungsaufträge für digitale Gesundheit (Asien-Pazifik) | +1,5 % | Asien-Pazifik | Mittelfristig (2–4 Jahre) | [4] |

| Sinkende durchschnittliche Verkaufspreise für Scanner | +1,3 % | Global | Langfristig (≥4 Jahre) | [7] |

| Innovation im kabellosen/tragbaren Formfaktor | +1,2 % | Global | Mittelfristig (2–4 Jahre) | [9] |

| Wachstum des Zahntourismus in Schwellenländern | +0,8 % | Südamerika, MEA | Langfristig (≥4 Jahre) | [12] |

Es wird erwartet, dass der Clear-Aligner-Markt jährlich um etwa 18 % wächst und im Jahr 2024 ein geschätztes Volumen von 6,8 Milliarden US-Dollar erreichen wird[11]. Ein digitaler Scan ist der erste Schritt in jedem Aligner-Fall und stellt einen strukturellen Zusammenhang zwischen Aligner-Volumen und Scannerbedarf her. Bis zum dritten Quartal 2024 überstiegen die iTero-Scan-Einreichungen laut Align Technology 23 Millionen kumulative Fälle, was einem Anstieg von 27 % gegenüber dem gleichen Quartal des Vorjahres entspricht[17]. Physische Abdrücke entfallen durch diesen Weg direkt zur Produktion vollständig, sodass der Besitz eines Scanners zu einer finanziellen Voraussetzung für Praxen wird, die den Umsatz mit Alignern steigern möchten.

Moderne Scanner sind mit maschinellen Lernalgorithmen ausgestattet, die Randunterschiede im Submillimeterbereich erkennen, Karies im Frühstadium identifizieren und die Qualität der Zahnpräparation automatisch kategorisieren können. Diese Funktionen verwandeln ein einfaches Abdruckgerät in ein Diagnosewerkzeug. Laut einer im Journal of Dental Research veröffentlichten Peer-Review-Studie aus dem Jahr 2024 senkte die KI-gestützte Scan-Verifizierung die Erneuerungsraten für Kronen und Brücken in einer Kohorte mit 1.200 Fällen um 34 %[13]. Um zusätzlich zu den Hardwareverkäufen einen wiederkehrenden Umsatz zu generieren, monetarisieren Scanner-OEMs diese Funktionen über Software-Abonnementstufen, die zwischen 200 und 400 US-Dollar pro Monat kosten.

Mit der ADA-Aktualisierung der CDT-Kodierung im Jahr 2024 wurde die Erfassung digitaler Abdrücke (D0470) offiziell von herkömmlichen Abdruckcodes getrennt, sodass Praxen den Versicherern direkt Rechnungen für scannerbasierte Arbeitsabläufe in Rechnung stellen können[2]. Die deutsche KZBV folgte mit Wirkung vom Januar 2025 mit analogen Überarbeitungen des BEMA-Codes[8]. Durch diese Richtlinienänderungen wird ein seit langem bestehendes Akzeptanzhindernis beseitigt: Praxen, die zuvor die Scannerkosten als Gemeinkosten übernommen haben, können nun einen Teil durch eine Erstattung pro Fall wieder hereinholen, was die Kapitalrenditeberechnung für Kliniken der mittleren Preisklasse verbessert.

Im Rahmen der chinesischen Initiative „Gesundes China 2030“ sind rund 4,5 Milliarden US-Dollar für die Aufrüstung digitaler Diagnosegeräte auf Krankenhausebene vorgesehen, wobei Intraoralscanner ausdrücklich zu den förderfähigen Gerätekategorien gehören[4]. Indiens Ayushman Bharat Digital Mission bindet zahnmedizinische Anbieter in eine einheitliche Plattform für Gesundheitsakten ein und schafft so Anreize für Praxen, die digital erfasste Abdrücke einreichen und so eine schnellere Schadensregulierung ermöglichen. Diese politischen Rahmenbedingungen verkürzen einen organischen Einführungszyklus, der 10 bis 15 Jahre gedauert hätte, auf etwa fünf bis sieben Jahre.

Die nachstehenden Auswirkungsprozentsätze stellen geschätzte Bremseffekte auf den Wachstumspfad des Marktes dar und werden nicht direkt von der CAGR-Zahl abgezogen. Sie spiegeln strukturelle Gegenwinde wider, die durch Primärbefragungen und behördliche Untersuchungen ermittelt wurden.

| Zurückhaltung | ~% Auswirkung auf CAGR | Geografische Relevanz | Zeitleiste der Auswirkungen | Ref |

| Hohe Vorabkosten für die Ausrüstung (25.000–55.000 USD) | −1,5 % | Global | Kurzfristig (≤2 Jahre) | [7] |

| Lernkurve des Klinikers und Unterbrechung des Arbeitsablaufs | −1,0 % | Global | Mittelfristig (2–4 Jahre) | [18] |

| Begrenzte Interoperabilität zwischen proprietären Ökosystemen | −0,8 % | Global | Langfristig (≥4 Jahre) | [19] |

| Erstattungslücken in Schwellenländern | −0,7 % | Südamerika, MEA, Teile von APAC | Mittelfristig (2–4 Jahre) | [12] |

| Bedenken hinsichtlich Datenschutz und Cloud-Speicher | −0,5 % | Europa, Nordamerika | Langfristig (≥4 Jahre) | [20] |

Wagenbasierte Premium-Systeme mit integriertem Fräsen können mehr als 55.000 US-Dollar kosten, während puderfreie Scanner der Einstiegsklasse bei etwa 25.000 US-Dollar beginnen[7]. Eine Einführung außerhalb von Büros mit hohem Volumen wird durch die Amortisationszeit erschwert, die bei Einzelpraktikern, die weniger als 15 Abdruckfälle pro Woche produzieren, mehr als 30 Monate betragen kann. Obwohl die Zinssensitivität in den Jahren 2024–2025 die Finanzierungsdurchdringung in Nordamerika und Europa verzögert hat, senken Leasing- und Abonnementmodelle diese Hürde.

Laut einer Studie aus dem Jahr 2023 mit 800 allgemeinen Zahnärzten, die in Clinical Oral Investigations veröffentlicht wurde[18]Der Wechsel von analogen Ablagen zum digitalen Scannen erfordert 40 bis 60 Stunden praktische Einweisung, bevor sich die Scanzeiten auf konkurrenzfähigem Niveau einpendeln. Während dieses Hochlaufs erhöht sich die Behandlungszeit pro Patient um durchschnittlich 8 Minuten, wodurch genau die Effizienzverbesserungen zunichte gemacht werden, die die Investition lohnenswert machen. Dem wird durch von Anbietern gesponserte Zertifizierungsprogramme und Weiterbildungsanforderungen begegnet, obwohl die Akzeptanz bei älteren Ärzten immer noch langsam ist.

Die meisten Scanner-OEMs verwenden proprietäre Mesh-Formate, die Kliniker an die Software und das Fräsökosystem eines einzigen Anbieters binden[19]. Während der offene STL- und PLY-Export auf mehreren Plattformen verfügbar ist, erfordern erweiterte Funktionen – KI-Diagnose, Farbbibliotheken, Behandlungsplanungsmodule – häufig das native Format des Anbieters. Das Fehlen eines universellen Interoperabilitätsstandards (analog zu DICOM in der medizinischen Bildgebung) fragmentiert den Markt für Intraoralscanner und erhöht die Umstellungskosten, insbesondere für zahnmedizinische Dienstleistungsunternehmen mit mehreren Standorten, die den Kauf von Flotten prüfen.

Allein in Indien kommen jedes Jahr etwa 30.000 neue Absolventen der Zahnmedizin hinzu, doch die Scannerdurchdringung in privaten Zahnkliniken bleibt unter 4 %[12]. Die staatlich subventionierte Ausrüstungsfinanzierung im Rahmen des Mudra-Darlehensprogramms und Anreize für die Akkreditierung im digitalen Gesundheitswesen schaffen einen günstigen Einstiegspunkt für mittelständische Scannermarken. Der Markt für Intraoralscanner wird erheblich zulegen, da diese Absolventen digital native Praxen etablieren, anstatt analoge Arbeitsabläufe nachzurüsten.

Mehrere OEMs testen Null-Vorabkosten-Modelle, bei denen Kliniken 500–800 US-Dollar pro Monat für Hardware-Zugriff, Software-Updates und Freischaltung von KI-Funktionen zahlen[10]. Dieser SaaS-Ansatz wandelt Kapitalausgaben in Betriebsausgaben um, senkt die Einführungsschwelle für kostensensible Praktiken und generiert vorhersehbare wiederkehrende Einnahmen für Hersteller. Das Modell spiegelt das Managed-Print-Paradigma wider, das vor einem Jahrzehnt die Einführung der digitalen Radiographie beschleunigte.

Rapid-Prototyping-Drucker, die Bohrschablonen, provisorische Kronen und Nachtschienen in weniger als 20 Minuten herstellen können, dringen in die Preisspanne unter 10.000 US-Dollar vor[14]. In Kombination mit einem Intraoralscanner schließen diese Drucker den Kreislauf vom Entwurf bis zur Lieferung innerhalb eines einzigen Termins – ein Wertversprechen, das bei Praxen, die auf das Patientenerlebnis ausgerichtet sind, großen Anklang findet.

Über die Abdruckerfassung hinaus wird die Scanner-Hardware zu einer Plattform für abonnementbasierte Diagnosedienste: automatische Karieserkennung, Parodontaldiagramme und Längsschnittüberwachung der Zahnabnutzung[13]. Praxen, die diese Module aktivieren, berichten von einer Steigerung der Akzeptanzraten für Behandlungspläne um 12–18 %, da Patienten Pathologien in Echtzeit visualisieren können. Diese Möglichkeit zur Monetarisierung der Datenebene könnte bis 2033 schätzungsweise 0,35 Milliarden US-Dollar an zusätzlichen Softwareeinnahmen zum Markt für Intraoralscanner bringen.

Mit der Cloud verbundene Scanner ermöglichen es einem Allgemeinarzt, einen Scan zu erfassen und ihn zur Behandlungsplanung sofort an einen Remote-Spezialisten zu übertragen[15]. Ländliche und unterversorgte Gemeinden, in denen der Zugang zu Fachkräften begrenzt ist, werden am meisten davon profitieren. Die WHO schätzt, dass weltweit 3,5 Milliarden Menschen an unbehandelten Munderkrankungen leiden[21]Dies macht Remote-Scan-Workflows zu einer skalierbaren Intervention im Bereich der öffentlichen Gesundheit und zu einer kommerziellen Chance.

Scanner der nächsten Generation werden zunehmend mit minimalem Eingriff des Arztes funktionieren. KI-Anleitung in Echtzeit – Anweisungen für den Bediener, wohin er mit dem Stab zielen soll, Markierung unvollständiger Scanbereiche und automatische Korrektur von Bewegungsartefakten – wird die Zeit pro Scan von heute 3–5 Minuten auf unter 90 Sekunden verkürzen[13]. Dieser Geschwindigkeitsgewinn erhöht direkt das adressierbare Patientenvolumen pro Behandlungsstuhl und Tag und stärkt das ROI-Argument für „Fence-Sitting“-Praktiken auf dem Markt für Intraoralscanner.

Scanner-OEMs wechseln von Geschäftsmodellen mit Hardware-Marge zu Plattform-Marge. Durch die Einbettung proprietärer Behandlungsplanungs-, Farbanpassungs- und Patientenkommunikationstools in ihre Software-Stacks verursachen Anbieter hohe Umstellungskosten. Praxen, die ein Full-Stack-Ökosystem – Scanner, Designsoftware und Fräseinheit – einsetzen, senken die Herstellungskosten pro Fall um schätzungsweise 22 %, opfern jedoch die Flexibilität des Anbieters[19]. Der Intraoralscanner-Markt wird sich bis Anfang der 2030er Jahre voraussichtlich auf etwa drei bis vier dominierende Plattformen konsolidieren.

Prototyp-Scanner mit Nahinfrarot-Durchleuchtung und Fluoreszenzbildgebung können bei einem routinemäßigen Abdruck-Scan Approximalkaries, Demineralisierung des Zahnschmelzes und Anomalien des Weichgewebes erkennen[14]. Wenn die Aufsichtsbehörden diese diagnostischen Angaben genehmigen, wandelt sich der Scanner von einem Abformwerkzeug zu einem umfassenden Screening-Gerät – ein Wandel, der Erstattungswege eröffnen könnte, die derzeit der speziellen diagnostischen Bildgebung vorbehalten sind.

Allein in der EU erzeugen Einweg-Abformmaterialien jährlich schätzungsweise 28.000 Tonnen klinischen Abfall[23]. Durch digitales Scannen wird dieser Abfallstrom vollständig eliminiert, was den strengeren europäischen Vorschriften für medizinische Abfälle und ESG-Berichtspflichten entspricht. Da Nachhaltigkeitskennzahlen zu Beschaffungskriterien für Krankenhausgruppen und DSOs werden, wird der Umweltaspekt für Scanner die klinischen und wirtschaftlichen Argumente auf dem Markt für Intraoralscanner verstärken.

| Region | Schlüsselmetrik | Primäre Anlagethemen |

| Nordamerika | 39 % Umsatzanteil (2025) | Erweiterung der Erstattung; DSO-Flotten-Upgrades |

| Europa | 27 % Umsatzanteil (2025) | Digitale Integration zwischen Labor und Klinik; regulatorische Harmonisierung |

| Asien-Pazifik | 13,6 % CAGR (2026–2035) | Regierungsaufträge für digitale Gesundheit; steigende Zahnausgaben der Mittelschicht |

| Südamerika | USD 0.06 Billion (2025) | Zahntourismus; Modernisierung städtischer Kliniken |

| Naher Osten und Afrika | 5 % Umsatzbeteiligung (2025) | Entwicklungen in der Medizinstadt; Digitalisierung des öffentlichen Gesundheitswesens |

| Gesamt | USD 0.87 Billion (2025) | — |

Der Markt für Intraoralscanner weist eine ausgeprägte regionale Dynamik auf, die von Erstattungsstrukturen, der Dichte von zahnmedizinischem Personal und der Reife der digitalen Infrastruktur geprägt ist.

| Land | Schlüsselmetrik | Schlüsseltreiber |

| Vereinigte Staaten | 72 % des regionalen Umsatzes | CDT-Digitalabdruckcode; DSO-Konsolidierung |

| Kanada | 11.5% CAGR | Erweiterung der zahnärztlichen Leistungen der Provinz (2025) |

| Mexiko | USD 0.02 Billion | Zuflüsse in den Zahntourismus durch US-Patienten |

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Intraoralscanner, gestützt auf über 200.000 praktizierende Zahnärzte und einen gut etablierten Erstattungsrahmen. Die Aktualisierung des CDT-Codes 2024 bietet einen direkten Anreiz für die Nutzung von Scannern, während große DSOs – die 15 % der US-Praxen verwalten – digitale Abdruckprotokolle in ihren Netzwerken standardisieren[1]. Kanadas bundesstaatliches Programm für zahnärztliche Leistungen, das seit 2025 vollständig in Betrieb ist, dürfte den Kauf von Scannern bei neu in Frage kommenden Hausarztpraxen ankurbeln[2].

| Land | Schlüsselmetrik | Schlüsseltreiber |

| Deutschland | 24 % des regionalen Umsatzes | Reform des BEMA-Codes; dichtes Dentallabor-Netzwerk |

| Vereinigtes Königreich | 12.3% CAGR | NHS-Piloten für digitale Zahnmedizin |

| Frankreich | 16 % des regionalen Umsatzes | Versicherungsschutz für kieferorthopädische Leistungen der Sozialversicherung |

| Italien | 12 % des regionalen Umsatzes | Ästhetisch-zahnmedizinische Nachfrage |

| Spanien | 11.8% CAGR | Wachstum des Zahntourismus |

| Nordische Länder | 8 % des regionalen Umsatzes | Digitalisierung der öffentlichen zahnärztlichen Versorgung |

| Russland | USD 0.01 Billion | Begrenzte aktuelle Akzeptanz |

| Restliches Europa | 10 % des regionalen Umsatzes | Unterschiedliche regulatorische Umgebungen |

Der 55.000 Mitarbeiter starke Dentallaborsektor in Deutschland bietet einen natürlichen nachgelagerten Markt für digital erfasste Abdrücke und beschleunigt den Scanner-ROI für Praxen, die die Fertigung auslagern. Der britische Gesundheitsdienst NHS hat seit 2024 in 40 kommunalen Zahnkliniken digitale Abformwege erprobt, die vollständige Einführung ist bis 2027 geplant[8]. Südeuropäische Märkte – Italien und Spanien – profitieren vom Rückenwind in der kosmetischen Zahnmedizin und im Zahntourismus, der Investitionen in Premium-Scanner rechtfertigt.

| Land | Schlüsselmetrik | Schlüsseltreiber |

| China | 35 % des regionalen Umsatzes | Gesundes China 2030; Modernisierung städtischer Krankenhäuser |

| Indien | 14.2% CAGR | Neue Absolventen der Zahnmedizin; Mudra-Darlehensfinanzierung |

| Japan | 25 % des regionalen Umsatzes | Alternde Bevölkerung; Hohe Zahnausgaben pro Kopf |

| Südkorea | 13.5% CAGR | K-Beauty-orientierte kosmetische Zahnheilkunde |

| ASEAN | 8 % des regionalen Umsatzes | Zentren für Medizintourismus (Thailand, Vietnam) |

| Rest der Asien-Pazifik-Region | 7 % des regionalen Umsatzes | Aufstrebende digitale Infrastruktur |

Der Beschaffungszyklus von Krankenhäusern in China ist ein primärer Wachstumsmotor: Die Richtlinie der Nationalen Gesundheitskommission zur Geräteauffrischung für 2024 sieht vor, dass digitale Scanner Provinzkrankenhäusern mit über 500 Betten Priorität einräumen[4]. Indiens zahntechnische Landschaft verändert sich rasant, da von Privatkapital finanzierte Klinikketten Scanner einsetzen, um ihre Serviceangebote in wettbewerbsintensiven städtischen Korridoren wie Delhi-NCR und Bengaluru zu differenzieren.

| Land | Schlüsselmetrik | Schlüsseltreiber |

| Brasilien | 52 % des regionalen Umsatzes | Größte zahnärztliche Belegschaft in Lateinamerika |

| Argentinien | 12.6% CAGR | Wachsendes Segment der kosmetischen Zahnmedizin |

| Rest von Südamerika | 25 % des regionalen Umsatzes | Schrittweise Einführung digitaler Arbeitsabläufe |

Brasilien beschäftigt über 370.000 registrierte Zahnärzte – eine der höchsten Pro-Kopf-Quoten weltweit – dennoch bleibt die Scannerdurchdringung im niedrigen einstelligen Bereich, was ein deutliches Zeichen für den Aufwärtstrend für den Intraoralscanner-Markt ist[12]. Währungsvolatilität und Einfuhrzölle auf medizinische Geräte bleiben ein Gegenwind, obwohl die in São Paulo ansässigen Vertriebsnetze die Leasingoptionen erweitern, um Kapitalbarrieren auszugleichen.

| Land | Schlüsselmetrik | Schlüsseltreiber |

| Saudi-Arabien | 28 % des regionalen Umsatzes | Vision 2030: Gesundheitsinvestition |

| Vereinigte Arabische Emirate | 13.2% CAGR | Erweiterung der Medical City in Dubai/Abu Dhabi |

| Südafrika | 18 % des regionalen Umsatzes | Privatwirtschaftliche zahnmedizinische Modernisierung |

| Ägypten | 12.8% CAGR | Wachsende städtische Mittelschicht |

| Rest von MEA | 24 % des regionalen Umsatzes | Von NGOs unterstützte Mundgesundheitsprogramme |

Saudi-Arabiens Vision 2030 hat über 65 Milliarden US-Dollar in die Gesundheitsinfrastruktur gesteckt, wobei die zahnmedizinische Digitalisierung eine zentrale Säule der Smart-Hospital-Strategie des Königreichs bildet[22]. Die VAE profitieren von Zuflüssen aus dem Medizintourismus und einem regulatorischen Umfeld, das Gerätezulassungen beschleunigt, was sie zu einem regionalen Vorzeigeobjekt für fortschrittliche Scannertechnologie macht.

| Segment | Schlüsselmetrik | Primärer Nachfragetreiber |

| Puderfrei | 80 % Umsatzbeteiligung (2025) | Patientenkomfort; schnellere Scanzeiten |

| Auf Pulverbasis | 11,5 % CAGR (2026–2035) | Geringere Gerätekosten; Nischenlaboranwendungen |

Puderfreie Systeme dominieren den Markt für Intraoralscanner, da sie den Titandioxid-Beschichtungsschritt überflüssig machen, der pro Scan 2–3 Minuten in Anspruch nimmt und zum Würgen des Patienten führen kann. Praktisch jeder große OEM – Align Technology, Dentsply Sirona, 3Shape und Medit – hat sein Flaggschiff-Sortiment auf puderfreie Optiken umgestellt. Pulverbasierte Modelle bleiben in budgetsensiblen Segmenten und in der zahnmedizinischen Ausbildung bestehen, wo die geringeren Hardwarekosten (oft 30–40 % weniger als puderfreie Äquivalente) die Arbeitseffizienz überwiegen.

| Segment | Schlüsselmetrik | Primärer Nachfragetreiber |

| Eigenständig (Warenkorbbasiert) | 56 % Umsatzanteil (2025) | Hoher Durchsatz; Mehrbetrieblicher Einsatz |

| Tragbar (Handgerät) | 14,0 % CAGR (2026–2035) | Mobilität; Adoption als Einzelpraktiker |

Wagenbasierte Scanner bleiben das Arbeitspferd des Intraoralscanner-Marktes in Krankenhäusern und großen Praxen, wo eine einzige Einheit über einen mobilen Wagen mehrere Behandlungsräume bedient. Tragbare Handheld-Geräte schließen jedoch die Leistungslücke. Aktuelle Modelle wiegen weniger als 250 Gramm und lassen sich drahtlos mit Tablets verbinden, was sie für mobile Zahnmedizinprogramme und Praxen mit begrenztem Operationsraum attraktiv macht.

| Segment | Schlüsselmetrik | Primärer Nachfragetreiber |

| Verdrahtet | 62 % Umsatzanteil (2025) | Stabile Datenübertragung; geringere Latenz |

| Kabellos | 14,5 % CAGR (2026–2035) | Klinische Ergonomie; mobile Arbeitsabläufe |

Beim Umsatz sind kabelgebundene Scanner immer noch führend, da etablierte Installationsbasen und USB-C-Verbindungen mit hoher Bandbreite eine Scan-Wiedergabe ohne Latenz ermöglichen. Drahtlose Geräte gewinnen schnell an Marktanteilen, da die Protokolle Wi-Fi 6E und Bluetooth 5.3 die Durchsatzlücke schließen. Der Markt für Intraoralscanner wird voraussichtlich Anfang der 2030er Jahre ein Gleichgewicht zwischen kabelgebundenen und kabellosen Geräten von etwa 50:50 erreichen.

| Segment | Schlüsselmetrik | Primärer Nachfragetreiber |

| Kieferorthopädie | 46 % Umsatzanteil (2025) | Produktionspipeline für Clear-Aligner |

| Restaurative Zahnheilkunde | USD 0.21 Billion (2025) | Digitale Workflows für Kronen und Brücken |

| Implantologie | 13,2 % CAGR (2026–2035) | Planung geführter chirurgischer Eingriffe |

| Prothetik | 9 % Umsatzanteil (2025) | Digitaler Zahnersatz für den gesamten Zahnbogen |

| Andere | 5 % Umsatzbeteiligung (2025) | Forensische Zahnheilkunde; Ausbildung |

Die Kieferorthopädie dominiert, da bei jedem Clear-Aligner-Fall ein Basisscan, ein Überprüfungsscan während der Behandlung und häufig ein Verfeinerungsscan erforderlich sind – wodurch sich die Scannerauslastung pro Patientenepisode vervielfacht. Die Implantologie ist die am schnellsten wachsende Anwendung; Digitale Scandaten werden direkt in die Designsoftware für Bohrschablonen eingespeist, wodurch die Fehlertoleranz bei der Implantatinsertion laut einer systematischen Überprüfung aus dem Jahr 2024 von ~1,2 mm auf ~0,4 mm reduziert wird[6].

| Segment | Schlüsselmetrik | Primärer Nachfragetreiber |

| Krankenhäuser | 52 % Umsatzanteil (2025) | Massenbeschaffung; abteilungsübergreifender Einsatz |

| Zahnkliniken | 14,8 % CAGR (2026–2035) | Preiskomprimierung; ROI-Sichtbarkeit |

| Andere Endbenutzer | USD 0.07 Billion (2025) | Akademische Institutionen; mobile Einheiten |

Krankenhäuser haben nach Endverbrauchern den größten Anteil am Markt für Intraoralscanner, da zentralisierte Beschaffungsbudgets und Abteilungen mit mehreren Spezialgebieten (Kieferorthopädie, Prothetik, Oralchirurgie) die Geräteauslastung maximieren. Zahnkliniken stellen jedoch den am schnellsten wachsenden Kanal dar, da die Preise für Scanner sinken und Abonnementmodelle die Kapitalbindung reduzieren. Einzel- und Zweizahnarztpraxen, deren Einführung bisher aufgeschoben wurde, drängen jetzt auf den Markt, insbesondere in vorstädtischen und halbstädtischen Regionen.

Der Markt für Intraoralscanner weist eine mittlere Konzentration auf, wobei die fünf führenden Unternehmen schätzungsweise 65–72 % des weltweiten Umsatzes ausmachen. Der Herfindahl-Hirschman-Index liegt im Bereich von 1.200 bis 1.600, was auf ein mäßig wettbewerbsorientiertes Umfeld hinweist, in dem etablierte Medtech-Unternehmen mit agilen Scanner-Spezialisten-Herausforderern konkurrieren. Die Produktdifferenzierung hängt von der Scangeschwindigkeit, den Fähigkeiten der KI-Software und der Breite des Ökosystems ab (Integration vom Scanner über die Mühle bis zum Labor).

| Unternehmen | Schätzung: Bereich der Umsatzbeteiligung | Hauptangebote | Strategische Positionierung |

| Align-Technologie | ~18–22 % | iTero Element 5D, iTero Lumina | Vertikal integriertes Aligner-Scanner-Ökosystem |

| Dentsply Sirona | ~15–19 % | CEREC Primescan 2, Omnicam | Vollständiger CAD/CAM-Workflow-Leiter am Behandlungsstuhl |

| 3Form | ~13–16 % | TRIOS 5, TRIOS Move+ | Plattform mit offener Architektur; Laborpartnerschaften |

| Medit Corp | ~8–11 % | i700, i900 | Preisstörer; Öffnen Sie den STL-Export |

| Planmeca | ~5–8 % | Smaragd S | Integrierte Imaging-Suite-Strategie |

| Carestream Dental | ~4–6 % | CS 3800 | Positionierung im mittleren Marktsegment |

| Envista Holdings | ~3–5 % | DEXIS IST ScanFlow | DSO-fokussierte gebündelte Lösungen |

| Straumann-Gruppe | ~3–5 % | Virtuo Vivo | Integration von Implantat-Workflows |

| Midmark Corporation | ~2–4 % | IQvitals, Dental-Integrationsmodule | Betreiber-Ökosystem-Ansatz |

| Strahlendes 3D | ~2–3 % | Aoralscan 3 | Kostengünstiger Herausforderer im asiatisch-pazifischen Raum |

| Parameter | Detail |

| Marktumfang | Globaler Intraoralscanner-Markt – Hardware, Software und Dienstleistungen |

| Studienzeit | 2021–2035 |

| CAGR (Prognosezeitraum) | 11,8 % (2026–2035) |

| Marktgröße im Basisjahr | USD 0.87 Billion (2025) |

| Prognoseendpunkt | USD 2.62 Billion (2035) |

| Am schnellsten wachsendes Segment | Tragbare Scanner (je nach Modalität); Zahnkliniken (nach Endbenutzer) |

| Firmenprofil | 10+ (Align Technology, Dentsply Sirona, 3Shape, Medit, Planmeca und andere) |

| Bewertungswährung | USD Billion |

Der Markt für intraorale Scanner wird voraussichtlich eine Bewertung von 9.055 USD Billion bis 2035 erreichen.

Die Marktbewertung des Marktes für Intraoralscanner betrug 3.18 USD Billion in 2024.

Der erwartete CAGR für den Intraoralscanner-Markt im Prognosezeitraum beträgt 2025 - 2035 9.98%.

Das Segment Optische Scanner wird voraussichtlich eine Bewertung von 2.85 USD Billion bis 2035 erreichen.

Das Anwendungssegment der restaurativen Zahnheilkunde wird voraussichtlich bis 2035 auf 2.8 USD Billion wachsen.

Das Segment Handscanner wird voraussichtlich bis 2035 eine Marktgröße von 3.55 USD Billion erreichen.

Zu den Hauptakteuren auf dem Intraoralscanner-Markt gehören Align Technology, 3Shape, Carestream Dental und Dentsply Sirona.

Das Endverbrauchssegment Zahnkliniken wird voraussichtlich bis 2035 auf 3.54 USD Billion wachsen.

Das Anwendungssegment Implantologie wird voraussichtlich eine Bewertung von 2.5 USD Billion bis 2035 erreichen.

Bis 2035 wird der Markt für stationäre Scanner voraussichtlich 5.5 USD Billion erreichen und damit den Markt für Handscanner übertreffen.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”