Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Rapport d'étude de marché sur les scanners intra-oraux: taille, part, analyse des tendances par technologie (scanners numériques 3D, scanners optiques, scanners laser, scanners électromagnétiques), par applications (orthodontie, dentisterie restauratrice, implantologie, parodontie), par utilisation finale (cliniques dentaires, laboratoires dentaires, hôpitaux), par type de produit (scanners portables, scanners fixes) et par région (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique) – Perspectives de croissance et industrie Prévisions 2025 à 2035

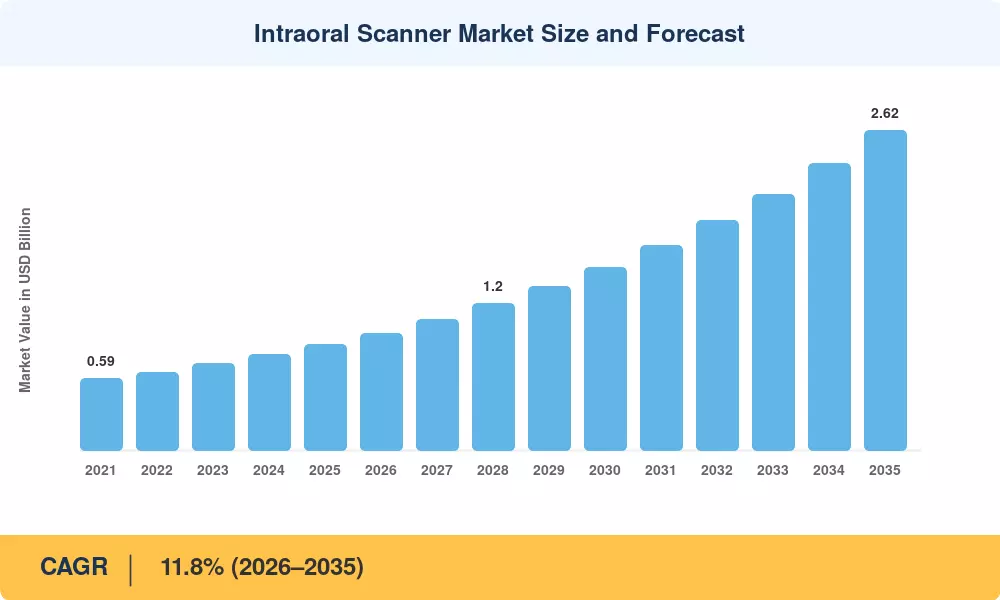

La taille du marché des scanners intra-oraux était évaluée à 0,87 milliard de dollars en 2025, et le marché devrait passer de 0,96 milliard de dollars en 2026 à 2,62 milliards de dollars d’ici 2035, enregistrant un TCAC de 11,8 % au cours de la période de prévision 2026-2035. Deux catalyseurs accélèrent cette trajectoire : l’augmentation des dépenses mondiales en dentisterie esthétique et restauratrice – l’American Dental Association estime que les dépenses dentaires américaines ont dépassé 185 milliards de dollars en 2024.[1]– et une vague de réformes du remboursement des assurances en Amérique du Nord et en Europe occidentale qui reconnaissent de plus en plus les codes d’impression numérique comme des procédures de soins standard[2].

Un changement technologique radical remodèle la façon dont les professionnels dentaires capturent les données des patients. Les porte-empreintes traditionnels en alginate et en polyvinylsiloxane, longtemps critiqués pour l'inconfort du patient et l'instabilité dimensionnelle, cèdent la place à des baguettes optiques compactes qui génèrent des maillages 3D en temps réel en quelques secondes. Les principaux fabricants d’appareils ont investi au total 1,2 milliard de dollars dans la R&D sur les scanners entre 2022 et 2024, dans le but d’intégrer l’assemblage piloté par l’IA, la correspondance des teintes et la détection des caries directement dans le flux de travail de numérisation. Cette convergence de la miniaturisation matérielle et de l'intelligence logicielle crée une catégorie d'appareils de numérisation dentaire au fauteuil qui fonctionnent comme des centres de diagnostic plutôt que de simples substituts d'empreintes.

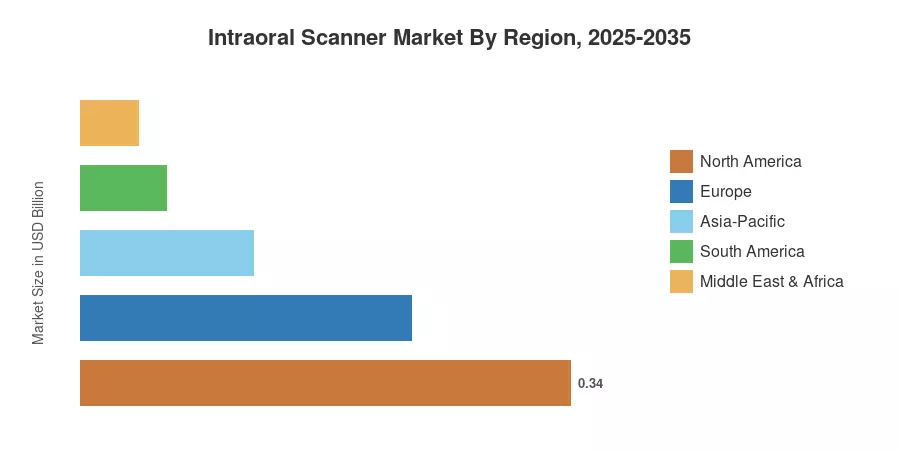

L’Amérique du Nord détient environ 39 % du marché des scanners intra-oraux, soutenu par des dépenses dentaires élevées par habitant et un remboursement favorable du code CDT. L'Asie-Pacifique représente la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 13,6 %, tirée par les mandats de santé numérique soutenus par les gouvernements en Chine et en Inde.[4]. L'Europe détient la deuxième plus grande part, avec environ 27 %, grâce au solide écosystème des laboratoires dentaires allemands. À mesure que les plateformes de télédentisterie se développent et que les prix des scanners chutent en dessous de 20 000 USD, l’adoption par les praticiens individuels et les cliniques mobiles devrait s’intensifier jusqu’à la fin de la décennie.

Le cadre de dimensionnement exclusif de Market Research Future combine un suivi ascendant des revenus provenant des fabricants de scanners, des données de vente des distributeurs de produits dentaires et des références croisées descendantes avec les bases de données nationales sur les dépenses dentaires. Les chiffres historiques (2021-2024) reflètent les volumes d'expédition réels, tandis que les prévisions (2026-2035) intègrent des données ajustées par régression pour la croissance du volume de procédures, l'érosion du prix de vente moyen et les courbes d'adoption régionales.

| Conducteur | ~% Impact sur le TCAC | Pertinence géographique | Chronologie des impacts | Réf |

| Augmentation de l'adoption de la thérapie par aligneurs clairs | +2,5% | Mondial | Court terme (≤ 2 ans) | [11] |

| Précision de numérisation et diagnostics améliorés par l'IA | +2,0% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) | [13] |

| Reconnaissance du code de remboursement pour les impressions numériques | +1,8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) | [2] |

| Mandats gouvernementaux en matière de santé numérique (Asie-Pacifique) | +1,5% | Asie-Pacifique | Moyen terme (2 à 4 ans) | [4] |

| Baisse des prix de vente moyens des scanners | +1,3% | Mondial | Longue durée (≥4 ans) | [7] |

| Innovation en matière de format sans fil/portable | +1,2% | Mondial | Moyen terme (2 à 4 ans) | [9] |

| Croissance du tourisme dentaire dans les économies émergentes | +0,8% | Amérique du Sud, MEA | Longue durée (≥4 ans) | [12] |

Le marché des aligneurs transparents devrait croître à un rythme d'environ 18 % par an, pour atteindre environ 6,8 milliards de dollars en 2024.[11]. Un scan numérique est la première étape dans chaque cas d'aligneurs, établissant un lien structurel entre le volume des aligneurs et la demande du scanner. Au troisième trimestre 2024, les soumissions d'analyses iTero ont dépassé 23 millions de cas cumulés, selon Align Technology, soit une augmentation de 27 % par rapport au même trimestre de l'année précédente.[17]. Les empreintes physiques sont complètement éliminées par cette voie directe vers la production, ce qui fait de la possession d'un scanner une exigence financière pour les cabinets cherchant à augmenter leurs revenus liés aux aligneurs.

Les scanners modernes sont équipés d'algorithmes d'apprentissage automatique capables d'identifier des différences de marge inférieures au millimètre, d'identifier les caries à un stade précoce et de catégoriser automatiquement la qualité de la préparation dentaire. Ces fonctionnalités transforment un appareil d’empreinte de base en un outil de diagnostic. La vérification des scans assistée par l'IA a réduit les taux de refabrication de couronnes et de ponts de 34 % sur une cohorte de 1 200 cas, selon une étude évaluée par des pairs de 2024 publiée dans le Journal of Dental Research[13]. Afin de générer une couche de revenus récurrents en plus des ventes de matériel, les fabricants de scanners monétisent ces fonctionnalités via des niveaux d'abonnement logiciel qui coûtent entre 200 $ et 400 $ par mois.

La mise à jour 2024 de l'ADA du codage CDT a officiellement séparé la capture d'impression numérique (D0470) des codes d'impression conventionnels, permettant ainsi aux cabinets de facturer directement les assureurs pour les flux de travail basés sur un scanner.[2]. Le KZBV allemand a suivi avec des révisions analogues du code BEMA à compter de janvier 2025.[8]. Ces changements de politique éliminent un obstacle de longue date à l'adoption : les cabinets qui absorbaient auparavant les coûts des scanners sous forme de frais généraux peuvent désormais en récupérer une partie grâce au remboursement par cas, améliorant ainsi le calcul du retour sur investissement pour les cliniques de niveau intermédiaire.

L'initiative chinoise Healthy China 2030 a affecté environ 4,5 milliards de dollars à la mise à niveau des équipements de diagnostic numérique au niveau des hôpitaux, énumérant explicitement les scanners intra-oraux parmi les catégories d'appareils éligibles.[4]. La mission numérique indienne Ayushman Bharat intègre les prestataires de soins dentaires sur une plate-forme unifiée de dossiers de santé, incitant ainsi les cabinets qui soumettent des impressions capturées numériquement avec un règlement plus rapide des réclamations. Ces cadres politiques réduisent ce qui aurait été un cycle d’adoption organique de 10 à 15 ans en cinq à sept ans environ.

Les pourcentages d’impact ci-dessous représentent les effets d’entraînement estimés sur la trajectoire de croissance du marché et ne sont pas directement soustraits du chiffre TCAC. Ils reflètent les vents contraires structurels identifiés lors des entretiens primaires et de l’analyse réglementaire.

| Retenue | ~% Impact sur le TCAC | Pertinence géographique | Chronologie des impacts | Réf |

| Coût d'équipement initial élevé (25 000 à 55 000 USD) | −1,5% | Mondial | Court terme (≤ 2 ans) | [7] |

| Courbe d’apprentissage des cliniciens et perturbation du flux de travail | −1,0% | Mondial | Moyen terme (2 à 4 ans) | [18] |

| Interopérabilité limitée entre les écosystèmes propriétaires | −0,8% | Mondial | Longue durée (≥4 ans) | [19] |

| Écarts de remboursement dans les marchés émergents | −0,7% | Amérique du Sud, MEA, parties de l'APAC | Moyen terme (2 à 4 ans) | [12] |

| Problèmes de confidentialité des données et de stockage dans le cloud | −0,5% | Europe, Amérique du Nord | Longue durée (≥4 ans) | [20] |

Les systèmes haut de gamme sur chariot avec fraisage intégré peuvent coûter plus de 55 000 USD, tandis que les scanners sans poudre d'entrée de gamme commencent à environ 25 000 USD.[7]. L'adoption en dehors des cabinets à volume élevé est découragée par la période de récupération, qui peut dépasser 30 mois pour les praticiens solo produisant moins de 15 cas d'impression par semaine. Même si la sensibilité aux taux d’intérêt en 2024-2025 a retardé la pénétration du financement en Amérique du Nord et en Europe, les modèles de crédit-bail et d’abonnement atténuent cet obstacle.

Selon une étude de 2023 menée auprès de 800 dentistes généralistes publiée dans Clinical Oral Investigations[18], le passage des plateaux analogiques à la numérisation numérique nécessite 40 à 60 heures d'enseignement pratique avant que les temps de numérisation ne s'établissent à des niveaux compétitifs. Le temps passé au fauteuil par patient augmente en moyenne de 8 minutes au cours de cette montée en puissance, compromettant les améliorations d'efficacité qui rendent l'investissement rentable. Ce problème est résolu par les programmes de certification parrainés par les fournisseurs et par les exigences de formation continue, même si l'adoption par les praticiens plus âgés est encore lente.

La plupart des fabricants de scanners utilisent des formats de maillage propriétaires qui enferment les cliniciens dans l'écosystème logiciel et d'usinage d'un seul fournisseur.[19]. Bien que l'exportation STL et PLY ouverte soit disponible sur plusieurs plates-formes, les fonctionnalités avancées (diagnostics IA, bibliothèques de teintes, modules de planification de traitement) nécessitent souvent le format natif du fournisseur. L’absence d’une norme d’interopérabilité universelle (analogue au DICOM en imagerie médicale) fragmente le marché des scanners intra-oraux et augmente les coûts de changement, en particulier pour les organisations de services dentaires multi-sites évaluant les achats de flotte.

À elle seule, l'Inde accueille environ 30 000 nouveaux diplômés en médecine dentaire chaque année, mais le taux de pénétration des scanners dans les cliniques dentaires privées reste inférieur à 4 %[12]. Le financement d'équipements subventionnés par le gouvernement dans le cadre du programme de prêt Mudra et les incitations à l'accréditation en santé numérique créent un point d'entrée favorable pour les marques de scanners de niveau intermédiaire. Le marché des scanners intra-oraux a tout à gagner à mesure que ces diplômés établissent des pratiques numériquement natives plutôt que de moderniser les flux de travail analogiques.

Plusieurs constructeurs OEM testent des modèles à coût initial nul dans lesquels les cliniques paient entre 500 et 800 USD par mois pour l'accès au matériel, les mises à jour logicielles et le déverrouillage des fonctionnalités d'IA.[10]. Cette approche SaaS convertit une dépense d'investissement en dépense d'exploitation, abaissant le seuil d'adoption des pratiques sensibles aux coûts et générant des revenus récurrents prévisibles pour les fabricants. Le modèle reflète le paradigme de l'impression gérée qui a accéléré l'adoption de la radiographie numérique il y a dix ans.

Les imprimantes de prototypage rapide capables de produire des guides chirurgicaux, des couronnes provisoires et des gardes de nuit en moins de 20 minutes entrent dans la fourchette de prix inférieure à 10 000 USD.[14]. Lorsqu'elles sont associées à un scanner intra-oral, ces imprimantes bouclent la boucle de la conception à la livraison en un seul rendez-vous – une proposition de valeur qui résonne fortement avec les pratiques axées sur l'expérience du patient.

Au-delà de la capture d'empreintes, le matériel du scanner devient une plate-forme pour les services de diagnostic par abonnement : détection automatisée des caries, cartographie parodontale et surveillance longitudinale de l'usure dentaire.[13]. Les cabinets qui activent ces modules signalent une augmentation de 12 à 18 % des taux d'acceptation des plans de traitement, car les patients peuvent visualiser la pathologie en temps réel. Cette opportunité de monétisation de la couche de données pourrait ajouter environ 0,35 milliard de dollars de revenus logiciels supplémentaires au marché des scanners intra-oraux d’ici 2033.

Les scanners connectés au cloud permettent à un médecin généraliste de capturer un scan et de le transmettre instantanément à un spécialiste distant pour la planification du traitement[15]. Les communautés rurales et mal desservies – où l’accès aux spécialistes est limité – en bénéficieront le plus. L'OMS estime que 3,5 milliards de personnes dans le monde souffrent de maladies bucco-dentaires non traitées.[21], faisant des flux de travail d'analyse à distance une intervention de santé publique évolutive ainsi qu'une opportunité commerciale.

Les scanners de nouvelle génération fonctionneront de plus en plus avec une intervention minimale du clinicien. Le guidage par IA en temps réel — indiquant à l'opérateur où diriger la baguette, signalant les zones de numérisation incomplètes et corrigeant automatiquement les artefacts de mouvement — réduira le temps par numérisation de 3 à 5 minutes aujourd'hui à moins de 90 secondes.[13]. Ce gain de vitesse augmente directement le volume de patients adressables par fauteuil et par jour, renforçant ainsi l’argument du retour sur investissement en faveur des pratiques incertaines sur le marché des scanners intra-oraux.

Les constructeurs OEM de scanners passent d’un modèle commercial basé sur la marge matérielle à un modèle commercial basé sur la marge plate-forme. En intégrant des outils exclusifs de planification de traitement, de correspondance de teintes et de communication avec les patients dans leurs piles logicielles, les fournisseurs génèrent des coûts de changement élevés. Les pratiques qui adoptent un écosystème complet (scanner, logiciel de conception et unité de fraisage) réduisent les coûts de fabrication par caisse d'environ 22 %, mais sacrifient la flexibilité du fournisseur.[19]. Le marché des scanners intra-oraux se consolidera probablement autour de trois à quatre plates-formes dominantes d’ici le début des années 2030.

Les scanners prototypes intégrant une transillumination proche infrarouge et une imagerie par fluorescence peuvent détecter les caries proximales, la déminéralisation de l'émail et les anomalies des tissus mous lors d'une analyse d'empreinte de routine[14]. Si les organismes de réglementation approuvent ces allégations diagnostiques, le scanner passera d’un outil d’empreinte à un dispositif de dépistage complet – un changement qui pourrait débloquer des voies de remboursement actuellement réservées à l’imagerie diagnostique dédiée.

Les matériaux d'empreinte à usage unique génèrent environ 28 000 tonnes de déchets cliniques par an rien que dans l'UE.[23]. La numérisation numérique élimine entièrement ce flux de déchets, conformément aux réglementations européennes plus strictes sur les déchets médicaux et aux obligations de reporting ESG. Alors que les mesures de durabilité deviennent des critères d’approvisionnement pour les groupes hospitaliers et les DSO, les arguments environnementaux en faveur des scanners renforceront les arguments cliniques et économiques au sein du marché des scanners intra-oraux.

| Région | Mesure clé | Thèmes d'investissement principaux |

| Amérique du Nord | Part des revenus de 39 % (2025) | Extension du remboursement ; Mises à niveau de la flotte DSO |

| Europe | Part des revenus de 27 % (2025) | Intégration numérique du laboratoire à la clinique ; harmonisation réglementaire |

| Asie-Pacifique | TCAC de 13,6 % (2026-2035) | Mandats gouvernementaux en matière de santé numérique ; augmentation des dépenses dentaires de la classe moyenne |

| Amérique du Sud | USD 0.06 Billion (2025) | Tourisme dentaire ; modernisation des cliniques urbaines |

| Moyen-Orient et Afrique | Part des revenus de 5 % (2025) | Développements de cités médicales ; numérisation de la santé publique |

| Total | USD 0.87 Billion (2025) | — |

Le marché des scanners intra-oraux présente une dynamique régionale distincte façonnée par les structures de remboursement, la densité de la main-d’œuvre dentaire et la maturité de l’infrastructure numérique.

| Pays | Mesure clé | Pilote clé |

| États-Unis | 72% des revenus régionaux | Code d'impression numérique CDT ; Consolidation des GRD |

| Canada | 11.5% CAGR | Expansion des prestations dentaires provinciales (2025) |

| Mexique | USD 0.02 Billion | Afflux de tourisme dentaire provenant de patients américains |

Les États-Unis dominent le marché nord-américain des scanners intra-oraux, soutenus par plus de 200 000 dentistes en exercice et un cadre de remboursement bien établi. La mise à jour du code CDT 2024 encourage directement l'utilisation des scanners, tandis que les grands DSO – gérant 15 % des cabinets américains – standardisent les protocoles d'impression numérique sur leurs réseaux.[1]. Le programme fédéral de prestations dentaires du Canada, pleinement opérationnel depuis 2025, devrait stimuler l'achat de scanners parmi les cliniques de médecine familiale nouvellement éligibles[2].

| Pays | Mesure clé | Pilote clé |

| Allemagne | 24% des revenus régionaux | Réforme du code BEMA ; réseau dense de laboratoires dentaires |

| Royaume-Uni | 12.3% CAGR | Projets pilotes de dentisterie numérique du NHS |

| France | 16% des revenus régionaux | Couverture sociale orthodontique |

| Italie | 12% des revenus régionaux | Demande en dentisterie esthétique |

| Espagne | 11.8% CAGR | Croissance du tourisme dentaire |

| Pays nordiques | 8% des revenus régionaux | Numérisation du service dentaire public |

| Russie | USD 0.01 Billion | Adoption actuelle limitée |

| Reste de l'Europe | 10% des revenus régionaux | Des environnements réglementaires variés |

Le secteur allemand des laboratoires dentaires, qui compte 55 000 personnes, constitue un marché naturel en aval pour les empreintes capturées numériquement, accélérant ainsi le retour sur investissement des scanners pour les cabinets qui sous-traitent la fabrication. Le NHS du Royaume-Uni a testé des parcours d'empreintes numériques dans 40 cliniques dentaires communautaires depuis 2024, avec un déploiement complet prévu d'ici 2027.[8]. Les marchés du sud de l’Europe – l’Italie et l’Espagne – bénéficient de vents favorables dans le domaine de la dentisterie esthétique et du tourisme dentaire qui justifient des investissements dans des scanners haut de gamme.

| Pays | Mesure clé | Pilote clé |

| Chine | 35% des revenus régionaux | Chine en bonne santé 2030 ; modernisation des hôpitaux urbains |

| Inde | 14.2% CAGR | Nouveaux diplômés en médecine dentaire ; Financement du prêt Mudra |

| Japon | 25% des revenus régionaux | Population vieillissante ; dépenses dentaires élevées par habitant |

| Corée du Sud | 13.5% CAGR | Dentisterie esthétique axée sur la K-beauty |

| ASEAN | 8% des revenus régionaux | Pôles de tourisme médical (Thaïlande, Vietnam) |

| Reste de l'Asie-Pacifique | 7% des revenus régionaux | Infrastructure numérique émergente |

Le cycle d'approvisionnement des hôpitaux chinois est un principal moteur de croissance : la directive de 2024 sur le renouvellement des équipements de la Commission nationale de la santé a attribué les scanners numériques comme appareils prioritaires pour les hôpitaux provinciaux de plus de 500 lits.[4]. Le paysage de la technologie dentaire en Inde évolue rapidement à mesure que les chaînes de cliniques financées par des capitaux privés déploient des scanners pour différencier les offres de services dans les corridors urbains compétitifs tels que Delhi-NCR et Bangalore.

| Pays | Mesure clé | Pilote clé |

| Brésil | 52% des revenus régionaux | Le plus grand personnel dentaire d’Amérique latine |

| Argentine | 12.6% CAGR | Segment en croissance de la dentisterie esthétique |

| Reste de l'Amérique du Sud | 25% des revenus régionaux | Adoption progressive du workflow numérique |

Le Brésil emploie plus de 370 000 dentistes enregistrés – l'un des ratios par habitant les plus élevés au monde – mais le taux de pénétration des scanners reste inférieur à 10 %, ce qui laisse présager une piste importante pour le marché des scanners intra-oraux.[12]. La volatilité des devises et les droits d'importation sur les dispositifs médicaux restent des obstacles, même si les réseaux de distributeurs basés à São Paulo élargissent les options de location pour compenser les barrières financières.

| Pays | Mesure clé | Pilote clé |

| Arabie Saoudite | 28% des revenus régionaux | Investissement dans la santé Vision 2030 |

| Émirats arabes unis | 13.2% CAGR | Agrandissement de la cité médicale Dubaï/Abu Dhabi |

| Afrique du Sud | 18% des revenus régionaux | Modernisation dentaire du secteur privé |

| Egypte | 12.8% CAGR | Une classe moyenne urbaine en croissance |

| Reste de la MEA | 24% des revenus régionaux | Programmes de santé bucco-dentaire soutenus par des ONG |

La Vision 2030 de l'Arabie Saoudite a consacré plus de 65 milliards de dollars aux infrastructures de soins de santé, la numérisation dentaire constituant un pilier central de la stratégie du Royaume en matière d'hôpital intelligent.[22]. Les Émirats arabes unis bénéficient d’afflux de tourisme médical et d’un environnement réglementaire qui accélère l’approbation des appareils, ce qui en fait une vitrine régionale pour la technologie avancée des scanners.

| Segment | Mesure clé | Principal moteur de la demande |

| Sans poudre | Part des revenus de 80 % (2025) | Confort des patients ; temps d'analyse plus rapides |

| À base de poudre | TCAC de 11,5 % (2026-2035) | Coût de l'appareil inférieur ; applications de laboratoire de niche |

Les systèmes sans poudre dominent le marché des scanners intra-oraux car ils éliminent l’étape de revêtement au dioxyde de titane qui ajoute 2 à 3 minutes par scan et peut provoquer des nausées chez le patient. Pratiquement tous les grands équipementiers – Align Technology, Dentsply Sirona, 3Shape et Medit – ont réorienté leur gamme phare vers des optiques sans poudre. Les modèles à base de poudre persistent dans les segments sensibles au budget et dans les établissements d'enseignement dentaire où le coût matériel inférieur (souvent 30 à 40 % de moins que les équivalents sans poudre) l'emporte sur l'efficacité du flux de travail.

| Segment | Mesure clé | Principal moteur de la demande |

| Autonome (basé sur un chariot) | Part des revenus de 56 % (2025) | Débit élevé ; utilisation multi-opératoire |

| Portable (portable) | TCAC de 14,0 % (2026-2035) | Mobilité; adoption par un praticien solo |

Les scanners sur chariot restent le cheval de bataille du marché des scanners intra-oraux dans les hôpitaux et les grands cabinets, où une seule unité dessert plusieurs cabinets opératoires via un chariot mobile. Les unités portables réduisent cependant l’écart de performances. Les modèles récents pèsent moins de 250 grammes et se connectent sans fil aux tablettes, ce qui les rend attrayants pour les programmes de dentisterie mobile et les cabinets disposant d'un espace opératoire limité.

| Segment | Mesure clé | Principal moteur de la demande |

| Filaire | Part des revenus de 62 % (2025) | Transfert de données stable ; latence inférieure |

| Sans fil | TCAC de 14,5 % (2026-2035) | Ergonomie clinique ; flux de travail mobiles |

Les scanners filaires restent en tête en termes de revenus, car les bases installées établies et les connexions USB-C à large bande passante offrent un rendu de numérisation sans latence. Les unités sans fil gagnent rapidement des parts de marché à mesure que les protocoles Wi-Fi 6E et Bluetooth 5.3 réduisent l'écart de débit. Le marché des scanners intra-oraux atteindra probablement un équilibre filaire-sans fil proche de 50:50 d’ici le début des années 2030.

| Segment | Mesure clé | Principal moteur de la demande |

| Orthodontie | Part des revenus de 46 % (2025) | Pipeline de production d’aligneurs transparents |

| Dentisterie restauratrice | USD 0.21 Billion (2025) | Flux de travail numériques couronnes et ponts |

| Implantologie | TCAC de 13,2 % (2026-2035) | Planification de la chirurgie guidée |

| Prosthodontie | Part des revenus de 9 % (2025) | Prothèses numériques pour arcade complète |

| Autres | Part des revenus de 5 % (2025) | Dentisterie médico-légale ; éducation |

L'orthodontie domine parce que chaque cas d'alignement clair nécessite une analyse de base, une analyse de vérification à mi-traitement et souvent une analyse de raffinement, multipliant ainsi l'utilisation du scanner par épisode de patient. L'implantologie est l'application qui connaît la croissance la plus rapide ; les données de numérisation numérique alimentent directement le logiciel de conception de guides chirurgicaux, réduisant les marges d'erreur de placement d'implants d'environ 1,2 mm à environ 0,4 mm selon une revue systématique de 2024[6].

| Segment | Mesure clé | Principal moteur de la demande |

| Hôpitaux | Part des revenus de 52 % (2025) | Achats en gros ; utilisation multi-services |

| Cliniques dentaires | TCAC de 14,8 % (2026-2035) | Compression du niveau de prix ; Visibilité du retour sur investissement |

| Autres utilisateurs finaux | USD 0.07 Billion (2025) | Institutions académiques ; unités mobiles |

Les hôpitaux détiennent la plus grande part du marché des scanners intra-oraux par utilisateur final, car les budgets d’approvisionnement centralisés et les départements multi-spécialités (orthodontie, prosthodontie, chirurgie buccale) maximisent l’utilisation des appareils. Les cliniques dentaires représentent cependant le canal qui connaît la croissance la plus rapide, à mesure que les prix des scanners baissent et que les modèles d'abonnement réduisent l'engagement en capital. Les cabinets solo ou à deux dentistes, dont l'adoption était auparavant différée, font désormais leur entrée sur le marché, en particulier dans les zones suburbaines et semi-urbaines.

Le marché des scanners intra-oraux présente une concentration moyenne, les cinq principales entreprises représentant environ 65 à 72 % des revenus mondiaux. L’indice Herfindahl-Hirschman se situe entre 1 200 et 1 600, ce qui indique un paysage modérément concurrentiel dans lequel les acteurs établis du secteur des technologies médicales rivalisent avec des challengers agiles spécialisés dans les scanners. La différenciation des produits dépend de la vitesse de numérisation, des capacités logicielles d'IA et de l'étendue de l'écosystème (intégration du scanner à l'usine au laboratoire).

| Entreprise | HNE. Fourchette de partage des revenus | Offres clés | Positionnement stratégique |

| Aligner la technologie | ~18-22 % | iTero Element 5D, iTero Lumina | Écosystème aligneur-scanner intégré verticalement |

| Dentsply Sirona | ~15-19 % | CEREC Primescan 2, Omnicam | Responsable du flux de travail CAO/FAO au cabinet |

| 3Forme | ~13-16 % | TRIOS 5, TRIOS Move+ | Plateforme à architecture ouverte ; partenariats de laboratoire |

| Médit Corp | ~8 à 11 % | i700, i900 | Perturbateur de prix ; ouvrir l'exportation STL |

| Planméca | ~5 à 8 % | Émeraude S | Stratégie de suite d'imagerie intégrée |

| Carestream Dentaire | ~4 à 6 % | CS3800 | Positionnement en valeur moyenne |

| Envista Holdings | ~3 à 5 % | DEXIS EST ScanFlow | Solutions groupées axées sur le DSO |

| Groupe Straumann | ~3 à 5 % | Virtuo Vivo | Intégration implant-workflow |

| Société Midmark | ~2 à 4 % | IQvitals, modules d'intégration dentaire | Approche opérateur-écosystème |

| Brillant 3D | ~2 à 3 % | Aoralscan 3 | Challenger rentable en Asie-Pacifique |

| Paramètre | Détail |

| Portée du marché | Marché mondial des scanners intra-oraux – matériel, logiciels et services |

| Période d'études | 2021-2035 |

| TCAC (période de prévision) | 11,8 % (2026-2035) |

| Taille du marché de l’année de référence | USD 0.87 Billion (2025) |

| Point de terminaison de prévision | USD 2.62 Billion (2035) |

| Segment à la croissance la plus rapide | Scanners portables (par modalité); Cliniques dentaires (par utilisateur final) |

| Entreprises profilées | 10+ (Align Technology, Dentsply Sirona, 3Shape, Medit, Planmeca et autres) |

| Devise d'évaluation | USD Billion |

Le marché des scanners intra-oraux devrait atteindre une valorisation de 9.055 USD Billion d’ici 2035.

La valorisation boursière du marché des scanners intra-oraux était de 3.18 USD Billion in 2024.

Le TCAC attendu pour le marché des scanners intra-oraux au cours de la période de prévision 2025 - 2035 est 9.98%.

Le segment des scanners optiques devrait atteindre une valorisation de 2.85 USD Billion d'ici 2035.

Le segment d'application de la dentisterie restauratrice devrait atteindre 2.8 USD Billion d'ici 2035.

Le segment des scanners portables devrait atteindre une taille de marché de 3.55 USD Billion d’ici 2035.

Les principaux acteurs sur le marché des scanners intra-oraux comprennent Align Technology, 3Shape, Carestream Dental et Dentsply Sirona.

Le segment d'utilisation finale des cliniques dentaires devrait atteindre 3.54 USD Billion d'ici 2035.

Le segment d’application d’implantologie devrait atteindre une valorisation de 2.5 USD Billion d’ici 2035.

D’ici 2035, le marché des scanners fixes devrait atteindre 5.5 USD Billion, dépassant ainsi les scanners portables.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”