Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Informe de investigación de mercado de escáneres intraorales: tamaño, participación, análisis de tendencias por tecnología (escáneres digitales 3D, escáneres ópticos, escáneres láser, escáneres electromagnéticos), por aplicaciones (ortodoncia, odontología restauradora, implantología, periodoncia), por uso final (clínicas dentales, laboratorios dentales, hospitales), por tipo de producto (escáneres portátiles, escáneres estacionarios) y por región (América del Norte, Europa, América del Sur, Asia-Pacífico, Medio Oriente y África) - Perspectivas de crecimiento y pronóstico de la industria 2025 a 2035

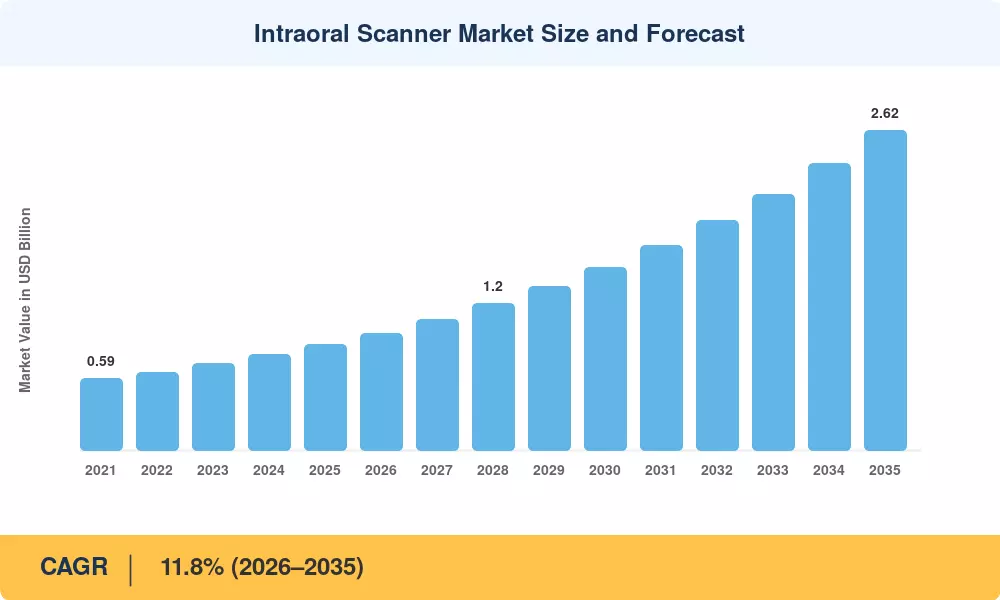

El tamaño del mercado de escáneres intraorales se valoró en 0,87 mil millones de dólares en 2025, y se prevé que el mercado crezca de 0,96 mil millones de dólares en 2026 a 2,62 mil millones de dólares en 2035, registrando una tasa compuesta anual del 11,8% durante el período previsto 2026-2035. Dos catalizadores están acelerando esta trayectoria: el aumento del gasto mundial en odontología cosmética y restauradora: la Asociación Dental Estadounidense estima que el gasto dental de EE. UU. superó los 185 mil millones de dólares en 2024[1]– y una ola de reformas de reembolso de seguros en América del Norte y Europa Occidental que reconocen cada vez más los códigos de impresión digitales como procedimientos estándar de atención.[2].

Un cambio tecnológico radical está cambiando la forma en que los profesionales dentales capturan los datos de los pacientes. Las cubetas de impresión tradicionales de alginato y polivinilsiloxano, criticadas durante mucho tiempo por la incomodidad del paciente y la inestabilidad dimensional, están dando paso a varillas ópticas compactas que generan mallas 3D en tiempo real en cuestión de segundos. Los principales fabricantes de dispositivos invirtieron un total de 1.200 millones de dólares en investigación y desarrollo de escáneres entre 2022 y 2024, compitiendo para integrar la costura impulsada por IA, la combinación de colores y la detección de caries directamente en el flujo de trabajo de escaneo. Esta convergencia de miniaturización de hardware e inteligencia de software está creando una categoría de dispositivos de escaneo dental en el consultorio que funcionan como centros de diagnóstico en lugar de simples sustitutos de impresiones.

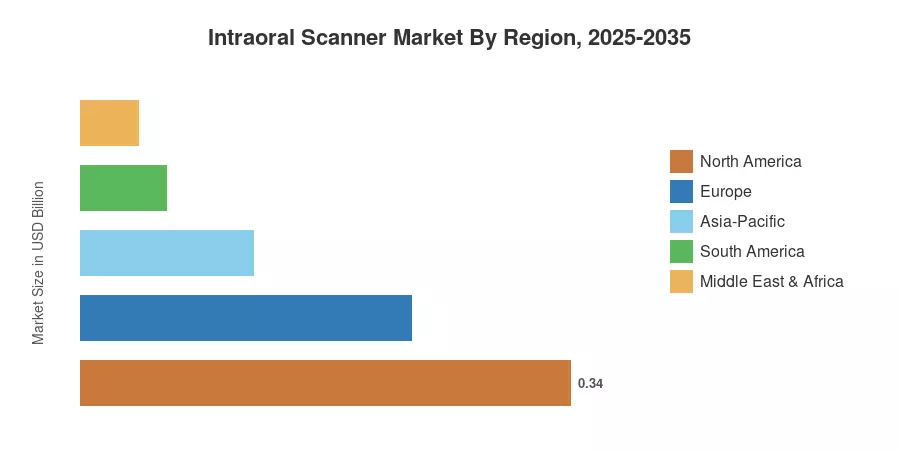

América del Norte controla aproximadamente el 39 % del mercado de escáneres intraorales, respaldado por un alto gasto dental per cápita y un reembolso de código CDT favorable. Asia-Pacífico representa la región de más rápido crecimiento con una CAGR proyectada del 13,6%, impulsada por mandatos de salud digital respaldados por los gobiernos en China e India.[4]. Europa ocupa el segundo lugar con aproximadamente el 27%, gracias al sólido ecosistema de laboratorios dentales de Alemania. A medida que las plataformas de teleodontología se expandan y los precios de los escáneres caigan por debajo de los 20.000 dólares, la adopción entre los profesionales independientes y las clínicas móviles debería intensificarse hasta el final de la década.

El marco de dimensionamiento patentado de Market Research Future combina el seguimiento de ingresos de abajo hacia arriba de los fabricantes de equipos originales de escáneres, datos de ventas directas de distribuidores dentales y referencias cruzadas de arriba hacia abajo con bases de datos nacionales de gastos dentales. Las cifras históricas (2021-2024) reflejan los volúmenes de envío reales, mientras que el pronóstico (2026-2035) incorpora datos ajustados por regresión para el crecimiento del volumen de procedimientos, la erosión del precio de venta promedio y las curvas de adopción regional.

| Conductor | ~% Impacto en CAGR | Relevancia geográfica | Cronología del impacto | Árbitro |

| Aumento en la adopción de la terapia con alineadores transparentes | +2,5% | Global | Corto plazo (≤2 años) | [11] |

| Precisión y diagnóstico de escaneo mejorados por IA | +2,0% | América del Norte, Europa | Mediano plazo (2 a 4 años) | [13] |

| Reconocimiento de códigos de reembolso para impresiones digitales | +1,8% | América del Norte, Europa | Corto plazo (≤2 años) | [2] |

| Mandatos gubernamentales de salud digital (Asia-Pacífico) | +1,5% | Asia-Pacífico | Mediano plazo (2 a 4 años) | [4] |

| Precios de venta medios de escáner en descenso | +1,3% | Global | Largo plazo (≥4 años) | [7] |

| Innovación de factor de forma inalámbrico/portátil | +1,2% | Global | Mediano plazo (2 a 4 años) | [9] |

| Crecimiento del turismo dental en las economías emergentes | +0,8% | América del Sur, MEA | Largo plazo (≥4 años) | [12] |

Se espera que el mercado de alineadores transparentes crezca a un ritmo de alrededor del 18% anual, alcanzando una cifra estimada de 6.800 millones de dólares en 2024.[11]. Un escaneo digital es el primer paso en cada caso de alineadores, estableciendo una conexión estructural entre el volumen del alineador y la demanda del escáner. Para el tercer trimestre de 2024, los envíos de escaneos de iTero superaron los 23 millones de casos acumulados, según Align Technology, un aumento del 27 % con respecto al mismo trimestre del año anterior.[17]. Las impresiones físicas se eliminan por completo mediante esta ruta directa a la producción, lo que hace que la propiedad del escáner sea un requisito financiero para los consultorios que buscan aumentar los ingresos por alineadores.

Los escáneres modernos están equipados con algoritmos de aprendizaje automático que pueden identificar diferencias de márgenes submilimétricos, identificar caries en etapa temprana y categorizar automáticamente la calidad de la preparación dental. Estas características convierten un dispositivo de impresión básico en una herramienta de diagnóstico. La verificación de escaneo asistida por IA disminuyó las tasas de refabricación de coronas y puentes en un 34% en una cohorte de 1200 casos, según un estudio revisado por pares de 2024 publicado en el Journal of Dental Research.[13]. Para generar una capa de ingresos recurrentes además de las ventas de hardware, los fabricantes de equipos originales de escáneres están monetizando estas características a través de niveles de suscripción de software que cuestan entre $200 y $400 por mes.

La actualización de 2024 de la ADA a la codificación CDT separó oficialmente la captura de impresiones digitales (D0470) de los códigos de impresión convencionales, lo que permite a las prácticas facturar a las aseguradoras directamente por los flujos de trabajo basados en escáneres.[2]. El KZBV de Alemania siguió con revisiones análogas del código BEMA a partir de enero de 2025.[8]. Estos cambios de política eliminan una barrera de adopción de larga data: las prácticas que anteriormente absorbían los costos de los escáneres como gastos generales ahora pueden recuperar una parte a través del reembolso por caso, mejorando el cálculo del retorno de la inversión para las clínicas de nivel medio.

La iniciativa China Saludable 2030 destinó aproximadamente 4.500 millones de dólares para actualizaciones de equipos de diagnóstico digital a nivel hospitalario, enumerando explícitamente los escáneres intraorales entre las categorías de dispositivos elegibles.[4]. La Misión Digital Ayushman Bharat de la India está incorporando proveedores dentales a una plataforma unificada de registros médicos, incentivando las prácticas que envían impresiones capturadas digitalmente con liquidaciones de reclamaciones más rápidas. Estos marcos de políticas están comprimiendo lo que habría sido un ciclo de adopción orgánica de 10 a 15 años en aproximadamente cinco a siete años.

Los porcentajes de impacto a continuación representan efectos de arrastre estimados en la trayectoria de crecimiento del mercado y no se restan directamente de la cifra CAGR. Reflejan obstáculos estructurales identificados a través de entrevistas primarias y análisis regulatorio.

| Restricción | ~% Impacto en CAGR | Relevancia geográfica | Cronología del impacto | Árbitro |

| Alto costo inicial del equipo (entre 25 000 y 55 000 USD) | −1,5% | Global | Corto plazo (≤2 años) | [7] |

| Curva de aprendizaje del médico e interrupción del flujo de trabajo | −1,0% | Global | Mediano plazo (2 a 4 años) | [18] |

| Interoperabilidad limitada entre ecosistemas propietarios | −0,8% | Global | Largo plazo (≥4 años) | [19] |

| Brechas de reembolso en los mercados emergentes | −0,7% | América del Sur, MEA, partes de APAC | Mediano plazo (2 a 4 años) | [12] |

| Preocupaciones sobre la privacidad de los datos y el almacenamiento en la nube | −0,5% | Europa, América del Norte | Largo plazo (≥4 años) | [20] |

Los sistemas premium basados en carros con fresado integrado pueden costar más de 55 000 dólares, mientras que los escáneres sin polvo de nivel básico cuestan aproximadamente 25 000 dólares.[7]. La adopción fuera de las oficinas de gran volumen se ve desalentada por el período de recuperación, que podría exceder los 30 meses para los profesionales que producen menos de 15 casos de impresiones por semana. Si bien la sensibilidad a las tasas de interés en 2024-2025 ha retrasado la penetración financiera en América del Norte y Europa, los modelos de arrendamiento y suscripción están reduciendo este obstáculo.

Según un estudio de 2023 de 800 dentistas generales publicado en Clinical Oral Investigations[18], cambiar de bandejas analógicas al escaneo digital requiere entre 40 y 60 horas de instrucción práctica antes de que los tiempos de escaneo alcancen niveles competitivos. El tiempo de consulta por paciente aumenta en un promedio de 8 minutos durante este aumento, lo que socava las mejoras de eficiencia que hacen que la inversión valga la pena. Esto se está abordando mediante programas de certificación patrocinados por proveedores y requisitos de educación continua, aunque la adopción entre los profesionales de mayor edad aún es lenta.

La mayoría de los OEM de escáneres utilizan formatos de malla patentados que bloquean a los médicos en un ecosistema de fresado y software de un solo proveedor.[19]. Si bien la exportación abierta de STL y PLY está disponible en varias plataformas, las funciones avanzadas (diagnóstico de IA, bibliotecas de colores, módulos de planificación de tratamientos) a menudo requieren el formato nativo del proveedor. La ausencia de un estándar de interoperabilidad universal (análogo a DICOM en imágenes médicas) fragmenta el mercado de escáneres intraorales y aumenta los costos de cambio, particularmente para las organizaciones de servicios dentales con múltiples ubicaciones que evalúan la compra de flotas.

Sólo la India añade aproximadamente 30.000 nuevos graduados en odontología cada año, pero la penetración de escáneres entre las clínicas dentales privadas sigue siendo inferior al 4%.[12]. La financiación de equipos subsidiada por el gobierno en el marco del plan de préstamos Mudra y los incentivos para la acreditación de salud digital crean un punto de entrada favorable para las marcas de escáneres de nivel medio. El mercado de escáneres intraorales se beneficiará significativamente a medida que estos graduados establezcan prácticas nativas digitalmente en lugar de modernizar los flujos de trabajo analógicos.

Varios fabricantes de equipos originales están poniendo a prueba modelos de costo inicial cero en los que las clínicas pagan entre 500 y 800 dólares al mes por el acceso al hardware, las actualizaciones de software y el desbloqueo de funciones de IA.[10]. Este enfoque SaaS convierte un gasto de capital en un gasto operativo, reduciendo el umbral de adopción de prácticas sensibles a los costos y generando ingresos recurrentes predecibles para los fabricantes. El modelo refleja el paradigma de impresión gestionada que aceleró la adopción de la radiografía digital hace una década.

Las impresoras de creación rápida de prototipos capaces de producir guías quirúrgicas, coronas temporales y protectores nocturnos en menos de 20 minutos están entrando en la banda de precios inferiores a los 10.000 dólares.[14]. Cuando se combinan con un escáner intraoral, estas impresoras cierran el ciclo desde el diseño hasta la entrega en una sola cita, una propuesta de valor que resuena fuertemente con las prácticas centradas en la experiencia del paciente.

Más allá de la captura de impresiones, el hardware del escáner se está convirtiendo en una plataforma para servicios de diagnóstico basados en suscripción: detección automatizada de caries, gráficos periodontales y monitorización longitudinal del desgaste dental.[13]. Los consultorios que activan estos módulos informan un aumento del 12 al 18 % en las tasas de aceptación del plan de tratamiento porque los pacientes pueden visualizar la patología en tiempo real. Esta oportunidad de monetización de la capa de datos podría agregar aproximadamente USD 350 millones en ingresos incrementales de software al mercado de escáneres intraorales para 2033.

Los escáneres conectados a la nube permiten a un médico general capturar un escaneo y transmitirlo instantáneamente a un especialista remoto para la planificación del tratamiento.[15]. Las comunidades rurales y desatendidas, donde el acceso a especialistas es limitado, son las que más se beneficiarán. La OMS calcula que 3.500 millones de personas en todo el mundo padecen enfermedades bucodentales no tratadas[21], lo que convierte los flujos de trabajo de escaneo remoto en una intervención de salud pública escalable, así como en una oportunidad comercial.

Los escáneres de próxima generación funcionarán cada vez más con una mínima intervención médica. La guía de IA en tiempo real (que indica al operador hacia dónde apuntar la varilla, señala zonas de escaneo incompletas y corrige automáticamente los artefactos de movimiento) reducirá el tiempo por escaneo de los 3 a 5 minutos actuales a menos de 90 segundos.[13]. Esta ganancia de velocidad expande directamente el volumen de pacientes direccionables por silla por día, fortaleciendo el argumento del retorno de la inversión para las prácticas indecisas dentro del mercado de escáneres intraorales.

Los OEM de escáneres están pasando de modelos de negocio con margen de hardware a modelos de negocio con margen de plataforma. Al incorporar herramientas patentadas de planificación de tratamientos, coincidencia de tonos y comunicación con el paciente en sus pilas de software, los proveedores generan altos costos de cambio. Las prácticas que adoptan un ecosistema completo (escáner, software de diseño y unidad de fresado) reducen los costos de fabricación por caja en aproximadamente un 22 %, pero sacrifican la flexibilidad del proveedor.[19]. El mercado de escáneres intraorales probablemente se consolidará en torno a tres o cuatro plataformas dominantes a principios de la década de 2030.

Los escáneres prototipo que incorporan transiluminación e imágenes de fluorescencia en el infrarrojo cercano pueden detectar caries proximales, desmineralización del esmalte y anomalías de los tejidos blandos durante una exploración de impresión de rutina.[14]. Si los organismos reguladores aprueban estas afirmaciones de diagnóstico, el escáner pasa de ser una herramienta de impresión a un dispositivo de detección integral, un cambio que podría desbloquear vías de reembolso actualmente reservadas para el diagnóstico por imágenes dedicado.

Los materiales de impresión de un solo uso generan unas 28.000 toneladas de residuos clínicos al año sólo en la UE[23]. El escaneo digital elimina por completo este flujo de desechos, alineándose con las regulaciones europeas más estrictas sobre desechos médicos y los mandatos de informes ESG. A medida que las métricas de sostenibilidad se conviertan en criterios de adquisición para los grupos hospitalarios y los DSO, el argumento medioambiental a favor de los escáneres reforzará los argumentos clínicos y económicos dentro del mercado de escáneres intraorales.

| Región | Métrica clave | Temas primarios de inversión |

| América del norte | 39% de participación en los ingresos (2025) | Ampliación del reembolso; Actualizaciones de flota DSO |

| Europa | 27% de participación en los ingresos (2025) | Integración digital del laboratorio a la clínica; armonización regulatoria |

| Asia-Pacífico | 13,6% CAGR (2026-2035) | Mandatos gubernamentales de salud digital; aumento del gasto dental de la clase media |

| Sudamerica | USD 0.06 Billion (2025) | Turismo dental; modernización de clínicas urbanas |

| Medio Oriente y África | 5% de participación en los ingresos (2025) | Desarrollos de ciudades médicas; digitalización de la salud pública |

| Total | USD 0.87 Billion (2025) | — |

El mercado de escáneres intraorales exhibe una dinámica regional distinta moldeada por las estructuras de reembolso, la densidad de la fuerza laboral dental y la madurez de la infraestructura digital.

| País | Métrica clave | Controlador clave |

| Estados Unidos | 72% de los ingresos regionales | código de impresión digital CDT; Consolidación de DSO |

| Canadá | 11.5% CAGR | Ampliación provincial de beneficios dentales (2025) |

| México | USD 0.02 Billion | Ingresos de turismo dental de pacientes estadounidenses |

Estados Unidos domina el mercado de escáneres intraorales de América del Norte, respaldado por más de 200.000 dentistas en ejercicio y un marco de reembolso bien establecido. La actualización del código CDT de 2024 incentiva directamente el uso de escáneres, mientras que los grandes DSO (que gestionan el 15% de las consultas en EE. UU.) están estandarizando los protocolos de impresión digital en sus redes.[1]. Se espera que el programa federal de beneficios dentales de Canadá, en pleno funcionamiento desde 2025, impulse las compras de escáneres entre las clínicas de medicina familiar recientemente elegibles.[2].

| País | Métrica clave | Controlador clave |

| Alemania | 24% de los ingresos regionales | reforma del código BEMA; densa red de laboratorios dentales |

| Reino Unido | 12.3% CAGR | Pilotos de odontología digital del NHS |

| Francia | 16% de los ingresos regionales | Cobertura de ortodoncia de la seguridad social |

| Italia | 12% de los ingresos regionales | Demanda de odontología estética |

| España | 11.8% CAGR | Crecimiento del turismo dental |

| Países nórdicos | 8% de los ingresos regionales | Digitalización de los servicios odontológicos públicos |

| Rusia | USD 0.01 Billion | Adopción actual limitada |

| Resto de Europa | 10% de los ingresos regionales | Entornos regulatorios variados |

El sector de laboratorios dentales de Alemania, que cuenta con 55.000 empleados, proporciona un mercado posterior natural para las impresiones capturadas digitalmente, lo que acelera el retorno de la inversión del escáner para los consultorios que subcontratan la fabricación. El NHS del Reino Unido ha puesto a prueba vías de impresión digital en 40 clínicas dentales comunitarias desde 2024, y su implementación completa está prevista para 2027.[8]. Los mercados del sur de Europa (Italia y España) se benefician de los vientos de cola de la odontología cosmética y el turismo dental que justifican las inversiones en escáneres premium.

| País | Métrica clave | Controlador clave |

| Porcelana | 35% de los ingresos regionales | China saludable 2030; mejoras de hospitales urbanos |

| India | 14.2% CAGR | Nuevos graduados en odontología; Financiación de préstamos Mudra |

| Japón | 25% de los ingresos regionales | Envejecimiento de la población; alto gasto dental per cápita |

| Corea del Sur | 13.5% CAGR | Odontología cosmética impulsada por K-beauty |

| ASEAN | 8% de los ingresos regionales | Centros de turismo médico (Tailandia, Vietnam) |

| Resto de Asia-Pacífico | 7% de los ingresos regionales | Infraestructura digital emergente |

El ciclo de adquisición de hospitales de China es un motor de crecimiento primario: la directiva de actualización de equipos para 2024 de la Comisión Nacional de Salud asignó escáneres digitales como dispositivos de nivel prioritario para hospitales provinciales con más de 500 camas.[4]. El panorama de la tecnología dental de la India está cambiando rápidamente a medida que las cadenas de clínicas respaldadas por capital privado implementan escáneres para diferenciar las ofertas de servicios en corredores urbanos competitivos como Delhi-NCR y Bengaluru.

| País | Métrica clave | Controlador clave |

| Brasil | 52% de los ingresos regionales | La fuerza laboral dental más grande de América Latina |

| Argentina | 12.6% CAGR | Creciente segmento de odontología cosmética |

| Resto de Sudamérica | 25% de los ingresos regionales | Adopción gradual del flujo de trabajo digital |

Brasil emplea a más de 370.000 dentistas registrados (una de las proporciones per cápita más altas del mundo), pero la penetración de los escáneres sigue siendo de un solo dígito, lo que indica una pista sustancial para el mercado de escáneres intraorales.[12]. La volatilidad monetaria y los aranceles a la importación de dispositivos médicos siguen siendo obstáculos, aunque las redes de distribuidores con sede en São Paulo están ampliando las opciones de arrendamiento para compensar las barreras de capital.

| País | Métrica clave | Controlador clave |

| Arabia Saudita | 28% de los ingresos regionales | Inversión en atención sanitaria de Visión 2030 |

| Emiratos Árabes Unidos | 13.2% CAGR | Ampliaciones de la ciudad médica de Dubai/Abu Dhabi |

| Sudáfrica | 18% de los ingresos regionales | Modernización dental del sector privado. |

| Egipto | 12.8% CAGR | Creciente clase media urbana |

| Resto de MEA | 24% de los ingresos regionales | Programas de salud bucal apoyados por ONG |

La Visión 2030 de Arabia Saudita ha canalizado más de 65 mil millones de dólares hacia infraestructura de atención médica, y la digitalización dental constituye un pilar fundamental de la estrategia de hospitales inteligentes del Reino.[22]. Los Emiratos Árabes Unidos se benefician de la afluencia de turismo médico y de un entorno regulatorio que acelera la aprobación de dispositivos, lo que los convierte en un escaparate regional para la tecnología avanzada de escáneres.

| Segmento | Métrica clave | Impulsor de la demanda primaria |

| Sin polvo | 80% de participación en los ingresos (2025) | Comodidad del paciente; tiempos de escaneo más rápidos |

| A base de polvo | 11,5% CAGR (2026-2035) | Menor costo del dispositivo; aplicaciones de laboratorio de nicho |

Los sistemas sin polvo dominan el mercado de escáneres intraorales porque eliminan el paso de recubrimiento de dióxido de titanio que agrega de 2 a 3 minutos por escaneo y puede provocar náuseas en el paciente. Prácticamente todos los principales fabricantes de equipos originales (Align Technology, Dentsply Sirona, 3Shape y Medit) han cambiado su línea insignia a ópticas sin polvo. Los modelos basados en polvo persisten en segmentos sensibles al presupuesto y entornos de educación dental donde el menor costo del hardware (a menudo entre un 30 y un 40 % menos que los equivalentes sin polvo) supera la eficiencia del flujo de trabajo.

| Segmento | Métrica clave | Impulsor de la demanda primaria |

| Independiente (basado en carrito) | 56% de participación en los ingresos (2025) | Alto rendimiento; uso multioperatorio |

| Portátil (de mano) | 14,0% CAGR (2026-2035) | Movilidad; adopción por parte de un profesional en solitario |

Los escáneres basados en carros siguen siendo el caballo de batalla del mercado de escáneres intraorales en entornos hospitalarios y de grandes consultorios, donde una sola unidad atiende a múltiples consultorios a través de un carro móvil. Sin embargo, las unidades portátiles de mano están cerrando la brecha de rendimiento. Los modelos recientes pesan menos de 250 gramos y se conectan de forma inalámbrica a tabletas, lo que los hace atractivos para programas y consultorios de odontología móvil con espacio operatorio limitado.

| Segmento | Métrica clave | Impulsor de la demanda primaria |

| cableado | 62% de participación en los ingresos (2025) | Transferencia de datos estable; menor latencia |

| Inalámbrico | 14,5% CAGR (2026-2035) | Ergonomía clínica; flujos de trabajo móviles |

Los escáneres cableados siguen liderando en términos de ingresos porque las bases instaladas establecidas y las conexiones USB-C de gran ancho de banda ofrecen una representación de escaneo con latencia cero. Las unidades inalámbricas están ganando participación rápidamente a medida que los protocolos Wi-Fi 6E y Bluetooth 5.3 cierran la brecha de rendimiento. Es probable que el mercado de escáneres intraorales alcance un equilibrio entre cableado e inalámbrico cercano al 50:50 a principios de la década de 2030.

| Segmento | Métrica clave | Impulsor de la demanda primaria |

| Ortodoncia | 46% de participación en los ingresos (2025) | Línea de producción de alineadores transparentes |

| Odontología Restauradora | USD 0.21 Billion (2025) | Flujos de trabajo digitales de corona y puente |

| Implantología | 13,2% CAGR (2026-2035) | Planificación de cirugía guiada |

| Prostodoncia | 9% de participación en los ingresos (2025) | Dentaduras postizas digitales de arcada completa |

| Otros | 5% de participación en los ingresos (2025) | Odontología forense; educación |

La ortodoncia domina porque cada caso de alineador transparente requiere una exploración de referencia, una exploración de verificación a mitad del tratamiento y, a menudo, una exploración de refinamiento, lo que multiplica la utilización del escáner por episodio del paciente. La implantología es la aplicación de más rápido crecimiento; Los datos del escaneo digital se introducen directamente en el software de diseño de guías quirúrgicas, lo que reduce los márgenes de error en la colocación de implantes de ~1,2 mm a ~0,4 mm según una revisión sistemática de 2024.[6].

| Segmento | Métrica clave | Impulsor de la demanda primaria |

| hospitales | 52% de participación en los ingresos (2025) | Adquisición a granel; uso multidepartamental |

| Clínicas Dentales | 14,8% CAGR (2026-2035) | Compresión de precios; Visibilidad del retorno de la inversión |

| Otros usuarios finales | USD 0.07 Billion (2025) | Instituciones académicas; unidades móviles |

Los hospitales controlan la mayor parte del mercado de escáneres intraorales por parte del usuario final porque los presupuestos de adquisiciones centralizados y los departamentos de múltiples especialidades (ortodoncia, prostodoncia, cirugía oral) maximizan la utilización del dispositivo. Sin embargo, las clínicas dentales representan el canal de más rápido crecimiento a medida que los precios de los escáneres caen y los modelos de suscripción reducen el compromiso de capital. Los consultorios con uno o dos dentistas que antes postergaban la adopción ahora están ingresando al mercado, particularmente en geografías suburbanas y semiurbanas.

El mercado de escáneres intraorales muestra una concentración media, y las cinco principales empresas representan aproximadamente entre el 65% y el 72% de los ingresos globales. El índice Herfindahl-Hirschman se sitúa en el rango de 1.200 a 1.600, lo que indica un panorama moderadamente competitivo en el que los titulares establecidos de tecnología médica compiten con rivales ágiles especialistas en escáneres. La diferenciación de productos depende de la velocidad de escaneo, las capacidades del software de inteligencia artificial y la amplitud del ecosistema (integración del escáner, la fábrica y el laboratorio).

| Compañía | Est. Rango de participación en los ingresos | Ofertas clave | Posicionamiento Estratégico |

| Alinear tecnología | ~18–22% | iTero Element 5D, iTero Lumina | Ecosistema alineador-escáner integrado verticalmente |

| Dentsply Sirona | ~15–19% | CEREC Primescan 2, Omnicam | Líder de flujo de trabajo CAD/CAM completo en el consultorio |

| 3Forma | ~13–16% | TRIOS 5, TRIOS Move+ | Plataforma de arquitectura abierta; asociaciones de laboratorio |

| Medit Corp | ~8–11% | i700, i900 | disruptor de precios; abrir exportación STL |

| Planmeca | ~5–8% | Esmeralda S | Estrategia integrada de conjunto de imágenes |

| Dental Carestream | ~4–6% | CS 3800 | Posicionamiento de valor de mercado medio |

| Envista Holdings | ~3–5% | DEXIS ES ScanFlow | Soluciones empaquetadas centradas en DSO |

| Grupo Straumann | ~3–5% | Virtuo Vivo | Integración del flujo de trabajo del implante |

| Corporación Midmark | ~2–4% | IQvitals, módulos de integración dental | Enfoque de ecosistema operativo |

| Brillante 3D | ~2-3% | Escáner oral 3 | Retador rentable de Asia y el Pacífico |

| Parámetro | Detalle |

| Alcance del mercado | Mercado global de escáneres intraorales: hardware, software y servicios |

| Período de estudio | 2021-2035 |

| CAGR (período de pronóstico) | 11,8% (2026-2035) |

| Tamaño del mercado del año base | USD 0.87 Billion (2025) |

| Punto final de pronóstico | USD 2.62 Billion (2035) |

| Segmento de más rápido crecimiento | Escáneres portátiles (por modalidad); Clínicas Dentales (por usuario final) |

| Empresas perfiladas | 10+ (Align Technology, Dentsply Sirona, 3Shape, Medit, Planmeca y otros) |

| Moneda de valoración | USD Billion |

Se prevé que el mercado de escáneres intraorales alcance una valoración de 9.055 USD Billion por 2035.

La valoración de mercado del mercado de escáneres intraorales fue 3.18 USD Billion in 2024.

El CAGR esperado para el mercado de escáneres intraorales durante el período de pronóstico 2025 - 2035 es 9.98%.

Se prevé que el segmento de escáneres ópticos alcance una valoración de 2.85 USD Billion por 2035.

Se espera que el segmento de aplicaciones de Odontología Restauradora crezca a 2.8 USD Billion en 2035.

Se prevé que el segmento de escáneres portátiles alcance un tamaño de mercado de 3.55 USD Billion para 2035.

Los actores clave in en el mercado de escáneres intraorales incluyen Align Technology, 3Shape, Carestream Dental y Dentsply Sirona.

Se espera que el segmento de uso final de clínicas dentales crezca hasta 3.54 USD Billion en 2035.

Se prevé que el segmento de aplicaciones de Implantología alcance una valoración de 2.5 USD Billion por 2035.

Para 2035, se prevé que el mercado de escáneres estacionarios alcance 5.5 USD Billion, superando a los escáneres portátiles.

Complete el formulario a continuación para recibir una muestra gratuita de este informe

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”