Zusammenfassung des Marktes für medizinische Ästhetik

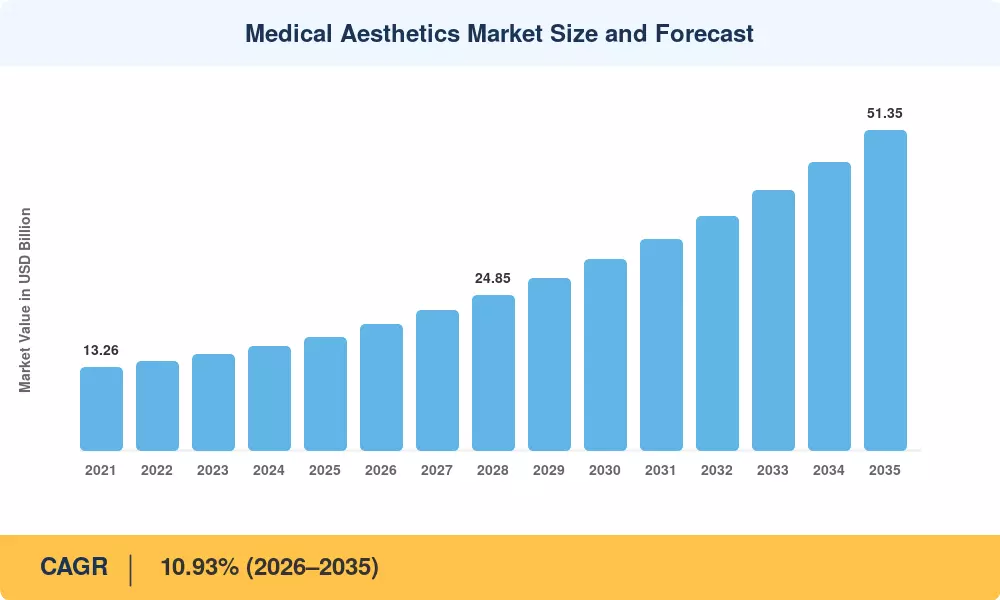

Der Markt für medizinische Ästhetik erreichte im Jahr 2025 ein Volumen von 18,20 Milliarden US-Dollar und soll von 20,19 Milliarden US-Dollar im Jahr 2026 auf 51,35 Milliarden US-Dollar im Jahr 2035 wachsen, was einem durchschnittlichen jährlichen Wachstum von 10,93 % im Prognosezeitraum (2026–2035) entspricht. Die steigende Nachfrage nach minimal-invasiven Körperformungs- und Hautverjüngungsverfahren hat in Kombination mit der Straffung der Vorschriften durch die US-amerikanische FDA und das europäische CE-Kennzeichnungsrahmenwerk zu einem dauerhaften Wachstumspfad geführt. Die Ausweitung der staatlichen Krankenversicherung in mehreren asiatischen Volkswirtschaften erweitert den Patientenzugang zu elektiven Eingriffen weiter.

Der technologische Wandel verändert den Markt für medizinische Ästhetik im Kern. Ältere Einzelfunktions-Laserplattformen weichen multimodalen Energiesystemen, die Radiofrequenz, hochintensiven fokussierten Ultraschall (HIFU) und gepulste Lichtmodalitäten auf einer einzigen Konsole kombinieren. Allein AbbVie hat zwischen 2023 und 2025 schätzungsweise 1,2 Milliarden US-Dollar in die Forschung und Entwicklung im Bereich Ästhetik gesteckt, während eine KI-gesteuerte Behandlungsplanungssoftware es Ärzten jetzt ermöglicht, Protokolle zur Energieabgabe in Echtzeit anzupassen[2]. Diese Veränderungen verkürzen die Eingriffszeiten und erweitern die ansprechbare Patientenpopulation über die traditionelle Bevölkerungsgruppe hinaus.

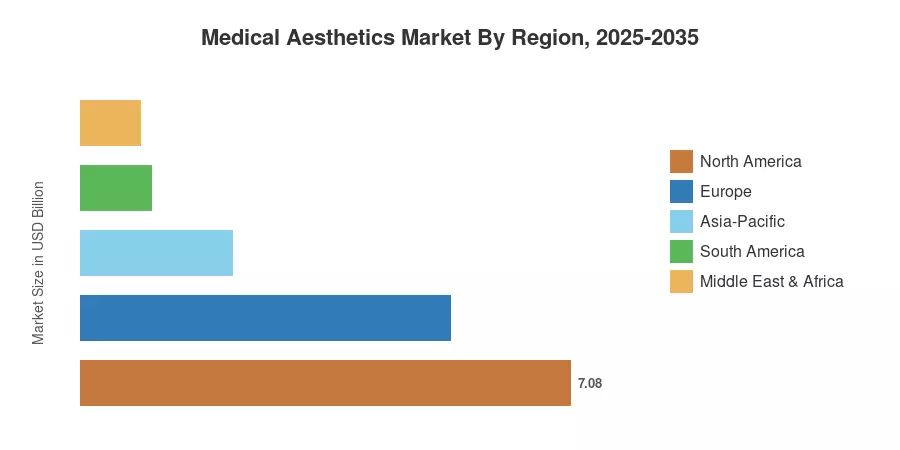

Auf Nordamerika entfielen im Jahr 2025 rund 38,9 % des weltweiten Umsatzes auf dem Markt für medizinische Ästhetik, was auf hohe Pro-Kopf-Ausgaben für elektive Eingriffe und ausgereifte Erstattungswege zurückzuführen ist. Der asiatisch-pazifische Raum gilt als die am schnellsten wachsende Region und wird bis 2035 voraussichtlich um 12,01 % durchschnittlich wachsen, was auf die wachsende Mittelschicht in China und Indien zurückzuführen ist. Europa hielt mit rund 29,4 % den zweitgrößten Anteil, unterstützt durch starke klinische Standards und grenzüberschreitenden Medizintourismus. Die Konvergenz von Geräteinnovationen, regulatorischer Harmonisierung und der veränderten Einstellung der Verbraucher zu präventiver Ästhetik prädestiniert diesen Markt für ein anhaltendes zweistelliges Wachstum im nächsten Jahrzehnt.

Wichtige Erkenntnisse aus dem Bericht

• Nach Gerätetyp

- Energiebasierte ästhetische Geräte machten im Jahr 2025 48,5 % des Marktumsatzes für medizinische Ästhetik aus, was die Dominanz von Laser-, Hochfrequenz- und Ultraschallplattformen in klinischen Umgebungen widerspiegelt.

- Es wird erwartet, dass nicht energiebasierte Geräte – einschließlich Injektionspräparate und Implantatsysteme – bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,24 % wachsen und damit die energiebasierten Segmente übertreffen, da Biologika der nächsten Generation an Bedeutung gewinnen.

• Nach Verfahrenstyp

- Nicht-chirurgische und minimal-invasive Behandlungen machten im Jahr 2025 51,2 % der Ausgaben aus, was die klare Präferenz der Verbraucher für Verfahren mit kürzeren Erholungsfenstern unterstreicht.

- Es wird prognostiziert, dass chirurgische Eingriffe bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,55 % zunehmen werden, angetrieben durch Innovationen bei Fetttransfertechniken und hybriden Arbeitsabläufen mit chirurgischer Energie.

• Auf Antrag

- Die Gesichtsästhetik machte im Jahr 2025 25,4 % des Umsatzes auf dem Markt für medizinische Ästhetik aus und bleibt damit das größte Anwendungssegment weltweit.

- Es wird prognostiziert, dass die Körperkonturierung bis 2035 eine jährliche Wachstumsrate von 14,35 % erreichen wird, die höchste unter den Anwendungsuntersegmenten.

• Nach Endbenutzer

- Kliniken und Dermatologiepraxen hielten im Jahr 2025 einen Anteil von 42,8 % am Markt für medizinische Ästhetik und dienten als primäre Versorgungsstelle sowohl für energiebasierte als auch für injizierbare Behandlungen.

- Medizinische Spas werden bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 14,41 % wachsen, angetrieben durch die zunehmende Verbreitung ästhetischer Wellness.

• Nach Region

- Nordamerika lag mit 38,9 % des weltweiten Umsatzes im Jahr 2025 an der Spitze, während der asiatisch-pazifische Raum bis 2035 voraussichtlich eine jährliche Wachstumsrate von 12,01 % erzielen wird.

Größe und Prognose des Marktes für medizinische Ästhetik (2021–2035)

Die Schätzungen von Market Research Future basieren auf Primärinterviews mit Geräteherstellern, Klinikbetreibern und Aufsichtsbehörden und werden anhand von Vertriebsdaten und öffentlich eingereichten Finanzergebnissen trianguliert. Historische Werte (2021–2024) spiegeln die gemeldete Marktleistung wider; 2025 ist das Basisjahr; Die Werte für 2026–2035 sind Zukunftsprognosen mit einer durchschnittlichen jährlichen Wachstumsrate von 10,93 %.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Alternde Demografie in entwickelten Volkswirtschaften |

~18 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[3] |

| Durch soziale Medien gesteuertes Verfahrensbewusstsein |

~16 % |

Global |

Kurzfristig (≤2 Jahre) |

[5] |

| Integration von KI und Robotik in Geräte |

~15 % |

Nordamerika, APAC |

Mittelfristig (2–4 Jahre) |

[6] |

| Steigende verfügbare Einkommen in APAC |

~14 % |

China, Indien, ASEAN |

Langfristig (≥4 Jahre) |

[7] |

| Regulatorische Beschleunigung minimalinvasiver Geräte |

~13 % |

USA, EU |

Kurzfristig (≤2 Jahre) |

[4] |

| Ausbau der Medical-Spa- und Wellness-Kanäle |

~12 % |

Global |

Mittelfristig (2–4 Jahre) |

[10] |

| Biostimulatorische und regenerative injizierbare Innovation |

~12 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[8] |

Alternde Demografie in entwickelten Volkswirtschaften

Die Vereinten Nationen prognostizieren, dass die Zahl der über 60-Jährigen bis 2050 weltweit die 2,1-Milliarden-Marke überschreiten wird, wobei sich der stärkste Anstieg auf Nordamerika, Westeuropa und Nordostasien konzentriert[3]. Dieser demografische Wandel erhöht direkt die Nachfrage nach Verfahren zur Faltenreduzierung, Hautstraffung und Volumenwiederherstellung. Allein in den Vereinigten Staaten meldete die American Society of Plastic Surgeons im Jahr 2024 über 26 Millionen ästhetische Eingriffe, ein Anstieg von 12 % gegenüber dem Vorjahr, der sich stark auf die Altersgruppe der 45- bis 65-Jährigen konzentriert[4]. Der anhaltende Trend zur Bevölkerungsalterung macht dies zum nachhaltigsten strukturellen Treiber für den Markt für medizinische Ästhetik.

Social-Media-gesteuertes Verfahrensbewusstsein

Plattformen wie Instagram und TikTok haben ästhetische Verfahren bei Verbrauchern im Alter von 25 bis 40 Jahren normalisiert, einer Bevölkerungsgruppe, die in der Vergangenheit eine Behandlung aufgeschoben hat. Eine ASAPS-Umfrage ergab, dass 72 % der Erstkonsultationspatienten im Jahr 2024 Social-Media-Inhalte als primäre Informationsquelle nannten[5]. Dieser Sichtbarkeitseffekt verkürzt den Entscheidungszyklus und wandelt die Bekanntheit innerhalb von Wochen statt Monaten in Buchungen um, und er kommt dem Markt für medizinische Ästhetik in Regionen mit hoher Smartphone-Penetration überproportional zugute.

KI- und Robotik-Integration in Geräten

KI-gesteuerte Behandlungsprotokolle ermöglichen es Ärzten nun, die Gewebedichte in Echtzeit abzubilden und die Energieabgabe dynamisch anzupassen, um thermische Schäden zu minimieren und den Kollagenumbau zu maximieren. Die KI-Bildgebungsplattform von Canfield Scientific, die bis 2025 in 4.000 Kliniken eingeführt wird, hat die Behandlungsplanungszeit um schätzungsweise 35 % verkürzt.[6]. Roboter-Mikronadelsysteme und automatisierte Injektionsführungsmodule stehen derzeit vor der Markteinführung und signalisieren einen Wandel hin zu präzisionsgesteuerter Ästhetik, der die Zielgruppe des Marktes für medizinische Ästhetik erweitern kann.

Steigende verfügbare Einkommen im asiatisch-pazifischen Raum

Das verfügbare Einkommen städtischer Haushalte in China wuchs zwischen 2021 und 2025 jährlich um 6,8 %, wobei die Ausgaben für ästhetische Eingriffe etwa doppelt so schnell stiegen[7]. Indiens aufkeimende Medizintourismus-Infrastruktur und Südkoreas etabliertes K-Beauty-Ökosystem verstärken den Effekt und machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden Markt für medizinische Ästhetik. Regierungsinitiativen wie das indische Ayushman-Bharat-Programm konzentrieren sich zwar in erster Linie auf die Grundversorgung, haben aber indirekt die Infrastruktur privater Kliniken erweitert, die elektive Eingriffe unterstützt[7].

Analyse der Auswirkungen von Beschränkungen

Bei den nachstehenden Auswirkungen der Beschränkungen handelt es sich um Richtungsschätzungen von Gegenwinden, die das Marktwachstum abschwächen. Sie subtrahieren nicht direkt von der CAGR, sondern weisen auf Bereiche hin, in denen sich die Dynamik verlangsamen könnte, wenn sie nicht berücksichtigt werden.

| Zurückhaltung |

~% Drag auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Regulatorische Komplexität und Zeitpläne für die Gerätegenehmigung |

~−8 % |

EU, APAC |

Mittelfristig (2–4 Jahre) |

[9] |

| Hohe Investitionskosten für multimodale Plattformen |

~−7 % |

Schwellenländer |

Langfristig (≥4 Jahre) |

[13] |

| Bedenken hinsichtlich des Risikos unerwünschter Ereignisse und der Haftung |

~−6 % |

Nordamerika |

Kurzfristig (≤2 Jahre) |

[14] |

| Erstattungsbeschränkungen für Wahlverfahren |

~−5 % |

Global |

Langfristig (≥4 Jahre) |

[15] |

| Fachkräftemangel |

~−4 % |

MEA, Südamerika |

Mittelfristig (2–4 Jahre) |

[16] |

Regulatorische Komplexität und Zeitpläne für die Gerätegenehmigung

Die EU-Medizinprodukteverordnung (MDR 2017/745), die seit 2024 vollständig in Kraft tritt, hat die Zertifizierungskosten für kleine und mittlere Gerätehersteller um 40–60 % erhöht und die Produkteinführungen in mehreren Kategorien um 12–18 Monate verzögert[9]. Unternehmen müssen nun laufende Post-Market Clinical Follow-up-Studien (PMCF) durchführen, was zu wiederkehrenden Compliance-Kosten führt, die die Margen schmälern. Für den Markt für medizinische Ästhetik entsteht dadurch eine Welt der zwei Geschwindigkeiten, in der in den USA zugelassene Geräte die Kliniken um Jahre früher erreichen als ihre EU-zertifizierten Äquivalente.

Hohe Investitionskosten im Vorfeld

Eine vollständig aufgebaute multimodale Energieplattform kostet zwischen 150.000 und 300.000 US-Dollar, was für unabhängige Praktiker in einkommensschwachen Märkten nicht erschwinglich ist[13]. Leasing- und Pay-per-Process-Modelle sind im Entstehen begriffen, aber nicht gleichermaßen verfügbar. Die Marktdurchdringung im Bereich der medizinischen Ästhetik wird weiterhin durch die Kapitalintensität in Lateinamerika, Südostasien und Teilen des Nahen Ostens eingeschränkt, bis Finanzierungslösungen entwickelt werden.

Risiko und Haftungsbedenken bei unerwünschten Ereignissen

Im Jahr 2024 veröffentlichte die FDA aktualisierte Sicherheitshinweise zu Gewebenekrose im Zusammenhang mit der falschen Injektion von Hyaluronsäure-Fillern, was zu einem voraussichtlichen Anstieg der Haftpflichtversicherungskosten für Ärzte um 15–20 % führte[14]. Statistisch gesehen sind Sicherheitsvorfälle immer noch selten, aber eine übertriebene Medienaufmerksamkeit könnte die Verbraucherakzeptanz in den betroffenen Ländern verlangsamen und den Wachstumskurs des Marktes für medizinische Ästhetik erschweren.

Marktchancen für medizinische Ästhetik

KI-gestützte Behandlungspersonalisierung

Heutzutage können maschinelle Lernalgorithmen, die auf Millionen von Operationsergebnissen trainiert wurden, die besten Energieeinstellungen, Injektionstiefen und Produktkombinationen für jeden Hauttyp bieten. Frühanwender berichten von einer Steigerung der Patientenzufriedenheit um 20–25 % und niedrigeren Nachbehandlungsraten, wodurch eine Premium-Servicestufe auf dem Markt für medizinische Ästhetik geschaffen wird[6].

Regenerative Ästhetik und Biologika

Die therapeutischen Anwendungen von Exosomen und plättchenreichem Plasma (PRP) gehen von der experimentellen in die kommerzielle Phase über. Im Jahr 2025 gab es mehr als 1400 aktive Studien in der globalen Pipeline für regenerative Medizin, wobei ästhetische Anwendungen ein schnell wachsendes Segment darstellen[12]. Gerätehersteller, die Biologika-Verabreichungsmodule in aktuelle Plattformen integrieren, können sich in dieser angrenzenden Wachstumsregion einen Vorreitervorteil sichern.

Klinikinfrastruktur für Schwellenländer

Es wird erwartet, dass Indien und Brasilien zwischen 2026 und 2030 zusammen über 12.000 lizenzierte Schönheitskliniken hinzufügen werden, was auf die Urbanisierung und steigende Ausgaben für anspruchsvolle Unternehmen zurückzuführen ist[7]. Geräteleasingmodelle und Vertriebsfinanzierungspartnerschaften senken die Eintrittsbarriere und machen diese Märkte für mittelständische Geräte-OEMs zugänglich, die ein Volumenwachstum im Markt für medizinische Ästhetik anstreben.

Datenmonetarisierung durch verbundene Geräte

Mit der Cloud verbundene ästhetische Plattformen generieren anonymisierte Datensätze zu Behandlungsergebnissen, die für klinische Schulungsplattformen, Versicherungsversicherer und pharmazeutische Forschungs- und Entwicklungsteams von kommerziellem Wert sind. Abonnementbasierte Datenanalysedienste könnten bis 2030 zu einer wiederkehrenden Einnahmequelle von 800 bis 1,2 Milliarden US-Dollar pro Jahr beitragen[17].

Männliche ästhetische Eingriffe

Männer machten im Jahr 2025 schätzungsweise 14 % aller ästhetischen Eingriffe weltweit aus, gegenüber 9 % im Jahr 2020[5]. Behandlungen zur Körperkonturierung und Kieferkonturdefinition stehen an der Spitze dieses Wandels. Gerätehersteller, die Marketingprogramme und Behandlungsprotokolle für männliche Patienten entwickeln, können im Markt für medizinische Ästhetik zusätzliche Volumina erschließen.

Zukunftsaussichten für den Markt für medizinische Ästhetik

KI-autonome Behandlungsökosysteme

Bis 2030 sollen vollständig autonome Behandlungsplanungssysteme den gesamten Arbeitsablauf verwalten – von der Bildgebung bei der Patientenaufnahme über die Kalibrierung der Energieabgabe bis hin zur Überwachung nach dem Eingriff – und so die Entscheidungsmüdigkeit des Arztes verringern und einen höheren Durchsatz pro Klinik ermöglichen. schätzt, dass KI-gestützte klinische Arbeitsabläufe die Kosten pro Eingriff im gesamten Markt für medizinische Ästhetik um 20–30 % senken könnten, wodurch Premium-Behandlungen einer breiteren Bevölkerungsgruppe zugänglich gemacht würden[6].

Plattformökonomie und Abonnementmodelle

Gerätehersteller wechseln von einmaligen Kapitalverkäufen zu Plattform-as-a-Service-Modellen, die Hardware, Verbrauchsmaterialien, Software-Updates und Schulungen in Abonnements mit wiederkehrenden Einnahmen bündeln. Diese Verschiebung spiegelt SaaS-Übergänge in der Unternehmenstechnologie wider und soll die Bruttomargen der Hersteller um 8–12 Prozentpunkte steigern und gleichzeitig die Hürden für die Einführung in Kliniken im Markt für medizinische Ästhetik senken[17].

Konvergenz der Langlebigkeitsmedizin

Das aufkommende Paradigma der Langlebigkeitsmedizin, das Stoffwechseloptimierung, regenerative Therapien und ästhetische Erhaltung integriert, schafft Querverweise zwischen Anti-Aging-Kliniken und ästhetischen Praxen. Das Global Wellness Institute schätzt die Langlebigkeitsökonomie im Jahr 2025 auf 1,8 Billionen US-Dollar, und ästhetische Eingriffe stehen für den Verbraucher an erster Stelle[10]. Diese Konvergenz könnte die gesamte adressierbare Bevölkerung des Marktes für medizinische Ästhetik im Laufe des Jahrzehnts um 15–20 % vergrößern.

Nachhaltigkeit und ESG in der Geräteherstellung

Die Umweltprüfung von Einweg-Verbrauchsmaterialien und Verpackungsabfällen wird immer intensiver. Führende OEMs haben versprochen, den Plastikmüll pro Eingriff bis 2030 um 40–50 % zu reduzieren, wobei Cynosure und InMode Pilotprogramme für recycelbare Handstücke einführen[18]. ESG-orientierte Beschaffungsrichtlinien in Krankenhaussystemen werden zunehmend Hersteller mit dokumentierten Nachhaltigkeits-Roadmaps begünstigen und die Wettbewerbsdynamik auf dem Markt für medizinische Ästhetik neu gestalten.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

38,9 % Anteil (2025) |

Premium-Geräteaustausch, KI-Integration |

| Europa |

29,4 % Anteil (2025) |

MDR-Konformität, Medizintourismus |

| Asien-Pazifik |

12,01 % CAGR (2026–2035) |

Klinikausbau, K-Beauty-Einfluss |

| Südamerika |

USD 1.02 Billion (2025) |

Vertriebsfinanzierung, Body Contouring |

| Naher Osten und Afrika |

USD 0.87 Billion (2025) |

Zentren für Medizintourismus, Luxus-Wellness |

| Gesamt |

USD 18.20 Billion (2025) |

— |

Der Markt für medizinische Ästhetik weist eine ausgeprägte regionale Dynamik auf, wobei reife westliche Märkte der Aufrüstung von Premium-Geräten Vorrang einräumen, während sich Schwellenländer auf den Ausbau des Kliniknetzwerks konzentrieren.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

82,3 % des regionalen Umsatzes |

Größtes Eingriffsvolumen weltweit |

| Kanada |

11,5 % des regionalen Umsatzes |

Erweiterung der Lizenzierung von Kliniken in der Provinz |

| Mexiko |

6,2 % des regionalen Umsatzes |

Medizintourismus von US-Patienten |

Die Vereinigten Staaten bleiben der größte nationale Einzelmarkt für den Markt für medizinische Ästhetik, angetrieben durch günstige FDA-Pfade, eine hohe Kaufkraft der Verbraucher und ein dichtes Netzwerk zertifizierter Ärzte. Kanadas ästhetischer Markt profitiert von grenzüberschreitenden Gerätezulassungen, die mit den FDA-Zulassungen harmonisiert sind, während Mexikos Medizintourismus-Korridore entlang der US-Grenze weiterhin preissensible Patienten anziehen, die eine akkreditierte Behandlung suchen[4].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

10.41% CAGR |

Fortschrittliche klinische Infrastruktur |

| Vereinigtes Königreich |

23,8 % des regionalen Anteils |

Privat bezahlte ästhetische Kliniken |

| Frankreich |

17,2 % des regionalen Anteils |

Pharmazeutisches injizierbares Erbe |

| Italien |

USD 0.81 Billion (2025) |

Zuflüsse aus dem Medizintourismus |

| Spanien |

9.95% CAGR |

Wachsender Wellnesstourismus |

| Nordische Länder |

USD 0.42 Billion (2025) |

Hohe Eingriffsraten pro Kopf |

| Russland |

8.2% CAGR |

Herstellung von Haushaltsgeräten |

| Restliches Europa |

USD 0.58 Billion (2025) |

Harmonisierungseffekte der EU-MDR |

Der europäische Markt für medizinische Ästhetik ist durch strenge EU-MDR-Anforderungen geprägt, die große, gut kapitalisierte Geräte-OEMs begünstigen. Der Regulierungsrahmen des Vereinigten Königreichs für die Zeit nach dem Brexit hat einen unabhängigen Genehmigungsweg geschaffen, der die Einführung bestimmter Geräte im Vergleich zu den EU-Zeitplänen beschleunigt[9].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

34,6 % des regionalen Anteils |

Wachstum der städtischen Konsumausgaben |

| Indien |

14.62% CAGR |

Erweiterung der Klinikinfrastruktur |

| Japan |

USD 0.72 Billion (2025) |

Nachfrage aufgrund einer alternden Bevölkerung |

| Südkorea |

21,8 % des regionalen Anteils |

Führung im K-Beauty-Ökosystem |

| ASEAN |

13.40% CAGR |

Zentren für Medizintourismus |

| Rest der Asien-Pazifik-Region |

USD 0.31 Billion (2025) |

Marktentwicklung im Frühstadium |

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für medizinische Ästhetik, wobei Südkorea als globales Innovationszentrum für Injektionstechniken und Kombinationstherapien fungiert. Das Volumen ästhetischer Eingriffe in China überstieg im Jahr 2024 die 20-Millionen-Marke pro Jahr, unterstützt durch digitale Buchungsplattformen und eine von Influencern getriebene Nachfrage[7].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

62,4 % des regionalen Anteils |

Weltweit zweithöchste Eingriffszahl |

| Argentinien |

12.85% CAGR |

Währungsbereinigte Ausrüstungsimporte |

| Rest von Südamerika |

USD 0.24 Billion (2025) |

Schrittweise Modernisierung der Regulierung |

Brasilien gehört weltweit zu den drei Ländern mit dem höchsten Gesamtvolumen an ästhetischen Eingriffen, wobei die Nachfrage nach Körperformungs- und Injektionsbehandlungen an erster Stelle steht. Der südamerikanische Markt für medizinische Ästhetik ist mit Währungsschwankungen konfrontiert, die sich auf die Preise für importierte Geräte auswirken, obwohl lokale Montagebetriebe von Galderma und AbbVie diese Herausforderung teilweise ausgleichen[13].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

28,3 % des regionalen Anteils |

Vision 2030: Gesundheitsinvestition |

| Vereinigte Arabische Emirate |

13.71% CAGR |

Medizintourismus in Dubai und Abu Dhabi |

| Südafrika |

USD 0.14 Billion (2025) |

Private Gesundheitsinfrastruktur |

| Ägypten |

12.50% CAGR |

Wachsende städtische Mittelschicht |

| Rest von MEA |

USD 0.21 Billion (2025) |

Marktentwicklung im Frühstadium |

Die Positionierung der Vereinigten Arabischen Emirate als Luxus-Wellness-Reiseziel hat Dubai zu einem regionalen Zentrum für den Markt für medizinische Ästhetik gemacht und zieht Patienten aus dem gesamten Golf-Kooperationsrat und Südasien an. Saudi-Arabiens Vision 2030-Programm kanalisiert Gesundheitsinvestitionen in die Lizenzierung von Privatkliniken und erweitert so den Zugang zu elektiven ästhetischen Eingriffen[16].

Marktsegmentierung für medizinische Ästhetik

Nach Gerätetyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Energiebasierte ästhetische Geräte |

48,5 % Anteil (2025) |

Einführung einer multimodalen Plattform |

| Nicht energiebasierte ästhetische Geräte |

13,24 % CAGR (2026–2035) |

Biostimulatorisches injizierbares Wachstum |

Energiebasierte Geräte – darunter Laser, Hochfrequenz, HIFU und intensives gepulstes Licht (IPL) – bilden nach wie vor das Umsatzrückgrat des Marktes für medizinische Ästhetik, angetrieben durch ihre Vielseitigkeit bei Hauterneuerung, Haarentfernung und Gefäßbehandlungen. Multimodale Konsolen, die zwei oder mehr Energiemodalitäten auf einer einzigen Plattform kombinieren, ersetzen veraltete Einzelfunktionseinheiten, wobei die Austauschzyklen in entwickelten Märkten durchschnittlich 4 bis 5 Jahre betragen[2].

Nicht energiebasierte Geräte, darunter injizierbare Verabreichungssysteme, Mikrodermabrasionseinheiten und Implantatportfolios, wachsen prozentual schneller, da Hyaluronsäureformulierungen der nächsten Generation und Poly-L-Milchsäure-Biostimulatoren Patienten anziehen, die allmähliche, natürlich aussehende Ergebnisse gegenüber energiebasierten Behandlungsergebnissen bevorzugen[8].

Nach Verfahrenstyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Nicht-chirurgisch/minimalinvasiv |

51,2 % Anteil (2025) |

Verbraucherpräferenz für minimale Ausfallzeiten |

| Chirurgisch |

13,55 % CAGR (2026–2035) |

Hybride chirurgische Energietechniken |

Nicht-chirurgische Behandlungen – darunter injizierbare Neurotoxine, Füllstoffe und energiebasierte Hautbehandlungen – dominieren den Markt für medizinische Ästhetik, da sie eine Genesung am selben Tag und ein geringeres Risikoprofil ermöglichen. Chirurgische Eingriffe machen zwar einen geringeren Umsatzanteil aus, nehmen aber schnell zu, da Fetttransfertechniken und minimal-invasive Fettabsaugungsvarianten die Grenze zwischen chirurgischen und nicht-chirurgischen Kategorien verwischen[14].

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Gesichtsästhetik |

25,4 % Anteil (2025) |

Neurotoxin- und Füllstoffbedarf |

| Körperformung |

14,35 % CAGR (2026–2035) |

Nicht-invasive Technologie zur Fettreduzierung |

| Hauterneuerung und Straffung |

USD 3.82 Billion (2025) |

Kollagenwiederherstellung bei alternder Bevölkerung |

| Haarentfernung |

USD 2.10 Billion (2025) |

Miniaturisierung der Lasertechnik |

| Andere Anwendungen |

9,8 % CAGR (2026–2035) |

Narbenrevision und Gefäßbehandlungen |

Die Gesichtsästhetik hat den größten Anwendungsanteil im Markt für medizinische Ästhetik, angetrieben durch die weltweite Dominanz von Neurotoxin- (Botulinumtoxin) und Hyaluronsäure-Füllerverfahren. Die Körperkonturierung schreitet jedoch am schnellsten voran, da die Plattformen Kryolipolyse, Radiofrequenzlipolyse und HIFU-Fettvernichtung das Vertrauen der Verbraucher gewinnen und klinische Beweise liefern[12].

Vom Endbenutzer

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Kliniken und Dermatologiepraxen |

42,8 % Anteil (2025) |

Konzentration auf den Facharzt |

| Medizinische Spas |

14,41 % CAGR (2026–2035) |

Konvergenz zwischen Wellness und Ästhetik |

| Krankenhäuser |

USD 3.05 Billion (2025) |

Rekonstruktive und postoperative Ästhetik |

| Geräte für den Heimgebrauch |

11,20 % CAGR (2026–2035) |

Verbrauchernachfrage nach Wartung zu Hause |

Kliniken und dermatologische Praxen sind der Anker der klinischen Infrastruktur des Medical Aesthetics Market und wickeln die meisten injizierbaren und energiebasierten Verfahren ab. Medizinische Spas stellen den am schnellsten wachsenden Endverbraucherkanal dar und vereinen entspannungsorientierte Wellness-Dienstleistungen mit ästhetischen Behandlungen auf klinischem Niveau unter einem Dach[10].

Wettbewerbs-Benchmarking

Der Markt für medizinische Ästhetik weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen zusammen einen geschätzten Umsatzanteil von 42–48 % halten. Der Herfindahl-Hirschman-Index (HHI) liegt im Bereich von 800–1.200 und spiegelt eine wettbewerbsorientierte, aber nicht fragmentierte Landschaft wider, in der Größenvorteile in Forschung und Entwicklung, regulatorischem Fachwissen und Vertriebsnetzen die Marktführer von den Nischenanbietern unterscheiden. Die Konsolidierungsaktivitäten haben sich seit 2022 intensiviert, wobei mehrere große Akquisitionen die Portfoliobreite neu gestaltet haben.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| AbbVie (Allergan Aesthetics) |

~12–16 % |

Botox, Juvederm, CoolSculpting |

Umfangreichstes Injektions-plus-Geräte-Portfolio |

| Galderma |

~8–11 % |

Restylane, Sculptra, Azzalure |

Weltweit führender Anbieter von Füllstoffen und Biostimulatoren |

| Merz Pharma |

~6–9 % |

Xeomin, Radiesse, Belotero |

Differenzierte Neurotoxin- und CaHA-Plattform |

| Cynosure (Hologic) |

~5–8 % |

SculpSure, PicoSure, TempSure |

Energiebasierte Gerätebreite |

| InMode |

~4–7 % |

Morpheus8, BodyTite, FaceTite |

Minimalinvasive RF-unterstützte Plattformen |

| Syneron Candela |

~4–6 % |

GentleMax Pro, VelaShape |

Etablierte Lasersysteme für mehrere Anwendungen |

| Cutera |

~3–5 % |

truSculpt, Excel V+, AviClear |

Innovation bei Akne und Körperkonturierung |

| Alma-Laser |

~3–5 % |

Sopran, Accent Prime, Harmony XL |

Preisgünstiger weltweiter Vertrieb |

| Lumenis |

~2–4 % |

Splendor X, NuEra, Legend Pro+ |

IPL- und RF-Innovation |

| Bausch Health (Solta Medical) |

~2–4 % |

Thermage FLX, Fraxel, Clear + Brilliant |

Erstklassige Hautstraffung und Oberflächenerneuerung |

Aktuelle Nachrichten und Entwicklungen

- Galderma (2024): Abschluss des Börsengangs an der SIX Swiss Exchange und Beschaffung von rund 2,3 Milliarden US-Dollar zur Finanzierung der Erweiterung der Injektionspipeline und des Ausbaus des Vertriebs in Schwellenländern[19].

- Merz Pharmaceuticals (2021): Erwerb einer Mehrheitsbeteiligung am südkoreanischen Biotechnologieunternehmen Hugel für 1,9 Milliarden US-Dollar und erhält damit Zugang zu Produktionskapazitäten für Biosimilar-Botulinumtoxin[21].

- Europäische Kommission (Januar 2024): Die MDR-Übergangsfrist für ästhetische Geräte der Klasse IIb wurde bis Dezember 2028 verlängert, um den Compliance-Druck auf mittelständische Hersteller zu verringern[9].

- Cutera (März 2022): Sicherte sich die 510(k)-Zulassung für AviClear, das erste von der FDA zugelassene energiebasierte Aknebehandlungsgerät, und eröffnete damit eine adressierbare Chance im Wert von geschätzten 600 Millionen US-Dollar auf dem Markt für medizinische Ästhetik[23].

Umfang des Marktberichts für medizinische Ästhetik

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für medizinische Ästhetik – Geräte, Injektionspräparate und zugehörige Verbrauchsmaterialien |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

10,93 % (2026–2035) |

| Marktgröße (2025) |

USD 18.20 Billion |

| Marktgröße (2035) |

USD 51.35 Billion |

| Am schnellsten wachsendes Segment |

Körperformung (nach Anwendung); Medizinische Spas (nach Endbenutzer) |

| Firmenprofil |

10 Hauptakteure (AbbVie, Galderma, Merz, Cynosure, InMode, Syneron Candela, Cutera, Alma Lasers, Lumenis, Bausch Health) |

| Bewertungswährung |

USD Billion |