Zusammenfassung des Marktes für mikrobiologische Tests

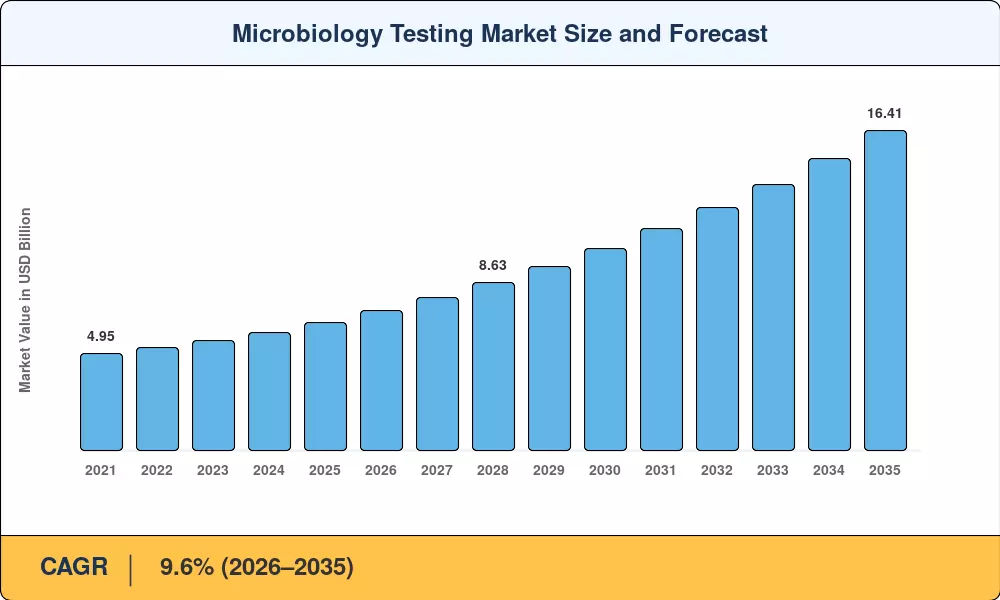

Die globale Marktgröße für mikrobiologische Tests wurde im Jahr 2025 auf 6,55 Milliarden US-Dollar geschätzt, und der Markt wird voraussichtlich von 7,18 Milliarden US-Dollar im Jahr 2026 auf 16,41 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum 2026–2035 eine jährliche Wachstumsrate von 9,6 % verzeichnen. Die zunehmende weltweite Besorgnis über im Krankenhaus erworbene Infektionen hat in Verbindung mit strengeren Arzneimittel- und Lebensmittelsicherheitsvorschriften von Behörden wie der US-amerikanischen FDA und der Europäischen Arzneimittel-Agentur die mikrobielle Qualitätssicherung in den Mittelpunkt der Investitionspläne für die öffentliche Gesundheit gerückt. Allein im Zeitraum 2023–2025 haben Regierungen weltweit über 4,8 Milliarden US-Dollar für Aktionspläne zur Bekämpfung antimikrobieller Resistenzen bereitgestellt und damit direkt die Nachfrage nach fortschrittlicher Testinfrastruktur angekurbelt[2].

Ein tiefgreifender Technologiewandel verändert die Art und Weise, wie Labore Krankheitserreger identifizieren. Traditionelle kulturbasierte Arbeitsabläufe, die einst 48–72 Stunden dauerten, weichen zunehmend KI-gestützten Massenspektrometrieplattformen und syndromalen molekularen Panels, die innerhalb von zwei bis vier Stunden umsetzbare Ergebnisse liefern[3]. Komplette Laborautomatisierungslinien – die Probenverarbeitung, Inkubationsbildgebung und digitales Plattenlesen integrieren – sind die wichtigste Antwort auf die zweistellige Zahl offener Stellen für Technologen in klinischen Laboren in Nordamerika und Europa[4]. Die Investitionen in diese automatisierten Plattformen überstiegen im Jahr 2024 weltweit 1,2 Milliarden US-Dollar, eine Zahl, die sich bis 2030 voraussichtlich verdoppeln wird.

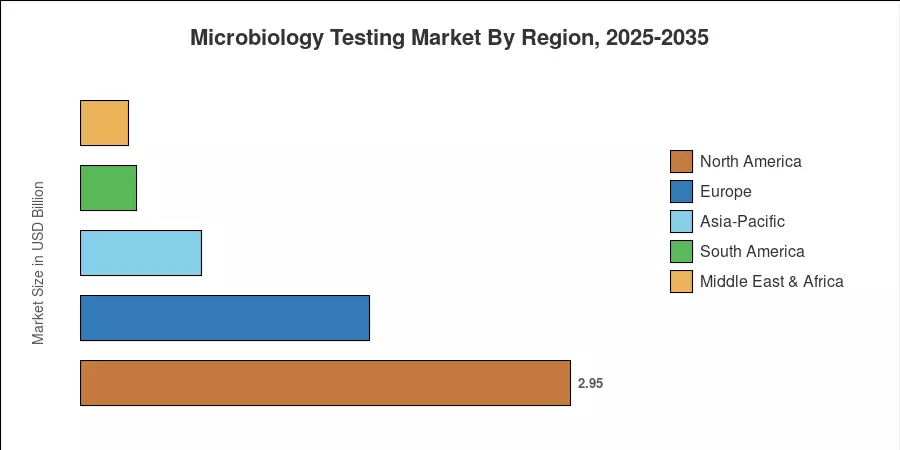

Nordamerika hatte mit einem Umsatzanteil von etwa 45,1 % im Jahr 2025 die dominierende Stellung auf dem Markt für mikrobiologische Tests, gestützt durch hohe Volumina an diagnostischen Tests und starke Erstattungsstrukturen. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 11,2 % bis 2035 die am schnellsten wachsende Region, angetrieben durch den Ausbau der Krankenhausnetzwerke in China und Indien. Europa sicherte sich mit rund 26,5 % den zweitgrößten Anteil, verankert durch strenge EU-Pharma-GMP-Richtlinien. Das kommende Jahrzehnt wird Hersteller belohnen, die schnelle Diagnosen mit Cloud-basierten Analysen und Remote-Support-Ökosystemen bündeln können.

Wichtige Erkenntnisse aus dem Bericht

• Auf Antrag

- Die klinische Diagnostik machte im Jahr 2025 etwa 33,4 % des Marktumsatzes für Mikrobiologietests aus, was die starke Nachfrage in Akutkrankenhäusern und Referenzlabors widerspiegelt.

- Es wird prognostiziert, dass die Prüfung von Kosmetik- und Körperpflegeprodukten bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % zunehmen wird, unterstützt durch die Ausweitung der Durchsetzung der EU-Kosmetikverordnung.

• Nach Produkt

- Reagenzien und Verbrauchsmaterialien stellten im Jahr 2025 aufgrund wiederkehrender Beschaffungszyklen das größte Produktsegment im Markt für mikrobiologische Tests dar.

- Instrumente und Ausrüstung wachsen mit einer jährlichen Wachstumsrate von 12,6 %, da Labore auf automatisierte Plattformen umsteigen.

• Nach Technologie

- Kulturbasierte Methoden behielten im Jahr 2025 einen Umsatzanteil von 49,4 % am Markt für mikrobiologische Tests und blieben der regulatorische Goldstandard für Bestätigungstests.

- Es wird prognostiziert, dass die Molekulardiagnostik zwischen 2026 und 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % wachsen wird, dem schnellsten aller Technologiesegmente.

• Nach Endbenutzer

- Krankenhäuser und Diagnoselabore beherrschten im Jahr 2025 über 56 % des Marktes für mikrobiologische Tests.

- Akademische und Forschungsinstitute verzeichnen bis 2035 die schnellste Endbenutzer-CAGR von 13,4 %.

• Nach Region

- Nordamerika führte den Markt für mikrobiologische Tests mit einem Umsatzanteil von 45,1 % im Jahr 2025 an.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 11,2 % erreichen, was auf den Ausbau der Gesundheitsinfrastruktur zurückzuführen ist.

Marktgröße und Prognose (2021–2035)

Die Daten in diesem Abschnitt spiegeln das proprietäre Schätzsystem von Market Research Future wider und umfassen Primärinterviews mit Laborleitern, Beschaffungsleitern und veröffentlichte behördliche Unterlagen. Historische Zahlen (2021–2024) werden aus Umsatzangaben von Unternehmen und Daten von Handelsverbänden abgeleitet; Die prognostizierten Werte (2026–2035) basieren auf einem kalibrierten zusammengesetzten Wachstumsmodell, das mit Informationen Dritter verglichen wird.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Steigende Belastung durch antimikrobielle Resistenzen |

~18 % |

Global |

Langfristig (≥4 Jahre) |

[2] |

| Laborautomatisierung und Arbeitskräftemangel |

~16 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[4] |

| Verschärfung der Arzneimittel- und Lebensmittelsicherheitsvorschriften |

~15 % |

Global |

Kurzfristig (≤2 Jahre) |

[12] |

| Einführung eines Syndrom-Molekularpanels |

~14 % |

Nordamerika, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[3] |

| Ausbau der Krankenhausinfrastruktur in Schwellenländern |

~13 % |

Asien-Pazifik, Südamerika |

Langfristig (≥4 Jahre) |

[10] |

| KI-gestützte schnelle Identifizierung von Krankheitserregern |

~12 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[9] |

| Erweiterung der Vorschriften für Kosmetik und Körperpflege |

~12 % |

Europa, Asien-Pazifik |

Kurzfristig (≤2 Jahre) |

[15] |

Steigende Belastung durch antimikrobielle Resistenzen

Laut dem Globalen Aktionsplan der WHO zur Bekämpfung antimikrobieller Resistenzen starben im Jahr 2019 1,27 Millionen Menschen an arzneimittelresistenten Krankheiten und könnten bis 2050 jährlich zu 10 Millionen Todesfällen führen, wenn keine Maßnahmen ergriffen werden[2]. Regierungen in den G7- und G20-Ländern haben auf dieses existenzielle Problem der öffentlichen Gesundheit reagiert, indem sie zwischen 2023 und 2025 rund 4,8 Milliarden US-Dollar für die Überwachung und Verwaltung antibiotischer Resistenzen bereitgestellt haben. Der Markt für mikrobiologische Tests erfährt direkte Auswirkungenklinische LaboreDie Verpflichtung, Empfindlichkeitsdaten an nationale Überwachungsregister zu melden, führt zu einem Anstieg des Umfangs und der Häufigkeit mikrobiologischer Tests.

Laborautomatisierung und Arbeitskräftemangel

Vollständige Laborautomatisierungsplattformen – die Kombination von voranalytischen Spursystemen, automatisierter Inkubation und digitaler Kolonienzählung – reduzieren die manuelle Handhabung um bis zu 70 %, sodass ein einzelner Techniker Arbeitsbelastungen bewältigen kann, für die zuvor drei erforderlich waren. Die Investitionsausgaben für diese Plattformen beliefen sich im Jahr 2024 auf über 1,2 Milliarden US-Dollar, und die Beschaffungspipelines deuten auf eine Verdoppelung bis 2030 hin. Diese Personaldynamik ist mittelfristig ein struktureller Rückenwind für den Markt für mikrobiologische Tests.

Verschärfung der Arzneimittel- und Lebensmittelsicherheitsvorschriften

Die Arzneimittelstrategie der EU[12]Das im Jahr 2020 verabschiedete und im Jahr 2023 durch die geänderten Anhang 1 GMP-Regeln umgesetzte Gesetz erfordert eine verbesserte Umweltüberwachung undSterilitätsprüfungfür alle pharmazeutischen Produktionsstandorte. Die überarbeiteten Current Good Manufacturing Practice-Standards der US-amerikanischen FDA fordern außerdem schnelle mikrobiologische Verfahren für Sterilitäts- und Keimfreisetzungstests. Diese regulatorischen Änderungen machen die freiwilligen Schnellverfahren obligatorisch und vergrößern den Markt für mikrobiologische Tests.

Einführung des Syndromic Molecular Panel

Multiplex-PCR-Panels, die gleichzeitig mehr als 20 Krankheitserreger der Atemwege, des Magen-Darm-Trakts oder des Blutkreislaufs innerhalb von ein bis zwei Stunden nachweisen, sind vom Notfalleinsatz zur routinemäßigen klinischen Praxis übergegangen[3]. Krankenhaussysteme berichten von einer Verkürzung der Zeit bis zur zielgerichteten Therapie um 35 % und einer Reduzierung unnötiger Breitbandantibiotika-Verschreibungen um 22 % durch den Einsatz dieser Panels. Panel-Hersteller erweitern ihr Angebot um transplantationsbedingte und tropische Krankheitserreger und erhöhen so ihre Bedeutung auf dem Markt für mikrobiologische Tests.

Analyse der Auswirkungen von Beschränkungen

Die nachstehenden Prozentsätze der negativen Auswirkungen stellen geschätzte Gegenwinde für den Wachstumskurs des Marktes für mikrobiologische Tests dar. Es handelt sich um Richtungsgewichtungen, die nicht eins zu eins von der CAGR abgezogen werden.

| Zurückhaltung |

~% negative Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Hohe Kapitalkosten automatisierter Plattformen |

~–6 % |

Schwellenländer |

Kurzfristig (≤2 Jahre) |

[16] |

| Komplexität der behördlichen Genehmigung für neuartige Schnellmethoden |

~–5 % |

Global |

Mittelfristig (2–4 Jahre) |

[17] |

| Unterschiede bei der Erstattung zwischen den Kostenträgern |

~–4 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[18] |

| Fragilität der Lieferkette für Reagenzrohstoffe |

~–4 % |

Global |

Kurzfristig (≤2 Jahre) |

[19] |

| Herausforderungen bei Dateninteroperabilität und LIS-Integration |

~–3 % |

Global |

Mittelfristig (2–4 Jahre) |

[20] |

Hohe Kapitalkosten automatisierter Plattformen

Eine vollständig integrierte komplette Laborautomatisierungslinie kann zwischen 1,5 und 4 Millionen US-Dollar kosten und ist für die meisten mittelständischen Institutionen in Südasien, Afrika südlich der Sahara und Südamerika unerschwinglich[16]. Selbst in einkommensstarken Umfeldern schrecken Beschaffungsausschüsse noch immer von Rückzahlungsfristen über fünf Jahren ab. Reagenzienmiet- und Managed-Service-Modelle mildern dieses Hindernis teilweise, die Akzeptanz ist jedoch lückenhaft, was zu einer Dynamik zweier Geschwindigkeiten auf dem Markt für Mikrobiologietests führt.

Komplexität der behördlichen Zulassung für neuartige Schnellmethoden

Um einen neuen molekulardiagnostischen oder massenspektrometrischen Assay von der Entwicklung bis zur zugelassenen klinischen Verwendung zu bringen, sind in der Regel vier bis sieben Jahre und 15–30 Millionen US-Dollar an Zulassungsanträgen für den FDA 510(k)/De Novo-Pfad, EU IVDR und vergleichbare Rahmenwerke in Japan und China erforderlich[17]. Die der EUIn-vitro-DiagnostikDurch die Verordnung wurden die Klassifizierungsstufen und die Anforderungen an benannte Stellen erhöht, was die Produkteinführung verlangsamte. Diese regulatorischen Reibungen verzögern das Tempo, mit dem sich Innovationen im Markt für mikrobiologische Tests niederschlagen.

Unterschiede bei der Erstattung zwischen den Kostenträgern

Viele Kostenträger erstatten die Kosten für schnelle molekulare Tests nur geringfügig höher als für Standardkulturen, obwohl sie im Allgemeinen drei- bis fünfmal mehr pro Test kosten[18]. In den USA hat die CMS-Gebührenordnung für klinische Labore nicht mit der technologischen Revolution Schritt gehalten, und die Deckung durch private Kostenträger variiert stark je nach Bundesstaat und Plan. Diese Erstattungslücken behindern den Übergang von alten zu fortschrittlichen Verfahren auf dem Markt für mikrobiologische Tests.

Marktchancen für mikrobiologische Tests

Point-of-Care-Mikrobiologie in ressourcenarmen Umgebungen

Tragbare, kartuschenbasierte Molekularplattformen, die keine Kühlkettenreagenzien oder geschulte Mikrobiologen erfordern, ermöglichen Tests auf ländlicher und Bezirksebene in Südasien und Afrika südlich der Sahara[10]. Dieser aufstrebende Markt könnte bis 2032 zusätzliche Einnahmen in Höhe von 800 Millionen US-Dollar für den Markt für Mikrobiologietests bringen.

KI-gesteuerte prädiktive Mikrobiologie und Datenmonetarisierung

Krankenhäuser mit Millionen von Aufzeichnungen über mikrobielle Isolate pro Jahr sitzen auf einem untermonetarisierten Vermögenswert. In der Cloud gehostete Plattformen, die anonymisierte Anfälligkeitsmuster sammeln, können Pharmaunternehmen, Gesundheitsbehörden und Versicherern auf Abonnementbasis Resistenz-Heatmaps in Echtzeit zur Verfügung stellen[9]. Die Data-as-a-Service-Schicht ist ein neues Geschäftsmodell, das die bestehenden Einnahmequellen für Instrumente und Reagenzien im Markt für mikrobiologische Tests ergänzt.

Verbesserungen der pharmazeutischen Keimbelastung und der Umweltüberwachung

Da die überarbeiteten EU-Anhang-1-Richtlinien eine kontinuierliche Umgebungsüberwachung in aseptischen Produktionsanlagen vorschreiben, investieren Pharmaunternehmen weltweit in Plattformen zur schnellen Keimbelastung, die im Vergleich zum herkömmlichen 14-Tage-Sterilitätstest Ergebnisse in weniger als vier Stunden liefern[12]. Dieser regulatorische Sogeffekt erstreckt sich auf alle Auftragsfertigungsunternehmen und schafft eine dauerhafte Chance für wiederkehrende Umsätze.

Begleitdiagnostik für neuartige Antiinfektiva

Die wachsende Pipeline an Schmalspektrum-Antibiotika und Bakteriophagen-Therapien erfordert eine abgestimmte Begleitdiagnostik zur Identifizierung anfälliger Organismen[2]. Aufsichtsbehörden verknüpfen die Zulassung von Antiinfektiva zunehmend mit gemeinsam entwickelten diagnostischen Tests und replizieren so das Onkologie-Companion-Diagnose-Modell. Diese Konvergenz eröffnet eine margenstarke Nische im Markt für mikrobiologische Tests.

Mikrobiologische Tests in der Veterinärmedizin und Aquakultur

Die Vorschriften zum Schutz antimikrobieller Mittel erstrecken sich über die menschliche Gesundheit hinaus auf Nutztiere und Aquakulturen. Die im Januar 2022 in Kraft getretene EU-Verordnung über Tierarzneimittel schränkt den prophylaktischen Einsatz von Antibiotika bei zur Lebensmittelerzeugung genutzten Tieren ein und schreibt vor der Behandlung eine Empfindlichkeitsprüfung vor[15]. Diese Regulierungswelle führt zu einer parallelen vertikalen Testnachfrage.

Zukunftsaussichten für den Markt für mikrobiologische Tests

KI-gestützte diagnostische Entscheidungsunterstützung

Bis 2030 werden schätzungsweise 40 % der hochkomplexen Mikrobiologielabore in den OECD-Ländern KI-gestützte Koloniemorphologie-Lesegeräte und Anfälligkeitsvorhersage-Engines einsetzen[9]. Diese Systeme lernen von isolierten institutionellen Bibliotheken, um ungewöhnliche Resistenzmuster zu kennzeichnen, bevor konventionelle phänotypische Ergebnisse verfügbar sind, wodurch klinische Entscheidungsfenster komprimiert werden. Der Markt für mikrobiologische Tests wird zunehmend Wert auf Plattformen legen, die Hardware mit sich ständig verbessernden Algorithmenschichten kombinieren.

Plattformkonsolidierung und Ökosystemökonomie

Hersteller verlagern den Verkauf eigenständiger Instrumente hin zu integrierten Plattform-Ökosystemen, die Hardware, Verbrauchsmaterialien, Middleware und Cloud-Analysen im Rahmen mehrjähriger Managed-Service-Verträge bündeln. Dieses plattformökonomische Modell erhöht die Umstellungskosten und stabilisiert wiederkehrende Einnahmen, wodurch die Wettbewerbsdynamik im Markt für mikrobiologische Tests neu gestaltet wird. Labore profitieren von einer vorhersehbaren Budgetierung und vom Anbieter verwalteten Verfügbarkeitsgarantien.

Dezentrale und patientennahe Testmodelle

Fortschritte in der Mikrofluidik-Kartuschentechnologie und der isothermen Verstärkung rücken mikrobiologische Tests näher an das Krankenbett des Patienten, in die Notaufnahme und in die Ambulanz[13][14]. Die Investitionen der IVD-Branche in von der CLIA befreite und CE-gekennzeichnete Point-of-Care-Mikrobiologieplattformen beliefen sich im Jahr 2024 auf über 700 Millionen US-Dollar. Die Dezentralisierung wird die adressierbare Präsenz des Marktes für Mikrobiologietests weit über zentralisierte Krankenhauslabore hinaus erweitern.

Nachhaltigkeit und grüne Laborpraktiken

Die Nachhaltigkeit von Laboren entwickelt sich zu einem Beschaffungskriterium. Das My Green Lab-Zertifizierungsprogramm wird inzwischen von über 1.500 Institutionen weltweit übernommen[21]. Hersteller von mikrobiologischen Verbrauchsmaterialien, die den Anteil an Einwegplastik reduzieren, die Kühlkettenlogistik optimieren und Rücknahme-Recyclingprogramme anbieten, werden bei der Bewertung von Ausschreibungen bevorzugt bewertet. ESG-Berichtspflichten aus der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen werden bis 2035 weitere Anreize für die Beschaffung umweltfreundlicher Labore auf dem Markt für mikrobiologische Tests schaffen.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

45,1 % Anteil (2025) |

Laborautomatisierung, AMR-Überwachung und Einführung molekularer Panels |

| Europa |

26,5 % Anteil (2025) |

EU-IVDR-Konformität, Pharma-QC-Upgrades nach Anhang 1 |

| Asien-Pazifik |

11,2 % CAGR (2026–2035) |

Ausbau des Krankenhausnetzes, Belastung durch Infektionskrankheiten |

| Südamerika |

USD 0.34 Billion (2025) |

Modernisierung des öffentlichen Gesundheitslabors, Tuberkulosediagnostik |

| Naher Osten und Afrika |

USD 0.29 Billion (2025) |

Von Spendern finanzierte Diagnoseprogramme, Lebensmittelsicherheitsstandards |

| Gesamt |

USD 6.55 Billion (2025) |

— |

Der Markt für Mikrobiologietests weist eine ausgeprägte geografische Hierarchie auf, wobei ausgereifte Gesundheitssysteme in Nordamerika und Europa mehr als 70 % des weltweiten Umsatzes ausmachen, während der Asien-Pazifik-Raum den steilsten Wachstumspfad aufweist.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

~78 % des regionalen Anteils |

CMS-Erstattungsreform, Modernisierung des VA-Krankenhauses |

| Kanada |

8,2 % CAGR (2026–2035) |

Laborkonsolidierungsprogramme der Provinz |

| Mexiko |

USD 0.12 Billion (2025) |

COFEPRIS-Regulierungsmodernisierung |

Die Vereinigten Staaten sind nach wie vor der größte Einzelbeitragszahler auf Länderebene zum Markt für mikrobiologische Tests, angetrieben durch über 260.000 CLIA-zertifizierte Labore und eine starke institutionelle Nachfrage seitens des VA Health System und großer IDN-Netzwerke. Kanadas interprovinzielle Laborkonsolidierungsinitiative zentralisiert hochkomplexe mikrobiologische Tests in regionalen Zentren und beschleunigt so die Automatisierungsinvestitionen. Mexiko befindet sich in einem frühen Stadium seines Upgrade-Zyklus, da COFEPRIS die pharmazeutischen Qualitätsstandards näher an die FDA-Benchmarks anpasst und die adressierbare Testbasis schrittweise erweitert[7][18].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

~23 % des regionalen Anteils |

DIN/ISO-Pharma-QC-Standards, Charité-Netzwerk |

| Vereinigtes Königreich |

9,4 % CAGR (2026–2035) |

NHS AMR 5-Jahres-Aktionsplan |

| Frankreich |

USD 0.27 Billion (2025) |

ANSM-Schnellverfahrensmandate |

| Italien |

8,8 % CAGR (2026–2035) |

Nationaler Plan gegen antimikrobielle Resistenzen |

| Spanien |

~8 % des regionalen Anteils |

Modernisierung des nationalen Gesundheitssystems |

| Nordische Länder |

9,1 % CAGR (2026–2035) |

Grenzüberschreitende Überwachungsnetzwerke |

| Russland |

USD 0.09 Billion (2025) |

Der inländische Produktionsschub des Bundes |

| Restliches Europa |

~14 % des regionalen Anteils |

Upgrades der EU-IVDR-Konformität |

Der europäische Markt für mikrobiologische Tests ist geprägt von einer strengen regulatorischen Harmonisierung im Rahmen des IVDR-Rahmens und einer europaweiten AMR-Überwachung durch das EARS-Net des ECDC. Der langfristige NHS-Plan des Vereinigten Königreichs sieht 500 Millionen Pfund für die diagnostische Transformation vor, einschließlich Point-of-Care- und schnelle Plattformen für die molekulare Mikrobiologie[4][12].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

~36 % des regionalen Anteils |

Initiative „Gesundes China 2030“. |

| Indien |

12,8 % CAGR (2026–2035) |

Erweiterung der NABL-Akkreditierung, Tuberkulosediagnostik |

| Japan |

USD 0.19 Billion (2025) |

PMDA-Fast-Track für schnelle Diagnostik |

| Südkorea |

10,5 % CAGR (2026–2035) |

Investitionen in die K-BioHealth-Strategie |

| ASEAN |

~11 % des regionalen Anteils |

Beschaffung wesentlicher Diagnostika der WHO |

| Rest der Asien-Pazifik-Region |

10,2 % CAGR (2026–2035) |

Spendergestützte Laborstärkung |

Der asiatisch-pazifische Raum stellt den dynamischsten Wachstumskorridor im Markt für mikrobiologische Tests dar. Chinas Politikrahmen „Gesundes China 2030“ hat seit 2021 über 3 Milliarden US-Dollar für die Laborinfrastruktur für Infektionskrankheiten bereitgestellt, während Indiens National Accreditation Board for Testing and Calibration Laboratories (NABL) qualitätszertifizierte mikrobiologische Dienstleistungen in Tier-2- und Tier-3-Städte einführt[10].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

~54 % des regionalen Anteils |

ANVISA-Durchsetzung der pharmazeutischen Qualitätskontrolle |

| Argentinien |

8,6 % CAGR (2026–2035) |

ANMAT-Labor-Upgrade-Aufträge |

| Rest von Südamerika |

USD 0.07 Billion (2025) |

PAHO-unterstützte Diagnoseprogramme |

Brasilien dominiert den südamerikanischen Markt für mikrobiologische Tests und profitiert von der fortschreitenden Angleichung von ANVISA an die pharmazeutischen Qualitätsstandards der ICH. Argentiniens ANMAT hat beschleunigte Registrierungswege für schnelle mikrobielle Methoden eingeführt und so den wettbewerbsfähigen Markteintritt gefördert[16].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

~28 % des regionalen Anteils |

Vision 2030 Gesundheitsstadtprojekte |

| Vereinigte Arabische Emirate |

10,8 % CAGR (2026–2035) |

Laborakkreditierung der Dubai Health Authority |

| Südafrika |

USD 0.05 Billion (2025) |

NHLS-Tests auf Tuberkulose und HIV-assoziierte Infektionen |

| Ägypten |

9,5 % CAGR (2026–2035) |

Einführung einer allgemeinen Krankenversicherung |

| Rest von MEA |

~22 % des regionalen Anteils |

Global Fund- und PEPFAR-Ausschreibungen |

Der Markt für mikrobiologische Tests in der Region Naher Osten und Afrika ist gespalten zwischen Staaten des Golf-Kooperationsrates, die in erstklassige Laborinfrastruktur investieren, und Ländern südlich der Sahara, in denen geberfinanzierte Programme die Beschaffung vorantreiben. Das National Health Laboratory-Netzwerk Saudi-Arabiens, ein Eckpfeiler der Vision 2030, setzt in 15 neuen Krankenhauskomplexen vollautomatische Mikrobiologielinien ein[10].

Marktsegmentierung für mikrobiologische Tests

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Klinische Diagnostik |

33,4 % Anteil (2025) |

Krankenhaus-Sepsis- und Respiratory-Panel-Protokolle |

| QC für Pharmazeutik und Biotechnologie |

9,8 % CAGR (2026–2035) |

Annex 1 und FDA cGMP-Anforderungen |

| Lebensmittel- und Getränketests |

USD 1.08 Billion (2025) |

Durchsetzung der FSMA-Regeln für präventive Kontrollen |

| Prüfung von Kosmetik- und Körperpflegeprodukten |

12,1 % CAGR (2026–2035) |

Erweiterung der EU-Kosmetikverordnung |

| Umweltüberwachung |

USD 0.42 Billion (2025) |

Einhaltung von Reinraum- und Wasserversorgungsvorschriften |

Die klinische Diagnostik ist ein zentraler Bestandteil der Anwendungslandschaft des Mikrobiologie-Testmarkts, wobei Akutkrankenhäuser den Großteil des Blutkultur-, Urinkultur- und Atemwegsprobenvolumens ausmachen. Pharmazeutische QC-Tests nehmen zu, da globale Regulierungsbehörden kürzere Durchlaufzeiten für Sterilitäts- und Keimfreisetzungsprotokolle vorschreiben, was zu einem Upgrade-Druck bei Auftragsfertigungsunternehmen führt.

Nach Produkt

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Reagenzien und Verbrauchsmaterialien |

Dominantes Segment (2025) |

Wiederkehrende Beschaffung über alle Endbenutzer hinweg |

| Instrumente und Ausrüstung |

12,6 % CAGR (2026–2035) |

Automatisierung und MALDI-TOF-Austauschzyklen |

| Software & Dienstleistungen |

USD 0.48 Billion (2025) |

Nachfrage nach LIS-Integration und Cloud-Analysen |

Reagenzien und Verbrauchsmaterialien erwirtschaften den Großteil des Umsatzes des Marktes für Mikrobiologietests durch eine Wiederholungskaufdynamik, die an das Testvolumen gebunden ist. Instrumente und Ausrüstung stellen die am schnellsten wachsende Produktkategorie dar, da Labore alternde Inkubatoren und manuelle Empfindlichkeitssysteme durch automatisierte Plattformen ersetzen, die eine digitale, bildbasierte Kolonieablesung ermöglichen.

Durch Technologie

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Kulturbasiertes Testen |

49,4 % Anteil (2025) |

Regulatorischer Goldstandard-Status |

| Molekulare Diagnostik |

13,2 % CAGR (2026–2035) |

Multiplex-PCR und Syndrom-Panels |

| Massenspektrometrie (MALDI-TOF) |

USD 0.72 Billion (2025) |

Schnelle Identifizierung auf Artenebene |

| Immundiagnostik |

8,9 % CAGR (2026–2035) |

Lateral-Flow- und ELISA-basiertes Screening |

Kulturbasierte Methoden bleiben auf dem Markt für mikrobiologische Tests unverzichtbar und dienen als bestätigendes Rückgrat, anhand dessen neuere Technologien validiert werden.Molekulare Diagnostikgewinnen schnell an Boden durch syndromische Panels, die mehr als 20 Ziele aus einer einzelnen Probe in weniger als zwei Stunden erkennen und so die Zeit bis zur Behandlung in Intensivpflegeeinrichtungen erheblich verkürzen[3][8].

Vom Endbenutzer

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Krankenhäuser und Diagnoselabore |

56,1 % Anteil (2025) |

Hohes tägliches Testvolumen und Automatisierungsbudgets |

| Pharma- und Biotechnologieunternehmen |

USD 1.15 Billion (2025) |

Einhaltung der behördlichen Qualitätskontrollen |

| Akademische und Forschungsinstitute |

13,4 % CAGR (2026–2035) |

Erweiterung der AMR-Forschungsförderung |

| Lebensmittel- und Kosmetikhersteller |

10,4 % CAGR (2026–2035) |

QC-Anforderungen für die Lieferkette |

Krankenhäuser und diagnostische Labore dominieren den Endbenutzermix des Marktes für Mikrobiologietests und verarbeiten täglich Hunderttausende Proben aus den Kategorien Blut, Atemwege, Wunden und Urin. Akademische und Forschungsinstitute entwickeln sich zu den am schnellsten wachsenden Endnutzern, angetrieben durch staatliche und philanthropische AMR-Forschungsstipendien, die im Jahr 2024 weltweit 2,1 Milliarden US-Dollar erreichten[2].

Wettbewerbs-Benchmarking

Der Markt für mikrobiologische Tests weist eine mittlere Konzentration auf, wobei die fünf führenden Unternehmen schätzungsweise 48–55 % des weltweiten Umsatzes kontrollieren. Der Herfindahl-Hirschman-Index liegt im mäßig konzentrierten Bereich und spiegelt eine Mischung aus großen, diversifizierten Diagnostikunternehmen und spezialisierten, auf Mikrobiologie ausgerichteten Akteuren wider. Der Wettbewerb konzentriert sich auf die Breite der Testmenüs, die Tiefe der Automatisierungsintegration und die Möglichkeit, Managed-Service-Verträge anzubieten.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| bioMérieux |

~12–16 % |

VITEK-, BacT/ALERT- und BIOFIRE-Panels |

Marktführer im Bereich der Vollspektrum-Mikrobiologie mit dem umfassendsten Automatisierungsportfolio |

| Becton, Dickinson (BD) |

~10–13 % |

BD BACTEC, BD Phoenix, BD Kiestra |

Integrierter Workflow von der Voranalyse bis zur Identifizierung |

| Danaher (Beckman Coulter / Cepheid) |

~8–11 % |

GeneXpert, DxM MicroScan |

Molekulare und phänotypische Dual-Plattform-Strategie |

| Thermo Fisher Scientific |

~7–10 % |

Oxoid, Sensititre, Applied Biosystems |

Breites Reagenzien- und Instrumentenportfolio für Klinik und Industrie |

| Bruker |

~5–8 % |

MALDI-Biotyper |

Dominante Massenspektrometrie-Identifizierungsplattform |

| Merck KGaA |

~4–6 % |

Millipore Steritest, Umweltüberwachung |

Der Schwerpunkt liegt auf pharmazeutischer Qualitätskontrolle und Umweltüberwachung |

| Bio-Rad-Labors |

~3–5 % |

VITEK MS (OEM), Qualitätskontrollen |

QC-Standards und die Nische der Immundiagnostik |

| Hologic |

~2–4 % |

Panther Fusion, Aptima |

Molekulare Tests für Frauengesundheit und STI |

| Charles River Laboratories |

~2–4 % |

Endosafe, Celsis |

Pharmazeutische Schnelltests auf Sterilität und Endotoxin |

| Neogen Corporation |

~1–3 % |

Soleris, ANSR |

Spezialist für schnelle Mikrobiologie im Bereich Lebensmittelsicherheit |

Aktuelle Nachrichten und Entwicklungen

-

bioMérieux(September 2024): Einführung des BIOFIRE® SPOTFIRE® Respiratory/Sore Throat (R/ST) Panel Mini, eines speziellen Point-of-Care-Multiplex-PCR-Tests, der gleichzeitig fünf häufige virale und bakterielle Ursachen von Atemwegsinfektionen in etwa 15 Minuten im Rahmen eines CLIA-freien Arbeitsablaufs identifiziert

- Danaher / Cepheid (Mai 2023): Erhielt die FDA-Zulassung für das Multiplex-Panel Xpert[17].

- Europäische Kommission (August 2022): Veröffentlichung überarbeiteter EU-Anhang 1 GMP-Richtlinien, die eine verbesserte Umweltüberwachung bei der aseptischen Arzneimittelherstellung vorschreiben und die Nachfrage nach Schnellverfahren erhöhen[12].

- Thermo Fisher Scientific (Mai 2024): Weiterentwicklung einer langfristigen Strategie zur Portfoliooptimierung durch den Abschluss einer Vereinbarung zur Veräußerung seines traditionellen Mikrobiologie-Geschäftsbereichs an Astorg für 1,1 Milliarden US-Dollar und Übertragung seiner ausgereiften Kulturmedien- und AST-Portfolios an die Private-Equity-Gruppe.

FAQs

Q1. Wie sollten Beschaffungsteams in Krankenhäusern die Gesamtbetriebskosten für automatisierte Mikrobiologieplattformen bewerten?

Berücksichtigen Sie Mietverträge für Reagenzien, jährliche Serviceverträge und Einsparungen beim Personalabbau über einen Zeitraum von fünf Jahren – nicht nur den anfänglichen Kapitalpreis. Die meisten Anbieter bieten Managed-Service-Modelle an, die Hardware, Verbrauchsmaterialien und Wartung in einer einzigen Gebühr pro Test bündeln.

Q2. Was unterscheidet die MALDI-TOF-Massenspektrometrie von molekularen Syndrom-Panels im klinischen Arbeitsablauf?

MALDI-TOF identifiziert Organismen aus isolierten Kolonien in weniger als zwei Minuten und zu sehr geringen Kosten pro Test, während syndromale Panels Krankheitserreger direkt aus Proben in ein bis zwei Stunden ohne vorherige Kultur nachweisen. Jeder dient einer bestimmten Phase des Diagnosealgorithmus[3].

Q3. Wie wirkt sich der IVDR-Rahmen der EU auf Hersteller mikrobiologischer Tests aus, die auf europäische Märkte drängen?

Hersteller sollten für die vollständige Compliance in ihren Portfolios vier bis sieben Jahre und 15–30 Millionen US-Dollar einplanen[17].

Q4. Welche Marktsegmente für mikrobiologische Tests bieten die höchsten Margen für Diagnostikunternehmen?

Proprietäre molekulare Assay-Kartuschen und Reagenzien-Verbrauchsmaterialien für geschlossene Systeme liefern in der Regel Bruttomargen von über 65 %, verglichen mit 40–50 % für Kulturmedien und Reagenzien mit offener Plattform.

F5. Wie beeinflussen Antimicrobial-Stewardship-Programme die Bestellmuster für Labortests?

Stewardship-Programme schreiben Reflexanfälligkeitstests vor und schränken Breitspektrum-Verschreibungen ein, bis die Identifizierung des Organismus bestätigt ist. Dies erhöht die Anzahl mikrobiologischer Tests pro Aufnahme um schätzungsweise 18–25 %.[2][8].

F6. Welche Rolle spielt der Markt für mikrobiologische Tests bei der Einhaltung der Lebensmittelsicherheit in der Lieferkette?

Lebensmittelhersteller verlassen sich auf Methoden zur schnellen Erkennung von Krankheitserregern, um die mikrobiologischen Kriterien der FSMA Preventive Controls und der EU-Verordnung 2073/2005 vor der Produktfreigabe zu erfüllen. Bei Nichteinhaltung kommt es zu Rückrufen und Einfuhrverboten[15].

F7. Wie passt sich der Markt für mikrobiologische Tests an, um Veterinär- und Aquakulturanwendungen zu bedienen?

Veterinärspezifische Anfälligkeitspanels und artangepasste Kulturmedien nehmen zu, da EU- und CODEX-Vorschriften den prophylaktischen Einsatz von Antibiotika bei zur Lebensmittelerzeugung genutzten Tieren einschränken. Dieses Segment bleibt klein, wächst aber zweistellig[15].

Umfang des Mikrobiologietests-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für mikrobiologische Tests, der klinische, pharmazeutische, Lebensmittel-, Kosmetik- und Umweltanwendungen abdeckt |

| Studienzeit |

2021–2035 |

| CAGR |

9,6 % (2026–2035) |

| Marktgröße (2025) |

USD 6.55 Billion |

| Marktgröße (2035) |

USD 16.41 Billion |

| Am schnellsten wachsende Segmente |

Molekulare Diagnostik (Technologie); Akademische und Forschungsinstitute (Endbenutzer); Kosmetikprüfung (Anwendung) |

| Firmenprofil |

bioMérieux, BD, Danaher, Thermo Fisher, Bruker, Merck KGaA, Bio-Rad, Hologic, Charles River, Neogen |

| Bewertungswährung |

USD Billion |