微生物検査市場の概要

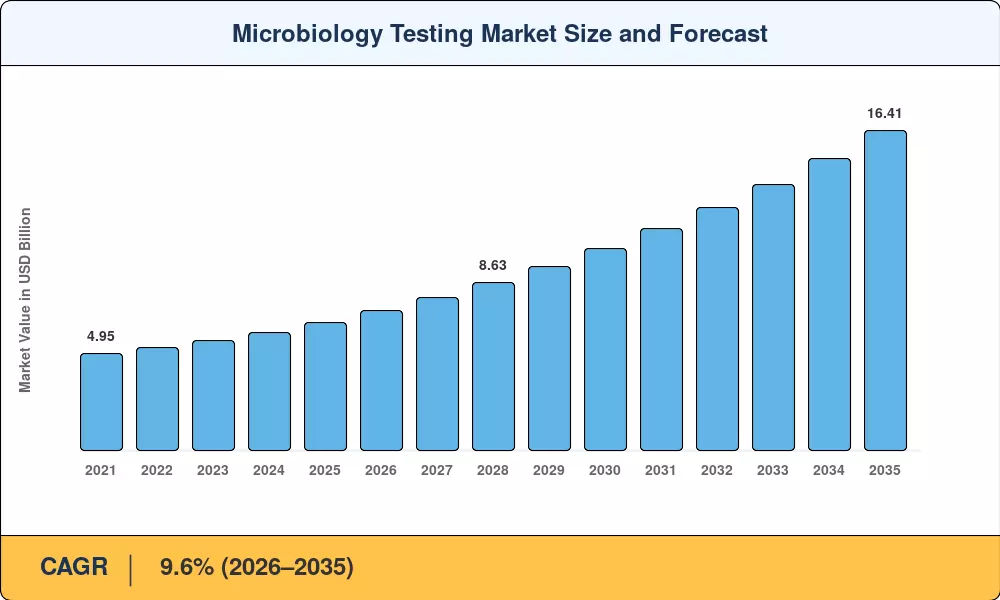

世界の微生物検査市場規模は2025年に65億5,000万米ドルと評価され、市場は2026年の71億8,000万米ドルから2035年までに164億1,000万米ドルに成長すると予測されており、2026年から2035年の予測期間中に9.6%のCAGRを記録します。 院内感染に対する世界的な懸念の高まりと、米国 FDA や欧州医薬品庁などの機関による医薬品および食品の安全規制の強化と相まって、微生物の品質保証が公衆衛生投資課題の中心に据えられています。世界中の政府は、2023 年から 2025 年の間だけで抗菌薬耐性行動計画に 48 億米ドル以上を割り当て、高度な検査インフラストラクチャの需要に直接応えています[2].

技術の大幅な移行により、研究室が病原体を特定する方法が変わりつつあります。かつては 48 ~ 72 時間を要していた従来の培養ベースのワークフローは、2 ~ 4 時間以内に実用的な結果をもたらす AI 対応の質量分析プラットフォームと症候群分子パネルに徐々に取って代わられています。[3]。検体処理、インキュベーションイメージング、デジタルプレート読み取りを統合したトータルラボオートメーションラインが、北米とヨーロッパの臨床ラボを悩ませている二桁台の技術者の欠員率に対する主な解決策となっています。[4]。これらの自動化プラットフォームへの投資は、2024 年に世界で 12 億米ドルを超え、この数字は 2030 年までに 2 倍になると予想されています。

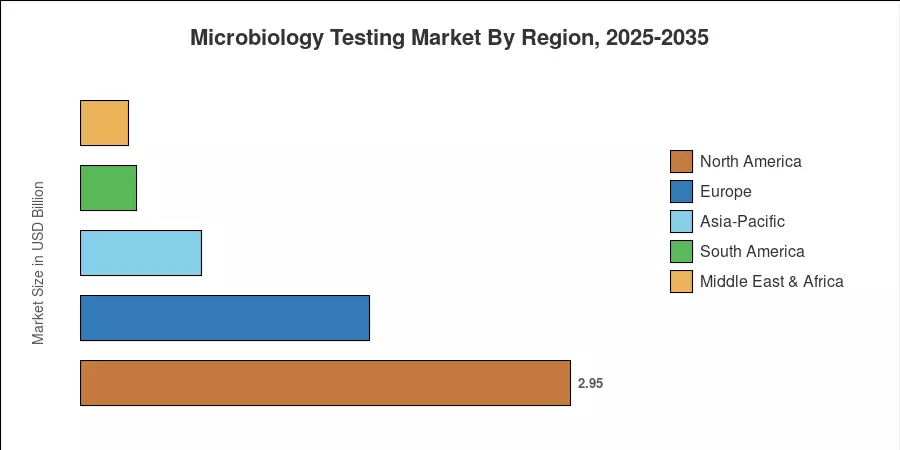

北米は、高い診断検査量と強力な償還構造に支えられ、2025年には微生物検査市場で約45.1%の収益シェアを獲得し、支配的な地位を維持しました。アジア太平洋地域は、中国とインドでの病院ネットワークの拡大により、2035 年までに 11.2% の CAGR が予測され、最も急速に成長している地域です。欧州は厳格なEU医薬品GMP指令に支えられ、約26.5%で2番目に大きなシェアを確保した。今後 10 年は、迅速な診断とクラウドベースの分析およびリモート サポート エコシステムをバンドルできるメーカーが報われるでしょう。

レポートの重要なポイント

• アプリケーション別

- 臨床診断は、急性期病院および基準研究所全体にわたる堅調な需要を反映して、2025 年に微生物検査市場の収益の約 33.4% を占めました。

- 化粧品およびパーソナルケアの検査は、EU 化粧品規制の施行拡大に支えられ、2035 年まで 12.1% の CAGR で進むと予測されています。

• 製品別

- 試薬と消耗品は、定期的な調達サイクルにより、2025 年に微生物検査市場で最大の製品セグメントを占めました。

- 研究室が自動プラットフォームにアップグレードするにつれて、機器と装置は 12.6% の CAGR で拡大しています。

• テクノロジー別

- 培養ベースの方法は、2025 年の微生物検査市場で 49.4% の収益シェアを維持し、引き続き確認検査の規制上のゴールドスタンダードであり続けます。

- 分子診断は、2026 年から 2035 年の間に 13.2% の CAGR で成長すると予測されており、これはすべてのテクノロジー分野の中で最も速い速度です。

• エンドユーザーによる

- 病院と診断研究所は、2025 年の微生物検査市場の 56% 以上を占めました。

- 学術機関や研究機関は、2035 年までに 13.4% という最速のエンドユーザー CAGR を実証しています。

• 地域別

- 北米は2025年に収益シェア45.1%で微生物検査市場をリードしました。

- アジア太平洋地域は、医療インフラの拡大により、予測期間中に 11.2% の CAGR が見込まれています。

市場規模と予測 (2021 ~ 2035 年)

このセクションのデータは、Market Research Future 独自の推定フレームワークを反映しており、研究所の責任者、調達担当者との一次インタビュー、および公開された規制当局への提出書類が組み込まれています。過去の数字 (2021 年から 2024 年) は、企業の収益開示と業界団体のデータに基づいて算出されています。予測値 (2026 ~ 2035 年) は、サードパーティのインテリジェンスに対してベンチマークされた、調整された複合成長モデルを適用します。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 抗菌薬耐性の負担の増加 |

~18% |

グローバル |

長期(4年以上) |

[2] |

| 研究室の自動化と労働力不足 |

~16% |

北米、ヨーロッパ |

中期(2~4年) |

[4] |

| 医薬品および食品の安全規制の強化 |

~15% |

グローバル |

短期(2年以内) |

[12] |

| シンドローム分子パネル採用 |

~14% |

北米、アジア太平洋 |

中期(2~4年) |

[3] |

| 新興国における病院インフラの拡大 |

~13% |

アジア太平洋、南米 |

長期(4年以上) |

[10] |

| AI を活用した迅速な病原体識別 |

~12% |

北米、ヨーロッパ |

中期(2~4年) |

[9] |

| 化粧品およびパーソナルケアの規制の拡大 |

~12% |

ヨーロッパ、アジア太平洋 |

短期(2年以内) |

[15] |

抗菌薬耐性負荷の増加

WHOの抗菌薬耐性に関する世界行動計画によると、2019年には薬剤耐性疾患により127万人が死亡し、何も対策を講じなければ2050年までに年間1,000万人が死亡する可能性がある[2]。 G7 および G20 諸国の政府は、2023 年から 2025 年までの AMR 監視とスチュワードシップファイナンスに約 48 億米ドルを投入することで、この公衆衛生上の重大な懸念に対応してきました。微生物検査市場は、次のような直接的な影響を受けています。臨床検査室感受性データを国の監視登録機関に報告することが義務付けられており、これが微生物検査の量と頻度を押し上げています。

研究室の自動化と労働力不足

分析前追跡システム、自動培養、デジタルコロニー計数を組み合わせたトータルラボ自動化プラットフォームにより、手作業が最大 70% 削減され、以前は 3 人必要だった作業負荷を 1 人の技術者が管理できるようになります。これらのプラットフォームへの資本支出は2024年に12億米ドルを超え、調達パイプラインは2030年までに倍増することを示唆しています。この労働力の動態は、中期的には微生物検査市場にとって構造的な追い風となっています。

医薬品および食品の安全規制の強化

EUの医薬品戦略[12]2020 年に採択され、2023 年に修正された付属書 1 GMP 規則によって施行されると、環境モニタリングの改善が必要となり、無菌試験あらゆる医薬品製造現場へ。米国 FDA の改訂された現在の適正製造基準基準でも、無菌性およびバイオバーデン放出試験のための迅速な微生物学的手順が求められています。これらの規制変更により、任意だった迅速な手続きが義務化され、微生物検査市場の規模が拡大しています。

症候群性分子パネルの採用

1 ~ 2 時間以内に 20 種類以上の呼吸器、胃腸、または血流の病原体を同時に検出するマルチプレックス PCR パネルは、緊急使用から日常臨床診療に移行しました。[3]。病院システムは、これらのパネルの導入後、標的療法までの時間が 35% 短縮され、不必要な広域抗生物質の処方が 22% 減少したと報告しています。パネルメーカーは、移植関連および熱帯病原体をカバーするメニューを拡張し、微生物検査市場における関連性を広げています。

拘束影響分析

以下のマイナス影響の割合は、微生物検査市場の成長軌道への推定逆風を表しています。これらは方向性の重み付けであり、1 対 1 ベースで CAGR から差し引かれることはありません。

| 拘束 |

CAGR に対する ~% のマイナスの影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 自動化プラットフォームの資本コストが高い |

~–6% |

新興国 |

短期(2年以内) |

[16] |

| 新しい迅速な方法に対する規制上の承認の複雑さ |

~–5% |

グローバル |

中期(2~4年) |

[17] |

| 支払者間の償還格差 |

~–4% |

北米、ヨーロッパ |

長期(4年以上) |

[18] |

| 試薬原料のサプライチェーンの脆弱性 |

~–4% |

グローバル |

短期(2年以内) |

[19] |

| データの相互運用性とLIS統合の課題 |

~–3% |

グローバル |

中期(2~4年) |

[20] |

自動化プラットフォームの高い資本コスト

完全に統合された検査室自動化ライン全体のコストは 150 万ドルから 400 万ドルに達する可能性があり、南アジア、サハラ以南アフリカ、南米のほとんどの中堅機関では手が届きません。[16]。調達委員会は、たとえ高所得環境であっても、5 年を超える返済条件によって依然として抑止されています。試薬のレンタルとマネージドサービスのモデルはこの障壁を部分的に軽減しますが、採用にはまだら性があり、微生物検査市場に二速度のダイナミクスを生み出しています。

新しい迅速な手法の規制承認の複雑さ

新しい分子診断または質量分析アッセイを開発から承認された臨床使用に導くには、通常、FDA 510(k)/De Novo 経路、EU IVDR、および日本と中国の同等の枠組みを通じた規制当局への申請に 4 ~ 7 年の歳月と 1,500 ~ 3,000 万米ドルが必要です。[17]。 EUの体外診断薬規制により分類段階と認証機関の要件が引き上げられ、製品の導入が遅れました。この規制上の摩擦により、イノベーションが微生物検査市場の収益につながるペースが遅れます。

支払者間の償還格差

多くの支払者の多くは、迅速分子パネルの払い戻しを標準培養よりわずかに高い料金で行っていますが、通常、検査ごとに 3 ~ 5 倍の費用がかかります。[18]。米国では、CMS 臨床検査料金スケジュールがテクノロジーの革命に追いついておらず、民間支払者の補償範囲は州やプランによって大きく異なります。これらの償還ギャップは、微生物検査市場における従来の手順から高度な手順への移行を妨げています。

微生物検査市場の機会

資源が少ない環境におけるポイントオブケア微生物学

コールドチェーン試薬や訓練を受けた微生物学者を必要としない、ポータブルなカートリッジベースの分子プラットフォームにより、南アジアとサハラ以南のアフリカで地方および地区レベルの検査が可能になりました[10]。この新興市場のフロンティアは、2032 年までに微生物検査市場に 8 億ドルの増収をもたらす可能性があります。

AI を活用した予測微生物学とデータの収益化

年間何百万もの分離菌の記録を持つ病院は、収益性の低い資産を抱えています。クラウドでホストされ、匿名化された感受性パターンを収集するプラットフォームは、製薬会社、公衆衛生機関、保険会社にサブスクリプションベースでリアルタイムの耐性ヒートマップを提供できます。[9]。 Data-as-a-Service レイヤーは、微生物検査市場の既存の機器および試薬の収益源に追加される新しいビジネス モデルです。

医薬品バイオバーデンと環境モニタリングのアップグレード

改訂された EU 付属書 1 ガイドラインでは、無菌製造スイートでの継続的な環境モニタリングが義務付けられているため、世界中の製薬会社は、従来の 14 日間の無菌検査と比較して 4 時間未満で結果が得られる迅速なバイオバーデン プラットフォームに投資しています。[12]。この規制の影響は受託製造組織全体に広がり、安定した経常収益の機会を生み出します。

新しい抗感染症薬のコンパニオン診断

狭スペクトル抗生物質とバクテリオファージ療法のパイプラインが成長するには、感受性のある微生物を特定するために適合するコンパニオン診断が必要です[2]。規制当局は、抗感染症薬の承認を、腫瘍学コンパニオン診断モデルを再現する共同開発の診断アッセイに結びつけることが増えています。この収束により、微生物検査市場に利益率の高いニッチ市場が開かれます。

獣医学および水産養殖の微生物検査

抗菌管理規制は人間の健康を超えて家畜や水産養殖にも拡大しています。 2022 年 1 月に発効する EU の獣医用医薬品規制では、食用動物に対する抗生物質の予防的使用が制限され、治療前の感受性検査が義務付けられています。[15]。この規制の波により、垂直テストの需要が並行して生まれています。

微生物検査市場の将来展望

AI 拡張診断意思決定サポート

2030 年までに、OECD 諸国の複雑性の高い微生物研究所の推定 40% が、AI 拡張コロニー形態リーダーと感受性予測エンジンを導入する予定です。[9]。これらのシステムは、隔離された施設ライブラリから学習して、従来の表現型の結果が得られる前に異常な耐性パターンにフラグを立て、臨床上の意思決定の枠を圧縮します。微生物検査市場では、ハードウェアと継続的に改善されるアルゴリズム層を組み合わせたプラットフォームの価値がますます高まっています。

プラットフォームの統合とエコシステムの経済学

Manufacturers are shifting from selling standalone instruments toward integrated platform ecosystems that bundle hardware, consumables, middleware, and cloud analytics under multi-year managed-service contracts. This platform-economics model raises switching costs and stabilizes recurring revenue, reshaping competitive dynamics in the Microbiology Testing Market.研究所は、予測可能な予算編成とベンダー管理による稼働時間保証の恩恵を受けます。

分散型および患者近くの検査モデル

マイクロ流体カートリッジ技術と等温増幅の進歩により、微生物検査が患者のベッドサイド、救急部門、外来診療所に近づいています。[13][14]。 CLIA 免除および CE マークを取得したポイントオブケア微生物学プラットフォームへの IVD 業界の投資は、2024 年に 7 億米ドルを超えました。分散化により、微生物検査市場の対応可能なフットプリントは、集中化された病院の検査室をはるかに超えて拡大します。

持続可能性とグリーンラボラトリーの実践

研究室の持続可能性が調達基準として浮上しており、My Green Lab 認定プログラムは現在世界中の 1,500 以上の機関で採用されています。[21]。使い捨てプラスチックの含有量を削減し、コールドチェーン物流を最適化し、回収リサイクルプログラムを提供する微生物消耗品メーカーは、入札評価で優先的にスコアを得ることができます。 EU 企業持続可能性報告指令による ESG 報告義務により、2035 年まで微生物検査市場におけるグリーンラボ調達がさらに促進されます。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| 北米 |

シェア45.1%(2025年) |

研究室の自動化、AMR監視、分子パネルの採用 |

| ヨーロッパ |

シェア26.5%(2025年) |

EU IVDR 準拠、附属書 1 の製薬 QC アップグレード |

| アジア太平洋地域 |

11.2% の CAGR (2026 ~ 2035 年) |

病院ネットワーク拡大、感染症負担 |

| 南アメリカ |

USD 0.34 Billion (2025) |

公衆衛生検査室の最新化、結核診断 |

| 中東とアフリカ |

USD 0.29 Billion (2025) |

ドナー資金による診断プログラム、食品安全基準 |

| 合計 |

USD 6.55 Billion (2025) |

— |

微生物検査市場は顕著な地理的階層を示しており、北米とヨーロッパの成熟した医療システムが世界収益の70%以上を占め、アジア太平洋地域が最も急激な成長軌道を牽引しています。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェアの最大 78% |

CMS 償還改革、VA 病院のアップグレード |

| カナダ |

8.2% CAGR (2026 ~ 2035 年) |

地方の研究所統合プログラム |

| メキシコ |

USD 0.12 Billion (2025) |

COFEPRIS 規制の最新化 |

米国は、260,000 を超える CLIA 認定検査機関と、VA Health System および大規模な IDN ネットワークからの強い機関需要によって推進され、微生物検査市場に国レベルで最大の貢献国であり続けています。カナダの州間検査室統合構想は、複雑性の高い微生物検査を地域の拠点に集中させ、自動化への投資を加速させています。メキシコはアップグレードサイクルの初期段階にあり、COFEPRIS は医薬品の品質基準を FDA ベンチマークに近づけ、対応可能な検査基盤を徐々に拡大しています。[7][18].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェアの最大 23% |

DIN/ISO 製薬 QC 規格、Charité ネットワーク |

| イギリス |

9.4% CAGR (2026 ~ 2035 年) |

NHS AMR 5 か年行動計画 |

| フランス |

USD 0.27 Billion (2025) |

ANSM 迅速メソッドの義務付け |

| イタリア |

8.8% CAGR (2026 ~ 2035 年) |

抗菌剤耐性に対する国家計画 |

| スペイン |

地域シェアの約 8% |

国民医療制度の近代化 |

| 北欧諸国 |

9.1% CAGR (2026 ~ 2035 年) |

国境を越えた監視ネットワーク |

| ロシア |

USD 0.09 Billion (2025) |

連邦政府による国内製造の推進 |

| ヨーロッパの残りの部分 |

地域シェアの約 14% |

EU IVDR 準拠のアップグレード |

ヨーロッパの微生物検査市場は、IVDR 枠組みに基づく厳格な規制の調和と、ECDC の EARS-Net を通じた欧州全域の AMR 監視によって形成されています。英国のNHS長期計画は、ポイントオブケアおよび迅速な分子微生物学のプラットフォームを含む診断変革に5億ポンドを割り当てた[4][12].

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェアの最大 36% |

健康中国2030への取り組み |

| インド |

12.8% CAGR (2026 ~ 2035 年) |

NABL認定拡大、結核診断 |

| 日本 |

USD 0.19 Billion (2025) |

迅速な診断のための PMDA ファストトラック |

| 韓国 |

10.5% CAGR (2026 ~ 2035 年) |

K-BioHealth戦略への投資 |

| アセアン |

地域シェアの約 11% |

WHO の必須診断薬の調達 |

| 残りのアジア太平洋地域 |

10.2% CAGR (2026 ~ 2035 年) |

ドナー支援による研究室の強化 |

アジア太平洋地域は、微生物検査市場で最もダイナミックな成長コリドーを表しています。中国の「健康な中国2030」政策枠組みは、2021年以降、感染症検査施設のインフラ整備に30億ドル以上を割り当てている一方、インドの国家試験校正機関認定委員会(NABL)の取り組みは、高品質の認定を受けた微生物学サービスを二級都市と三級都市にもたらしている。[10].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェアの約 54% |

ANVISA医薬品品質管理の実施 |

| アルゼンチン |

8.6% CAGR (2026 ~ 2035 年) |

ANMAT ラボのアップグレード義務 |

| 南アメリカの残りの地域 |

USD 0.07 Billion (2025) |

PAHO がサポートする診断プログラム |

ブラジルは南米の微生物検査市場を支配しており、ANVISA と ICH 医薬品品質基準との漸進的な連携の恩恵を受けています。アルゼンチンの ANMAT は、迅速な微生物法の迅速な登録経路を導入し、競争的な市場参入を刺激しています[16].

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェアの最大 28% |

ビジョン2030ヘルスケアシティプロジェクト |

| アラブ首長国連邦 |

10.8% CAGR (2026 ~ 2035 年) |

ドバイ保健局の研究所認定 |

| 南アフリカ |

USD 0.05 Billion (2025) |

NHLS 結核および HIV 関連感染症検査 |

| エジプト |

9.5% CAGR (2026 ~ 2035 年) |

国民皆保険の展開 |

| MEAの残りの部分 |

地域シェアの約 22% |

グローバルファンドとPEPFARの入札 |

中東およびアフリカ地域の微生物検査市場は、湾岸協力会議が高級検査インフラに投資している国々と、ドナー資金によるプログラムが調達を推進しているサハラ以南諸国とに二分されている。ビジョン2030の基礎となるサウジアラビアの国立衛生研究所ネットワークは、15の新しい複合病院に完全に自動化された微生物検査ラインを導入している[10].

微生物検査市場セグメンテーション

用途別

| セグメント |

主要な指標 |

主な需要要因 |

| 臨床診断 |

シェア33.4%(2025年) |

病院の敗血症および呼吸パネルプロトコル |

| 製薬およびバイオテクノロジーの QC |

9.8% CAGR (2026 ~ 2035 年) |

付属書 1 および FDA cGMP 義務 |

| 食品および飲料の検査 |

USD 1.08 Billion (2025) |

FSMA 予防管理ルールの施行 |

| 化粧品およびパーソナルケアの試験 |

12.1% CAGR (2026 ~ 2035 年) |

EU化粧品規制の拡大 |

| 環境モニタリング |

USD 0.42 Billion (2025) |

クリーンルームと水道事業のコンプライアンス |

臨床診断は微生物検査市場のアプリケーション環境を支えており、急性期病院が血液培養、尿培養、呼吸器検体の量の大部分を推進しています。世界的な規制当局が短期間の無菌性およびバイオバーデン放出プロトコルを義務付けているため、医薬品の QC テストが加速しており、受託製造組織全体にアップグレードのプレッシャーが生じています。

製品別

| セグメント |

主要な指標 |

主な需要要因 |

| 試薬と消耗品 |

主要セグメント (2025) |

すべてのエンドユーザーにわたる定期的な調達 |

| 機器と装置 |

12.6% CAGR (2026 ~ 2035 年) |

自動化とMALDI-TOF交換サイクル |

| ソフトウェアとサービス |

USD 0.48 Billion (2025) |

LIS の統合とクラウド分析の需要 |

試薬と消耗品は、検査量に関連付けられたリピート購入のダイナミクスを通じて微生物検査市場の収益の大部分を生み出します。研究室が老朽化したインキュベーターや手動感受性システムを、デジタル画像ベースのコロニー読み取りを提供する自動プラットフォームに置き換えるにつれて、機器と装置は最も急速に成長している製品カテゴリーを代表しています。

テクノロジー別

| セグメント |

主要な指標 |

主な需要要因 |

| 文化に基づいたテスト |

シェア49.4%(2025年) |

規制上のゴールドスタンダードステータス |

| 分子診断学 |

13.2% の CAGR (2026 ~ 2035 年) |

マルチプレックス PCR および症候群パネル |

| 質量分析 (MALDI-TOF) |

USD 0.72 Billion (2025) |

種レベルの迅速な同定 |

| 免疫診断 |

8.9% CAGR (2026 ~ 2035 年) |

ラテラルフローおよびELISAベースのスクリーニング |

培養ベースの方法は微生物検査市場において依然として不可欠であり、新しい技術を検証するための確認のバックボーンとして機能します。分子診断学単一の検体から 20 以上の標的を 2 時間以内に検出する症候群パネルによって急速に普及しており、救命救急現場での治療時間が劇的に改善されています。[3][8].

エンドユーザー別

| セグメント |

主要な指標 |

主な需要要因 |

| 病院と診断研究所 |

シェア56.1%(2025年) |

日々のテスト量が多く、自動化の予算が高い |

| 製薬会社およびバイオテクノロジー企業 |

USD 1.15 Billion (2025) |

規制上の品質管理への準拠 |

| 学術研究機関 |

13.4% CAGR (2026 ~ 2035 年) |

AMR研究資金の拡大 |

| 食品および化粧品メーカー |

10.4% CAGR (2026 ~ 2035 年) |

サプライチェーンの QC 義務 |

病院と診断研究所は微生物検査市場のエンドユーザー構成の大半を占めており、血液、呼吸器、創傷、尿のカテゴリーにわたって毎日数十万の検体を処理しています。学術機関や研究機関は、2024 年に世界で 21 億米ドルに達する政府および慈善団体による AMR 研究助成金に後押しされて、最も急成長しているエンド ユーザーとして浮上しています。[2].

競争力のあるベンチマーク

微生物検査市場は中程度の集中度を示しており、上位 5 社が世界収益の推定 48 ~ 55% を支配しています。ハーフィンダール・ハーシュマン指数は、大規模で多様な診断会社と微生物学に特化した専門企業の組み合わせを反映し、中程度に集中した範囲に収まります。競争の中心は、幅広いテスト メニュー、自動化統合の深さ、マネージド サービス契約を提供する能力です。

| 会社 |

EST(東部基準時。収益分配範囲 |

主な製品 |

戦略的なポジショニング |

| ビオメリュー |

~12~16% |

VITEK、BacT/ALERT、BIOFIRE パネル |

最も広範な自動化ポートフォリオを備えたフルスペクトルの微生物学のリーダー |

| ディキンソン・ベクトン (BD) |

~10~13% |

BD バクテック、BD フェニックス、BD キエストラ |

統合された事前分析から識別までのワークフロー |

| ダナハー (ベックマン・コールター/セファイド) |

~8~11% |

ジーンエキスパート、DxM マイクロスキャン |

分子および表現型のデュアルプラットフォーム戦略 |

| サーモフィッシャーサイエンティフィック |

~7~10% |

オキソイド、感受性、応用バイオシステム |

臨床および産業にわたる幅広い試薬および機器のポートフォリオ |

| ブルカー |

~5~8% |

MALDI バイオタイパー |

主要な質量分析識別プラットフォーム |

| メルクKGaA |

~4~6% |

Millipore Steritest、環境モニタリング |

医薬品の QC と環境モニタリングに重点を置く |

| バイオ・ラッド研究所 |

~3~5% |

VITEK MS (OEM)、品質管理 |

QC標準と免疫診断のニッチ分野 |

| ホロジック |

~2~4% |

パンサーフュージョン、アプティマ |

女性の健康と性感染症の分子検査 |

| チャールズ リバー研究所 |

~2~4% |

エンドセーフ、セルシス |

医薬品の迅速な無菌性およびエンドトキシン検査 |

| 株式会社ネオジェン |

~1~3% |

ソレリス、ANSR |

食品安全迅速微生物学のスペシャリスト |

最近のニュースと開発

-

ビオメリュー(2024年9月):CLIA免除ワークフローの下で約15分で気道感染症の一般的なウイルスおよび細菌の5つの原因を同時に特定する専門のポイントオブケアマルチプレックスPCR検査であるBIOFIRE® SPOTFIRE®呼吸器/喉痛(R/ST)パネルミニを展開

- Danaher / Cepheid (2023 年 5 月): 膣炎関連病原体を検出する Xpert Xpress MVP マルチプレックス パネルの FDA 認可を取得し、GeneXpert 分子メニューを拡大[17].

- 欧州委員会 (2022 年 8 月): 無菌医薬品製造における環境モニタリングの強化を義務付ける改訂 EU 付属書 1 GMP ガイドラインを発表、ラピッドメソッドの需要を拡大[12].

- Thermo Fisher Scientific (2024 年 5 月): 伝統的な微生物学事業セグメントを 11 億米ドルで Astorg に売却し、その成熟培地と AST ポートフォリオをプライベート エクイティ グループに譲渡するという合意を最終的に締結することで、長期的なポートフォリオ最適化戦略を前進させました。

よくある質問

Q1.病院の調達チームは、自動化された微生物学プラットフォームの総所有コストをどのように評価すべきでしょうか?

初期資本価格だけでなく、試薬レンタル契約、年間サービス契約、5 年間にわたる人員削減の節約も考慮に入れてください。ほとんどのベンダーは、ハードウェア、消耗品、メンテナンスをテストごとの 1 つの料金にまとめたマネージド サービス モデルを提供しています。

Q2.臨床ワークフローにおける MALDI-TOF 質量分析と分子症候群パネルの違いは何ですか?

MALDI-TOF は、非常に低い検査あたりのコストで、分離されたコロニーから微生物を 2 分以内に特定します。一方、症候群パネルは、事前の培養なしで 1 ~ 2 時間で検体から病原体を直接検出します。それぞれが診断アルゴリズムの異なる段階で機能します[3].

Q3. EU IVDR フレームワークは、欧州市場に参入する微生物検査メーカーにどのような影響を与えますか?

メーカーは、自社のポートフォリオ全体で完全なコンプライアンスを達成するために、4 ~ 7 年と 1,500 ~ 3,000 万ドルの予算を確保する必要があります。[17].

Q4.診断会社に最も高い利益をもたらす微生物検査市場セグメントはどれですか?

独自の分子アッセイカートリッジとクローズドシステム試薬消耗品は、通常、培地やオープンプラットフォーム試薬の粗利率が 40 ~ 50% であるのに対し、65% 以上を実現します。

Q5.抗菌薬管理プログラムは臨床検査の発注パターンにどのような影響を与えていますか?

スチュワードシッププログラムでは、反射感受性検査が義務付けられ、微生物の同定が確認されるまで広範囲の処方が制限されています。これにより、入院ごとの微生物検査数が推定 18 ~ 25% 増加します。[2][8].

Q6.微生物検査市場は、食品安全サプライチェーンのコンプライアンスにおいてどのような役割を果たしますか?

食品メーカーは、製品の発売前に FSMA 予防管理および EU 規則 2073/2005 の微生物学的基準を満たすために、迅速な病原体検出方法に依存しています。コンプライアンス違反はリコールや輸入禁止の引き金となる[15].

Q7.微生物検査市場は獣医学および水産養殖用途にどのように適応していますか?

EU および CODEX の規制により食用動物への予防的抗生物質の使用が制限される中、獣医学固有の感受性パネルと種に適応した培地が拡大しています。このセグメントは依然として小規模ですが、2 桁の速度で成長しています[15].

微生物検査市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

臨床、製薬、食品、化粧品、環境アプリケーションをカバーする世界の微生物検査市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR |

9.6% (2026 ~ 2035 年) |

| 市場規模(2025年) |

USD 6.55 Billion |

| 市場規模(2035年) |

USD 16.41 Billion |

| 最も急速に成長しているセグメント |

分子診断(技術);学術機関および研究機関 (エンドユーザー);化粧品検査(応用) |

| 紹介された企業 |

bioMérieux、BD、Danaher、Thermo Fisher、Bruker、Merck KGaA、Bio-Rad、Hologic、Charles River、Neogen |

| 評価通貨 |

USD Billion |