Résumé du marché des tests de microbiologie

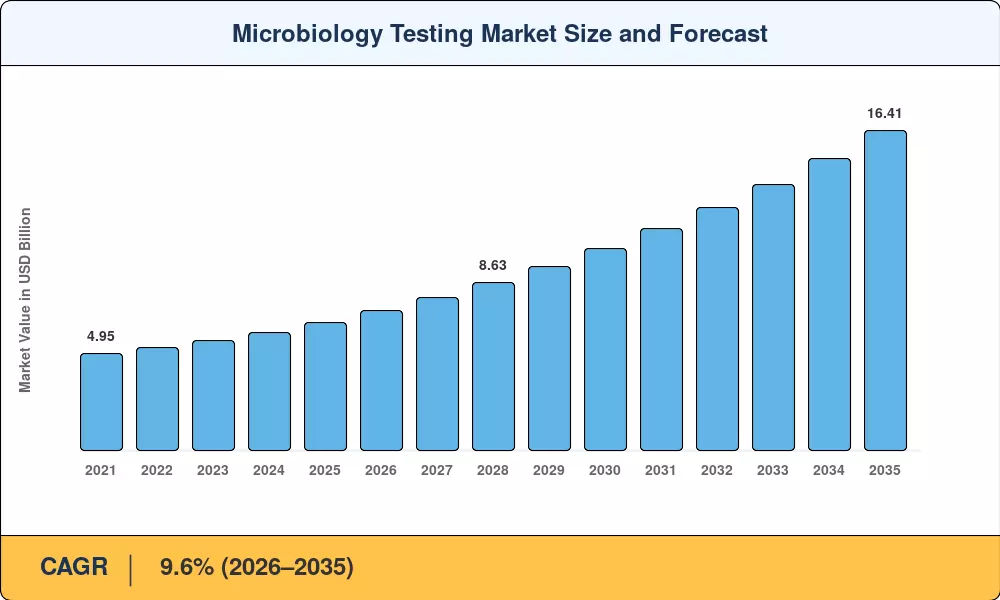

La taille du marché mondial des tests de microbiologie était évaluée à 6,55 milliards de dollars en 2025, et le marché devrait passer de 7,18 milliards de dollars en 2026 à 16,41 milliards de dollars d’ici 2035, enregistrant un TCAC de 9,6 % au cours de la période de prévision 2026-2035. L’inquiétude mondiale croissante concernant les infections nosocomiales, associée au renforcement des réglementations en matière de sécurité pharmaceutique et alimentaire émanant d’agences telles que la FDA américaine et l’Agence européenne des médicaments, a placé l’assurance qualité microbienne au centre des programmes d’investissement en santé publique. Les gouvernements du monde entier ont alloué plus de 4,8 milliards de dollars aux plans d’action contre la résistance aux antimicrobiens rien qu’au cours de la période 2023-2025, alimentant directement la demande d’infrastructures de tests avancées.[2].

Une transition technologique radicale remodèle la façon dont les laboratoires identifient les agents pathogènes. Les flux de travail traditionnels basés sur la culture qui nécessitaient autrefois 48 à 72 heures cèdent progressivement la place à des plates-formes de spectrométrie de masse basées sur l'IA et à des panels moléculaires syndromiques qui fournissent des résultats exploitables en deux à quatre heures.[3]. Les lignes d'automatisation totale des laboratoires, qui intègrent le traitement des échantillons, l'imagerie d'incubation et la lecture numérique des plaques, sont devenues la principale réponse à un taux de vacance de postes de technologues à deux chiffres qui affecte les laboratoires cliniques d'Amérique du Nord et d'Europe.[4]. Les investissements dans ces plateformes automatisées ont dépassé 1,2 milliard de dollars au niveau mondial en 2024, un chiffre qui devrait doubler avant 2030.

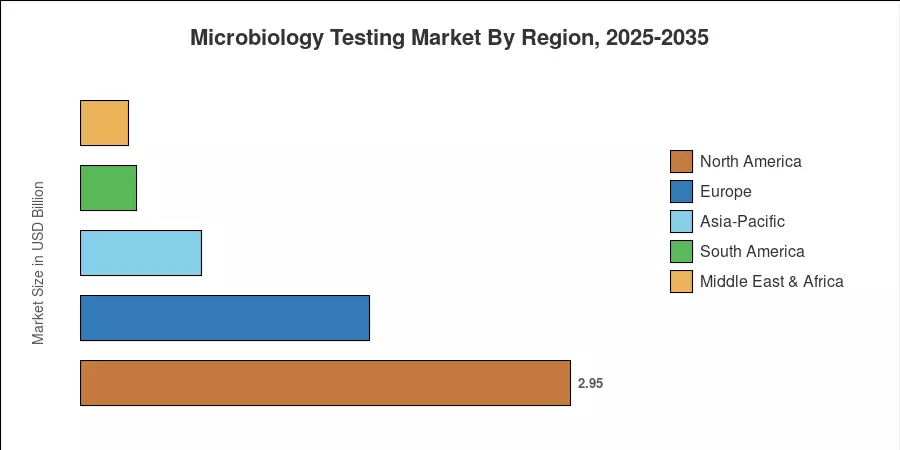

L’Amérique du Nord occupait la position dominante sur le marché des tests de microbiologie avec une part des revenus d’environ 45,1 % en 2025, soutenue par des volumes élevés de tests de diagnostic et de solides structures de remboursement. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 11,2 % jusqu’en 2035, tirée par l’expansion des réseaux hospitaliers en Chine et en Inde. L'Europe s'est assuré la deuxième plus grande part, avec environ 26,5 %, grâce aux directives strictes de l'UE en matière de BPF pharmaceutiques. La décennie à venir récompensera les fabricants capables d’associer des diagnostics rapides à des écosystèmes d’analyse et d’assistance à distance basés sur le cloud.

Points clés du rapport

• Par candidature

- Les diagnostics cliniques ont représenté environ 33,4 % des revenus du marché des tests de microbiologie en 2025, reflétant une forte demande dans les hôpitaux de soins aigus et les laboratoires de référence.

- Les tests de cosmétiques et de soins personnels devraient progresser à un TCAC de 12,1 % jusqu’en 2035, soutenus par l’élargissement de l’application de la réglementation européenne sur les cosmétiques.

• Par produit

- Les réactifs et les consommables représentaient le segment de produits le plus important sur le marché des tests de microbiologie en 2025, en raison de cycles d’approvisionnement récurrents.

- Les instruments et équipements connaissent une croissance à un TCAC de 12,6 % à mesure que les laboratoires passent à des plates-formes automatisées.

• Par technologie

- Les méthodes basées sur la culture ont conservé une part des revenus de 49,4 % sur le marché des tests microbiologiques en 2025, restant la référence réglementaire en matière de tests de confirmation.

- Les diagnostics moléculaires devraient connaître une croissance de 13,2 % entre 2026 et 2035, soit la croissance la plus rapide parmi tous les segments technologiques.

• Par utilisateur final

- Les hôpitaux et les laboratoires de diagnostic représentaient plus de 56 % du marché des tests microbiologiques en 2025.

- Les instituts universitaires et de recherche affichent le TCAC pour les utilisateurs finaux le plus rapide, soit 13,4 % jusqu'en 2035.

• Par région

- L’Amérique du Nord était en tête du marché des tests microbiologiques avec une part des revenus de 45,1 % en 2025.

- L’Asie-Pacifique s’apprête à connaître un TCAC de 11,2 % au cours de la période de prévision, tiré par l’expansion des infrastructures de santé.

Taille et prévisions du marché (2021-2035)

Les données de cette section reflètent le cadre d'estimation exclusif de Market Research Future, intégrant des entretiens primaires avec des directeurs de laboratoire, des responsables des achats et des documents réglementaires publiés. Les chiffres historiques (2021-2024) sont dérivés des déclarations de revenus des entreprises et des données des associations professionnelles ; les valeurs prévisionnelles (2026-2035) appliquent un modèle de croissance composé calibré et comparé à des renseignements tiers.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Le fardeau croissant de la résistance aux antimicrobiens |

~18% |

Mondial |

Longue durée (≥4 ans) |

[2] |

| Automatisation des laboratoires et pénurie de main d’œuvre |

~16% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[4] |

| Renforcement des réglementations pharmaceutiques et alimentaires |

~15% |

Mondial |

Court terme (≤ 2 ans) |

[12] |

| Adoption d’un panel moléculaire syndromique |

~14% |

Amérique du Nord, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[3] |

| Expansion des infrastructures hospitalières dans les économies émergentes |

~13% |

Asie-Pacifique, Amérique du Sud |

Longue durée (≥4 ans) |

[10] |

| Identification rapide des agents pathogènes grâce à l'IA |

~12% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[9] |

| Élargissement de la réglementation des cosmétiques et des soins personnels |

~12% |

Europe, Asie-Pacifique |

Court terme (≤ 2 ans) |

[15] |

Fardeau croissant de la résistance aux antimicrobiens

Selon le Plan d’action mondial de l’OMS contre la résistance aux antimicrobiens, les maladies résistantes aux médicaments ont tué 1,27 million de personnes en 2019 et pourraient entraîner 10 millions de décès par an d’ici 2050 si aucune mesure n’est prise.[2]. Les gouvernements des pays du G7 et du G20 ont répondu à cette préoccupation existentielle de santé publique en engageant environ 4,8 milliards de dollars dans le financement de la surveillance et de la gestion de la RAM entre 2023 et 2025. Le marché des tests microbiologiques subit un impact direct delaboratoires cliniquesétant mandaté pour communiquer les données de sensibilité aux registres nationaux de surveillance, ce qui détermine le volume et la fréquence des tests microbiologiques.

Automatisation des laboratoires et pénurie de main-d’œuvre

Les plates-formes d'automatisation totale des laboratoires — combinant des systèmes de suivi pré-analytique, d'incubation automatisée et de comptage numérique des colonies — réduisent la manipulation manuelle jusqu'à 70 %, permettant à un seul technologue de gérer des charges de travail qui en nécessitaient auparavant trois. Les dépenses d’investissement sur ces plates-formes ont dépassé 1,2 milliard de dollars en 2024, et les pipelines d’approvisionnement suggèrent un doublement d’ici 2030. Cette dynamique de main-d’œuvre constitue un vent structurel favorable pour le marché des tests de microbiologie à moyen terme.

Renforcement des réglementations pharmaceutiques et alimentaires

La stratégie pharmaceutique de l’UE[12], adopté en 2020 et mis en œuvre via les règles BPF modifiées de l'annexe 1 en 2023, nécessite une surveillance environnementale améliorée ettests de stérilitépour tous les sites de fabrication pharmaceutique. Les normes révisées de bonnes pratiques de fabrication actuelles de la FDA américaine exigent également des procédures microbiologiques rapides pour les tests de stérilité et de libération de la charge microbienne. Ces changements réglementaires rendent obligatoires les procédures rapides, qui étaient volontaires, augmentant ainsi la taille du marché des tests microbiologiques.

Adoption du panel moléculaire syndromique

Les panels PCR multiplex qui détectent simultanément plus de 20 agents pathogènes respiratoires, gastro-intestinaux ou sanguins en une à deux heures sont passés d'une utilisation d'urgence à une pratique clinique de routine.[3]. Les systèmes hospitaliers signalent une réduction de 35 % du délai de traitement ciblé et une diminution de 22 % des prescriptions inutiles d'antibiotiques à large spectre après le déploiement de ces panels. Les fabricants de panels étendent leurs menus pour couvrir les pathogènes tropicaux et liés à la transplantation, élargissant ainsi leur pertinence sur le marché des tests microbiologiques.

Analyse d'impact des restrictions

Les pourcentages d’impact négatif ci-dessous représentent les vents contraires estimés sur la trajectoire de croissance du marché des tests de microbiologie. Il s’agit de pondérations directionnelles et ne soustraient pas le TCAC sur une base individuelle.

| Retenue |

~% Impact négatif sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Coût d’investissement élevé des plateformes automatisées |

~–6 % |

Économies émergentes |

Court terme (≤ 2 ans) |

[16] |

| Complexité de l’approbation réglementaire pour les nouvelles méthodes rapides |

~–5 % |

Mondial |

Moyen terme (2 à 4 ans) |

[17] |

| Disparités de remboursement entre les payeurs |

~–4 % |

Amérique du Nord, Europe |

Longue durée (≥4 ans) |

[18] |

| Fragilité de la chaîne d’approvisionnement pour les matières premières réactives |

~–4 % |

Mondial |

Court terme (≤ 2 ans) |

[19] |

| Interopérabilité des données et défis d’intégration du SIL |

~–3 % |

Mondial |

Moyen terme (2 à 4 ans) |

[20] |

Coût d'investissement élevé des plates-formes automatisées

Une ligne d'automatisation de laboratoire entièrement intégrée peut coûter entre 1,5 et 4 millions de dollars, ce qui est hors de portée de la plupart des institutions de niveau intermédiaire en Asie du Sud, en Afrique subsaharienne et en Amérique du Sud.[16]. Les comités de passation des marchés sont toujours dissuadés par les délais de remboursement supérieurs à 5 ans, même dans les pays à revenus élevés. Les modèles de location de réactifs et de services gérés atténuent en partie cet obstacle, mais leur adoption est inégale, créant une dynamique à deux vitesses sur le marché des tests microbiologiques.

Complexité de l’approbation réglementaire pour les nouvelles méthodes rapides

Faire passer un nouveau test de diagnostic moléculaire ou de spectrométrie de masse du développement à l'utilisation clinique autorisée nécessite généralement quatre à sept ans et entre 15 et 30 millions de dollars de soumissions réglementaires dans le cadre de la procédure FDA 510(k)/De Novo, de l'UE IVDR et des cadres comparables au Japon et en Chine.[17]. L'UEDiagnostic in vitroLa réglementation a augmenté les niveaux de classification et les exigences des organismes notifiés, ralentissant ainsi les introductions de produits. Ces frictions réglementaires retardent le rythme auquel l’innovation se traduit en revenus sur le marché des tests de microbiologie.

Disparités de remboursement selon les payeurs

De nombreux payeurs remboursent les panels moléculaires rapides à des tarifs légèrement plus élevés que ceux des cultures standard, bien qu'ils coûtent généralement trois à cinq fois plus cher par test.[18]. Aux États-Unis, le barème des frais de laboratoire clinique CMS n'a pas suivi la révolution technologique, et la couverture par les payeurs privés varie considérablement selon l'État et le régime. Ces écarts de remboursement entravent le transfert des procédures héritées vers des procédures avancées sur le marché des tests microbiologiques.

Opportunités du marché des tests de microbiologie

Microbiologie au point de service dans les milieux à faibles ressources

Les plates-formes moléculaires portables à base de cartouches qui ne nécessitent aucun réactif de la chaîne du froid ni microbiologistes qualifiés permettent de réaliser des tests au niveau des zones rurales et des districts en Asie du Sud et en Afrique subsaharienne.[10]. Cette frontière de marché émergent pourrait ajouter 800 millions de dollars de revenus supplémentaires au marché des tests microbiologiques d’ici 2032.

Microbiologie prédictive et monétisation des données basées sur l'IA

Les hôpitaux qui enregistrent des millions d’isolats microbiens chaque année disposent d’un actif sous-monétisé. Les plates-formes hébergées dans le cloud qui collectent des modèles de sensibilité anonymisés peuvent fournir aux sociétés pharmaceutiques, aux agences de santé publique et aux assureurs des cartes thermiques de résistance en temps réel sur la base d'un abonnement.[9]. La couche de données en tant que service est un nouveau modèle commercial qui s’ajoute aux flux de revenus existants en matière d’instruments et de réactifs sur le marché des tests de microbiologie.

Améliorations de la charge biologique pharmaceutique et de la surveillance environnementale

Avec les directives révisées de l'Annexe 1 de l'UE exigeant une surveillance continue de l'environnement dans les salles de fabrication aseptiques, les sociétés pharmaceutiques du monde entier investissent dans des plates-formes rapides de charge microbienne qui fournissent des résultats en moins de quatre heures par rapport au test de stérilité traditionnel de 14 jours.[12]. Cet effet d’attraction réglementaire s’étend à toutes les organisations de fabrication sous contrat, créant une opportunité de revenus récurrents et persistants.

Diagnostics complémentaires pour les nouveaux anti-infectieux

Le portefeuille croissant d'antibiotiques à spectre étroit et de thérapies bactériophages nécessite des diagnostics compagnons adaptés pour identifier les organismes sensibles.[2]. Les agences de réglementation lient de plus en plus les approbations d'anti-infectieux à des tests de diagnostic co-développés, reproduisant le modèle de diagnostic compagnon en oncologie. Cette convergence ouvre une niche à forte marge sur le marché des tests microbiologiques.

Tests de microbiologie vétérinaire et aquacole

Les réglementations sur la gestion des antimicrobiens s’étendent au-delà de la santé humaine pour s’étendre au bétail et à l’aquaculture. Le règlement de l'UE sur les médicaments vétérinaires, entré en vigueur en janvier 2022, restreint l'utilisation d'antibiotiques à titre prophylactique chez les animaux destinés à l'alimentation et exige des tests de sensibilité avant le traitement.[15]. Cette vague réglementaire crée une demande verticale parallèle de tests.

Perspectives futures du marché des tests de microbiologie

Aide à la décision diagnostique augmentée par l'IA

D’ici 2030, on estime que 40 % des laboratoires de microbiologie de haute complexité dans les pays de l’OCDE déploieront des lecteurs de morphologie des colonies augmentés par l’IA et des moteurs de prédiction de la susceptibilité.[9]. Ces systèmes apprennent des bibliothèques institutionnelles isolées pour signaler des modèles de résistance inhabituels avant que les résultats phénotypiques conventionnels ne soient disponibles, réduisant ainsi les fenêtres de décision clinique. Le marché des tests de microbiologie valorisera de plus en plus les plates-formes qui associent du matériel à des couches algorithmiques en amélioration continue.

Consolidation de plateforme et économie des écosystèmes

Les fabricants abandonnent la vente d'instruments autonomes au profit d'écosystèmes de plates-formes intégrées regroupant le matériel, les consommables, les middleware et l'analyse cloud dans le cadre de contrats de services gérés pluriannuels. Ce modèle économique de plate-forme augmente les coûts de changement et stabilise les revenus récurrents, remodelant la dynamique concurrentielle sur le marché des tests de microbiologie. Les laboratoires bénéficient d’une budgétisation prévisible et de garanties de disponibilité gérées par le fournisseur.

Modèles de tests décentralisés et proches du patient

Les progrès de la technologie des cartouches microfluidiques et de l'amplification isotherme rapprochent les tests microbiologiques du chevet du patient, du service d'urgence et de la clinique externe.[13][14]. L'investissement de l'industrie du DIV dans les plateformes de microbiologie au point d'intervention exemptées de CLIA et marquées CE a dépassé 700 millions de dollars en 2024. La décentralisation étendra l'empreinte adressable du marché des tests de microbiologie bien au-delà des laboratoires hospitaliers centralisés.

Durabilité et pratiques de laboratoire vertes

La durabilité des laboratoires apparaît comme un critère d'approvisionnement, le programme de certification My Green Lab étant désormais adopté par plus de 1 500 institutions dans le monde.[21]. Les fabricants de consommables de microbiologie qui réduisent la teneur en plastique à usage unique, optimisent la logistique de la chaîne du froid et proposent des programmes de recyclage et de reprise obtiendront une note préférentielle lors des évaluations des appels d'offres. Les mandats de reporting ESG de la directive européenne sur les rapports sur le développement durable des entreprises encourageront davantage les achats de laboratoires écologiques sur le marché des tests microbiologiques jusqu’en 2035.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

Part de 45,1% (2025) |

Automatisation des laboratoires, surveillance de la RAM et adoption de panels moléculaires |

| Europe |

Part de 26,5% (2025) |

Conformité IVDR de l'UE, mises à niveau du contrôle qualité pharmaceutique de l'annexe 1 |

| Asie-Pacifique |

TCAC de 11,2 % (2026-2035) |

Expansion du réseau hospitalier, fardeau des maladies infectieuses |

| Amérique du Sud |

USD 0.34 Billion (2025) |

Modernisation des laboratoires de santé publique, diagnostic de la tuberculose |

| Moyen-Orient et Afrique |

USD 0.29 Billion (2025) |

Programmes de diagnostic financés par des donateurs, normes de sécurité alimentaire |

| Total |

USD 6.55 Billion (2025) |

— |

Le marché des tests microbiologiques affiche une hiérarchie géographique prononcée, avec des systèmes de santé matures en Amérique du Nord et en Europe représentant plus de 70 % des revenus mondiaux, tandis que l’Asie-Pacifique connaît la trajectoire de croissance la plus forte.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

~78 % de la part régionale |

Réforme du remboursement du CMS et modernisation des hôpitaux VA |

| Canada |

TCAC de 8,2 % (2026-2035) |

Programmes provinciaux de consolidation des laboratoires |

| Mexique |

USD 0.12 Billion (2025) |

Modernisation réglementaire COFEPRIS |

Les États-Unis restent le plus grand contributeur national au marché des tests de microbiologie, propulsés par plus de 260 000 laboratoires certifiés CLIA et par une forte demande institutionnelle de la part du VA Health System et des grands réseaux IDN. L'initiative de consolidation des laboratoires interprovinciaux du Canada centralise les tests microbiologiques de haute complexité dans des centres régionaux, accélérant ainsi les investissements dans l'automatisation. Le Mexique est plus précoce dans son cycle de mise à niveau, la COFEPRIS alignant les normes de qualité pharmaceutique plus près des références de la FDA, élargissant progressivement la base de tests adressables.[7][18].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

~23% de part régionale |

Normes DIN/ISO pharma QC, réseau Charité |

| Royaume-Uni |

TCAC de 9,4 % (2026-2035) |

Plan d'action quinquennal du NHS contre la RAM |

| France |

USD 0.27 Billion (2025) |

Mandats de méthode rapide de l'ANSM |

| Italie |

TCAC de 8,8 % (2026-2035) |

Plan National de Lutte contre la Résistance aux Antimicrobiens |

| Espagne |

~8% de part régionale |

Modernisation du système national de santé |

| Pays nordiques |

TCAC de 9,1 % (2026-2035) |

Réseaux de surveillance transfrontaliers |

| Russie |

USD 0.09 Billion (2025) |

Poussée fédérale sur le secteur manufacturier national |

| Reste de l'Europe |

~14% de part régionale |

Mises à niveau de la conformité IVDR de l’UE |

Le marché européen des tests microbiologiques est façonné par une harmonisation réglementaire stricte dans le cadre du IVDR et par une surveillance paneuropéenne de la RAM via l'EARS-Net de l'ECDC. Le plan à long terme du NHS du Royaume-Uni a réservé 500 millions de livres sterling à la transformation du diagnostic, notamment aux plateformes de microbiologie moléculaire rapide et sur le lieu d'intervention.[4][12].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

~36% de part régionale |

Initiative Chine saine 2030 |

| Inde |

TCAC de 12,8 % (2026-2035) |

Extension de l'accréditation NABL, diagnostic de la tuberculose |

| Japon |

USD 0.19 Billion (2025) |

Processus accéléré PMDA pour des diagnostics rapides |

| Corée du Sud |

TCAC de 10,5 % (2026-2035) |

Investissements dans la stratégie K-BioHealth |

| ASEAN |

~11% de part régionale |

Achats de produits de diagnostic essentiels par l’OMS |

| Reste de l'Asie-Pacifique |

TCAC de 10,2 % (2026-2035) |

Renforcement des laboratoires soutenus par les donateurs |

L’Asie-Pacifique représente le corridor de croissance le plus dynamique du marché des tests microbiologiques. Le cadre politique chinois Healthy China 2030 a alloué plus de 3 milliards de dollars aux infrastructures de laboratoires de maladies infectieuses depuis 2021, tandis que le Conseil national d'accréditation indien pour les laboratoires d'essais et d'étalonnage (NABL) apporte des services de microbiologie de qualité certifiée aux villes de niveau 2 et 3.[10].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

~54% de part régionale |

Application du contrôle qualité pharmaceutique ANVISA |

| Argentine |

TCAC de 8,6 % (2026-2035) |

Mandats de mise à niveau du laboratoire ANMAT |

| Reste de l'Amérique du Sud |

USD 0.07 Billion (2025) |

Programmes de diagnostic soutenus par l'OPS |

Le Brésil domine le marché des tests microbiologiques en Amérique du Sud, bénéficiant de l'alignement progressif de l'ANVISA sur les normes de qualité pharmaceutique de l'ICH. L'ANMAT d'Argentine a introduit des voies d'enregistrement accélérées pour les méthodes microbiennes rapides, stimulant ainsi l'entrée concurrentielle sur le marché[16].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

~28% de part régionale |

Projets de villes de santé Vision 2030 |

| Émirats arabes unis |

TCAC de 10,8 % (2026-2035) |

Accréditation du laboratoire de la Dubai Health Authority |

| Afrique du Sud |

USD 0.05 Billion (2025) |

Dépistage de la tuberculose et des infections associées au VIH du NHLS |

| Egypte |

TCAC de 9,5 % (2026-2035) |

Déploiement de l'assurance maladie universelle |

| Reste de la MEA |

~22% de part régionale |

Appels d'offres du Fonds mondial et du PEPFAR |

Le marché des tests microbiologiques de la région Moyen-Orient et Afrique est divisé entre les États du Conseil de coopération du Golfe qui investissent dans des infrastructures de laboratoire de premier ordre et les pays subsahariens, où les programmes financés par les donateurs pilotent les achats. Le réseau des laboratoires nationaux de santé d'Arabie saoudite, pierre angulaire de Vision 2030, déploie des lignes de microbiologie entièrement automatisées dans 15 nouveaux complexes hospitaliers[10].

Segmentation du marché des tests de microbiologie

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Diagnostic clinique |

Part de 33,4% (2025) |

Protocoles hospitaliers en matière de sepsis et de panel respiratoire |

| Pharmaceutique et biotechnologie QC |

TCAC de 9,8 % (2026-2035) |

Annexe 1 et mandats FDA cGMP |

| Tests d'aliments et de boissons |

USD 1.08 Billion (2025) |

Application des règles de contrôle préventif de la FSMA |

| Tests de cosmétiques et de soins personnels |

TCAC de 12,1 % (2026-2035) |

Élargissement de la réglementation européenne sur les cosmétiques |

| Surveillance environnementale |

USD 0.42 Billion (2025) |

Conformité des salles blanches et des services d’eau |

Les diagnostics cliniques sont au cœur du paysage des applications du marché des tests de microbiologie, les hôpitaux de soins aigus générant la majeure partie des volumes d’échantillons d’hémoculture, d’urine et d’échantillons respiratoires. Les tests de contrôle qualité pharmaceutique s'accélèrent à mesure que les régulateurs mondiaux imposent des protocoles de stérilité et de libération de la charge biologique plus courts, créant une pression de mise à niveau dans les organisations de fabrication sous contrat.

Par produit

| Segment |

Mesure clé |

Principal moteur de la demande |

| Réactifs et consommables |

Segment dominant (2025) |

Achats récurrents pour tous les utilisateurs finaux |

| Instruments et équipements |

TCAC de 12,6 % (2026-2035) |

Cycles d’automatisation et de remplacement MALDI-TOF |

| Logiciels et services |

USD 0.48 Billion (2025) |

Demande d'intégration LIS et d'analyse cloud |

Les réactifs et les consommables génèrent la majorité des revenus du marché des tests de microbiologie grâce à une dynamique d’achats répétés liée aux volumes de tests. Les instruments et équipements représentent la catégorie de produits qui connaît la croissance la plus rapide, les laboratoires remplaçant les incubateurs vieillissants et les systèmes de sensibilité manuels par des plates-formes automatisées offrant une lecture des colonies basée sur des images numériques.

Par technologie

| Segment |

Mesure clé |

Principal moteur de la demande |

| Tests basés sur la culture |

Part de 49,4% (2025) |

Statut de référence réglementaire |

| Diagnostic moléculaire |

TCAC de 13,2 % (2026-2035) |

PCR multiplex et panels syndromiques |

| Spectrométrie de masse (MALDI-TOF) |

USD 0.72 Billion (2025) |

Identification rapide au niveau de l’espèce |

| Immunodiagnostics |

TCAC de 8,9 % (2026-2035) |

Dépistage à flux latéral et basé sur ELISA |

Les méthodes basées sur la culture restent indispensables sur le marché des tests microbiologiques, servant de base de confirmation par rapport à laquelle les technologies les plus récentes sont validées.Diagnostic moléculairegagnent rapidement du terrain grâce à des panels syndromiques qui détectent plus de 20 cibles à partir d'un seul échantillon en moins de deux heures, améliorant ainsi considérablement le délai de traitement dans les environnements de soins intensifs.[3][8].

Par utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Hôpitaux et laboratoires de diagnostic |

Part de 56,1% (2025) |

Volumes de tests quotidiens et budgets d’automatisation élevés |

| Entreprises pharmaceutiques et biotechnologiques |

USD 1.15 Billion (2025) |

Conformité réglementaire en matière de contrôle qualité |

| Instituts universitaires et de recherche |

TCAC de 13,4 % (2026-2035) |

Expansion du financement de la recherche sur la RAM |

| Fabricants de produits alimentaires et cosmétiques |

TCAC de 10,4 % (2026-2035) |

Mandats de contrôle qualité de la chaîne d'approvisionnement |

Les hôpitaux et les laboratoires de diagnostic dominent le mix d’utilisateurs finaux du marché des tests microbiologiques, traitant quotidiennement des centaines de milliers d’échantillons dans les catégories de sang, respiratoires, de plaies et d’urine. Les instituts universitaires et de recherche apparaissent comme les utilisateurs finaux connaissant la croissance la plus rapide, alimentés par les subventions gouvernementales et philanthropiques de recherche sur la RAM qui ont atteint 2,1 milliards de dollars dans le monde en 2024.[2].

Analyse comparative concurrentielle

Le marché des tests microbiologiques présente une concentration moyenne, les cinq principales entreprises contrôlant environ 48 à 55 % des revenus mondiaux. L'indice Herfindahl-Hirschman se situe dans une fourchette modérément concentrée, reflétant un mélange de grandes sociétés de diagnostic diversifiées et d'acteurs spécialisés axés sur la microbiologie. La concurrence se concentre sur l'étendue des menus de test, la profondeur de l'intégration de l'automatisation et la capacité à proposer des contrats de services gérés.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| bioMérieux |

~12-16 % |

Panneaux VITEK, BacT/ALERTE, BIOFIRE |

Leader en microbiologie à spectre complet avec le portefeuille d'automatisation le plus large |

| Becton, Dickinson (BD) |

~10-13 % |

BD BACTEC, BD Phoenix, BD Kiestra |

Flux de travail intégré de la pré-analyse à l'identification |

| Danaher (Beckman Coulter / Céphéide) |

~8 à 11 % |

GeneXpert, DxM MicroScan |

Stratégie de double plateforme moléculaire et phénotypique |

| Thermo Fisher Scientifique |

~7 à 10 % |

Oxoïde, Sensititre, Applied Biosystems |

Large gamme de réactifs et d'instruments dans les domaines cliniques et industriels |

| Bruker |

~5 à 8 % |

Biotypeur MALDI |

Plateforme dominante d’identification par spectrométrie de masse |

| Merck KGaA |

~4 à 6 % |

Millipore Steritest, surveillance environnementale |

CQ pharmaceutique et surveillance environnementale |

| Laboratoires Bio-Rad |

~3 à 5 % |

VITEK MS (OEM), contrôles qualité |

Normes CQ et niche de l’immunodiagnostic |

| Hologique |

~2 à 4 % |

Panthère Fusion, Aptima |

Santé des femmes et tests moléculaires des IST |

| Laboratoires Charles River |

~2 à 4 % |

Endosafe, Celsis |

Tests pharmaceutiques rapides de stérilité et d’endotoxines |

| Société Néogène |

~1 à 3 % |

Soleris, ANSR |

Spécialiste en microbiologie rapide en sécurité alimentaire |

Nouvelles et développements récents

-

bioMérieux(septembre 2024) : déploiement de son panel mini BIOFIRE® SPOTFIRE® Respiratory/Molor Throat (R/ST), un test PCR multiplex spécialisé au point d'intervention qui identifie simultanément 5 causes virales et bactériennes courantes d'infections des voies respiratoires en environ 15 minutes dans le cadre d'un flux de travail dispensé de la CLIA

- Danaher / Cepheid (mai 2023) : obtention de l'autorisation de la FDA pour le panel multiplex Xpert Xpress MVP détectant les agents pathogènes liés à la vaginite, élargissant ainsi le menu moléculaire GeneXpert[17].

- Commission européenne (août 2022) : Publication des lignes directrices révisées des BPF de l'Annexe 1 de l'UE exigeant une surveillance environnementale renforcée dans la fabrication pharmaceutique aseptique, augmentant ainsi la demande de méthodes rapides[12].

- Thermo Fisher Scientific (mai 2024) : a avancé une stratégie d'optimisation de portefeuille à long terme en finalisant un accord pour céder son segment d'activité traditionnel de microbiologie à Astorg pour 1,1 milliard de dollars, transférant ainsi ses milieux de culture matures et ses portefeuilles AST au groupe de capital-investissement.

FAQ

T1. Comment les équipes d’approvisionnement des hôpitaux devraient-elles évaluer le coût total de possession des plateformes automatisées de microbiologie ?

Tenez compte des accords de location de réactifs, des contrats de service annuels et des économies liées à la réduction des effectifs sur un horizon de cinq ans, et pas seulement du prix du capital initial. La plupart des fournisseurs proposent des modèles de services gérés qui regroupent le matériel, les consommables et la maintenance dans un tarif unique par test.

Q2. Qu'est-ce qui différencie la spectrométrie de masse MALDI-TOF des panels syndromiques moléculaires dans le flux de travail clinique ?

MALDI-TOF identifie les organismes des colonies isolées en moins de deux minutes à un coût par test très faible, tandis que les panels syndromiques détectent les agents pathogènes directement à partir des échantillons en une à deux heures sans culture préalable. Chacun sert une étape distincte de l’algorithme de diagnostic[3].

Q3. Comment le cadre IVDR de l’UE affecte-t-il les fabricants de tests microbiologiques entrant sur les marchés européens ?

Les fabricants devraient prévoir quatre à sept ans et 15 à 30 millions de dollars pour une conformité totale dans l’ensemble de leurs portefeuilles.[17].

Q4. Quels segments du marché des tests de microbiologie offrent les marges les plus élevées pour les entreprises de diagnostic ?

Les cartouches d'analyse moléculaire exclusives et les consommables de réactifs en système fermé offrent généralement des marges brutes supérieures à 65 %, contre 40 à 50 % pour les milieux de culture et les réactifs à plateforme ouverte.

Q5. Comment les programmes de gestion des antimicrobiens influencent-ils les modèles de commande de tests de laboratoire ?

Les programmes de gestion exigent des tests de sensibilité réflexe et restreignent les prescriptions à large spectre jusqu'à ce que l'identification de l'organisme soit confirmée. Cela augmente le nombre de tests de microbiologie par admission d'environ 18 à 25 %[2][8].

Q6. Quel rôle le marché des tests microbiologiques joue-t-il dans la conformité de la chaîne d’approvisionnement en matière de sécurité alimentaire ?

Les fabricants de produits alimentaires s'appuient sur des méthodes rapides de détection des agents pathogènes pour répondre aux contrôles préventifs de la FSMA et aux critères microbiologiques du règlement UE 2073/2005 avant la commercialisation du produit. La non-conformité déclenche des rappels et des interdictions d’importation[15].

Q7. Comment le marché des tests microbiologiques s’adapte-t-il pour servir les applications vétérinaires et aquacoles ?

Les panels de sensibilité spécifiques aux vétérinaires et les milieux de culture adaptés aux espèces se développent à mesure que les réglementations de l'UE et du CODEX restreignent l'utilisation d'antibiotiques prophylactiques chez les animaux destinés à l'alimentation. Ce segment reste restreint mais connaît une croissance à deux chiffres[15].

Portée du rapport sur le marché des tests de microbiologie

| Paramètre |

Détail |

| Portée du marché |

Marché mondial des tests de microbiologie couvrant les applications cliniques, pharmaceutiques, alimentaires, cosmétiques et environnementales |

| Période d'études |

2021-2035 |

| CAGR |

9,6 % (2026-2035) |

| Taille du marché (2025) |

USD 6.55 Billion |

| Taille du marché (2035) |

USD 16.41 Billion |

| Segments à la croissance la plus rapide |

Diagnostic moléculaire (technologie); Instituts universitaires et de recherche (utilisateur final) ; Tests cosmétiques (application) |

| Entreprises profilées |

bioMérieux, BD, Danaher, Thermo Fisher, Bruker, Merck KGaA, Bio-Rad, Hologic, Charles River, Neogen |

| Devise d'évaluation |

USD Billion |