Zusammenfassung des Polypropylen-Marktes

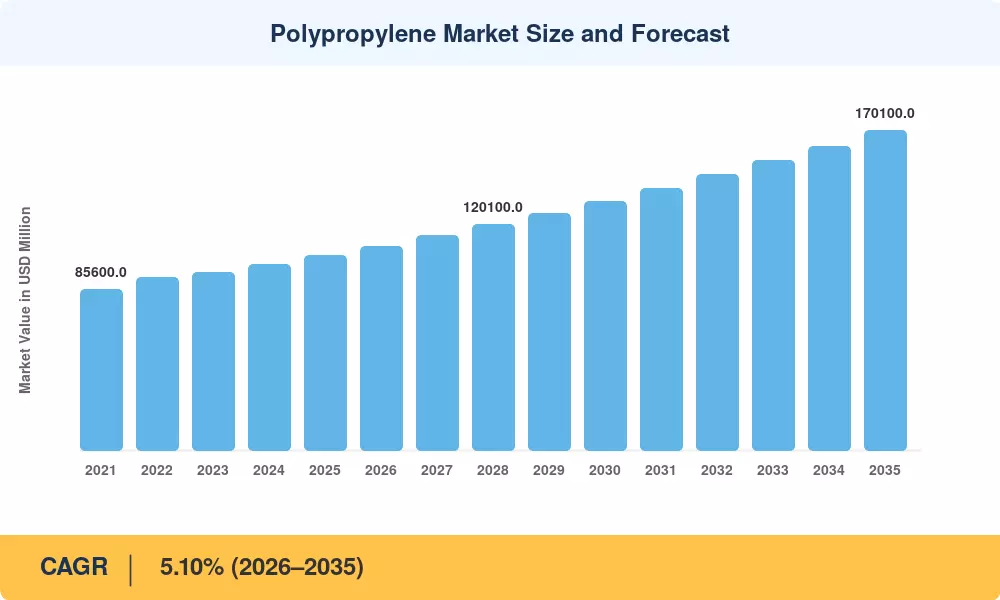

Der Polypropylen-Markt erreichte im Jahr 2025 einen geschätzten Wert von 103.400 Millionen US-Dollar und soll von 108.700 Millionen US-Dollar im Jahr 2026 auf 170.100 Millionen US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,10 % im Prognosezeitraum entspricht. Nachhaltige Kapitalinvestitionen in Propandehydrierungsanlagen (PDH) in Nordamerika und China – mehr als 14 Milliarden US-Dollar in angekündigten Greenfield-Projekten seit 2022 – verändern weiterhin die globale Angebotskarte für Polypropylenharz[2]. Von der Regierung geleitete Vorgaben zur Kreislaufwirtschaft, darunter die EU-Richtlinie über Einwegkunststoffe und Indiens Rahmenwerk zur erweiterten Herstellerverantwortung, beschleunigen den Wandel hin zu MonomaterialienKunststoffverpackungenMaterialien und recycelbare Polypropylenstrukturen, die den Polypropylenmarkt gegenüber konkurrierenden Harzen begünstigen.

Auf dem Polypropylenmarkt ist ein Generationswechsel im Technologiebereich im Gange, da veraltete Ziegler-Natta-Katalysatorplattformen durch fortschrittliche Metallocen- und Post-Metallocen-Systeme ersetzt werden. Diese Katalysatoren der nächsten Generation erschließen Polypropylenharzqualitäten mit hoher Schmelzfestigkeit, die sich schäumen, thermoformen und biaxial strecken lassen – Anwendungen, die in der Vergangenheit von Polystyrol und Polyethylenterephthalat dominiert wurden[3]. Große Hersteller haben zwischen 2024 und 2028 gemeinsam mehr als 2,8 Milliarden US-Dollar für die Forschung und Entwicklung von Spezialkatalysatoren sowie für die Nachrüstung von Reaktoren im kommerziellen Maßstab bereitgestellt. Dabei geht es vor allem um leichte Polymermaterialien für den Automobilinnenraum, flexible Kunststoffverpackungen für den Kontakt mit Lebensmitteln und medizinische Vliesstoffe.

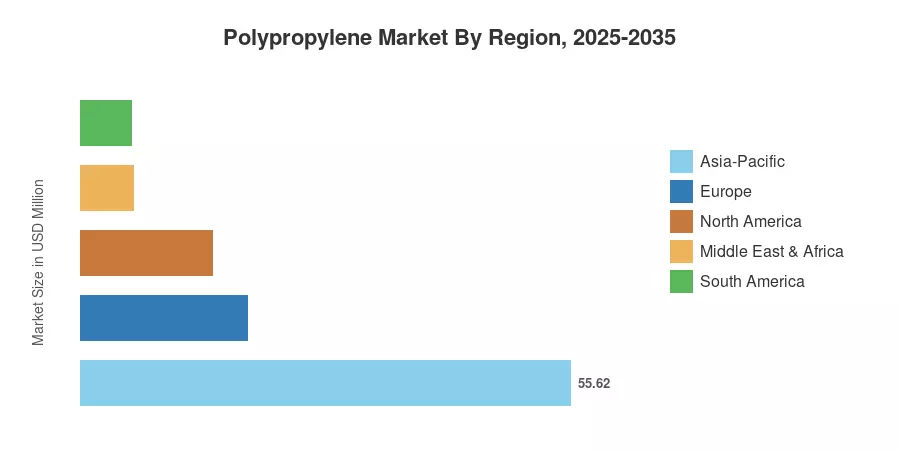

Auf den asiatisch-pazifischen Raum entfallen rund 54,0 % des Polypropylen-Marktvolumens, angetrieben durch Chinas integrierte Raffinerie-Petrochemie-Komplexe und Indiens steigende Konsumgüternachfrage. Die Region verzeichnet gleichzeitig die schnellste prognostizierte CAGR unter allen Regionen. Europa hält mit 18,4 % den zweitgrößten Anteil, getragen von strengen Recyclingzielen, die thermoplastische Polymermaterialien gegenüber Duroplasten bevorzugen. Nordamerika, auf das 15,2 % entfallen, profitiert von der Wirtschaftlichkeit der aus Schiefer gewonnenen Propylen-Rohstoffe, die die Produktionskosten bis 2035 strukturell wettbewerbsfähig halten.

Wichtige Erkenntnisse aus dem Bericht

• Nach Typ

- Homopolymer eroberte im Jahr 2025 64,0 % des Polypropylen-Marktanteils, was auf das hohe Steifigkeits-Kosten-Verhältnis bei Spritzgusskunststoffen und starren Behältern zurückzuführen ist

- Es wird prognostiziert, dass Copolymer-Polypropylen-Harz bis 2035 eine jährliche Wachstumsrate von 5,48 % verzeichnen wird, angetrieben durch die wachsende Nachfrage nach schlagfesten Kunststoffkomponenten für die Automobilindustrie und flexiblen Kunststoffverpackungen für die Kühlkette

• Durch Verarbeitungstechnologie

- Spritzguss machte im Jahr 2025 41,2 % des Polypropylenmarktes aus, was die breite Akzeptanz bei Konsumgütern und industriellen Kunststoffprodukten widerspiegelt

- Es wird erwartet, dass das Extrusionsformen bis 2035 33.200 Millionen US-Dollar erwirtschaften wird, unterstützt durch die steigende Folien- und Plattenproduktion für Kunststoffverpackungsmaterialien

• Nach Endverbraucherbranche

- Verpackungen waren mit einem Umsatzanteil von 46,8 % im Polypropylenmarkt im Jahr 2025 führend, verankert durch die Nachfrage nach flexiblen Kunststoffverpackungen und starren Behältern

- Es wird prognostiziert, dass der Endverbrauch im Automobilbereich bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,53 % zunehmen wird, da OEMs den Ersatz von Metallteilen durch leichte Polymermaterialien intensivieren

• Nach Region

- Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 54,0 % des globalen Polypropylen-Marktvolumens

- Auf Nordamerika entfielen 15,2 % des Volumens, gestützt durch KostenvorteilePropanInvestitionen in Dehydrierungskapazitäten und Polymerherstellungsmaterialien

Marktgröße und Prognose (2021–2035)

Die Schätzungen von Market Research Future (MRFR) integrieren eine Bottom-up-Anlagenkapazitätsmodellierung mit einer Top-down-Nachfrageüberprüfung in 42 Ländern. Historische Zahlen basieren auf Zollhandelsdaten, Versandaufzeichnungen der Hersteller und Statistiken von Branchenverbänden. Die prognostizierten Werte spiegeln die kalibrierte CAGR von 5,10 % wider, die auf die Basis 2026 angewendet wird, angepasst an angekündigte Kapazitätserweiterungen und erwartete Nachfrageverschiebungen in den Endmärkten für thermoplastische Polymermaterialien.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Die Nachfrage nach flexiblen Verpackungen wächst |

+1,3 % |

Global |

Kurzfristig (≤2 Jahre) |

[8] |

| Anforderungen an den Leichtbau im Automobilbereich |

+0,9 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[9] |

| Erweiterung der PDH-Kapazität |

+0,8 % |

China, US-Golfküste |

Kurzfristig (≤2 Jahre) |

[7] |

| Wachstum von Vliesstoffen für Hygiene und medizinische Fasern |

+0,6 % |

Asien-Pazifik, Europa |

Mittelfristig (2–4 Jahre) |

[10] |

| Regulierung der Kreislaufwirtschaft (EPR, Kunststoffsteuer) |

+0,5 % |

Europa, Indien |

Langfristig (≥4 Jahre) |

[11] |

| Verbreitung von Sekundärverpackungen im E-Commerce |

+0,4 % |

Global |

Kurzfristig (≤2 Jahre) |

|

| Fortschrittliche Katalysator- und Prozessintensivierung |

+0,3 % |

Global |

Langfristig (≥4 Jahre) |

[3] |

Wachstum der Nachfrage nach flexiblen Verpackungen

Da Standbodenbeutel und Mehrschichtfolien schnell von PET-Laminaten auf Monomaterial-Polypropylenharzkonstruktionen umgestellt werden, überstieg die weltweite Produktion flexibler Kunststoffverpackungen im Jahr 2024 28 Millionen Tonnen[8]. Markeninhaber wie Nestlé und Unilever haben sich dazu verpflichtet, bis zum Jahr 2027 mindestens 30 % der flexiblen Formate auf recycelbares Mono-PP umzustellen, was die Nachfrage nach Verpackungsmaterialien aus hochtransparentem und hochtransparentem Kunststoff sofort steigern wird. Chinas aktualisierter britischer nationaler Standard für Lebensmittelkontaktkunststoffe, der im Januar 2025 in Kraft getreten ist, bevorzugt Polypropylen deutlich gegenüber PVC-Ersatzstoffen und erhöht die Nachfrage nach PP bis 2028 voraussichtlich um 1,2 Millionen Tonnen[8].

Leichtbauvorschriften für die Automobilindustrie

Die Euro-7-Abgasnormen und die Abgasvorschriften der US-Umweltschutzbehörde EPA für 2027 zwingen OEMs dazu, das Leergewicht der Fahrzeuge um 5–8 % zu senken, was den Ersatz von Metallhalterungen, Luftkanälen und Batteriegehäusen durch Spritzgusskunststoffe auf Basis einer Polypropylenverbindung antreibt[9]. Der PP-Verbrauch pro Fahrzeug wird voraussichtlich von heute 42 kg auf 56 kg im Jahr 2032 steigen, wobei talkgefüllte und glasfaserverstärkte Automobilkunststoffkomponenten den Großteil der neuen Anwendungsgewinne ausmachen. Allein Hyundai-Kia hat bis 2029 320 Millionen US-Dollar für die Integration leichter Polymermaterialien in sein gesamtes EV-Plattform-Portfolio bereitgestellt[9].

Erweiterung der PDH-Kapazität

Zwischen 2020 und 2025 wurden durch Propan-Dehydrierungsanlagen über 12 Millionen Tonnen zweckgebundene Propylenkapazität hinzugefügt, was die Rohstoffkostenkurve für den Polypropylenmarkt erheblich veränderte[7]. Im Jahr 2024 betrugen die PDH-Margen an der US-Golfküste durchschnittlich 180 USD/Tonne, während die Steamcracker auf Naphthabasis in Nordwesteuropa durchschnittlich 90 USD/Tonne betrugen[7]. Bis 2027 werden weitere 6 Millionen Tonnen integrierter PDH-PP-Züge von chinesischen Betreibern wie Zhejiang Petrochemical und Hengli Petrochemical in Betrieb genommen und so die Kostenführerschaft im asiatisch-pazifischen Raum bei Polymerherstellungsmaterialien gestärkt

Vliesfaseranwendungen

Im Jahr 2024 wurden weltweit mehr als 7,5 Millionen Tonnen schmelzgeblasenes und gesponnenes Polypropylenharz in Hygieneprodukten, Geotextilien und medizinischen Kitteln verbraucht[10]. Die alternde Bevölkerung in Japan und Europa und die zunehmende Marktdurchdringung von Hygieneprodukten in Südostasien begründen ein prognostiziertes jährliches Volumenwachstum von 6,1 % bei PP-Vliesstoffen bis 2030. Dieses Segment bringt bedeutendes margenstarkes Volumen für Hersteller industrieller Kunststoffprodukte mit sich und diversifiziert die Präsenz auf dem Endmarkt über Standardfolien und Spritzgusskunststoffe hinaus

Analyse der Auswirkungen von Beschränkungen

Die nachstehenden Werte für die Einwirkung von Beschränkungen folgen der gleichen Richtungsmethodik wie in Abschnitt 4 beschrieben und sollten nicht direkt von der Gesamt-CAGR abgezogen werden.

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Regulatorische Beschränkungen für Einwegkunststoffe |

−0,7 % |

Europa, Indien |

Mittelfristig (2–4 Jahre) |

[11] |

| Preise für flüchtige Propylen-Rohstoffe |

−0,5 % |

Global |

Kurzfristig (≤2 Jahre) |

|

| Ersatz durch fortschrittliche Polyethylenfolien |

−0,4 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[14] |

| Lücken in der Recycling-Infrastruktur |

−0,3 % |

Südamerika, Afrika |

Langfristig (≥4 Jahre) |

[15] |

| Kosten für die Einhaltung von CO2-Steuern und Emissionen |

−0,2 % |

Europa |

Mittelfristig (2–4 Jahre) |

[16] |

Regulatorische Beschränkungen für Einwegkunststoffe

Die effektiven Kosten für neues Polypropylenharz in flexiblen Verpackungsanwendungen werden durch die EU-Kunststoffsteuer, die auf nicht recycelten Kunststoffverpackungsabfall auf 0,80 EUR/kg festgesetzt wird, direkt erhöht[11]. Gleichzeitig werden die Kreislaufverpflichtungen durch Indiens abgeschlossene Vorschriften zur Kunststoffabfallbewirtschaftung (Änderung) beschleunigt, die eine progressive Skala für starre Kunststoffverpackungen vorschreiben, die bis zum Geschäftsjahr 2028–2029 mindestens 60 % recycelten Inhalt haben müssen. Durch diese sich überschneidenden globalen Gesetze könnten bis 2030 schätzungsweise 3,8 Millionen Tonnen der Nachfrage nach reinem PP verdrängt werden, wobei das Wachstum bei recyceltem Polypropylenharz diese Compliance-Kosten teilweise ausgleicht und die Gewinne von Verarbeitern schmälert, die auf neue Ressourcen angewiesen sind[11].

Preise für flüchtige Propylenrohstoffe

Die Vertragspreise für Propylen schwankten zwischen 2023 und 2024 zwischen 680 USD/Tonne und 1.140 USD/Tonne, eine Volatilitätsspanne, die die Margenplanung für nachgelagerte Hersteller von Polymerherstellungsmaterialien erschwert. Naphtha-lastige Regionen wie Nordostasien sind zusätzlich von steigenden Rohölpreisen betroffen, während PDH-abhängige Betreiber in den USA das Risiko einer Ausbreitung von Propan-Ethan tragen. Diese Preisunvorhersehbarkeit hält kleinere Verarbeiter davon ab, langfristige Lieferverträge für Polypropylenharz abzuschließen, was zu einer Verlangsamung der Kapazitätsauslastung im breiteren Polypropylenmarkt führt.

Ersatz durch Advanced PE Films

Lineares Polyethylen niedriger Dichte (LLDPE) und Metallocen-PE-Typen dringen in traditionelle PP-Folienanwendungen in Stretchfolien und Hochleistungssäcken vor, insbesondere dort, wo die Durchstoßfestigkeit die Steifigkeitsanforderungen überwiegt[14]. Die präzisionsgefertigten PE-Harze INNATE™ von Dow beispielsweise erreichen eine Dickenreduzierung von 15–20 % im Vergleich zu herkömmlichen flexiblen Kunststoffverpackungen, verringern den Kosten-pro-Flächen-Unterschied bei orientierten PP-Folien und stellen eine längerfristige Substitutionsgefahr für Hersteller thermoplastischer Polymermaterialien dar.

Marktchancen für Polypropylen

Chemisches Recycling von Post-Consumer-PP

Technologien zur lösungsmittelbasierten Auflösung und anspruchsvollen physikalischen Reinigung erschließen Kreislaufrohstoffe für den Polypropylenmarkt. Laut LyondellBasells thermischer chemischer Recycling-Infrastruktur MoReTec und der kommerziellen Reinigungsanlage von PureCycle Technologies in Ironton, Ohio, können unterschiedliche Post-Consumer-PP-Abfallströme Polypropylenharz in nahezu reiner Qualität in großem Maßstab produzieren[17]. Bei den bis 2028 zugesagten Recycling-PP-Mengen übersteigen die Abnahmeverträge der Markeneigentümer bereits 400 kt/Jahr, was zu einer Premium-Preisstufe von 200–350 USD/Tonne über den Neuware-Benchmarks führt

Batteriegehäuse und Wärmemanagementteile für Elektrofahrzeuge

EV-Plattformen erfordern flammhemmende, elektrisch isolierende, leichte Polymermaterialien für Batteriemodulgehäuse, Kabelkanäle und Wärmeabschirmungen. Mit mineralischen Füllstoffen verstärkte Polypropylen-Compounds erfüllen die UL 94 V-0-Einstufungen bei einer um 30–40 % geringeren Dichte als Nylon-Alternativen und versetzen Hersteller von Automobil-Kunststoffkomponenten in die Lage, bis 2032 ein zusätzliches adressierbares Segment im Wert von 4,2 Milliarden US-Dollar zu erobern[9]

Marktdurchdringung von Vliesstoffen in Schwellenländern

Der Pro-Kopf-Verbrauch von Hygieneprodukten liegt in Afrika südlich der Sahara und Südasien weiterhin unter 15 % des OECD-Niveaus. Steigende verfügbare Einkommen und staatliche Müttergesundheitsprogramme in Nigeria, Bangladesch und Indonesien dürften zu einem zweistelligen jährlichen Wachstum der PP-Spinnvliesnachfrage führen und den Polypropylenmarkt auf bisher kaum erschlossene Kanäle für industrielle Kunststoffprodukte ausdehnen[10]

Konvertierung flexibler Monomaterialverpackungen

Der regulatorische Druck zur Abschaffung von Multimateriallaminaten führt zu einem strukturellen Wandel hin zu reinen PP-Beuteln und -Beuteln in Lebensmittel-, Tierpflege- und Körperpflegeverpackungen. Verarbeiter, die metallisierte Polypropylenharzfolien mit hoher Barriere verwenden, können Sauerstoffdurchlässigkeitsraten von unter 1,0 cm³/m²/Tag erreichen, was der Leistung von Aluminiumlaminaten entspricht und gleichzeitig die vollständige Recyclingfähigkeit von Kunststoffverpackungsmaterialien gewährleistet[8]

Digitale Prozesszwillinge und KI-optimierte Extrusion

Die Datenmonetarisierung in den Betrieben zur Herstellung von Polymermaterialien beschleunigt sich. Laut einer VDMA-Studie aus dem Jahr 2024 können digitale Zwillinge von Extrusions- und Spritzguss-Kunststofflinien in Echtzeit, die auf Prozessmodellen des maschinellen Lernens basieren, die Ausschussquote um 12–18 % und den Energieverbrauch um 8 % senken[18]. Die Lizenzierung dieser KI-gesteuerten Optimierungsplattformen an mittelständische Verarbeiter stellt eine wiederkehrende Einnahmemöglichkeit für technologieorientierte Polypropylen-Marktteilnehmer dar.

Zukunftsaussichten für den Polypropylen-Markt

Integration der Kreislaufwirtschaft und Scale-up des chemischen Recyclings

Schätzungen zufolge wird die chemische Recyclingkapazität für Polypropylenharz bis 2030 weltweit 3,5 Millionen Tonnen überschreiten, gegenüber etwa 250 kt im Jahr 2024[17]. PureCycle, Plastic Energy und Brightmark sichern sich Abnahmeverträge mit Markeninhabern, die Premiumpreise für recycelte Kunststoffverpackungsmaterialien garantieren. MARKET RESEARCH FUTURE (MRFR) geht davon aus, dass recyceltes PP bis 2035 8–10 % des gesamten Polypropylen-Marktvolumens ausmachen wird, unterstützt durch unterschiedliche EPR-Gebühren, die Neuharz für bestimmte flexible Kunststoffverpackungsformate wirtschaftlich unattraktiv machen

Elektrifizierungs-Superzyklus und Mobilitätsmaterialverschiebung

Die IEA prognostiziert, dass der weltweite Verkauf von Elektrofahrzeugen bis 2030 die 45-Millionen-Marke pro Jahr übersteigen wird, wobei jedes aufgrund von Batteriegehäusen, Kabelkanälen und Unterbodenschutz 15–20 % mehr Polypropylen-Verbindung verbraucht als ein entsprechendes Fahrzeug mit Verbrennungsmotor[9]. Diese Elektrifizierungswelle führt zu einem strukturellen Anstieg der Nachfrage nach Automobil-Kunststoffkomponenten und leichten Polymermaterialien und gleicht teilweise Verluste aus dem schrittweisen Verzicht auf thermoplastische Polymermaterialien unter der Motorhaube aus, die in Verbrennungsmotor-Antriebssträngen hohen Abgastemperaturen ausgesetzt sind.

KI-gestützte Fertigung und Industrie 4.0

Eine auf maschinellem Lernen basierende Prozesssteuerung in Kunststoffspritzguss- und Extrusionslinien kann die Zykluszeiten um 6–10 % verkürzen und gleichzeitig die Fehlerquote senken, so die McKinsey-Umfrage 2025 zum Thema „Advanced Manufacturing“.[18]. Digitale Zwillinge, die den Schmelzfluss, den Düsendruck und die Kühlprofile in Echtzeit reproduzieren, ermöglichen es Herstellern von Polymerherstellungsmaterialien, den Sortenwechsel zu optimieren – historisch gesehen eine Hauptquelle für nicht spezifikationsgerechte Produkte und Ausschuss auf dem Polypropylenmarkt. Frühanwender berichten von Amortisationszeiten von weniger als 18 Monaten für Investitionen in KI-Plattformen.

ESG-Berichterstattung und Scope-3-Dekarbonisierung

Die verpflichtende Scope-3-Offenlegung gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) und die vorgeschlagenen SEC-Klimavorschriften zwingen Markeninhaber dazu, den eingebetteten Kohlenstoff in ihren Lieferketten für Kunststoffverbundmaterialien zu verfolgen[16]. Hersteller von Polypropylenharzen mit kohlenstoffärmeren Produktionswegen – PDH, die mit erneuerbarem Strom oder biobasierten Rohstoffen betrieben werden – werden bei Beschaffungsausschreibungen bevorzugt. MARKET RESEARCH FUTURE (MRFR) geht davon aus, dass Kohlenstoffintensitätszertifizierungen (z. B. ISCC PLUS) lange vor 2030 zu einem Wettbewerbsdifferenzierungsmerkmal auf dem Polypropylenmarkt werden werden.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

54,0 % Anteil (2025) |

Integrierte Megakomplexe; Faservlies; E-Commerce-Verpackung |

| Europa |

18,4 % Anteil (2025) |

Kreislaufwirtschaft; Monomaterialumwandlung; Leichtbau im Automobilbau |

| Nordamerika |

USD 15,700 Million (2025) |

Vorteil des PDH-Rohstoffs; chemisches Recycling; Spritzguss von Kunststoffen |

| Südamerika |

5,60 % CAGR (2026–2035) |

Konsumgüterwachstum, Agrarfilme, Importsubstitution |

| Naher Osten und Afrika |

USD 6,820 Million (2025) |

Petrochemische Downstream-Integration; Infrastrukturbau |

| Gesamt |

USD 103,400 Million (2025) |

— |

Der Polypropylen-Markt weist eine deutliche Konzentration im asiatisch-pazifischen Raum auf, wo integrierte Raffinerie-zu-Polymer-Komplexe die Wertschöpfungskette für thermoplastische Polymermaterialien dominieren. Die regionale Dynamik unterscheidet sich erheblich: Kostengünstige PDH-Rohstoffe bestimmen die Wettbewerbsfähigkeit Nordamerikas, die Regulierung der Kreislaufwirtschaft prägt die europäische Nachfrage und ein bevölkerungsbedingtes Konsumwachstum verankert die Entwicklung im asiatisch-pazifischen Raum und in Südamerika.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| UNS |

72,5 % des regionalen Anteils |

Aus Schiefer gewonnene PDH-Kapazität; Vorschriften für recycelte Inhalte |

| Kanada |

5.30% CAGR |

Automobil-Kunststoffkomponenten für die Lieferkette von Elektrofahrzeugen |

| Mexiko |

USD 1,480 Million (2025) |

Nearshoring von Spritzguss-Kunststoffbetrieben |

Die PDH-Erweiterungen von Enterprise Products Partners und Flint Hills Resources an der US-Golfküste haben seit 2022 über 3 Millionen Tonnen pro Jahr an zweckgebundenem Propylen hinzugefügt und positionieren die USA damit zum ersten Mal seit einem Jahrzehnt als Nettoexporteur von Polypropylenharz[7]. Kanadas Automobilkorridor in Ontario absorbiert wachsende Mengen an leichten Polymermaterialien für Batterieträgerbaugruppen von Elektrofahrzeugen, während Mexikos Kunststoffverarbeitungssektor vom Nearshoring profitiert, da multinationale OEMs ihre Spritzgusskapazitäten für Kunststoffe näher an nordamerikanische Montagewerke verlagern.

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

24,8 % des regionalen Anteils |

Automobil-OEM-Nachfrage nach PP-Compounds |

| Vereinigtes Königreich |

4.85% CAGR |

Anforderungen an die Recyclingfähigkeit flexibler Kunststoffverpackungen |

| Frankreich |

USD 2,540 Million (2025) |

Umstellung von Kunststoffverpackungsmaterialien in Lebensmittelqualität |

| Italien |

12,3 % des regionalen Anteils |

Haushaltswaren und industrielle Kunststoffprodukte |

| Spanien |

4.70% CAGR |

Landwirtschaftliche Mulchfolien und Vliesstoffe |

| Nordische Länder |

USD 1,180 Million (2025) |

Nachhaltigkeitsorientierte Materialien für die Polymerherstellung |

| Russland |

8,6 % des regionalen Anteils |

Ausbau der inländischen Kapazitäten nach den Sanktionen |

| Restliches Europa |

4.55% CAGR |

Verpackungsmodernisierung und Infrastrukturprojekte |

Der europäische Polypropylenmarkt wird durch die aggressive Kreislaufwirtschaftsagenda des Kontinents bestimmt. Die überarbeitete EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die einen Recyclinganteil von 30 % in kontaktempfindlichen Verpackungen bis 2030 und 65 % bis 2040 vorschreibt, kurbelt Investitionen in lösungsmittelbasierte Recyclinganlagen von Borealis, LyondellBasell und SABIC an[11]. Deutschland verankert die regionale Nachfrage durch seine Lieferkette für Automobil-Kunststoffkomponenten, die die EV-Plattformen von BMW, Volkswagen und Mercedes-Benz bedient.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

46,2 % des regionalen Anteils |

Mega-Raffinerie-Integration; Flexible Kunststoffverpackungen für den E-Commerce |

| Indien |

6.40% CAGR |

Steigende FMCG-Nachfrage; staatliche Produktionsanreize |

| Japan |

USD 5,100 Million (2025) |

Hochleistungskunststoffkomponenten für die Automobilindustrie; medizinische Vliesstoffe |

| Südkorea |

7,8 % des regionalen Anteils |

Elektronikgehäuse; batteriebezogene Kunststoffverbundwerkstoffe |

| ASEAN |

5.90% CAGR |

Marktdurchdringung von Konsumgütern; Agrarfilme |

| Rest der Asien-Pazifik-Region |

USD 2,380 Million (2025) |

Infrastrukturentwicklung; Grundbedarf an Verpackungen |

Auf China allein entfällt fast die Hälfte des Polypropylenharzverbrauchs im asiatisch-pazifischen Raum, wobei Zhejiang Petrochemical und Shenghong Petrochemical weltweit integrierte Raffinerie-PDH-PP-Komplexe betreiben, die kosteneffiziente Rohstoffe mit Hafenlogistik kombinieren[2]. Indiens Polypropylen-Markt wächst, da Reliance Industries und Indian Oil Corporation neue PP-Züge in Betrieb nehmen, die auf die staatlichen „Make in India“- und PLI-Programme (Production-Linked Incentive) für technische Textilien und Kunststoffverpackungsmaterialien abgestimmt sind

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

62,4 % des regionalen Anteils |

Braskem Bio-PP; FMCG-Verpackung |

| Argentinien |

USD 780 Million (2025) |

Landwirtschaftliche Folie; heimische Konsumgüter |

| Rest von Südamerika |

5.25% CAGR |

Importsubstitution; grundlegende industrielle Kunststoffprodukte |

Das brasilianische Unternehmen Braskem betreibt den größten Polypropylenharzkomplex der Region und testet grüne Propylenwege aus Bioethanol im Einklang mit den Bioökonomiebestrebungen Südamerikas. Der zunehmende Konsum verpackter Lebensmittel und Körperpflegeprodukte der Mittelschicht in Kolumbien, Chile und Peru erweitert den adressierbaren Polypropylenmarkt für Verarbeiter thermoplastischer Polymermaterialien, die in lokale Blasform- und Extrusionskapazitäten investieren.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

38,5 % des regionalen Anteils |

SABIC und Advanced Petrochemical-Integration |

| Vereinigte Arabische Emirate |

5.45% CAGR |

Borouge-Erweiterung; exportorientierte Polymerherstellungsmaterialien |

| Südafrika |

USD 920 Million (2025) |

Bau-, Agrar- und Kunststoffverpackungsmaterialien |

| Ägypten |

5.15% CAGR |

Bevölkerungsbedingte Nachfrage nach Verbraucherverpackungen |

| Rest von MEA |

18,6 % des regionalen Anteils |

Ausbau der Infrastruktur; Grundverpackung |

Saudi-Arabiens Downstream-Integrationsprogramm Vision 2030 kanalisiert Begleitgas in integrierte Propylen-PP-Stränge, während der Ruwais-Komplex von Borouge in Abu Dhabi eine Erweiterung um 1,4 Millionen Tonnen pro Jahr abschließt, die auf Exportmärkte in ganz Afrika und Südasien abzielt[19]. Der Polypropylen-Markt in Afrika südlich der Sahara ist nach wie vor angebotsbeschränkt und stark von Importen abhängig. Lokale Verarbeiter verarbeiten leichte Polymermaterialien hauptsächlich für flexible Kunststoffverpackungen und gewebte Säcke in der Landwirtschaft und im Baugewerbe.

Marktsegmentierung für Polypropylen

Nach Typ

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Homopolymer |

64,0 % Anteil (2025) |

Starre Verpackungen, Fasern und Spritzgusskunststoffe |

| Copolymer |

5,48 % CAGR (2026–2035) |

Schlagfestigkeit für Automobil-Kunststoffteile, Kühlkettenverpackungen |

Homopolymer-Polypropylenharz dominiert den Polypropylen-Markt aufgrund seiner überlegenen Steifigkeit, geringen Dichte und günstigen Verarbeitungsökonomie in Großserien-Spritzgusskunststoffen und BOPP-Folienanlagen. Homopolymer in Lebensmittelkontaktqualität bleibt das Rückgrat starrer Behälter für Milchprodukte, Snacks und Fertiggerichte, bei denen Klarheit und Heißsiegelleistung von Kunststoffverpackungsmaterialien von entscheidender Bedeutung sind. Die Kapazitätserweiterungen in China und Indien konzentrieren sich überwiegend auf Homopolymere und spiegeln die inländischen Nachfrageprofile wider, die auf verbraucherorientierte Industriekunststoffprodukte ausgerichtet sind.

Copolymertypen – sowohl zufällige als auch schlagzähe – sind das am schnellsten wachsende Segment, angetrieben von Automobil-OEMs, die Polypropylenharzmischungen mit Ethylen-Propylen-Kautschukphasen für Stoßfängerverkleidungen, Batteriegehäuse und Innenverkleidungen spezifizieren. Die Transparenz und die Zähigkeit des Random-Copolymers bei niedrigen Temperaturen machen es auch zu einer starken Position in flexiblen Kunststoffverpackungen für Tiefkühlkost und Verpackungen für medizinische Geräte, Märkten, in denen thermoplastische Polymermaterialien eine Lagerung bei Temperaturen unter Null ohne Sprödbruch überstehen müssen

Durch Verarbeitungstechnologie

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Spritzguss |

41,2 % Anteil (2025) |

Konsumgüter, Automobil, Elektronikgehäuse |

| Blasformen |

USD 22,100 Million (2025) |

Flaschen, Fässer, Kraftstofftanks |

| Extrusionsformen |

4,95 % CAGR (2026–2035) |

Folie, Blech, Rohr, Profile |

| Andere |

USD 10,300 Million (2025) |

Thermoformen, Rotationsformen und additive Fertigung |

Spritzgusskunststoffe machen den größten Verarbeitungsanteil im Polypropylenmarkt aus und werden für dünnwandige Verpackungen, Haushaltswaren und ein wachsendes Sortiment an Kunststoffkomponenten für die Automobilindustrie verwendet. Zykluszeitverkürzungen, die durch hochfließfähige Polypropylenharztypen und Heißkanalwerkzeuge ermöglicht werden, verbessern weiterhin die Wirtschaftlichkeit der Einheiten und fördern den Ersatz technischer Kunststoffe in nicht strukturellen Elektronikgehäusen und Gerätegehäusen.

Das stärkste Wachstum wird voraussichtlich das Extrusionsformen verzeichnen, das durch den Kapazitätsausbau für Gießfolien und BOPP-Folien im Bereich der Kunststoffverpackungsmaterialien vorangetrieben wird. Allein die Nachfrage nach biaxial orientierten Polypropylenfolien wird bis 2032 voraussichtlich jährlich um 5,8 % wachsen, gestützt durch E-Commerce-Etikettierungs-, Laminierungs- und Lebensmittelverpackungsanwendungen, die auf leichten Polymermaterialien mit hervorragenden optischen Eigenschaften und Barriereeigenschaften basieren[8].

Nach Endverbraucherbranche

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Verpackung |

46,8 % Anteil (2025) |

Flexible und starre Verpackungsmaterialien aus Kunststoff |

| Automobil |

6,53 % CAGR (2026–2035) |

Leichtbau; Wachstum der EV-Plattform |

| Konsumgüter |

USD 15,700 Million (2025) |

Haushaltswaren, Möbel, Textilien |

| Elektrik und Elektronik |

10,8 % Anteil (2025) |

Gehäuse, Kondensatorfolien und Anschlüsse |

| Andere |

4,68 % CAGR (2026–2035) |

Bauwesen, Landwirtschaft, medizinische Vliesstoffe |

Die Verpackung ist der Eckpfeiler des Polypropylen-Marktes und umfasst starre spritzgegossene Behälter, thermogeformte Schalen und flexible Kunststoffverpackungen, einschließlich Standbeutel, Wraps und Beutel. Die weltweite Verlagerung hin zu recycelbaren Verpackungen aus einem einzigen Material kommt Polypropylenharz gegenüber herkömmlichen Laminaten aus mehreren Materialien zugute, da Verarbeiter PET-, Aluminium- und EVOH-Barriereschichten durch metallisierte PP-Strukturen ersetzen können, die die Recyclingfähigkeit aufrechterhalten und gleichzeitig die Haltbarkeitsleistung von Kunststoffverpackungsmaterialien bewahren

Die Automobilindustrie ist der am schnellsten wachsende Endverbraucher auf dem Polypropylenmarkt und profitiert von einem doppelten Rückenwind durch die Leichtbauvorschriften für Verbrennungsmotorfahrzeuge und dem wachsenden Anteil pro Elektrofahrzeug. Mit Talk gefüllte und glasfaserverstärkte Polypropylen-Compounds bieten einen Dichtevorteil von 35–45 % gegenüber vergleichbaren Nylon- oder ABS-Teilen und reduzieren so sowohl die Materialkosten als auch das Fahrzeuggewicht. Tier-1-Zulieferer wie Magna, Faurecia und Yanfeng erweitern Compoundierungslinien für Automobil-Kunststoffkomponenten und leichte Polymermaterialien.

Wettbewerbs-Benchmarking

Der Polypropylen-Markt weist eine mittlere Konzentration auf, wobei die fünf größten Hersteller schätzungsweise 32–38 % der weltweiten Kapazität ausmachen. Der Herfindahl-Hirschman-Index liegt im Bereich von 600–900 und spiegelt ein Wettbewerbsumfeld wider, in dem Größe, Rohstoffintegration und Katalysatortechnologie führende Unternehmen von mittelständischen Herstellern von Polymermaterialien unterscheiden. Strategische Schritte konzentrieren sich auf die Rückwärtsintegration in PDH, die Vorwärtsintegration in Compounding und Kreislaufwirtschaftspartnerschaften.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Polypropylen-Markt |

Strategische Positionierung |

| LyondellBasell Industries |

~7–10 % |

PP-Typen Moplen, Adflex, Hifax; MoReTec-Recycling |

Integriertes PDH-PP; Vorreiter im Bereich der Kreislaufwirtschaft |

| SABIC |

~6–9 % |

SABIC PP, TRUCIRCLE recycelte Sorten |

Rohstoffvorteil im Nahen Osten; globale Aufzinsung |

| ExxonMobil Chemical |

~5–8 % |

Erreichen Sie PP, Vistamaxx-Plastomere |

Fortschrittliche Metallocen-Katalysatorplattform |

| Braskem |

~4–7 % |

CP-, H- und RP-Polypropylenharzfamilien; Bio-PP-Pilot |

Kapazitätsführung in Lateinamerika; grüne Chemie |

| Sinopec |

~5–8 % |

S700, S1003 Homopolymer und Copolymer |

Größter chinesischer Produzent; integrierte Veredelung |

| Borealis (OMV-Gruppe) |

~4–6 % |

Bormod, BorPure, Borcycle recyceltes PP |

Europäischer Technologie- und Recyclingführer |

| INEOS Olefine und Polymere |

~3–5 % |

Eltex PP, Rigidex |

Europäische und US-Kapazität; betriebliche Effizienz |

| Reliance Industries |

~4–6 % |

Repol-Polypropylenharz, Spezialverbindungen |

Indische innenpolitische Führung; Jamnagar-Integration |

| Formosa-Kunststoffe |

~3–5 % |

FORMOLENE PP-Typen |

Kostengünstiger Exporteur im asiatisch-pazifischen Raum |

| TotalEnergies (Petrochemie) |

~2–4 % |

Homo- und Copolymertypen aus Polypropylen |

Europäische Integration: Komplexe Antwerpen und Lavera |

Aktuelle Nachrichten und Entwicklungen

- LyondellBasell (März 2025): Beginn des kommerziellen Betriebs seiner fortschrittlichen Recyclinganlage MoReTec in Wesseling, Deutschland, die 50.000 Tonnen gemischten Kunststoffabfall pro Jahr zu recyceltem Polypropylenharz-Rohstoff verarbeitet[17].

- SABIC (November 2024): Unterzeichnete einen 10-Jahres-Abnahmevertrag mit Plastic Energy für die Pyrolyseölversorgung seines TRUCIRCLE-Portfolios an zirkulären Polymerherstellungsmaterialien mit dem Ziel, bis 2028 200 kt/Jahr zertifiziertes zirkuläres Polypropylenharz zu produzieren[21].

- Reliance Industries (Juli 2024): Inbetriebnahme einer neuen PP-Strecke mit 500 kt/Jahr in Jamnagar, Indien, integriert in eine vorgelagerte PDH-Einheit, wodurch Indiens inländische Polypropylenharzkapazität um etwa 8 % erweitert wird[23].

- Sinopec (April 2024): Abschluss der Erweiterung des Zhenhai-Raffinierungs- und Chemiekomplexes um 800 kt/Jahr an Propylen in Polymerqualität und nachgelagerter Polypropylen-Compoundierung für Automobil-Kunststoffkomponenten[2].

- PureCycle Technologies (Januar 2024): Erzielte die erste Pelletproduktion in kommerzieller Qualität aus seiner chemischen Recyclinganlage in Ironton, Ohio, und validierte damit die Produktion von hochreinem recyceltem Polypropylenharz im großen Maßstab[17].

Umfang des Polypropylen-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Polypropylenmarkt – Produktion, Handel und Verbrauch von Polypropylenharzen und -verbindungen |

| Studienzeit |

2021–2035 |

| CAGR (Prognose) |

5,10 % (2026–2035) |

| Marktgröße – Basisjahr (2025) |

USD 103,400 Million |

| Marktgröße – Prognoseende (2035) |

USD 170,100 Million |

| Am schnellsten wachsendes Segment |

Automobil-Endverbraucher (6,53 % CAGR) |

| Firmenprofil |

10 (LyondellBasell, SABIC, ExxonMobil, Braskem, Sinopec, Borealis, INEOS, Reliance Industries, Formosa Plastics, TotalEnergies) |

| Bewertungswährung |

USD Million |