Résumé du marché du polypropylène

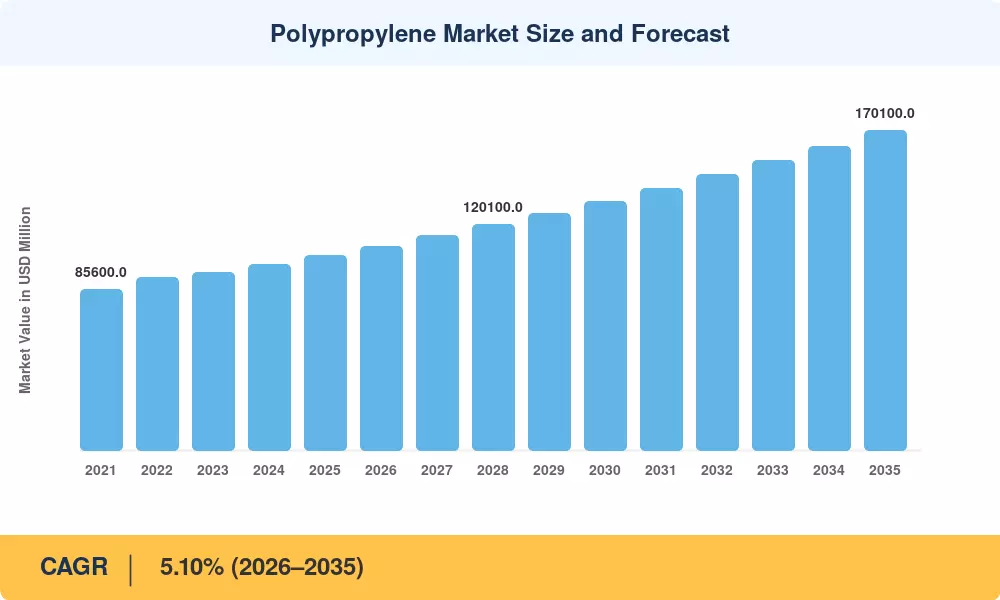

Le marché du polypropylène a atteint environ 103 400 millions de dollars en 2025 et devrait passer de 108 700 millions de dollars en 2026 à 170 100 millions de dollars d’ici 2035, avec un TCAC de 5,10 % sur la fenêtre de prévision. Des investissements soutenus en capital dans les usines de déshydrogénation du propane (PDH) en Amérique du Nord et en Chine – dépassant les 14 milliards USD de nouveaux projets annoncés depuis 2022 – continuent de remodeler la carte mondiale de l’approvisionnement en résine de polypropylène.[2]. Les mandats d'économie circulaire dirigés par le gouvernement, notamment la directive européenne sur les plastiques à usage unique et le cadre de responsabilité élargie des producteurs indien, accélèrent l'évolution vers un mono-matériau.emballage en plastiquematériaux et structures en polypropylène recyclables qui favorisent le marché du polypropylène par rapport aux résines concurrentes.

Un changement technologique générationnel est en cours sur le marché du polypropylène, alors que les anciennes plates-formes catalytiques Ziegler-Natta cèdent la place à des systèmes métallocènes et post-métallocènes avancés. Ces catalyseurs de nouvelle génération débloquent des qualités de résine de polypropylène à haute résistance à la fusion, capables de mousser, de thermoformer et d'étirer bi-axial, des applications historiquement dominées par le polystyrène et le polyéthylène téréphtalate.[3]. Les principaux producteurs ont collectivement engagé plus de 2,8 milliards de dollars dans la R&D sur les catalyseurs spécialisés et la modernisation des réacteurs à l’échelle commerciale entre 2024 et 2028, ciblant les matériaux polymères légers pour les intérieurs automobiles, les emballages en plastique flexibles destinés au contact alimentaire et les non-tissés médicaux.

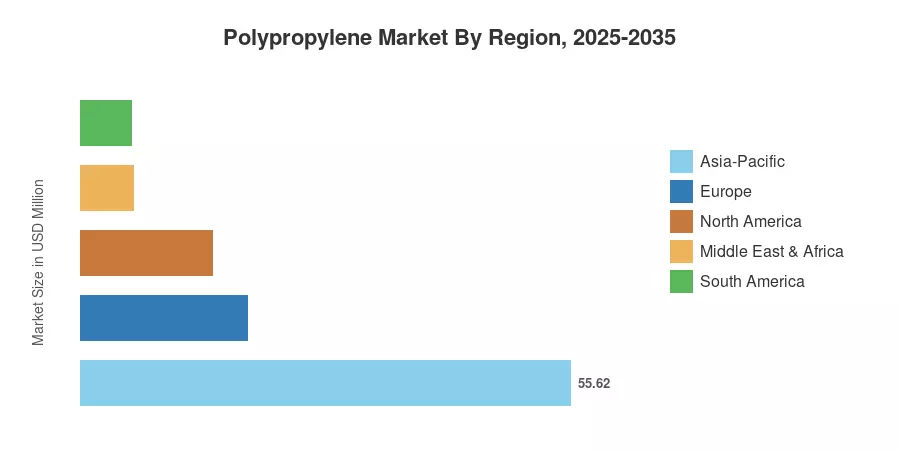

L'Asie-Pacifique représente environ 54,0 % du volume du marché du polypropylène, tirée par les complexes intégrés de raffinage et pétrochimiques de la Chine et la demande croissante de biens de consommation en Inde. La région enregistre simultanément le TCAC projeté le plus rapide parmi toutes les zones géographiques. L'Europe détient la deuxième plus grande part avec 18,4 %, soutenue par des objectifs de recyclage stricts qui encouragent les matériaux polymères thermoplastiques par rapport aux thermodurcissables. L’Amérique du Nord, qui représente 15,2 %, bénéficie de l’économie de la matière première de propylène dérivée du schiste qui maintient les coûts de production structurellement compétitifs jusqu’en 2035.

Points clés du rapport

• Par type

- L'homopolymère a conquis 64,0 % de la part de marché du polypropylène en 2025, grâce aux rapports rigidité/coût élevés des plastiques moulés par injection et des conteneurs rigides.

- La résine de polypropylène copolymère devrait afficher un TCAC de 5,48 % jusqu'en 2035, alimentée par la demande croissante de composants en plastique automobile résistants aux chocs et d'emballages en plastique flexibles sous chaîne du froid.

• Par technologie de traitement

- Le moulage par injection représentait 41,2 % du marché du polypropylène en 2025, reflétant une large adoption par les biens de consommation et les produits industriels en plastique.

- Le moulage par extrusion devrait générer 33,2 milliards de dollars d'ici 2035, soutenu par l'augmentation de la production de films et de feuilles pour les matériaux d'emballage en plastique.

• Par secteur d'activité de l'utilisateur final

- L'emballage est en tête avec une part des revenus de 46,8 % sur le marché du polypropylène en 2025, ancré par la demande d'emballages en plastique flexibles et de conteneurs rigides.

- L'utilisation finale de l'automobile devrait croître à un TCAC de 6,53 % jusqu'en 2035, alors que les équipementiers intensifient la substitution des pièces métalliques par des matériaux polymères légers.

• Par région

- L’Asie-Pacifique dominée avec 54,0 % du volume du marché mondial du polypropylène en 2025

- L'Amérique du Nord représentait 15,2 % du volume, soutenue par des coûts avantageuxpropanecapacité de déshydrogénation et investissements dans les matériaux de fabrication de polymères

Taille et prévisions du marché (2021-2035)

Les estimations de Market Research Future (MRFR) intègrent une modélisation ascendante de la capacité des usines avec une vérification descendante de la demande dans 42 pays. Les chiffres historiques s’appuient sur les données commerciales douanières, les registres des expéditions des producteurs et les statistiques des associations industrielles. Les valeurs prévues reflètent le TCAC calibré de 5,10 % appliqué à la base 2026, ajusté en fonction des ajouts de capacité annoncés et des changements anticipés de la demande sur les marchés finaux des matériaux polymères thermoplastiques.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Croissance de la demande d’emballages flexibles |

+1,3% |

Mondial |

Court terme (≤ 2 ans) |

[8] |

| Mandats d’allègement automobile |

+0,9% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[9] |

| Extension de la capacité PDH |

+0,8% |

Chine, côte américaine du Golfe |

Court terme (≤ 2 ans) |

[7] |

| Hygiène des non-tissés et croissance des fibres médicales |

+0,6% |

Asie-Pacifique, Europe |

Moyen terme (2 à 4 ans) |

[10] |

| Régulation de l'économie circulaire (EPR, taxe plastique) |

+0,5% |

Europe, Inde |

Longue durée (≥4 ans) |

[11] |

| Prolifération des emballages secondaires du commerce électronique |

+0,4% |

Mondial |

Court terme (≤ 2 ans) |

|

| Catalyseur avancé et intensification des processus |

+0,3% |

Mondial |

Longue durée (≥4 ans) |

[3] |

Croissance de la demande d’emballages flexibles

Alors que les sachets stand-up et les films multicouches passent rapidement des laminés PET aux constructions mono-matériau en résine polypropylène, la production mondiale d'emballages en plastique flexible a dépassé 28 millions de tonnes en 2024.[8]. D'ici 2027, les propriétaires de marques comme Nestlé et Unilever se sont engagés à remplacer au moins 30 % de leurs formats flexibles par des mono-PP recyclables, ce qui augmentera immédiatement la demande de matériaux d'emballage en plastique à haute barrière et haute transparence. La norme nationale chinoise mise à jour en Grande-Bretagne pour les plastiques destinés à entrer en contact avec les aliments, entrée en vigueur en janvier 2025, favorise considérablement le polypropylène par rapport aux substituts du PVC, augmentant la demande de PP de 1,2 million de tonnes prévue d'ici 2028.[8].

Mandats d’allègement automobile

Les normes d'émission Euro 7 et les règles d'échappement de l'EPA des États-Unis pour 2027 obligent les équipementiers à réduire le poids à vide des véhicules de 5 à 8 %, ce qui incite au remplacement des supports métalliques, des conduits d'air et des boîtiers de batterie par des plastiques moulés par injection à base de composé de polypropylène.[9]. La consommation de PP par véhicule devrait passer de 42 kg aujourd'hui à 56 kg d'ici 2032, les composants en plastique automobile chargés au talc et renforcés de fibres de verre capturant l'essentiel des nouvelles applications gagnantes. Hyundai-Kia a consacré à elle seule 320 millions de dollars à l'intégration de matériaux polymères légers dans son portefeuille de plateformes de véhicules électriques jusqu'en 2029.[9].

Extension de la capacité PDH

Plus de 12 millions de tonnes de capacité de propylène spécifique ont été ajoutées par les unités de déshydrogénation du propane entre 2020 et 2025, modifiant considérablement la courbe des coûts des matières premières pour le marché du polypropylène.[7]. En 2024, les marges PDH sur la côte américaine du golfe étaient en moyenne de 180 USD/tonne, tandis que les vapocraqueurs à base de naphta dans le nord-ouest de l'Europe étaient en moyenne de 90 USD/tonne.[7]. D'ici 2027, 6 millions de tonnes supplémentaires de trains PDH-PP intégrés seront mises en service par des opérateurs chinois, tels que Zhejiang Petrochemical et Hengli Petrochemical, renforçant ainsi le leadership en termes de coûts de la région Asie-Pacifique dans la fabrication de matériaux polymères.

Applications de fibres non tissées

La résine de polypropylène fondue et filée-liée consommée dans les produits d'hygiène, les géotextiles et les blouses médicales a dépassé 7,5 millions de tonnes dans le monde en 2024[10]. Le vieillissement démographique au Japon et en Europe et la pénétration croissante des produits d'hygiène en Asie du Sud-Est sous-tendent une croissance annuelle prévue du volume de PP non tissé de 6,1 % jusqu'en 2030. Ce segment ajoute un volume de marge élevé significatif pour les producteurs de produits en plastique industriels, diversifiant l'exposition au marché final au-delà des films de base et des plastiques moulés par injection.

Analyse d'impact des restrictions

Les valeurs d’impact des contraintes ci-dessous suivent la même méthodologie directionnelle décrite dans la section 4 et ne doivent pas être soustraites directement du TCAC global.

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Des restrictions réglementaires sur les plastiques à usage unique |

−0,7% |

Europe, Inde |

Moyen terme (2 à 4 ans) |

[11] |

| Prix des matières premières volatiles du propylène |

−0,5% |

Mondial |

Court terme (≤ 2 ans) |

|

| Substitution par des films de polyéthylène avancés |

−0,4% |

Amérique du Nord, Europe |

Longue durée (≥4 ans) |

[14] |

| Lacunes des infrastructures de recyclage |

−0,3% |

Amérique du Sud, Afrique |

Longue durée (≥4 ans) |

[15] |

| Coûts de conformité de la taxe carbone et des émissions |

−0,2% |

Europe |

Moyen terme (2 à 4 ans) |

[16] |

Limites réglementaires sur les plastiques à usage unique

Le coût effectif de la résine de polypropylène vierge dans les applications d'emballage flexible est directement augmenté par la taxe européenne sur les plastiques, qui est fixée à 0,80 EUR/kg sur les déchets d'emballages plastiques non recyclés.[11]. Dans le même temps, les obligations circulaires sont accélérées par les règles de gestion des déchets plastiques (amendement) de l'Inde, qui imposent une échelle progressive pour les emballages en plastique rigide qui doivent contenir au moins 60 % de contenu recyclé d'ici l'exercice 2028-2029. On estime que 3,8 millions de tonnes de demande de PP vierge pourraient être déplacées par ces lois mondiales qui se chevauchent d'ici 2030, la croissance de la résine de polypropylène de qualité recyclée compensant partiellement ces coûts de conformité et réduisant les bénéfices des transformateurs qui dépendent de ressources vierges.[11].

Prix des matières premières volatiles en propylène

Les prix contractuels du propylène ont oscillé entre 680 USD/tonne et 1 140 USD/tonne entre 2023 et 2024, une bande de volatilité qui complique la planification des marges pour les producteurs de matériaux de fabrication de polymères en aval. Les régions à forte production de naphta, comme l'Asie du Nord-Est, sont confrontées à une exposition supplémentaire aux flambées des prix du pétrole brut, tandis que les opérateurs dépendants du PDH aux États-Unis supportent le risque de propagation du propane et de l'éthane. Cette imprévisibilité des prix décourage les petits transformateurs de conclure des contrats d'approvisionnement à long terme en résine de polypropylène, ce qui ralentit les taux d'utilisation des capacités sur le marché plus large du polypropylène.

Substitution par des films PE avancés

Les qualités de polyéthylène linéaire basse densité (LLDPE) et de PE métallocène empiètent sur les applications traditionnelles de films PP dans les films étirables et les sacs résistants, en particulier lorsque la résistance à la perforation dépasse les exigences de rigidité.[14]. Les résines PE conçues avec précision INNATE™ de Dow, par exemple, permettent d'obtenir un calibre inférieur de 15 à 20 % par rapport aux emballages en plastique flexibles conventionnels, réduisant ainsi l'écart de coût par surface avec les films PP orientés et posant une menace de substitution à long terme pour les producteurs de matériaux polymères thermoplastiques.

Opportunités du marché du polypropylène

Recyclage chimique du PP post-consommation

Les technologies de dissolution à base de solvants et de purification physique sophistiquée ouvrent la voie à des matières premières circulaires pour le marché du polypropylène. Des flux de déchets PP post-consommation divergents peuvent produire à grande échelle une résine de polypropylène de qualité quasi vierge, selon l'infrastructure de recyclage chimique thermique MoReTec de LyondellBasell et l'installation de purification commerciale de PureCycle Technologies à Ironton, Ohio.[17]. En quantités engagées de PP recyclé jusqu'en 2028, les accords d'enlèvement des propriétaires de marque dépassent déjà 400 kt/an, ce qui se traduit par un niveau de prix supérieur de 200 à 350 USD/tonne au-dessus des références vierges.

Boîtiers de batteries de véhicules électriques et pièces de gestion thermique

Les plates-formes de véhicules électriques exigent des matériaux polymères légers, ignifuges et électriquement isolants pour les boîtiers de modules de batterie, les conduits de câbles et les boucliers thermiques. Les composés de polypropylène renforcés de charges minérales répondent aux normes UL 94 V-0 avec une densité 30 à 40 % inférieure à celle des alternatives en nylon, ce qui permet aux producteurs de composants en plastique automobiles de capturer un segment adressable supplémentaire de 4,2 milliards de dollars d'ici 2032.[9]

Pénétration des produits non tissés sur les marchés émergents

La consommation de produits d'hygiène par habitant en Afrique subsaharienne et en Asie du Sud reste inférieure à 15 % des niveaux de l'OCDE. L’augmentation des revenus disponibles et les programmes gouvernementaux de santé maternelle au Nigeria, au Bangladesh et en Indonésie devraient entraîner une croissance annuelle à deux chiffres de la demande de PP spunbond, étendant ainsi le marché du polypropylène aux canaux de produits en plastique industriels sous-pénétrés.[10]

Conversion d’emballages flexibles mono-matériaux

La pression réglementaire visant à éliminer les stratifiés multi-matériaux crée un changement structurel vers des sachets et des sachets entièrement en PP dans les emballages alimentaires, de soins pour animaux de compagnie et de soins personnels. Les transformateurs adoptant des films de résine polypropylène métallisés à haute barrière peuvent atteindre des taux de transmission d'oxygène inférieurs à 1,0 cc/m²/jour, correspondant aux performances du stratifié d'aluminium tout en conservant la recyclabilité totale des matériaux d'emballage en plastique.[8]

Jumeaux de processus numériques et extrusion optimisée par l'IA

La monétisation des données au sein des opérations de fabrication de matériaux polymères s’accélère. Les jumeaux numériques en temps réel des lignes d'extrusion et de moulage par injection de plastiques, alimentés par des modèles de processus d'apprentissage automatique, peuvent réduire les taux de rebut de 12 à 18 % et la consommation d'énergie de 8 %, selon une étude VDMA de 2024.[18]. L’octroi de licences pour ces plates-formes d’optimisation basées sur l’IA à des convertisseurs de niveau intermédiaire représente une opportunité de revenus récurrents pour les acteurs du marché du polypropylène à la pointe de la technologie.

Perspectives futures du marché du polypropylène

Intégration de l’économie circulaire et intensification du recyclage chimique

La capacité de recyclage chimique de la résine de polypropylène devrait dépasser 3,5 millions de tonnes à l'échelle mondiale d'ici 2030, contre environ 250 kt en 2024.[17]. PureCycle, Plastic Energy et Brightmark concluent des contrats d'achat avec les propriétaires de marques qui garantissent des prix plus élevés pour les matériaux d'emballage en plastique recyclé. MARKET RESEARCH FUTURE (MRFR) s'attend à ce que le PP recyclé représente 8 à 10 % du volume total du marché du polypropylène d'ici 2035, soutenu par des différentiels de frais REP qui rendent la résine vierge économiquement peu attrayante pour certains formats d'emballages en plastique flexibles.

Supercycle d’électrification et transition vers les matériaux de mobilité

L'AIE prévoit que les ventes mondiales de véhicules électriques dépasseront 45 millions d'unités par an d'ici 2030, chacune consommant 15 à 20 % de composé de polypropylène de plus qu'un véhicule ICE équivalent en raison des boîtiers de batterie, des chemins de câbles et des protections sous la carrosserie.[9]. Cette vague d'électrification crée une augmentation structurelle de la demande de composants plastiques automobiles et de matériaux polymères légers, compensant les pertes partielles dues à la réduction progressive des matériaux polymères thermoplastiques sous le capot exposés aux températures d'échappement élevées dans les transmissions ICE.

Fabrication basée sur l'IA et industrie 4.0

Selon l'enquête 2025 de McKinsey sur la fabrication avancée, le contrôle des processus basé sur l'apprentissage automatique dans les lignes de moulage par injection de plastiques et d'extrusion peut réduire les temps de cycle de 6 à 10 % tout en réduisant les taux de défauts.[18]. Les jumeaux numériques qui reproduisent en temps réel l'écoulement de la matière fondue, la pression de filière et les profils de refroidissement permettent aux producteurs de matériaux de fabrication de polymères d'optimiser les changements de qualité, qui constituent historiquement une source majeure de produits et de rebuts hors spécifications sur le marché du polypropylène. Les premiers utilisateurs signalent des périodes de retour sur investissement inférieures à 18 mois sur les investissements dans la plateforme d'IA.

Reporting ESG et décarbonation Scope 3

La divulgation obligatoire du Scope 3 en vertu de la directive européenne sur les rapports sur le développement durable (CSRD) et les règles climatiques proposées par la SEC obligent les propriétaires de marques à suivre le carbone intégré tout au long de leurs chaînes d'approvisionnement en matériaux composés de plastique.[16]. Les producteurs de résine de polypropylène dont les filières de production sont à faible émission de carbone (PDH alimentés par de l'électricité renouvelable ou des matières premières d'origine biologique) auront la préférence dans les appels d'offres. MARKET RESEARCH FUTURE (MRFR) prévoit que les certifications d’intensité carbone (par exemple, ISCC PLUS) deviendront un différenciateur concurrentiel sur le marché du polypropylène bien avant 2030.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 54,0% (2025) |

Méga-complexes intégrés ; fibre non tissée; emballage de commerce électronique |

| Europe |

Part de 18,4% (2025) |

Économie circulaire ; conversion mono-matériau ; allègement automobile |

| Amérique du Nord |

USD 15,700 Million (2025) |

Avantage de la matière première PDH ; recyclage chimique; plastiques moulés par injection |

| Amérique du Sud |

TCAC de 5,60 % (2026-2035) |

Croissance des biens de consommation, films agricoles, substitution aux importations |

| Moyen-Orient et Afrique |

USD 6,820 Million (2025) |

Intégration pétrochimique en aval ; construction d'infrastructures |

| Total |

USD 103,400 Million (2025) |

— |

Le marché du polypropylène présente une nette concentration en Asie-Pacifique, où les complexes intégrés raffinerie-polymère dominent la chaîne de valeur des matériaux polymères thermoplastiques. Les dynamiques régionales diffèrent considérablement : les matières premières PDH à coût avantageux définissent la compétitivité nord-américaine, la réglementation de l’économie circulaire façonne la demande européenne et la croissance de la consommation tirée par la population ancre les trajectoires de l’Asie-Pacifique et de l’Amérique du Sud.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| NOUS |

72,5% de part régionale |

Capacité PDH dérivée du schiste ; mandats de contenu recyclé |

| Canada |

5.30% CAGR |

Composants automobiles en plastique pour la chaîne d'approvisionnement des véhicules électriques |

| Mexique |

USD 1,480 Million (2025) |

Nearshoring des opérations de moulage par injection des matières plastiques |

Les expansions de PDH sur la côte américaine du golfe par Enterprise Products Partners et Flint Hills Resources ont ajouté plus de 3 millions de tonnes/an de propylène spécifique depuis 2022, positionnant les États-Unis comme exportateur net de résine de polypropylène pour la première fois en une décennie.[7]. Le corridor automobile canadien en Ontario absorbe des volumes croissants de matériaux polymères légers pour les assemblages de supports de batteries de véhicules électriques, tandis que le secteur mexicain de la conversion des plastiques profite de la délocalisation alors que les équipementiers multinationaux déplacent leurs capacités de moulage par injection de plastiques plus près des usines d'assemblage nord-américaines.

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

24,8% de part régionale |

Demande des constructeurs automobiles pour les composés PP |

| ROYAUME-UNI |

4.85% CAGR |

Mandats de recyclabilité des emballages en plastique flexibles |

| France |

USD 2,540 Million (2025) |

Conversion de matériaux d'emballage en plastique de qualité alimentaire |

| Italie |

12,3% de part régionale |

Articles ménagers et produits industriels en plastique |

| Espagne |

4.70% CAGR |

Films de paillage agricole et non-tissés |

| Pays nordiques |

USD 1,180 Million (2025) |

Matériaux de fabrication polymères axés sur le développement durable |

| Russie |

8,6% de part régionale |

Expansion des capacités nationales après les sanctions |

| Reste de l'Europe |

4.55% CAGR |

Projets de modernisation des emballages et d’infrastructures |

Le marché européen du polypropylène est défini par le programme agressif d’économie circulaire du continent. Le règlement révisé de l'UE sur les emballages et les déchets d'emballages (PPWR), qui impose des seuils de teneur en matières recyclées de 30 % dans les emballages sensibles au contact d'ici 2030 et de 65 % d'ici 2040, catalyse les investissements dans les usines de recyclage à base de solvants de Borealis, LyondellBasell et SABIC.[11]. L’Allemagne ancre la demande régionale grâce à sa chaîne d’approvisionnement de composants automobiles en plastique desservant les plateformes EV BMW, Volkswagen et Mercedes-Benz.

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

46,2% de part régionale |

Intégration de méga-raffineries ; emballages plastiques souples pour le commerce électronique |

| Inde |

6.40% CAGR |

Demande croissante de produits de grande consommation ; incitations gouvernementales à la fabrication |

| Japon |

USD 5,100 Million (2025) |

Composants en plastique automobile haute performance ; non-tissés médicaux |

| Corée du Sud |

7,8% de part régionale |

Boîtiers électroniques ; matériaux composés de plastique liés aux batteries |

| ASEAN |

5.90% CAGR |

Pénétration des biens de consommation ; films agricoles |

| Reste de l'Asie-Pacifique |

USD 2,380 Million (2025) |

Développement des infrastructures ; demande d'emballage de base |

La Chine représente à elle seule près de la moitié de la consommation de résine de polypropylène en Asie-Pacifique, Zhejiang Petrochemical et Shenghong Petrochemical exploitant des complexes de raffinerie-PDH-PP intégrés à l'échelle mondiale qui combinent des matières premières rentables avec une logistique portuaire.[2]. Le marché indien du polypropylène s'accélère alors que Reliance Industries et Indian Oil Corporation mettent en service de nouveaux trains PP alignés sur les programmes gouvernementaux Make in India et PLI (Production-Linked Incentive) pour les textiles techniques et les matériaux d'emballage en plastique.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

62,4% de part régionale |

Braskem bio-PP; Emballages FMCG |

| Argentine |

USD 780 Million (2025) |

Film agricole; biens de consommation domestiques |

| Reste de l'Amérique du Sud |

5.25% CAGR |

Substitution des importations ; produits plastiques industriels de base |

La société brésilienne Braskem exploite le plus grand complexe de résine de polypropylène de la région et pilote des filières de propylène vert à partir du bioéthanol, en phase avec les aspirations bioéconomiques de l'Amérique du Sud. La consommation croissante de la classe moyenne d'aliments emballés et de produits de soins personnels en Colombie, au Chili et au Pérou élargit le marché du polypropylène adressable pour les transformateurs de matériaux polymères thermoplastiques qui investissent dans la capacité locale de moulage par soufflage et d'extrusion.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

38,5% de part régionale |

Intégration SABIC et Advanced Petrochemical |

| Émirats arabes unis |

5.45% CAGR |

Agrandissement de Borouge ; matériaux de fabrication de polymères orientés vers l'exportation |

| Afrique du Sud |

USD 920 Million (2025) |

Matériaux d'emballage pour la construction, l'agriculture et le plastique |

| Egypte |

5.15% CAGR |

Demande d'emballages de consommation axée sur la population |

| Reste de la MEA |

18,6% de part régionale |

Développement des infrastructures ; emballage de base |

Le programme d'intégration en aval Vision 2030 de l'Arabie saoudite achemine le gaz associé vers des trains intégrés de propylène-PP, tandis que le complexe Ruwais de Borouge à Abu Dhabi achève une expansion de 1,4 million de tonnes/an ciblant les marchés d'exportation d'Afrique et d'Asie du Sud.[19]. Le marché du polypropylène en Afrique subsaharienne reste limité par l'offre et dépend fortement des importations ; les convertisseurs locaux traitent des matériaux polymères légers principalement pour les emballages en plastique flexibles et les applications de sacs tissés liées à l'agriculture et à la construction.

Segmentation du marché du polypropylène

Par type

| Segment |

Mesure clé |

Principal moteur de la demande |

| Homopolymère |

Part de 64,0% (2025) |

Emballages rigides, fibres et plastiques moulés par injection |

| Copolymère |

TCAC de 5,48 % (2026-2035) |

Résistance aux chocs pour les composants plastiques automobiles, emballages chaîne du froid |

La résine polypropylène homopolymère domine le marché du polypropylène en raison de sa rigidité supérieure, de sa faible densité et de ses conditions économiques de traitement favorables dans les lignes de moulage par injection de plastiques à grand volume et de films BOPP. L'homopolymère de qualité alimentaire reste l'épine dorsale des contenants rigides pour les applications de produits laitiers, de collations et de plats cuisinés, où la clarté et les performances de thermoscellage des matériaux d'emballage en plastique sont essentielles. Les ajouts de capacité en Chine et en Inde sont majoritairement axés sur les homopolymères, reflétant les profils de demande intérieure orientés vers les produits en plastique industriels destinés aux consommateurs.

Les qualités de copolymères (à la fois aléatoires et à impact) constituent le segment qui connaît la croissance la plus rapide, tirée par les équipementiers automobiles qui spécifient des composés de résine de polypropylène avec des phases de caoutchouc éthylène-propylène pour les carénages de pare-chocs, les boîtiers de batterie et les garnitures intérieures. La transparence et la résistance à basse température du copolymère aléatoire le positionnent également fortement dans les emballages en plastique flexibles pour les aliments surgelés et les emballages de dispositifs médicaux, des marchés où les matériaux polymères thermoplastiques doivent survivre au stockage en dessous de zéro sans rupture fragile.

Par technologie de traitement

| Segment |

Mesure clé |

Principal moteur de la demande |

| Moulage par injection |

Part de 41,2% (2025) |

Biens de consommation, automobile, boîtiers électroniques |

| Moulage par soufflage |

USD 22,100 Million (2025) |

Bouteilles, fûts, réservoirs de carburant |

| Moulage par extrusion |

TCAC de 4,95 % (2026-2035) |

Film, feuille, tuyau, profilés |

| Autres |

USD 10,300 Million (2025) |

Thermoformage, rotomoulage et fabrication additive |

Les plastiques moulés par injection représentent la plus grande part de transformation sur le marché du polypropylène, servant des emballages à parois minces, des articles ménagers et une gamme croissante de composants en plastique automobiles. Les réductions du temps de cycle permises par les qualités de résine de polypropylène à haut débit et l'outillage à canaux chauds continuent d'améliorer la rentabilité de l'unité, encourageant la substitution des plastiques techniques dans les boîtiers électroniques non structurels et les boîtiers d'appareils.

Le moulage par extrusion devrait connaître la trajectoire de croissance la plus forte, alimentée par le renforcement des capacités de films coulés et de films BOPP qui servent le secteur des matériaux d'emballage en plastique. La demande de films en polypropylène orientés biaxialement devrait à elle seule croître de 5,8 % par an jusqu'en 2032, soutenue par les applications d'étiquetage, de laminage et d'emballage alimentaire du commerce électronique qui reposent sur des matériaux polymères légers dotés d'excellentes propriétés optiques et barrières.[8].

Par secteur d'activité de l'utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Conditionnement |

Part de 46,8% (2025) |

Matériaux d'emballage en plastique souple et rigide |

| Automobile |

TCAC de 6,53 % (2026-2035) |

Allègement ; Croissance de la plateforme EV |

| Produits de consommation |

USD 15,700 Million (2025) |

Articles ménagers, meubles, textiles |

| Électricité et électronique |

Part de 10,8% (2025) |

Boîtiers, films de condensateur et connecteurs |

| Autres |

TCAC de 4,68 % (2026-2035) |

Construction, agriculture, non-tissés médicaux |

L'emballage est la pierre angulaire du marché du polypropylène, couvrant les conteneurs rigides moulés par injection, les plateaux thermoformés et les emballages en plastique flexible, y compris les sachets, les emballages et les sachets. La transition mondiale vers des emballages recyclables mono-matériaux profite à la résine de polypropylène par rapport aux anciens stratifiés multi-matériaux, car les transformateurs peuvent remplacer les couches barrières en PET, aluminium et EVOH par des structures en PP métallisé qui maintiennent la recyclabilité tout en préservant les performances de durée de conservation des matériaux d'emballage en plastique.

L'automobile est l'utilisation finale qui connaît la croissance la plus rapide sur le marché du polypropylène, bénéficiant du double vent favorable des réglementations d'allègement des véhicules ICE et du contenu croissant par véhicule électrique. Les composés de polypropylène chargés de talc et renforcés de fibres de verre offrent un avantage de densité de 35 à 45 % par rapport aux pièces comparables en nylon ou en ABS, réduisant ainsi à la fois les coûts des matériaux et le poids du véhicule. Les fournisseurs de premier rang tels que Magna, Faurecia et Yanfeng développent leurs lignes de mélange dédiées aux composants plastiques automobiles et aux matériaux polymères légers.

Analyse comparative concurrentielle

Le marché du polypropylène présente une concentration moyenne, les cinq principaux producteurs représentant environ 32 à 38 % de la capacité mondiale. L'indice Herfindahl-Hirschman se situe entre 600 et 900, reflétant un domaine concurrentiel où l'échelle, l'intégration des matières premières et la technologie des catalyseurs différencient les leaders des opérateurs de matériaux polymères de niveau intermédiaire. Les mesures stratégiques se concentrent sur l’intégration en amont dans PDH, l’intégration en avant dans la composition et les partenariats d’économie circulaire.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché du polypropylène |

Positionnement stratégique |

| LyondellBasell Industries |

~7 à 10 % |

Qualités Moplen, Adflex, Hifax PP ; Recyclage MoReTec |

PDH-PP intégré ; leader de l'économie circulaire |

| SABIC |

~6 à 9 % |

SABIC PP, qualités recyclées TRUCIRCLE |

Avantage en matière de matières premières au Moyen-Orient ; composition globale |

| ExxonMobil Chimique |

~5 à 8 % |

Obtenez des plastomères PP, Vistamaxx |

Plateforme avancée de catalyseurs métallocènes |

| Braskem |

~4 à 7 % |

Familles de résines polypropylène CP, H et RP ; pilote bio-PP |

Leadership en matière de capacités en Amérique latine ; chimie verte |

| Sinopec |

~5 à 8 % |

Homopolymère et copolymère S700, S1003 |

Le plus grand producteur chinois ; raffinage intégré |

| Boréalis (Groupe OMV) |

~4 à 6 % |

Bormod, BorPure, Borcycle PP recyclé |

Leader européen de la technologie et du recyclage |

| INEOS Oléfines et polymères |

~3 à 5 % |

Eltex PP, Rigidex |

Capacité européenne et américaine ; efficacité opérationnelle |

| Industries de confiance |

~4 à 6 % |

Résine polypropylène Repol, composés spéciaux |

Leadership intérieur indien ; Intégration de Jamnagar |

| Plastiques de Formose |

~3 à 5 % |

Qualités FORMOLÈNE PP |

Exportateur compétitif en Asie-Pacifique |

| TotalEnergies (Pétrochimie) |

~2 à 4 % |

Qualités d'homo- et copolymères de polypropylène |

Intégration européenne : complexes d’Anvers et Lavera |

Nouvelles et développements récents

- LyondellBasell (mars 2025) : début de l'exploitation commerciale de son usine de recyclage avancé MoReTec à Wesseling, en Allemagne, transformant 50 kt/an de déchets plastiques mélangés en matière première de résine de polypropylène recyclée[17].

- SABIC (novembre 2024) : Signature d'un accord d'achat de 10 ans avec Plastic Energy pour la fourniture d'huile de pyrolyse à son portefeuille de matériaux de fabrication de polymères circulaires TRUCIRCLE, visant 200 kt/an de résine de polypropylène circulaire certifiée d'ici 2028.[21].

- Reliance Industries (juillet 2024) : mise en service d'un nouveau train PP de 500 kt/an à Jamnagar, en Inde, intégré à une unité PDH en amont, augmentant ainsi la capacité nationale de résine de polypropylène de l'Inde d'environ 8 %[23].

- Sinopec (avril 2024) : Achèvement de l'agrandissement du complexe chimique de raffinage de Zhenhai, ajoutant 800 kt/an de propylène de qualité polymère et de mélange de polypropylène en aval pour les composants en plastique automobile[2].

- PureCycle Technologies (janvier 2024) : réalisation de la première production de granulés de qualité commerciale dans son usine de recyclage chimique d'Ironton, Ohio, validant ainsi la production de résine de polypropylène recyclée ultra pure à grande échelle[17].

Portée du rapport sur le marché du polypropylène

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du polypropylène : production, commerce et consommation de résine et de composés de polypropylène |

| Période d'études |

2021-2035 |

| TCAC (prévision) |

5,10 % (2026-2035) |

| Taille du marché – Année de référence (2025) |

USD 103,400 Million |

| Taille du marché – Fin des prévisions (2035) |

USD 170,100 Million |

| Segment à la croissance la plus rapide |

Utilisateur final automobile (TCAC de 6,53 %) |

| Entreprises profilées |

10 (LyondellBasell, SABIC, ExxonMobil, Braskem, Sinopec, Borealis, INEOS, Reliance Industries, Formosa Plastics, TotalEnergies) |

| Devise d'évaluation |

USD Million |