ポリプロピレン市場概要

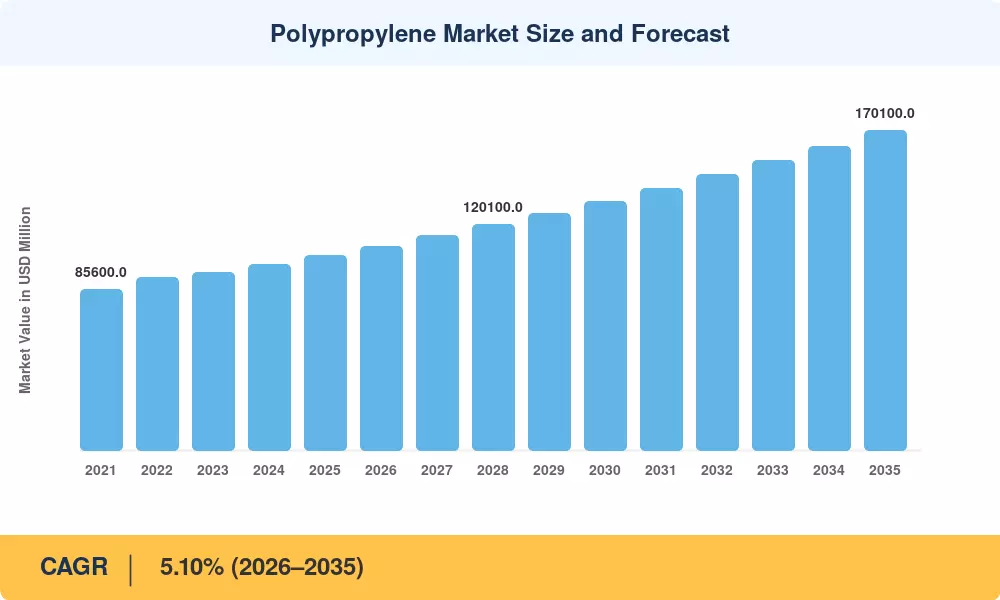

ポリプロピレン市場は2025年に推定1,034億米ドルに達し、2026年の1,087億米ドルから2035年までに1,701億米ドルに成長すると予測されており、予測窓に対して5.10%のCAGRで成長します。北米と中国のプロパン脱水素(PDH)プラントへの継続的な設備投資は、2022年以来発表されたグリーンフィールドプロジェクトで140億米ドルを超え、世界のポリプロピレン樹脂供給マップを再構築し続けています。[2]。 EU の使い捨てプラスチック指令やインドの拡大生産者責任の枠組みなど、政府主導の循環経済の義務により、モノマテリアルへの移行が加速しています。プラスチック包装競合する樹脂よりもポリプロピレン市場に有利な材料とリサイクル可能なポリプロピレン構造。

従来のチーグラー・ナッタ触媒プラットフォームが先進的なメタロセンおよびポストメタロセンシステムに取って代わられるにつれて、ポリプロピレン市場では世代間の技術シフトが進行中です。これらの次世代触媒は、歴史的にポリスチレンとポリエチレン テレフタレートが主流であった用途である、発泡、熱成形、二軸延伸が可能な高溶融強度ポリプロピレン樹脂グレードの可能性を解き放ちます。[3]。大手メーカーは、2024年から2028年にかけて特殊触媒の研究開発と商業規模の反応器改修に合わせて28億ドル以上を投入し、自動車内装、食品と接触する柔軟なプラスチック包装、医療用不織布向けの軽量ポリマー材料を対象としている。

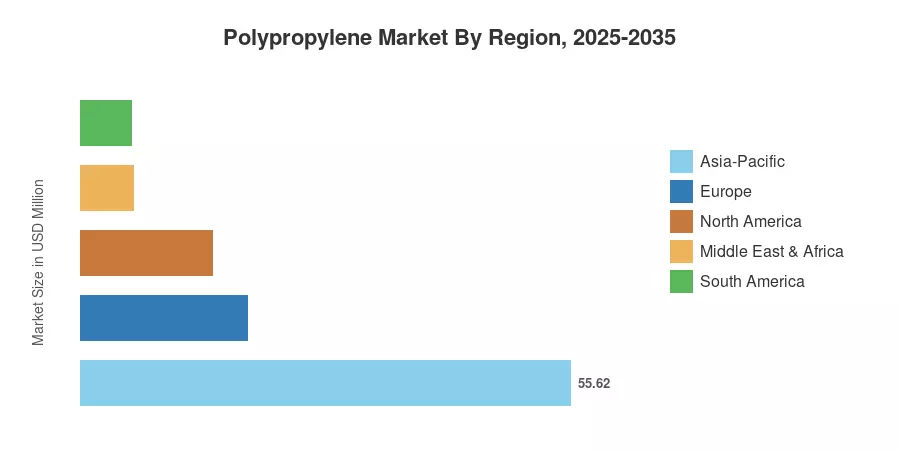

アジア太平洋地域は、中国の製油所・石油化学総合コンビナートとインドの消費財需要の高まりに牽引され、ポリプロピレン市場の量の約54.0%を占めている。この地域は同時に、すべての地域の中で最速のCAGR予測を記録している。欧州は 18.4% で 2 番目に大きなシェアを占めており、これは熱硬化性樹脂よりも熱可塑性ポリマー材料を奨励する厳しいリサイクル目標によって支えられています。 15.2%を占める北米は、2035年まで生産コストの構造的競争力を維持するシェール由来のプロピレン原料経済の恩恵を受けている。

レポートの重要なポイント

• タイプ別

- ホモポリマーは、射出成形プラスチックおよび硬質容器における高い剛性対コスト比により、2025 年にポリプロピレン市場シェアの 64.0% を獲得しました。

- コポリマーポリプロピレン樹脂は、耐衝撃性の自動車用プラスチック部品やコールドチェーンのフレキシブルプラスチック包装の需要の高まりにより、2035年までに5.48%のCAGRを記録すると予測されています。

• 加工技術別

- 射出成形は2025年のポリプロピレン市場の41.2%を占め、これは消費財と工業用プラスチック製品にわたる広範な普及を反映しています。

- 押出成形は、プラスチック包装材料用のフィルムおよびシートの生産高の増加に支えられ、2035年までに332億ドルを生み出すと予想されています。

• エンドユーザー業界別

- 軟質プラスチック包装と硬質容器の需要に支えられ、包装が 2025 年のポリプロピレン市場で 46.8% の収益シェアを獲得して主導権を握る

- OEM が金属部品の軽量ポリマー材料への代替を強化するため、自動車の最終用途は 2035 年まで 6.53% の CAGR で拡大すると予測されています

• 地域別

- アジア太平洋地域が2025年の世界のポリプロピレン市場規模の54.0%で優位に立つ

- 北米が販売量の15.2%を占め、コスト面で有利プロパン脱水素能力とポリマー製造材料への投資

市場規模と予測 (2021 ~ 2035 年)

Market Research Future (MRFR) の推計では、42 か国のボトムアップのプラント能力モデリングとトップダウンの需要検証が統合されています。過去の数値は、関税貿易データ、生産者の出荷記録、業界団体の統計に基づいています。予測値は、発表された生産能力の追加と熱可塑性ポリマー材料の最終市場で予想される需要の変化を調整して、2026 年基準に適用された 5.10% の校正済み CAGR を反映しています。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 軟包装需要の拡大 |

+1.3% |

グローバル |

短期(2年以内) |

[8] |

| 自動車の軽量化の義務 |

+0.9% |

北米、ヨーロッパ |

中期(2~4年) |

[9] |

| PDHの容量拡張 |

+0.8% |

中国、米国湾岸 |

短期(2年以内) |

[7] |

| 衛生不織布と医療用繊維の成長 |

+0.6% |

アジア太平洋、ヨーロッパ |

中期(2~4年) |

[10] |

| 循環経済規制(EPR、プラスチック税) |

+0.5% |

ヨーロッパ、インド |

長期(4年以上) |

[11] |

| 電子商取引の二次包装の普及 |

+0.4% |

グローバル |

短期(2年以内) |

|

| 高度な触媒とプロセスの強化 |

+0.3% |

グローバル |

長期(4年以上) |

[3] |

軟包装需要の成長

スタンドアップパウチや多層フィルムが PET ラミネートからモノマテリアルのポリプロピレン樹脂構造に急速に切り替わっているため、世界の軟質プラスチック包装の生産量は 2024 年に 2,800 万トンを超えます。[8]。ネスレやユニリーバなどのブランドオーナーは、2027年までにフレキシブルフォーマットの少なくとも30%をリサイクル可能なモノPPに切り替えることを約束しており、これにより高バリア性、高透明度のプラスチック包装材料の需要が直ちに増加することになる 2025年1月に発効した食品接触プラスチックに関する中国の更新されたGB国家基準では、PVC代替品よりもポリプロピレンが大幅に優先され、PPの需要は2027年までに120万トン増加すると予想されている2028年[8].

自動車の軽量化の義務

ユーロ 7 排出ガス基準と米国 EPA の 2027 年テールパイプ規則により、OEM は車両の車両重量を 5 ~ 8% 削減するよう圧力をかけられ、金属ブラケット、エアダクト、バッテリーハウジングの、ポリプロピレン化合物をベースとした射出成形プラスチックへの置き換えが促進されています。[9]。自動車 1 台あたりの PP 消費量は、現在の 42 kg から 2032 年までに 56 kg に増加すると予測されており、タルク充填およびガラス繊維強化の自動車用プラスチック部品が新規用途の大半を占めています。現代・起亜自動車だけで、2029年までのEVプラットフォームポートフォリオ全体にわたる軽量ポリマー材料の統合に3億2,000万ドルを割り当てられた[9].

PDHの容量拡張

2020年から2025年の間に、プロパン脱水素装置によって1,200万トンを超えるプロピレンの使用能力が追加され、ポリプロピレン市場の原料コスト曲線が大きく変化しました。[7]。 2024 年、米国メキシコ湾岸の PDH マージンは平均 180 米ドル/トンでしたが、北西ヨーロッパのナフサベースのスチームクラッカーは平均 90 米ドル/トンでした。[7]。 2027年までに、さらに600万トンの一体型PDH-PPトレインが浙江石化や恒利石化などの中国の事業者によって運行され、ポリマー製造材料におけるアジア太平洋地域のコストリーダーシップが強化される。

不織布の用途

衛生製品、ジオテキスタイル、医療用ガウンで消費されるメルトブローンおよびスパンボンドのポリプロピレン樹脂は、2024 年に世界で 750 万トンを超えました[10]。日本とヨーロッパの高齢化と東南アジアでの衛生製品の普及率の上昇が、2030年まで不織PPの年間販売量が6.1%増加すると予測されています。このセグメントは、工業用プラスチック製品の製造業者にとって利益率の高い大きな量を追加し、汎用フィルムや射出成形プラスチックを超えて最終市場への露出を多様化します。

拘束影響分析

以下の抑制影響値は、セクション 4 で概説したのと同じ方向性の方法に従っており、見出しの CAGR から直接差し引かれるべきではありません。

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 使い捨てプラスチックに対する規制の抑制 |

−0.7% |

ヨーロッパ、インド |

中期(2~4年) |

[11] |

| 揮発性プロピレン原料の価格設定 |

−0.5% |

グローバル |

短期(2年以内) |

|

| 先進的なポリエチレンフィルムへの代替 |

−0.4% |

北米、ヨーロッパ |

長期(4年以上) |

[14] |

| リサイクルインフラのギャップ |

−0.3% |

南アメリカ、アフリカ |

長期(4年以上) |

[15] |

| 炭素税と排出ガスコンプライアンスのコスト |

−0.2% |

ヨーロッパ |

中期(2~4年) |

[16] |

使い捨てプラスチックに対する規制の抑制

軟包装用途におけるバージンポリプロピレン樹脂の実効コストは、リサイクルされていないプラスチック包装廃棄物に対して 0.80 ユーロ/kg に設定されている EU プラスチック税によって直接増加します。[11]。同時に、インドの完成したプラスチック廃棄物管理(改正)規則によって循環義務が加速され、2028~2029会計年度までに少なくとも60%のリサイクル含有量を含む硬質プラスチック包装の漸進的規模を強制するものとなっている。推定380万トンのバージンPP需要は、2030年までにこれらの重複する世界的な法律によって置き換えられる可能性があり、リサイクルグレードのポリプロピレン樹脂の増加により、これらのコンプライアンスコストが部分的に相殺され、バージン資源に依存するコンバーターの利益が圧迫される[11].

揮発性プロピレン原料の価格設定

プロピレンの契約価格は、2023 年から 2024 年にかけて 1 トンあたり 680 米ドルから 1,140 米ドルの間で変動しました。これは下流のポリマー製造材料メーカーの利益計画を複雑にする変動幅です。北東アジアなどナフサの多い地域は原油価格高騰のさらなるリスクに直面する一方、米国のPDHに依存する事業者はプロパン・エタンスプレッドのリスクを負っている。この価格の予測不可能性により、小規模コンバーターは長期のポリプロピレン樹脂供給契約を固定することができなくなり、より広範なポリプロピレン市場の稼働率が低下します。

先進的なPEフィルムへの代替

直鎖状低密度ポリエチレン (LLDPE) およびメタロセン PE グレードは、特に耐突刺性が剛性要件を上回る場合、ストレッチ ラップや頑丈な袋における従来の PP フィルムの用途を侵害しています。[14]。たとえば、ダウの INNATE™ 精密設計 PE 樹脂は、従来の軟質プラスチック包装と比較して 15 ~ 20% のダウンゲージを実現し、延伸 PP フィルムとの面積当たりのコストの差を縮め、熱可塑性ポリマー材料の生産者にとって長期的な代替の脅威となります。

ポリプロピレン市場機会

使用済みPPのケミカルリサイクル

溶剤ベースの溶解技術と高度な物理的精製技術により、ポリプロピレン市場に循環原料の可能性が広がります。オハイオ州アイアントンにあるLyondellBasellのMoReTecサーマル化学リサイクルインフラストラクチャとPureCycle Technologiesの商業精製施設によると、消費者からのPP廃棄物の流れが分岐することで、ほぼバージン品質のポリプロピレン樹脂を大規模に生産できるという。[17]。 2028 年までの約束されたリサイクル PP 量では、ブランド所有者との引き取り契約はすでに年間 400 千トンを超えており、その結果、バージンベンチマークよりも 200 ~ 350 米ドル/トン高いプレミアム価格帯となっています。

電気自動車のバッテリーエンクロージャーと熱管理部品

EV プラットフォームでは、バッテリー モジュール ハウジング、ケーブル導管、熱シールドに難燃性、電気絶縁性、軽量のポリマー材料が必要です。鉱物フィラーで強化されたポリプロピレンコンパウンドは、ナイロン代替品よりも 30 ~ 40% 低い密度で UL 94 V-0 定格を満たしており、自動車用プラスチック部品メーカーは 2032 年までに 42 億米ドルの増加可能なセグメントを獲得できる立場にあります。[9]

新興市場における不織布の浸透

サハラ以南のアフリカと南アジアにおける一人当たりの衛生用品消費量は依然としてOECD水準の15%未満にとどまっている。ナイジェリア、バングラデシュ、インドネシアにおける可処分所得の増加と政府の母子保健プログラムにより、スパンボンドPPの需要は年間2桁の成長を促進し、ポリプロピレン市場を未浸透の工業用プラスチック製品チャネルに拡大すると予測されています。[10]

モノマテリアルの軟包装化への変換

複数素材のラミネートを廃止するという規制の圧力により、食品、ペットケア、パーソナルケアの包装において、オール PP 製のパウチや小袋への構造的変化が生じています。高バリア性金属化ポリプロピレン樹脂フィルムを採用したコンバーターは、プラスチック包装材料の完全なリサイクル性を維持しながら、アルミニウムラミネートの性能に匹敵する、1.0 cc/m²/日未満の酸素透過率を達成できます。[8]

デジタル プロセス ツインと AI に最適化された押出

ポリマー製造材料事業におけるデータの収益化が加速しています。 2024 年の VDMA 調査によると、機械学習プロセス モデルを活用した押出成形および射出成形プラスチック ラインのリアルタイム デジタル ツインにより、スクラップ率を 12 ~ 18%、エネルギー消費を 8% 削減できます。[18]。これらの AI 主導の最適化プラットフォームを中間層コンバーターにライセンス供与することは、テクノロジーに前向きなポリプロピレン市場参加者にとって、経常収益の機会となります。

ポリプロピレン市場の将来展望

循環経済の統合とケミカルリサイクルのスケールアップ

ポリプロピレン樹脂のケミカルリサイクル能力は、2024年の約25万トンから2030年までに世界で350万トンを超えると予測されています。[17]。 PureCycle、Plastic Energy、および Brightmark は、リサイクルされたプラスチック包装材料のプレミアム価格を保証するブランド所有者との引き取り契約を締結しています。 MARKET RESEARCH FUTURE (MRFR) は、特定の軟質プラスチック包装形式ではバージン樹脂が経済的に魅力的でない EPR 料金差額によって支えられ、2035 年までにリサイクル PP がポリプロピレン市場総量の 8 ~ 10% を占めると予想しています。

電動化スーパーサイクルとモビリティマテリアルシフト

IEA は、世界の EV 販売は 2030 年までに年間 4,500 万台を超えると予測しており、バッテリー ハウジング、ケーブル トレイ、および車体下部のシールドのために、同等の ICE 車両よりも 15 ~ 20% 多くのポリプロピレン コンパウンドを消費します。[9]。この電動化の波は、自動車のプラスチック部品や軽量ポリマー材料に対する構造的な需要の増加を生み出し、ICEドライブトレインの高い排気温度にさらされるボンネット下の熱可塑性ポリマー材料の段階的低下による部分的な損失を相殺します。

AI 対応の製造業とインダストリー 4.0

マッキンゼーの 2025 年の先進製造業に関する調査によると、射出成形プラスチックおよび押出ラインにおける機械学習主導のプロセス制御により、不良率を削減しながらサイクル時間を 6 ~ 10% 短縮できます。[18]。リアルタイムのメルト フロー、ダイ圧力、冷却プロファイルを再現するデジタル ツインにより、ポリマー製造材料メーカーは、歴史的にポリプロピレン市場における規格外の製品やスクラップの主な発生源となっていたグレードの切り替えを最適化できます。早期導入企業は、AI プラットフォームへの投資の回収期間が 18 か月未満であると報告しています。

ESGレポートとスコープ3の脱炭素化

EU 企業持続可能性報告指令 (CSRD) に基づくスコープ 3 の開示義務と SEC 気候変動規則案により、ブランド所有者はプラスチック複合材料のサプライチェーン全体に埋め込まれた炭素を追跡することが義務付けられています。[16]。再生可能電力やバイオベースの原料を利用したPDHなど、低炭素生産ルートを持つポリプロピレン樹脂生産者は、調達入札で優先されるだろう。 MARKET RESEARCH FUTURE (MRFR) は、炭素強度認証 (ISCC PLUS など) が 2030 年よりずっと前にポリプロピレン市場における競争上の差別化要因になると予想しています。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

シェア54.0%(2025年) |

統合された巨大複合施設。不織布;電子商取引のパッケージング |

| ヨーロッパ |

シェア18.4%(2025年) |

循環経済。モノマテリアル変換。自動車の軽量化 |

| 北米 |

USD 15,700 Million (2025) |

PDH原料の利点。ケミカルリサイクル。射出成形プラスチック |

| 南アメリカ |

5.60% CAGR (2026 ~ 2035 年) |

消費財の成長、農業用フィルム、輸入代替 |

| 中東とアフリカ |

USD 6,820 Million (2025) |

石油化学の下流統合。インフラ建設 |

| 合計 |

USD 103,400 Million (2025) |

— |

ポリプロピレン市場はアジア太平洋地域に明らかに集中しており、精製所からポリマーまでの統合複合施設が熱可塑性ポリマー材料のバリューチェーンを支配しています。地域の力学は大きく異なります。コスト的に有利な PDH 原料が北米の競争力を定義し、循環経済規制が欧州の需要を形成し、人口主導の消費成長がアジア太平洋と南米の軌道を支えます。

北米

| 国 |

主要な指標 |

キードライバー |

| 私たち |

地域シェア72.5% |

シェール由来のPDH容量。リサイクルコンテンツの義務化 |

| カナダ |

5.30% CAGR |

EVサプライチェーン向けの自動車用プラスチック部品 |

| メキシコ |

USD 1,480 Million (2025) |

プラスチック射出成形事業のニアショアリング |

Enterprise Products Partners と Flint Hills Resources による米国メキシコ湾岸 PDH の拡張により、2022 年以降、年間 300 万トン以上の用途プロピレンが追加され、米国は 10 年ぶりにポリプロピレン樹脂の純輸出国となった。[7]。オンタリオ州にあるカナダの自動車回廊は、EVのバッテリートレイアセンブリ用の軽量ポリマー材料の増加量を吸収しており、一方メキシコのプラスチック加工部門は、多国籍OEMが射出成形プラスチックの生産能力を北米の組立工場の近くに移転しているため、ニアショアリングの恩恵を受けている。

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェア24.8% |

PPコンパウンドの自動車OEM需要 |

| イギリス |

4.85% CAGR |

柔軟なプラスチック包装のリサイクル性の義務化 |

| フランス |

USD 2,540 Million (2025) |

食品用プラスチック包装材の転換 |

| イタリア |

地域シェア12.3% |

家庭用品および工業用プラスチック製品 |

| スペイン |

4.70% CAGR |

農業用マルチフィルムおよび不織布 |

| 北欧諸国 |

USD 1,180 Million (2025) |

持続可能性を重視したポリマー製造材料 |

| ロシア |

地域シェア8.6% |

制裁後の国内生産能力拡大 |

| ヨーロッパの残りの部分 |

4.55% CAGR |

パッケージングの最新化とインフラストラクチャ プロジェクト |

ヨーロッパのポリプロピレン市場は、この大陸の積極的な循環経済アジェンダによって定義されています。改訂された EU 包装および包装廃棄物規制 (PPWR) は、接触に敏感な包装のリサイクル含有量の基準値を 2030 年までに 30%、2040 年までに 65% とすることを義務付けており、Borealis、LyondellBasell、SABIC による溶剤ベースのリサイクル プラントへの投資を促進しています。[11]。ドイツは、BMW、フォルクスワーゲン、メルセデスベンツのEVプラットフォームにサービスを提供する自動車プラスチック部品のサプライチェーンを通じて地域の需要を支えています。

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア46.2% |

巨大製油所の統合。電子商取引用の柔軟なプラスチック包装 |

| インド |

6.40% CAGR |

日用消費財の需要の増加。政府の製造業奨励金 |

| 日本 |

USD 5,100 Million (2025) |

高性能自動車用プラスチック部品。医療用不織布 |

| 韓国 |

地域シェアの7.8% |

電子機器の筐体。電池関連プラスチック複合材料 |

| アセアン |

5.90% CAGR |

消費財の浸透。農業映画 |

| 残りのアジア太平洋地域 |

USD 2,380 Million (2025) |

インフラ開発。基本的な包装需要 |

中国だけでアジア太平洋地域のポリプロピレン樹脂消費量のほぼ半分を占めており、浙江石化と盛虹石化はコスト効率の高い原料と港湾物流を組み合わせた世界規模の統合製油所・PDH・PP複合施設を運営している。[2]。インドのポリプロピレン市場は、リライアンス・インダストリーズとインド石油公社が政府のインド製造およびテクニカルテキスタイルおよびプラスチック包装材料向けのPLI(生産連動型インセンティブ)制度に合わせた新しいPPトレインの委託を受けて加速している。

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア62.4% |

ブラスケムバイオPP;日用消費財の包装 |

| アルゼンチン |

USD 780 Million (2025) |

農業用フィルム。国内消費財 |

| 南アメリカの残りの地域 |

5.25% CAGR |

輸入代替品。工業用プラスチックの基礎製品 |

ブラジルのブラスケム社は、地域最大のポリプロピレン樹脂複合施設を運営しており、南米のバイオエコノミーの願望に沿って、バイオエタノールからグリーンプロピレン経路を試験的に導入している。コロンビア、チリ、ペルー全土で加工食品やパーソナルケア製品の中産階級の消費が増加していることにより、現地のブロー成形や押出能力に投資している熱可塑性ポリマー材料コンバーターにとって注目すべきポリプロピレン市場が拡大している。

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア38.5% |

SABIC と先進石油化学の統合 |

| アラブ首長国連邦 |

5.45% CAGR |

ボルージュ拡張。輸出向けポリマー製造材料 |

| 南アフリカ |

USD 920 Million (2025) |

建設、農業、プラスチック包装資材 |

| エジプト |

5.15% CAGR |

人口に基づく消費者向けパッケージングの需要 |

| MEAの残りの部分 |

地域シェア18.6% |

インフラストラクチャの構築。基本的な梱包 |

サウジアラビアのビジョン2030下流統合プログラムは、関連ガスをプロピレン-PP統合トレインに供給する一方、アブダビにあるボルージュのルワイ・コンプレックスは、アフリカと南アジアの輸出市場をターゲットとした年間140万トンの拡張を完了している。[19]。サハラ以南アフリカのポリプロピレン市場は依然として供給が限られており、輸入に大きく依存しています。地元のコンバーターは、主に農業や建設に関連した柔軟なプラスチック包装や織布袋用途向けに軽量ポリマー材料を加工します。

ポリプロピレン市場セグメンテーション

タイプ別

| セグメント |

主要な指標 |

主な需要要因 |

| ホモポリマー |

シェア64.0%(2025年) |

硬質包装、繊維、射出成形プラスチック |

| コポリマー |

5.48% CAGR (2026 ~ 2035 年) |

自動車用プラスチック部品、コールドチェーン包装の耐衝撃性 |

ホモポリマーポリプロピレン樹脂は、その優れた剛性、低密度、および大量射出成形プラスチックおよび BOPP フィルムラインにおける有利な加工経済性により、ポリプロピレン市場を支配しています。食品接触グレードのホモポリマーは、プラスチック包装材料の透明性とヒートシール性能が重要な乳製品、スナック、インスタントミール用途の硬質容器の主力であり続けています。中国とインドにおける生産能力の追加は圧倒的にホモポリマーに焦点を当てており、消費者向けの工業用プラスチック製品に重点を置いた国内需要プロファイルを反映している。

コポリマーグレード(ランダムグレードとインパクトグレードの両方)は、最も急速に成長しているセグメントであり、バンパーフェイシア、バッテリーケース、インテリアトリムにエチレンプロピレンゴム相を含むポリプロピレン樹脂コンパウンドを指定する自動車OEMによって牽引されています。ランダムコポリマーの透明性と低温靭性は、熱可塑性ポリマー材料が氷点下での保存でも脆性破壊を起こすことなく耐えなければならない市場である、冷凍食品や医療機器の包装用のフレキシブルプラスチック包装においても強力な地位を占めています。

加工技術別

| セグメント |

主要な指標 |

主な需要要因 |

| 射出成形 |

シェア41.2%(2025年) |

消費財、自動車、電子機器の筐体 |

| ブロー成形 |

USD 22,100 Million (2025) |

ボトル、ドラム缶、燃料タンク |

| 押出成形 |

4.95% CAGR (2026 ~ 2035 年) |

フィルム、シート、パイプ、プロファイル |

| その他 |

USD 10,300 Million (2025) |

熱成形、回転成形、積層造形 |

射出成形プラスチックはポリプロピレン市場で最大の加工シェアを占めており、薄肉包装、家庭用品、および拡大する自動車用プラスチック部品に供給されています。高流動ポリプロピレン樹脂グレードとホットランナーツールによって可能になるサイクルタイムの短縮により、ユニットエコノミクスが引き続き向上し、非構造電子エンクロージャや家電製品のハウジングにおけるエンジニアリングプラスチックの代替が促進されます。

押出成形は、プラスチック包装材料分野に貢献するキャストフィルムおよびBOPPフィルムの生産能力拡大によって加速され、最も強力な成長軌道を記録すると予測されています。二軸延伸ポリプロピレンフィルムの需要だけでも、優れた光学特性とバリア特性を備えた軽量ポリマー材料に依存する電子商取引ラベル、ラミネート、食品包装用途に支えられ、2032 年まで年間 5.8% で成長すると予想されています。[8].

エンドユーザー業界別

| セグメント |

主要な指標 |

主な需要要因 |

| 包装 |

シェア46.8%(2025年) |

柔軟かつ硬質なプラスチック包装材料 |

| 自動車 |

6.53% CAGR (2026 ~ 2035 年) |

軽量化。 EVプラットフォームの成長 |

| 消費者向け製品 |

USD 15,700 Million (2025) |

家庭用品、家具、繊維製品 |

| 電気と電子 |

シェア10.8%(2025年) |

筐体、コンデンサフィルム、コネクタ |

| その他 |

4.68% CAGR (2026 ~ 2035 年) |

建設、農業、医療用不織布 |

包装はポリプロピレン市場の基礎であり、硬質射出成形容器、熱成形トレイ、スタンドアップパウチ、ラップ、小袋などの柔軟なプラスチック包装に及びます。単一素材のリサイクル可能な包装への世界的な移行は、コンバーターが PET、アルミニウム、および EVOH バリア層を、リサイクル性を維持しながらプラスチック包装材料の保存寿命性能を維持するメタライズド PP 構造に置き換えることができるため、従来のマルチマテリアル ラミネートよりもポリプロピレン樹脂に利点をもたらします。

自動車はポリプロピレン市場で最も急速に拡大している最終用途であり、ICEによる車両軽量化規制とEVあたりの含有量の増加という二重の追い風の恩恵を受けています。タルク充填およびガラス繊維強化ポリプロピレンコンパウンドは、同等のナイロンまたは ABS 部品と比較して 35 ~ 45% 密度が向上し、材料コストと車両重量の両方を削減します。 Magna、Faurecia、Yanfeng などの Tier 1 サプライヤーは、自動車用プラスチック部品や軽量ポリマー材料専用の配合ラインを拡大しています。

競争力のあるベンチマーク

ポリプロピレン市場は中程度の集中を示しており、上位 5 つの生産者が世界の生産能力の推定 32 ~ 38% を占めています。ハーフィンダール・ハーシュマン指数は 600 ~ 900 の範囲にあり、規模、原料の統合、および触媒技術によってリーダーと中堅のポリマー製造材料オペレーターが区別される競争分野を反映しています。戦略的な動きは、PDH への後方統合、複利への前向き統合、および循環経済パートナーシップを中心としています。

| 会社 |

EST(東部基準時。収益分配範囲 |

ポリプロピレン市場向けの主な製品 |

戦略的なポジショニング |

| ライオンデルバセル・インダストリーズ |

~7~10% |

モプレン、アドフレックス、ハイファックス PP グレード。モアテックのリサイクル |

統合されたPDH-PP;循環経済のリーダー |

| サビッチ |

~6~9% |

SABIC PP、TRUCIRCLEリサイクルグレード |

中東の原料の利点。グローバル複利 |

| エクソンモービルケミカル |

~5~8% |

PP、Vistamaxx プラストマーを実現 |

先進的なメタロセン触媒プラットフォーム |

| ブラスケム |

~4~7% |

CP、H、RP ポリプロピレン樹脂ファミリー。バイオPPパイロット |

ラテンアメリカの能力のリーダーシップ。グリーンケミストリー |

| シノペック |

~5~8% |

S700、S1003 ホモポリマーおよびコポリマー |

中国最大の生産者。統合精製 |

| ボレアリス (OMV グループ) |

~4~6% |

Bormod、BorPure、Borcycle 再生 PP |

ヨーロッパの技術とリサイクルのリーダー |

| INEOS オレフィンおよびポリマー |

~3~5% |

エルテックスPP、リジデックス |

ヨーロッパと米国の生産能力。業務効率化 |

| リライアンス・インダストリーズ |

~4~6% |

Repol ポリプロピレン樹脂、特殊コンパウンド |

インド国内のリーダーシップ。ジャムナガルの統合 |

| 台湾プラスチック |

~3~5% |

ホルモレンPPグレード |

アジア太平洋地域のコスト競争力のある輸出業者 |

| トータルエネルギー (石油化学) |

~2~4% |

ポリプロピレンのホモポリマーおよびコポリマーグレード |

欧州統合: アントワープとラベラの複合施設 |

最近のニュースと開発

- LyondellBasell (2025 年 3 月): ドイツのヴェッセリングで MoReTec 先進リサイクル プラントの商業運転を開始し、年間 50 千トンの混合プラスチック廃棄物を再生ポリプロピレン樹脂原料に処理[17].

- SABIC(2024年11月):2028年までに年間20万トンの認定円形ポリプロピレン樹脂を目標に、同社のTRUCIRCLE円形ポリマー製造材料ポートフォリオへの熱分解油の供給について、Plastic Energyと10年間のオフテイク契約を締結[21].

- リライアンス・インダストリーズ(2024年7月):インドのジャムナガルで年間50万トンの新しいPPトレインを稼働させ、上流のPDHユニットと統合し、インド国内のポリプロピレン樹脂生産能力を約8%拡大[23].

- シノペック(2024年4月):鎮海精製化学コンビナートの拡張を完了し、自動車プラスチック部品向けにポリマーグレードのプロピレンと下流のポリプロピレンコンパウンドを年間80万トン追加[2].

- PureCycle Technologies (2024 年 1 月): オハイオ州アイアントンのケミカルリサイクル施設から初の商用グレードのペレット生産を達成し、超高純度再生ポリプロピレン樹脂の大規模生産を検証[17].

ポリプロピレン市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

世界のポリプロピレン市場 - ポリプロピレン樹脂およびコンパウンドの生産、貿易、消費 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測) |

5.10% (2026 ~ 2035 年) |

| 市場規模 — 基準年 (2025 年) |

USD 103,400 Million |

| 市場規模 — 予測終了(2035年) |

USD 170,100 Million |

| 最も急成長しているセグメント |

自動車エンドユーザー (6.53% CAGR) |

| 紹介された企業 |

10 (LyondellBasell、SABIC、ExxonMobil、Braskem、Sinopec、Borealis、INEOS、Reliance Industries、Formosa Plastics、TotalEnergies) |

| 評価通貨 |

USD Million |