Zusammenfassung des Robotikmarktes

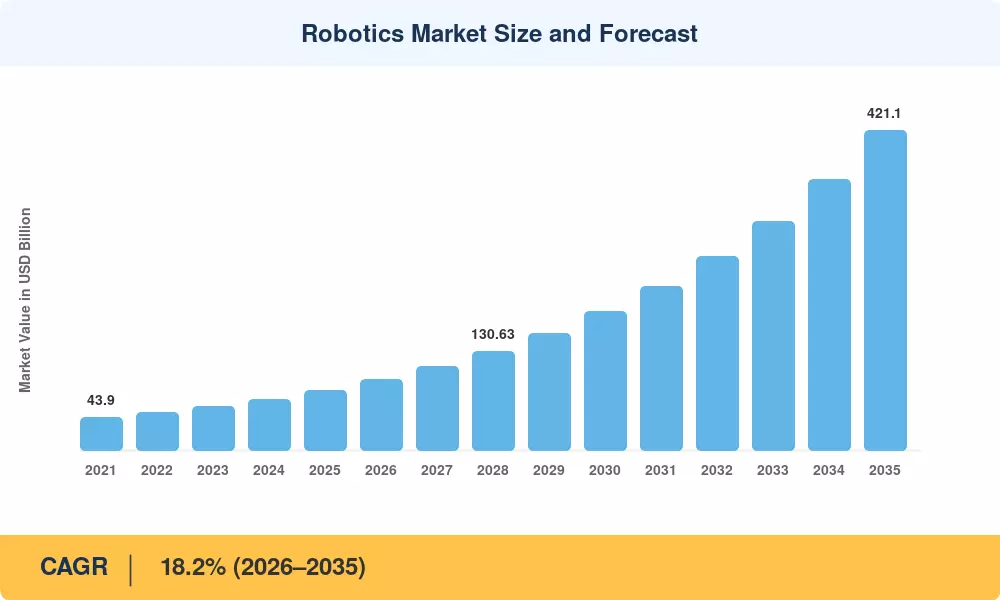

Der globale Robotikmarkt erreichte im Jahr 2025 ein Volumen von 79,10 Milliarden US-Dollar und wird voraussichtlich von 93,50 Milliarden US-Dollar im Jahr 2026 auf 421,10 Milliarden US-Dollar im Jahr 2035 steigen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,2 % im gesamten Prognosezeitraum entspricht. Struktureller Arbeitskräftemangel in den OECD-Volkswirtschaften, gepaart mit staatlich geförderten Reshoring-Vorschriften wie dem US-amerikanischen CHIPS and Science Act und den Robotikzuweisungen von Horizon Europe der EU in Höhe von mehr als 2,3 Milliarden Euro machen die Automatisierung von einem diskretionären Upgrade zu einer strategischen Notwendigkeit[1][2]. Diese Expansion des Robotikmarktes ist nicht zyklisch – sie spiegelt eine permanente Neukalibrierung der Art und Weise wider, wie Waren hergestellt, bewegt und gewartet werden.

Ein Generationswechsel in der Technologie untermauert das Wachstum. Herkömmliche Industriewaffen mit fester Reihenfolge weichen sensorreichen, KI-gestützten Plattformen, die Entscheidungen in Echtzeit treffen können. Robot-as-a-Service-Verträge (RaaS) haben die Eintrittsbarrieren für kleine und mittlere Unternehmen gesenkt, während die Deflation der Komponentenkosten – die Preise für Servomotoren sind zwischen 2022 und 2024 um etwa 14 % gesunken – die Wirtschaftlichkeit der Einheiten weiter verbessert[3]. Software-Intelligenz macht mittlerweile einen wachsenden Anteil am gesamten Systemwert aus und erschließt wiederkehrende Umsätze für Anbieter, die Hardware mit cloudbasierten Analysen kombinieren.

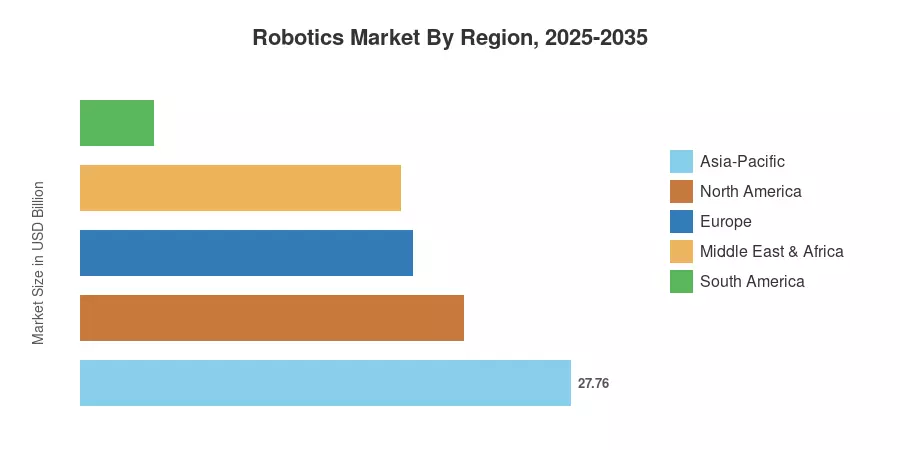

Der asiatisch-pazifische Raum dominiert den Robotikmarkt mit einem geschätzten Umsatzanteil von 35,1 %, verankert durch Chinas installierte Basis von über 1,5 Millionen Betriebseinheiten und Japans Führungsposition bei Präzisionsmontagerobotern[4]. Die Region Naher Osten und Afrika wächst mit einer jährlichen Wachstumsrate von 22,9 % am schnellsten, angetrieben durch Diversifizierungsprogramme für Staatsvermögen in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Europa hält mit rund 23,8 % den zweitgrößten Anteil, unterstützt durch das deutsche Industrie-4.0-Rahmenwerk und die beschleunigte Einführung der Lebensmittelverarbeitungsautomatisierung. Das kommende Jahrzehnt wird auf die Probe stellen, ob Lieferketten genügend qualifizierte Integratoren bereitstellen können, um der steigenden Nachfrage gerecht zu werden.

Wichtige Erkenntnisse aus dem Bericht

• Nach Robotertyp

- Industrieroboter machten im Jahr 2025 66,2 % des Umsatzanteils am Robotikmarkt aus, angetrieben durch die Nachfrage nach Automobil- und Elektronikmontage.

- Kollaborative Roboter sind auf dem besten Weg, bis 2035 eine jährliche Wachstumsrate von 23,8 % zu verzeichnen, da sicherheitsbewertete Designs neue Grundrisskonfigurationen für KMU eröffnen.

• Nach Komponente

- Hardware machte im Jahr 2025 58,7 % des gesamten Robotikmarktwerts aus, obwohl sich Software mit einer durchschnittlichen jährlichen Wachstumsrate von 21,3 % als die am schnellsten wachsende Komponente herausstellt.

- Services – von Integration über Wartung bis hin zu Schulungen – stellen für OEMs die wichtigste Einnahmequelle dar.

• Auf Antrag

- Logistik und Lagerhaltung hielten im Jahr 2025 einen Anteil von 36,4 % am Robotikmarkt, was den Ausbau des E-Commerce-Fulfillments widerspiegelt.

- Die medizinische und chirurgische Robotik schreitet mit einer jährlichen Wachstumsrate von 23,1 % voran, angetrieben durch die Einführung minimalinvasiver Verfahren.

• Nach Endverbraucherbranche

- Die Automobilbranche ist mit einem Anteil von 26,8 % im Jahr 2025 das führende Endverbrauchersegment.

- Es wird prognostiziert, dass Gesundheitsdienstleister mit einer durchschnittlichen jährlichen Wachstumsrate von 23,2 % wachsen werden, dem schnellsten Wachstum aller Endverbraucher-Branchen.

• Nach Region

- Der asiatisch-pazifische Raum verfügte im Jahr 2025 über einen Anteil von 35,1 % am weltweiten Robotikmarkt.

- Der Nahe Osten und Afrika verzeichnen mit einer jährlichen Wachstumsrate von 22,9 % zwischen 2026 und 2035 die schnellste regionale Expansion.

Größe und Prognose des Robotikmarktes (2021–2035)

Die Marktgrößenbestimmung basiert auf einer triangulierten Methodik, die eine Bottom-up-Umsatzanalyse führender OEMs und Integratoren, eine Top-down-Validierung anhand nationaler Statistiken zur industriellen Automatisierung und Querverweise mit Versanddaten von Handelsverbänden der International Federation of Robotics (IFR) kombiniert. Alle prognostizierten Zahlen gehen davon aus, dass es keinen größeren globalen Rezessionsschock gibt, und berücksichtigen die aktuellen politischen Entwicklungen für Automatisierungsanreize.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Struktureller Arbeitskräftemangel im verarbeitenden Gewerbe |

+3,5 % |

Nordamerika, Europa, Japan |

Kurzfristig (≤2 Jahre) |

[1] |

| Integration von KI und maschinellem Sehen |

+3,2 % |

Global |

Mittelfristig (2–4 Jahre) |

[13] |

| Welle der E-Commerce-Lagerautomatisierung |

+2,8 % |

Nordamerika, Asien-Pazifik |

Kurzfristig (≤2 Jahre) |

[10] |

| Staatliches Reshoring und Industriepolitik |

+2,4 % |

USA, EU, Indien |

Mittelfristig (2–4 Jahre) |

[2] |

| Sinkende Komponenten- und Sensorkosten |

+2,1 % |

Global |

Langfristig (≥4 Jahre) |

[3] |

| Einführung von Operations- und Rehabilitationsrobotern |

+1,8 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[11] |

| RaaS- und abonnementbasierte Bereitstellungsmodelle |

+1,5 % |

Global |

Mittelfristig (2–4 Jahre) |

[14] |

Struktureller Arbeitskräftemangel

Anfang 2026 gab es in den USA mehr als 460.000 Arbeitsplätze im verarbeitenden Gewerbe, und laut der in Deutschland durchgeführten DIHK-Studie haben mehr als ein Drittel der Industrieunternehmen trotz einer Konjunkturabschwächung immer noch Probleme, Stellen zu besetzen. Die alternde Bevölkerung Südkoreas, Japans und Westeuropas ist die Ursache dieser strukturellen und nicht zyklischen Unterschiede. Daher betrachten Unternehmen, die Robotik früher als Möglichkeit zur Produktivitätssteigerung betrachteten, sie heute als Standardversicherung für den Betrieb.

KI- und Machine-Vision-Integration

Wiederholte Pick-and-Place-Aufgaben sind dank der Verbindung von Roboterbetätigung und Deep-Learning-Wahrnehmung nicht mehr die einzigen adressierbaren Aktivitäten. Reinforcement-Learning-Steuerungen passen sich in Echtzeit an die Teilevariabilität an, und bildverarbeitungsgesteuerte Systeme führen jetzt komplizierte Bin-Picking-Vorgänge mit nahezu fehlerfreier Präzision durch. Da Plattformen wie RT-2 von Google DeepMind und Isaac von NVIDIA von Forschungslaboren zu Produktionsstätten wechseln, steigen die typischen Verkaufspreise für intelligente Geräte um 18–22 %, während die Bereitstellungszeiten um bis zu 40 % verkürzt werden.

E-Commerce-Lagerautomatisierung

Das globale E-Commerce-Fulfillment-Volumen wuchs zwischen 2021 und 2024 jährlich um etwa 11 %, und Logistikunternehmen reagierten mit einer Verdreifachung der Bestellungen autonomer mobiler Roboter (AMR).[10]. Allein Amazon betreibt in seinem Netzwerk über 750.000 Robotereinheiten. Der Robotikmarkt profitiert von diesem strukturellen Wandel hin zu Lieferverpflichtungen am selben und nächsten Tag, die eine manuelle Sortierung in großem Maßstab wirtschaftlich unrentabel machen. Mittlerweile wenden externe Logistikdienstleister 25–30 % der Investitionsbudgets für Robotersysteme auf.

Staatliches Reshoring und Industriepolitik

Der US-amerikanische CHIPS and Science Act sieht 52,7 Milliarden US-Dollar für die Halbleiterfertigung vor, von denen ein Großteil in automatisierte Fabrikanlagen fließt[2]. Indiens Production-Linked Incentive (PLI)-Programm hat über 760 Milliarden INR an Elektronik- und Automobilhersteller ausgezahlt, wobei die Ziele für die Roboterdichte in den Richtlinien des Programms verankert sind. Diese politikgesteuerten Kapitalströme erzeugen einen Multiplikatoreffekt: Jeder Dollar an öffentlichen Subventionen löst schätzungsweise 3 bis 4 US-Dollar an privaten Automatisierungsinvestitionen aus.

Analyse der Auswirkungen von Beschränkungen

Die Prozentsätze der Auswirkungen von Beschränkungen sind Richtungsschätzungen des Abwärtsdrucks auf das Wachstum des Robotikmarkts. Sie spiegeln eher die Reibung bei der Akzeptanz als den absoluten Marktrückgang wider und werden nicht direkt von der Gesamt-CAGR abgezogen.

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Hohe Vorabinvestitionen |

−1,8 % |

KMU weltweit |

Kurzfristig (≤2 Jahre) |

[15] |

| Cybersicherheitslücken in vernetzten Robotern |

−1,2 % |

Global |

Mittelfristig (2–4 Jahre) |

[16] |

| Komplexität der Integration und Qualifikationsdefizite |

−1,0 % |

Schwellenländer |

Langfristig (≥4 Jahre) |

[17] |

| Exportkontrolle und geopolitische Spannungen |

−0,8 % |

Korridor zwischen den USA und China |

Mittelfristig (2–4 Jahre) |

[18] |

| Regulierungsfragmentierung zwischen den Gerichtsbarkeiten |

−0,6 % |

Europa, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[12] |

Hohe Vorabinvestitionen

Die normalen Kosten einer sechsachsigen Industrieroboterzelle, einschließlich Endeffektoren, Sicherheitszaun und Integrationspersonal, liegen zwischen 150.000 und 350.000 US-Dollar, was bei mittelständischen Unternehmen häufig dazu führt, dass die Amortisationszeit mehr als 24 Monate beträgt. Obwohl diese Hürde durch Robotics-as-a-Service (RaaS)-Modelle rasch gesenkt wird, stellen Kapitalbeschränkungen weiterhin ein großes Hindernis für Unternehmen mit weniger als 250 Mitarbeitern dar. Außerhalb Deutschlands und Japans ist die Leasingdurchdringung noch bescheiden und liegt derzeit zwischen 12 und 15 %.

Schwachstellen im Bereich der Cybersicherheit

Die Angriffsfläche für Hersteller hat sich durch die Konvergenz von Unternehmens-IT-Netzwerken und angeschlossener Roboterausrüstung erheblich vergrößert. Produktionslinien werden aufgrund Hunderter von Schwachstellen in kommerziellen Robotersteuerungen, die von ungepatchter Firmware bis hin zu unsicheren industriellen Kommunikationsprotokollen reichen, zu einem Hauptziel. Versicherungsversicherer berücksichtigen Cyber-Risiken zunehmend in ihren Industriepolicen und verursachen häufig einen Anstieg der Gesamtbetriebskosten um 3 bis 5 %, da Ransomware-Vorfälle in der Produktionslinie weiterhin zu teuren Ausfallzeiten führen.

Integrationskomplexität und Qualifikationslücken

Der Einsatz einer Roboterarbeitszelle erfordert Fachwissen in den Bereichen Mechanik, Elektrik und Softwareentwicklung, das kleineren Integratoren in Südostasien, Lateinamerika und Afrika häufig fehlt. Das IFR schätzt das weltweite Defizit an Robotik-Ingenieuren im Jahr 2024 auf etwa 80.000 Fachkräfte[17]. Bis Berufsbildungspipelines und Low-Code-Programmierplattformen ausreichend ausgereift sind, wird dieser Humankapitalengpass das Wachstum des Robotikmarkts in den am schnellsten wachsenden Regionen bremsen.

Marktchancen für Robotik

Robot-as-a-Service- und Abonnementmodelle

RaaS-Verträge wandeln unerschwingliche Kapitalaufwendungen in vorhersehbare monatliche Betriebsausgaben um und eröffnen so kleinen Herstellern und landwirtschaftlichen Genossenschaften Zugang, den herkömmliches Leasing nie erreichte[14]. Forager, Locus Robotics und mehrere aufstrebende Anbieter bieten jetzt Preise pro Auswahl oder pro Stunde an, mit Vertragslaufzeiten von durchschnittlich 24–36 Monaten. Der Robotikmarkt dürfte bis 2035 allein durch abonnementbasierte Einsätze einen zusätzlichen Umsatz von schätzungsweise 18 bis 22 Milliarden US-Dollar erzielen.

Chirurgische und Rehabilitationsrobotik

Minimalinvasive chirurgische Roboter verkürzen die Genesungszeit von Patienten im Vergleich zu offenen Eingriffen um 30–50 %, und die Erstattungswege in den USA (CMS) und Europa (G-DRG) weiten die Abdeckung auf neue Eingriffskategorien aus[11]. Orthopädische und neurochirurgische Plattformen stellen die nächste Welle über allgemeinchirurgische Systeme hinaus dar, während Rehabilitations-Exoskelette in Kliniken zur Schlaganfallwiederherstellung im gesamten asiatisch-pazifischen Raum an Bedeutung gewinnen. Diese klinische Grenze bietet dem Robotikmarkt einen margenstarken, regulierungsgeschützten Wachstumsvektor.

Landwirtschaftliche Automatisierung für Schwellenländer

Subsahara-Afrika und Südasien sind gleichzeitig mit dem Druck auf die Ernährungssicherheit und der Arbeitsmigration aus dem Land konfrontiert. Kostengünstige autonome Jät- und Ernteroboter mit einem Preis von unter 25.000 US-Dollar starten in Pilotprogrammen in Indien, Kenia und Nigeria, unterstützt durch Agrarmodernisierungsdarlehen der Weltbank in Höhe von insgesamt 4,2 Milliarden US-Dollar zwischen 2023 und 2028[19]. Diese Regionen könnten den schnellen Einführungsverlauf widerspiegeln, den Chinas Fertigungssektor zwischen 2015 und 2022 erlebte.

Datenmonetarisierung durch Flottenanalyse

Robotersysteme erzeugen Terabytes an Betriebstelemetrie – Zykluszeiten, Drehmomentprofile, Fehlerraten –, die weit über die Werkstatt hinaus von Wert sind. OEMs, die Cloud-Analyseplattformen rund um diese Daten aufbauen, können Abonnements für vorausschauende Wartung, Benchmark-Dienste und Lizenzen für digitale Zwillinge verkaufen. Der Robotikmarkt beginnt, das industrielle IoT-Prinzip widerzuspiegeln, bei dem die Hardware-Margen schrumpfen, während die Software- und Datenumsätze steigen.

Kollaborative Roboter in der Lebensmittel- und Getränkeverarbeitung

Die Lebensmittelindustrie steht vor besonders anspruchsvollen Hygieneanforderungen, bei denen die Roboterdurchdringung in der Vergangenheit begrenzt war. Neue IP69K-zertifizierte kollaborative Arme, die für Nassreinigungsumgebungen entwickelt wurden, handhaben jetzt Proteinportionierung, Bäckereidekoration und Frischwarenverpackung mit einer Geschwindigkeit, die mit manueller Arbeit konkurrenzfähig ist[20]. Angesichts der Verschärfung der Lebensmittelsicherheitsvorschriften in der EU und Nordamerika ist diese Nische im Robotikmarkt für den Prognosezeitraum auf ein zweistelliges Wachstum ausgerichtet.

Zukunftsaussichten für den Robotikmarkt

KI-native autonome Operationen

Auf multimodalen Industriedaten trainierte Basismodelle ermöglichen es Robotern, Aufgaben ohne explizite Programmierung für jedes Szenario zu verallgemeinern. Bis 2030 werden schätzungsweise 35 % der neu ausgelieferten Industrieroboter über auf großen Sprachmodellen basierende Befehlsschnittstellen verfügen, die es den Bedienern ermöglichen, Befehle in natürlicher Sprache zu erteilen, anstatt Bewegungsskripte zu schreiben[13]. Diese Verschiebung wird die Bereitstellungszeiträume von Wochen auf Stunden verkürzen und die Wertschöpfungskette des Robotikmarkts in Richtung Softwarelizenzierung und Cloud-Computing-Gebühren umgestalten.

Plattformökonomie und Ökosystem-Lock-In

Die Branche migriert in Richtung Plattformarchitekturen – NVIDIA Isaac, Siemens Xcelerator, ABB RobotStudio –, bei denen die Hardware-Interoperabilität von der Beteiligung des Software-Ökosystems abhängt. Anbieter, die die Simulations-, Schulungs- und Flottenmanagementebenen kontrollieren, werden überproportionale Margen erzielen, was die Plattformdynamik widerspiegelt, die bei Smartphones und Cloud Computing zu beobachten ist. Für den Robotikmarkt bedeutet dies steigende Umstellungskosten, einen höheren Customer Lifetime Value und eine allmähliche Konsolidierung um drei oder vier dominierende Plattformen bis Anfang der 2030er Jahre[22].

Elektrifizierungs- und Energieeffizienzmandate

Die IEA prognostiziert, dass der Stromverbrauch in der Industrie bei der derzeitigen Entwicklung bis 2035 um 28 % steigen wird, und die Energieeffizienzvorschriften – darunter die EU-Energieeffizienzrichtlinie und die Motoreneffizienzstandards des US-amerikanischen Energieministeriums (DOE) – werden verschärft[23]. Nächste GenerationServoantriebe15–20 % weniger Strom pro Zyklus verbrauchen, sind bei großen Automobilherstellern bereits in der Entwicklung. Auf dem Robotikmarkt wird die Energieleistung zu einem Kaufkriterium werden, das neben Geschwindigkeit und Nutzlast gleichwertig ist, insbesondere in Europa und Japan, wo die CO2-Bepreisung die Betriebskosten in die Höhe treibt.

ESG-Reporting und verantwortungsvolle Automatisierung

Obligatorische Rahmenwerke zur Offenlegung von Nachhaltigkeit – die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) und die Klimarisikoregeln der SEC – verlangen von Unternehmen, den ökologischen Fußabdruck ihrer Produktionssysteme zu quantifizieren[24]. Roboterinstallationen, die die Ausschussquote senken, den Energieverbrauch pro produzierter Einheit senken und die Arbeitssicherheitskennzahlen verbessern, tragen direkt zu berichtspflichtigen ESG-Leistungskennzahlen bei. Der Robotikmarkt profitiert davon, dass Beschaffungsteams Automatisierungsinvestitionen teilweise unter dem Gesichtspunkt der ESG-Compliance abwägen und eine nichtfinanzielle Begründungsebene hinzufügen, die die Genehmigung von Kapitalausgaben stärkt.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

35,1 % Umsatzanteil (2025) |

Elektronikmontage, Automobil-OEM-Kapazität, staatliche Dichteziele |

| Nordamerika |

27,4 % Umsatzanteil (2025) |

Lagerautomatisierung, Anreize für die Neuauslagerung, chirurgische Robotik |

| Europa |

23,8 % Umsatzanteil (2025) |

Industrie 4.0, Lebensmittelverarbeitung, kollaborative Sicherheitsstandards |

| Südamerika |

5,2 % Umsatzanteil (2025) |

Modernisierung der Agrartechnologie, Automatisierung des Bergbaus |

| Naher Osten und Afrika |

22,9 % CAGR (2026–2035) |

Vision 2030-Programme, Diversifizierung von Öl zu Technologie, Baurobotik |

| Gesamt |

USD 79.10 Billion (2025) |

— |

Der Robotikmarkt weist eine konzentrierte, sich jedoch weiterentwickelnde regionale Struktur auf, wobei drei Regionen – Asien-Pazifik, Nordamerika und Europa – zusammen über 86 % des weltweiten Umsatzes ausmachen. Die Wachstumsdynamik verlagert sich jedoch in Richtung Naher Osten, Afrika und Südamerika, wo Industrialisierungsprogramme und Staatsinvestitionen die Einführung der Automatisierung beschleunigen.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78,3 % des regionalen Anteils |

Reshoring-Mandate, E-Commerce-Fulfillment-Dichte |

| Kanada |

12,1 % des regionalen Anteils |

Bergbau und Automatisierung natürlicher Ressourcen |

| Mexiko |

9,6 % des regionalen Anteils |

Nearshoring-Erweiterung der Automobilmontage |

Mit über 395.000 neuen Industrieroboterinstallationen zwischen 2021 und 2024 bleiben die Vereinigten Staaten der Anker des Robotikmarktes in Nordamerika[9]. Bundessteueranreize gemäß Abschnitt 179 ermöglichen die vollständige Abschreibung von Roboterausrüstung im ersten Jahr, wodurch die effektiven Anschaffungskosten direkt gesenkt werden. Kanadas Bergbausektor setzt autonome Transportfahrzeuge und Bohrgeräte in abgelegenen Betrieben in Ontario und British Columbia ein, während Mexiko von OEM-Werksverlagerungen profitiert, die über integrierte Automatisierungsspezifikationen verfügen.

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

31,5 % des regionalen Anteils |

Integration von Automobil-OEMs, Einführung von Cobots in KMU |

| Vereinigtes Königreich |

14,8 % des regionalen Anteils |

Post-Brexit-Vorstoß zur Selbstversorgung in der Produktion |

| Frankreich |

13,2 % des regionalen Anteils |

Luft- und Raumfahrt- und Nuklearwartungsrobotik |

| Italien |

11,4 % des regionalen Anteils |

Verpackung, Keramik und Textilautomation |

| Spanien |

7,3 % des regionalen Anteils |

Modernisierung der Agrar- und Lebensmittelverarbeitung |

| Nordische Länder |

8,9 % des regionalen Anteils |

Hohe Lohnuntergrenzen beschleunigen den Automatisierungs-ROI |

| Russland |

4,1 % des regionalen Anteils |

Importsubstitutionsbemühungen aus der Zeit der Sanktionen |

| Restliches Europa |

8,8 % des regionalen Anteils |

Wachstum der Elektronikmontage in Osteuropa |

Die Präsenz auf dem deutschen Robotikmarkt spiegelt seine Automobilgeschichte wider – Volkswagen, BMW und Mercedes-Benz betreiben einige der roboterreichsten Werke weltweit[4]. Die EU-Maschinenverordnung (2023/1230), die ab Januar 2027 in Kraft tritt, führt aktualisierte Sicherheits- und Cybersicherheitsanforderungen ein, die einen Aktualisierungszyklus für alle installierten Anlagen vorantreiben werden[12]. In den nordischen Ländern, in denen die Arbeitskosten in der Fertigung bei über 45 EUR pro Stunde liegen, amortisieren sich Cobot-Investitionen innerhalb von 8 bis 14 Monaten, was zu den kürzesten weltweit zählt.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

19,4 % CAGR (2026–2035) |

„Made in China 2025“-Fortsetzungspolitik, inländische OEM-Skalierung |

| Indien |

22,1 % CAGR (2026–2035) |

PLI-Programm, Erweiterung der Elektronikfertigung |

| Japan |

USD 8.90 Billion (2025) |

Präzisionsmontage, demografischer Arbeitskräfterückgang |

| Südkorea |

USD 5.40 Billion (2025) |

Automatisierung von Halbleiterfabriken, Schiffbau |

| ASEAN |

20,8 % CAGR (2026–2035) |

Ausländische Direktinvestitionen im Bereich Elektronik, Fabrikausbau in Thailand und Vietnam |

| Rest der Asien-Pazifik-Region |

USD 2.10 Billion (2025) |

Bergbau in Australien, Agrartechnologie in Neuseeland |

Allein im Jahr 2024 installierte China über 290.000 Industrieroboter, was etwa 52 % der weltweiten Lieferungen in diesem Jahr ausmachte[7]. Staatliche Subventionen, die bis zu 30 % der Kosten für Automatisierungsausrüstung in ausgewiesenen Industriegebieten abdecken, verkürzen weiterhin die Amortisationszeiten für inländische Hersteller. Indien entwickelt sich zu einem wachstumsstarken Korridor innerhalb des Robotikmarktes. Die Roboterdichte steigt von 4 Einheiten pro 10.000 Arbeiter im Jahr 2020 auf geschätzte 12 im Jahr 2025 und liegt damit immer noch weit unter dem globalen Durchschnitt von 151[9].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

62,4 % des regionalen Anteils |

Automatisierung der Automobil- und Agrarindustrie |

| Argentinien |

18,7 % des regionalen Anteils |

Einhaltung der Exportvorschriften für die Lebensmittelverarbeitung |

| Rest von Südamerika |

18,9 % des regionalen Anteils |

Bergbaubetriebe in Chile und Peru |

Brasilien ist der Anker des südamerikanischen Robotikmarktes, der vom Automobilcluster in São Paulo und den großen Getreideumschlagbetrieben in Mato Grosso vorangetrieben wird[19]. Währungsvolatilität und Importzölle auf fertige Roboterzellen bleiben ein Gegenwind, obwohl lokale Integratoren Systeme aus importierten Komponenten zusammenbauen, um Zölle zu umgehen. Der chilenische Kupferbergbausektor testet autonome Bohrungen und Transporte in der Atacama-Region, wobei BHP und Codelco bis 2028 gemeinsam über 1,2 Milliarden US-Dollar für Minenautomatisierungsprojekte veranschlagen.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

34,8 % des regionalen Anteils |

Vision 2030, NEOM-Smart-City-Bau |

| Vereinigte Arabische Emirate |

28,5 % des regionalen Anteils |

Automatisierung von Logistikzentren, Modernisierung des Gesundheitswesens |

| Südafrika |

16,2 % des regionalen Anteils |

Bergbau und Automobilmontage |

| Ägypten |

10,3 % des regionalen Anteils |

Logistikkorridor Suezkanal, Textilien |

| Rest von MEA |

10,2 % des regionalen Anteils |

Ausbau der Infrastruktur, Pilotprojekte in der Landwirtschaft |

Der Nahe Osten und Afrika sind die am schnellsten wachsende Region im Robotikmarkt, angetrieben durch Staatskapital in den Golfstaaten. Der öffentliche Investitionsfonds Saudi-Arabiens hat im Rahmen von NEOM und damit verbundenen Gigaprojekten über 3,5 Milliarden US-Dollar für fortschrittliche Fertigungs- und Robotikprojekte bereitgestellt[21]. Das Ministerium für Industrie und Spitzentechnologie der Vereinigten Arabischen Emirate strebt bis 2030 eine Steigerung der Fertigungsroboterdichte um 30 % an, während südafrikanische Bergbauunternehmen unterirdische Inspektionsroboter einsetzen, um Sicherheits- und Produktivitätslücken zu schließen.

Marktsegmentierung für Robotik

Nach Robotertyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Industrieroboter |

66,2 % Umsatzanteil (2025) |

Automobil-, Elektronik- und Metallfertigungsmontage |

| Serviceroboter |

USD 22.40 Billion (2025) |

Logistik-AMRs, Reinigung, Inspektion |

| Kollaborative Roboter |

23,8 % CAGR (2026–2035) |

Einführung in KMU, gemeinsame Arbeitsplätze von Mensch und Roboter |

Industrieroboter bleiben das Umsatzrückgrat des Robotikmarktes und dominieren Hochdurchsatzaufgaben wie Schweißen, Lackieren und Palettieren in Automobil- und Elektronikfabriken. Sechsachsige Gelenkarme von etablierten OEMs erzielen aufgrund ihrer Präzision, Nutzlastkapazität und bewährten Zuverlässigkeit über eine Betriebslebensdauer von 60.000 Stunden weiterhin Premiumpreise.Kollaborative Roboter, schreiben jedoch die Wachstumsgeschichte neu – ihre inhärenten kraftbegrenzenden Sicherheitsfunktionen machen eine physische Bewachung überflüssig, reduzieren den Platzbedarf beim Einsatz um bis zu 60 % und ermöglichen die Platzierung neben menschlichen Arbeitskräften an Linien mit gemischten Aufgaben.

Nach Komponente

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Hardware |

58,7 % Umsatzanteil (2025) |

Arme, Controller, Endeffektoren, Sensoren |

| Software |

21,3 % CAGR (2026–2035) |

KI-Analysen, Flottenorchestrierung, digitale Zwillinge |

| Dienstleistungen |

USD 11.80 Billion (2025) |

Integration, Wartung, Bedienerschulung |

Hardware – umfassendRoboterarme, Steuerungen, Antriebe und Sensoren – generiert den Großteil des Vorabumsatzes, obwohl sein Anteil am Robotikmarkt allmählich abnimmt, da Software und Dienstleistungen an Bedeutung gewinnen. Das Softwaresegment wächst am schnellsten, angetrieben durch die Nachfrage nach Offline-Programmiersuiten, cloudbasierten Flottenmanagement-Dashboards und KI-gesteuerten Qualitätsprüfungsmodulen. Der Dienstleistungsumsatz ist zwar in absoluten Zahlen kleiner, weist aber die höchsten Bruttomargen auf und bietet OEMs durch mehrjährige Wartungsverträge wiederkehrende Einnahmen.

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Fertigung und Montage |

USD 28.50 Billion (2025) |

Präzision, Durchsatz und Arbeitssubstitution |

| Logistik und Lagerhaltung |

36,4 % Umsatzanteil (2025) |

E-Commerce-Fulfillment, Lieferung am selben Tag |

| Medizinisch und chirurgisch |

23,1 % CAGR (2026–2035) |

Minimalinvasive Eingriffe, Erstattungsausweitung |

| Andere Anwendungen |

USD 6.30 Billion (2025) |

Landwirtschaft, Bauwesen, Verteidigung, Inspektion |

Logistik und Lagerhaltung stellen die größte Einzelanwendung im Robotikmarkt dar, angetrieben durch das unaufhörliche Wachstum des E-Commerce-Volumens und die wirtschaftliche Unmöglichkeit, die manuelle Sortierung zu skalieren, um Lieferversprechen am selben Tag einzuhalten. Autonome mobile Roboter, Roboterarme für Ware-zur-Person-Systeme und automatisierte Lager- und Bereitstellungssysteme bilden den Kerntechnologie-Stack. Medizinische und chirurgische Robotik sind zwar im absoluten Umsatz kleiner, weisen aber deutlich höhere durchschnittliche Verkaufspreise auf – ein Da-Vinci-Chirurgiesystem kostet mehr als 1,5 Millionen US-Dollar – und profitieren von Hindernissen aus der klinischen Evidenz, die etablierte Unternehmen vor Billigkonkurrenz schützen[11].

Nach Endverbraucherbranche

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Automobil |

26,8 % Umsatzanteil (2025) |

Rohkarosserieschweißen, EV-Batteriemontage |

| Elektronik und Halbleiter |

USD 14.20 Billion (2025) |

Chip-Fab-Präzisionshandhabung, Leiterplattenbestückung |

| Essen und Trinken |

19,5 % CAGR (2026–2035) |

Einhaltung der Hygienevorschriften, Reduzierung der Fluktuation |

| Gesundheitspflege |

23,2 % CAGR (2026–2035) |

Chirurgische Plattformen, Apothekenausgabe |

| Andere Branchen |

USD 9.80 Billion (2025) |

Luft- und Raumfahrt, Metalle, Kunststoffe, Textilien |

Die Automobilindustrie bleibt das grundlegende Endverbrauchersegment des Robotikmarkts, auch wenn ihr Anteil allmählich an Boden verliert, da sich die Akzeptanz in Nicht-Automobilsektoren beschleunigt. Der Übergang zu Elektrofahrzeugen ist besonders katalytisch: Die Montage von Elektrofahrzeugbatterien und -modulen erfordert eine hochpräzise, kontaminationsfreie Handhabung, die robotergestützte gegenüber manuellen Methoden stark bevorzugt. Gesundheitsdienstleister hingegen stellen die am schnellsten wachsende Endbenutzerkategorie dar, angetrieben durch ein wachsendes Angebot an robotergestützten chirurgischen Eingriffen und eine alternde Weltbevölkerung, die das Eingriffsvolumen in der Orthopädie, Urologie und allgemeinen Chirurgie erhöht.

Wettbewerbs-Benchmarking

Der Robotikmarkt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure schätzungsweise 38–44 % des weltweiten Umsatzes ausmachen. Das Wettbewerbsfeld umfasst jahrhundertealte Industriekonzerne (Fanuc, ABB), spezialisierte Chirurgie-Robotik-Unternehmen (Intuitive Surgical) und durch Risikokapital finanzierte Neueinsteiger, die sich auf kollaborative und mobile Plattformen konzentrieren. Fusionen, Joint Ventures und Übernahmen von KI-Startups verändern die Positionierung, da Softwarefähigkeit neben mechanischem Erbe zum Unterscheidungsmerkmal wird.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Robotikmarkt |

Strategische Positionierung |

| Fanuc Corporation |

~8–11 % |

CNC-integrierte Industriearme, Cobots, IoT-Plattform (FIELD) |

Vertikal integriert; dominant in CNC-Roboter-Kombinationszellen |

| ABB Ltd |

~7–10 % |

Industrieroboter der IRB-Serie, GoFa/SWIFTI-Cobots, RobotStudio |

Breites Portfolio aus den Bereichen Energie und Automatisierung; starke europäische Basis |

| KUKA AG (Midea-Gruppe) |

~5–8 % |

Industriewaffen, mobile Plattformen, cloudbasiertes Flottenmanagement |

Hebelwirkung chinesischer Eigentümer für den Marktzugang im asiatisch-pazifischen Raum |

| Yaskawa Electric |

~5–7 % |

Motoman-Industriearme, Servoantriebe, Sigma-7-Controller |

Vertikale Integration von Servomotoren; Kostengünstig bei Großaufträgen |

| Universelle Roboter (Teradyne) |

~4–6 % |

UR3e/UR5e/UR10e/UR20 Cobots, UR+ Ökosystem |

Kategorieersteller für kollaborative Roboter; Ökosystembedingter Lock-in |

| Intuitive Chirurgie |

~4–6 % |

Da Vinci-Chirurgiesysteme, Ionenbronchoskopieplattform |

Installierter Wassergraben; wiederkehrende Einnahmen aus Instrumenten und Dienstleistungen |

| Boston Dynamics (Hyundai) |

~2–4 % |

Spot, Stretch, Atlas; Lager- und Inspektionslösungen |

Markenbekanntheit; Übergang von Forschung und Entwicklung zum kommerziellen Maßstab |

| Mitsubishi Electric |

~3–5 % |

MELFA Industriewaffen, e-F@ctory IoT-Integration |

Enge Integration in das Mitsubishi FA-Ökosystem |

| Denso Robotics |

~2–4 % |

Kompakte SCARA- und Sechs-Achsen-Arme, Cobots für die Elektronik |

Automobil-Tier-1-Stammbaum; stark in der Mikromontage |

| Kawasaki Heavy Industries |

~2–3 % |

duAro Doppelarm-Cobots, Industriearme mit hoher Nutzlast |

Diversifizierter Schwerindustrie-Mutterkonzern; Nische bei Anwendungen mit großer Nutzlast |

Aktuelle Nachrichten und Entwicklungen

- Boston Dynamics (Februar 2024): Beginn des kommerziellen Einsatzes des Stretch-Lagerroboters in DHL Supply Chain-Einrichtungen in Nordamerika und markiert damit den ersten großen Logistikauftrag des Unternehmens[10].

- Um wachstumsstarke Automatisierungsressourcen zu trennen und die strategische Klarheit der Anleger zu verbessern,ABBkündigte im Mai 2025 an, dass es seine Robotiksparte bis zum zweiten Quartal 2026 an die Börse bringen werde.

- Um die staatliche Unterstützung für robuste autonome Systeme mit potenziellen Dual-Use-Anwendungen zu demonstrieren, trat das RACER-Programm der DARPA im Mai 2025 mit 12-Tonnen-Offroad-Plattformen in Phase 2 ein.

- Im April 2025 sammelte Standard Bots 63 Millionen US-Dollar, um KI-native Kontroll-Stacks zu beschleunigen, und RLWRLD sammelte 14,8 Millionen US-Dollar ein, was den Appetit von Risikokapitalgebern auf Software-First-Robotikunternehmen zeigt.

Umfang des Robotik-Marktberichts

| Parameter |

Details |

| Marktumfang |

Globaler Robotikmarkt, der die Segmente Industrie-, Service- und kollaborative Roboter abdeckt |

| Studienzeit |

2021–2035 |

| CAGR (Prognosefenster) |

18,2 % (2026–2035) |

| Marktgröße im Basisjahr |

USD 79.10 Billion (2025) |

| Prognostizieren Sie die Größe des Endpunktmarktes |

USD 421.10 Billion (2035) |

| Am schnellsten wachsendes Segment (Robotertyp) |

Kollaborative Roboter (23,8 % CAGR) |

| Am schnellsten wachsender Endbenutzer |

Gesundheitsdienstleister (23,2 % CAGR) |

| Firmenprofil |

10 (Fanuc, ABB, KUKA, Yaskawa, Universal Robots, Intuitive Surgical, Boston Dynamics, Mitsubishi Electric, Denso Robotics, Kawasaki Heavy Industries) |

| Bewertungswährung |

USD Billion |