ロボット市場の概要

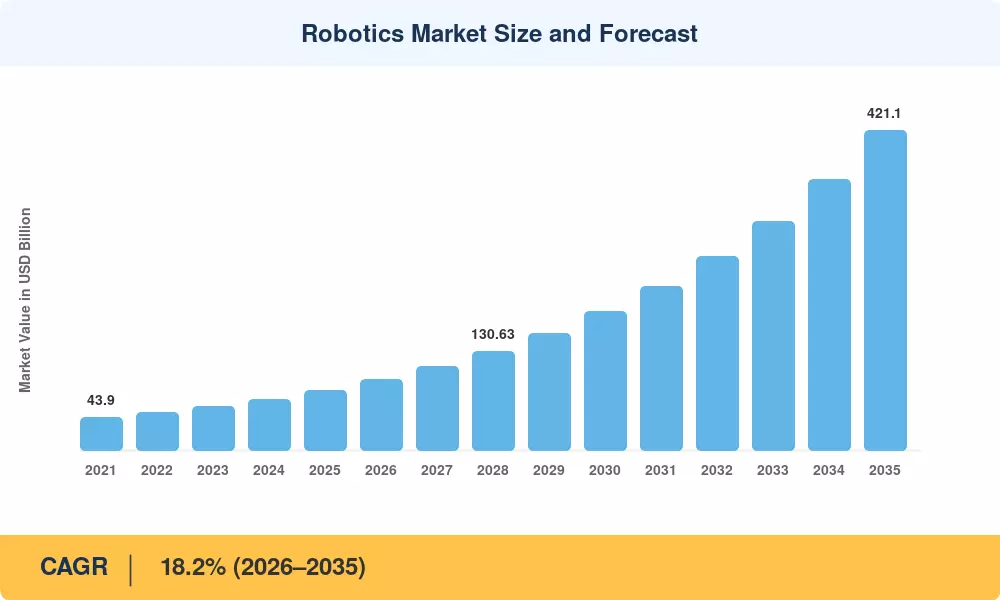

世界のロボット市場は2025年に791億米ドルに達し、2026年の935億米ドルから2035年までに4,211億米ドルに増加すると予測されており、予測窓全体で18.2%のCAGRを記録しています。 OECD 諸国全体の構造的な労働力不足と、米国の CHIPS および科学法や 23 億ユーロを超える EU Horizon Europe のロボット割り当てなどの政府支援によるリショアリング義務と相まって、自動化が裁量的なアップグレードから戦略的必須事項に変わりつつあります。[1][2]。このロボティクス市場の拡大は周期的なものではなく、商品の製造、移動、保守方法の永続的な再調整を反映しています。

世代間のテクノロジーの移行が成長を支えています。従来の固定シーケンスの産業用アームは、リアルタイムの意思決定が可能なセンサーが豊富な AI 対応プラットフォームに取って代わられています。 Robot-as-a-Service (RaaS) 契約により中小企業の参入障壁が低くなり、コンポーネントのコスト低下 (サーボモーター価格は 2022 年から 2024 年の間に約 14% 下落) によりユニットエコノミクスが引き続き改善されています[3]。ソフトウェア インテリジェンスは現在、総システム価値に占める割合が増加しており、ハードウェアとクラウドベースの分析を組み合わせるベンダーに経常収益をもたらしています。

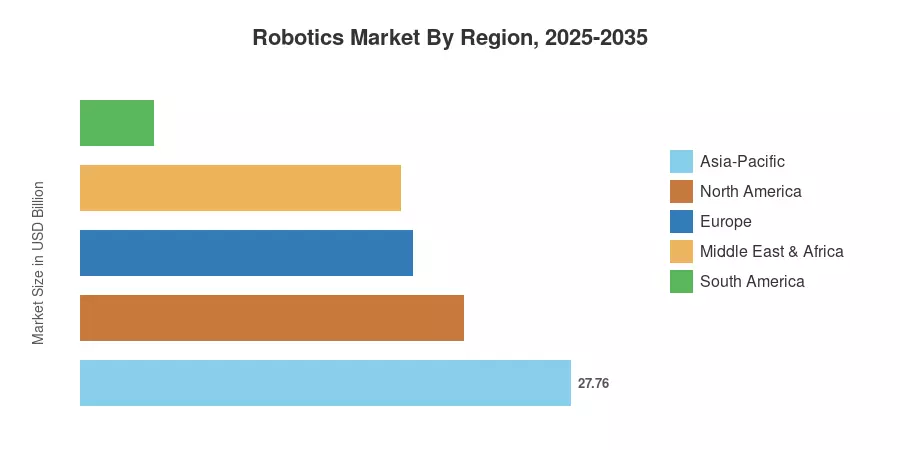

アジア太平洋地域は推定35.1%の収益シェアでロボット市場を支配しており、150万台を超える稼働ユニットという中国の設置ベースと精密組立ロボットにおける日本のリーダーシップに支えられています。[4]。中東・アフリカ地域は、サウジアラビアとアラブ首長国連邦(UAE)の国家資産多様化プログラムに後押しされ、22.9%のCAGRで最速で拡大している。欧州はドイツのインダストリー 4.0 フレームワークと食品加工オートメーションの導入加速に支えられ、約 23.8% で 2 番目に大きなシェアを占めています。今後10年は、サプライチェーンが急増する需要に見合うだけの熟練したインテグレーターを供給できるかどうかを試されることになる。

レポートの重要なポイント

• ロボットのタイプ別

- 産業用ロボットは、自動車およびエレクトロニクス組立需要に牽引され、2025 年にはロボット市場の収益シェアの 66.2% を獲得しました。

- 安全性評価された設計により中小企業に新しいフロアプラン構成が開かれるため、協働ロボットは 2035 年までに 23.8% の CAGR を記録する予定です。

• コンポーネント別

- ハードウェアは 2025 年のロボティクス市場総額の 58.7% を占めましたが、ソフトウェアは 21.3% CAGR で最も急成長しているコンポーネントとして浮上しています。

- 統合、メンテナンス、トレーニングに及ぶサービスは、OEM にとって最も安定した収益層です。

• アプリケーション別

- 電子商取引フルフィルメントの拡大を反映して、物流と倉庫は 2025 年のロボティクス市場で 36.4% のシェアを占めました。

- 医療および外科用ロボット工学は、低侵襲処置の採用により 23.1% の CAGR で進歩しています。

• エンドユーザー業界別

- エンドユーザーセグメントをリードするのは自動車で、2025 年には 26.8% のシェアを獲得します。

- 医療提供者は 23.2% の CAGR で拡大すると予測されており、これはすべてのエンドユーザー分野の中で最速です。

• 地域別

- アジア太平洋地域は、2025 年に世界のロボット市場シェアの 35.1% を獲得しました。

- 中東とアフリカは、2026 年から 2035 年の間に 22.9% の CAGR で最も急速な地域拡大を記録しています。

ロボット市場規模と予測 (2021 ~ 2035 年)

市場サイジングは、大手 OEM とインテグレータのボトムアップ収益分析、国家産業オートメーション統計によるトップダウン検証、および国際ロボット連盟 (IFR) の業界団体出荷データとの相互参照を組み合わせた三角測量の方法論に基づいています。すべての予測数値は、世界的な大規模な景気後退ショックがないことを前提としており、自動化インセンティブに関する現在の政策の軌道が組み込まれています。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 製造業における構造的な人手不足 |

+3.5% |

北米、ヨーロッパ、日本 |

短期(2年以内) |

[1] |

| AIとマシンビジョンの統合 |

+3.2% |

グローバル |

中期(2~4年) |

[13] |

| Eコマース倉庫自動化の波 |

+2.8% |

北米、アジア太平洋 |

短期(2年以内) |

[10] |

| 政府のリショアリングと産業政策 |

+2.4% |

米国、EU、インド |

中期(2~4年) |

[2] |

| コンポーネントとセンサーのコストの低下 |

+2.1% |

グローバル |

長期(4年以上) |

[3] |

| 手術・リハビリテーションロボットの導入 |

+1.8% |

北米、ヨーロッパ |

長期(4年以上) |

[11] |

| RaaS およびサブスクリプションベースの導入モデル |

+1.5% |

グローバル |

中期(2~4年) |

[14] |

構造的な労働力不足

2026 年初頭、米国には製造業の雇用機会が 46 万件以上ありました。ドイツで実施された DIHK の調査によると、経済の減速にもかかわらず、産業企業の 3 分の 1 以上が依然としてポジションの確保に苦労しています。韓国、日本、西ヨーロッパの人口の高齢化は、こうした周期的な違いではなく、構造的な違いの原因となっています。その結果、以前はロボット工学を生産性向上の手段として捉えていた企業が、今ではロボット工学を標準的な営業保険と考えています。

AI とマシンビジョンの統合

ロボットの作動と深層学習による認識の融合により、ピックアンドプレイスを繰り返すタスクだけが対処可能なアクティビティではなくなりました。強化学習コントローラーは部品のばらつきをリアルタイムで調整し、視覚誘導システムは複雑なビンピッキングをほぼ完璧な精度で実行できるようになりました。 Google DeepMind の RT-2 や NVIDIA の Isaac などのプラットフォームが研究機関から製造施設に移行するにつれて、インテリジェント機器の一般的な販売価格は 18 ~ 22% 上昇し、導入時間は最大 40% 短縮されます。

電子商取引倉庫自動化

世界の電子商取引フルフィルメント量は 2021 年から 2024 年にかけて毎年約 11% 増加し、物流事業者は自律移動ロボット (AMR) の注文を 3 倍にすることで対応しました。[10]。 Amazon だけでも、ネットワーク全体で 750,000 台を超えるロボット ユニットを運用しています。ロボティクス市場は、同日および翌日配達を確約するこの構造的変化の恩恵を受けており、そのため手動による仕分けは大規模では経済的に実行不可能となっています。サードパーティの物流プロバイダーは現在、資本予算の 25 ~ 30% をロボット システムに割り当てています。

政府のリショアリングと産業政策

米国のチップスおよび科学法は半導体製造に 527 億ドルを割り当て、その多くは自動化された製造装置に流れています[2]。インドの生産連動型インセンティブ(PLI)制度は、ロボット工学の密度目標が制度ガイドラインに組み込まれており、エレクトロニクスおよび自動車メーカーに7,600億ルピー以上を支出している。これらの政策主導の資本の流れは乗数効果を生み出します。公的補助金 1 ドルごとに、推定 3 ~ 4 ドルの民間オートメーション投資が引き起こされます。

拘束影響分析

抑制影響パーセンテージは、ロボット市場の成長に対する下方圧力の方向性の推定値です。これらは絶対的な市場縮小ではなく導入摩擦を反映しており、ヘッドラインの CAGR から直接差し引かれるものではありません。

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 高額な初期設備投資 |

−1.8% |

世界中の中小企業 |

短期(2年以内) |

[15] |

| 接続されたロボットのサイバーセキュリティの脆弱性 |

−1.2% |

グローバル |

中期(2~4年) |

[16] |

| 統合の複雑さとスキルギャップ |

−1.0% |

新興市場 |

長期(4年以上) |

[17] |

| 輸出規制と地政学的摩擦 |

−0.8% |

米中回廊 |

中期(2~4年) |

[18] |

| 管轄区域を越えた規制の断片化 |

−0.6% |

ヨーロッパ、アジア太平洋 |

長期(4年以上) |

[12] |

高額な初期設備投資

エンドエフェクター、安全柵、統合人材を含む 6 軸産業用ロボット セルの通常のコストは 150,000 米ドルから 350,000 米ドルの間であり、中堅企業では投資回収期間が 24 か月を超えることがよくあります。この障壁は Robotics-as-a-Service (RaaS) モデルによって急速に低くなりつつありますが、資本制限は従業員 250 人未満の企業にとって依然として大きな障害となっています。ドイツと日本を除くと、リースの普及率はまだ低く、現在 12 ~ 15% です。

サイバーセキュリティの脆弱性

企業の IT ネットワークと接続されたロボット機器の統合により、メーカーの攻撃対象領域が大幅に増加しました。パッチが適用されていないファームウェアから安全でない産業用通信プロトコルに至るまで、商用ロボット コントローラーに数百もの脆弱性が発見されているため、生産ラインが主な標的となっています。生産ラインでのランサムウェア イベントにより高額なダウンタイムが発生し続けるため、保険引受会社はサイバー リスクを産業政策に組み込むことが増えており、総所有コストが 3 ~ 5% 増加することがよくあります。

統合の複雑さとスキルギャップ

ロボット作業セルの導入には、機械、電気、ソフトウェアエンジニアリングの専門知識が必要ですが、東南アジア、ラテンアメリカ、アフリカの小規模なインテグレーターには欠けていることがよくあります。 IFR は、2024 年の時点で世界のロボット工学エンジニア不足は約 80,000 人と推定しています。[17]。職業訓練パイプラインとローコードプログラミングプラットフォームが十分に成熟するまで、この人的資本のボトルネックが最も急成長している地域におけるロボット市場の成長を抑制することになるでしょう。

ロボット市場の機会

Robot-as-a-Service およびサブスクリプション モデル

RaaS 契約により、法外な資本支出が予測可能な毎月の運営費に変換され、従来のリースでは到達できなかった小規模製造業者や農業協同組合のアクセスが可能になります。[14]。 Forager、Locus Robotics、およびいくつかの新興企業は現在、ピックごとまたは時間ごとの価格設定を提供しており、契約期間は平均 24 ~ 36 か月です。ロボティクス市場は、サブスクリプションベースの展開だけで、2035 年までに推定 180 ~ 220 億米ドルの増収を獲得すると見込まれています。

外科およびリハビリテーションロボット工学

低侵襲手術ロボットは、開腹手術と比較して患者の回復時間を 30 ~ 50% 短縮し、米国 (CMS) とヨーロッパ (G-DRG) の償還経路は新しい手術カテゴリーに適用範囲を拡大しています。[11]。整形外科および脳神経外科のプラットフォームは一般外科システムを超えた次の波を表しており、リハビリテーション外骨格はアジア太平洋地域の脳卒中回復クリニックで注目を集めています。この臨床フロンティアは、ロボティクス市場に利益率が高く、規制に守られた成長ベクトルを提供します。

新興市場の農業オートメーション

サハラ以南のアフリカと南アジアは、同時に食糧安全保障の圧力と農村部の労働力の移動に直面している。 25,000米ドル以下の低価格自律型除草・収穫ロボットが、2023年から2028年までの総額42億米ドルの世界銀行農業近代化融資の支援を受けて、インド、ケニア、ナイジェリアでパイロットプログラムに参加している[19]。これらの地域は、2015 年から 2022 年の間に中国の製造業が経験した急速な導入の軌跡を再現する可能性があります。

フリート分析によるデータの収益化

ロボット システムは、テラバイト規模の運用テレメトリ (サイクル タイム、トルク プロファイル、欠陥率) を生成します。これらは、製造現場を超えて価値を保持します。このデータを中心にクラウド分析プラットフォームを構築する OEM は、予測メンテナンス サブスクリプション、ベンチマーク サービス、デジタル ツイン ライセンスを販売できます。ロボット市場は産業用 IoT の戦略を反映し始めており、ソフトウェアとデータの収益が拡大する一方で、ハードウェアの利益は縮小します。

食品および飲料加工における協働ロボット

食品加工業界は、歴史的にロボットの普及が限られている独特の厳しい衛生要件に直面しています。洗浄環境向けに設計された新しい IP69K 規格の協働アームは、タンパク質の分配、ベーカリーのデコレーション、生鮮食品の包装を手作業に匹敵する速度で処理できるようになりました。[20]。 EU と北米で食品安全規制が強化されているため、ロボット市場のこのニッチ市場は、予測期間を通じて 2 桁の成長が見込まれています。

ロボット市場の将来展望

AIネイティブの自律運用

マルチモーダル産業データに基づいてトレーニングされた基盤モデルにより、シナリオごとに明示的にプログラミングすることなく、ロボットが複数のタスクにわたって汎用化できるようになります。 2030 年までに、新たに出荷される産業用ロボットの推定 35% に大規模言語モデルベースの命令インターフェイスが組み込まれ、オペレーターがモーション スクリプトを書くのではなく自然言語コマンドを発行できるようになります。[13]。この移行により、導入スケジュールが数週間から数時間に短縮され、ソフトウェア ライセンスとクラウド コンピューティング料金に向けてロボティクス市場のバリュー チェーンが再構築されます。

プラットフォームの経済学とエコシステムのロックイン

業界は、ハードウェアの相互運用性がソフトウェア エコシステムの参加に依存するプラットフォーム アーキテクチャ (NVIDIA Isaac、Siemens Xcelerator、ABB RobotStudio) に移行しています。シミュレーション、トレーニング、およびフリート管理レイヤーを制御するベンダーは、スマートフォンやクラウド コンピューティングに見られるプラットフォームのダイナミクスを反映して、不釣り合いな利益を獲得することになります。ロボティクス市場にとって、これは、スイッチングコストの上昇、顧客生涯価値の向上、および 2030 年代初頭までに 3 つまたは 4 つの主要なプラットフォームを中心とした段階的な統合を意味します。[22].

電化とエネルギー効率の義務

IEA は、産業用電力消費量が現在の軌道で 2035 年までに 28% 増加すると予測しており、EU エネルギー効率指令や米国エネルギー省のモーター効率基準などのエネルギー効率規制が強化されています。[23]。次世代サーボドライブサイクルごとの消費電力を 15 ~ 20% 削減する機能は、すでに大手モーター メーカーで開発中です。ロボット市場では、特にカーボンプライシングにより運用コストが膨らむヨーロッパや日本では、エネルギー性能が速度や積載量と同等の購入基準になると考えられます。

ESGレポートと責任ある自動化

必須の持続可能性開示枠組み(EU 企業持続可能性報告指令(CSRD)と SEC の気候リスク規則)では、企業が自社の生産システムの環境フットプリントを定量化することが求められています。[24]。スクラップ率を削減し、生産単位あたりのエネルギー消費量を削減し、作業員の安全性指標を向上させるロボット設備は、報告対象となる ESG 主要業績評価指標に直接貢献します。ロボティクス市場は、調達チームが部分的に ESG コンプライアンスのレンズを通して自動化投資を検討し、資本支出の承認を強化する非財務的正当化層を追加することで利益を得ることができます。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

収益シェア 35.1% (2025 年) |

電子部品アセンブリ、自動車 OEM 能力、政府の密度目標 |

| 北米 |

収益シェア 27.4% (2025 年) |

倉庫自動化、リショアリングインセンティブ、手術用ロボット工学 |

| ヨーロッパ |

収益シェア 23.8% (2025 年) |

インダストリー 4.0、食品加工、共同安全基準 |

| 南アメリカ |

収益シェア 5.2% (2025 年) |

アグリテックの近代化、採掘の自動化 |

| 中東とアフリカ |

22.9% の CAGR (2026 ~ 2035 年) |

ビジョン 2030 プログラム、石油から技術への多様化、建設ロボット工学 |

| 合計 |

USD 79.10 Billion (2025) |

— |

ロボット市場は、集中しながらも進化する地域構造を示しており、アジア太平洋、北米、ヨーロッパの 3 つの地域が合わせて世界収益の 86% 以上を占めています。しかし、成長の勢いは中東、アフリカ、南米に移りつつあり、そこでは工業化プログラムと政府資産への投資により自動化の導入が加速しています。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェア78.3% |

リショアリング義務、電子商取引フルフィルメント密度 |

| カナダ |

地域シェア12.1% |

採掘と天然資源の自動化 |

| メキシコ |

地域シェア9.6% |

ニアショア型自動車組立の拡大 |

米国は依然として北米のロボット市場の中心であり、2021年から2024年の間に395,000台以上の新たな産業用ロボットが設置される[9]。第 179 条に基づく連邦税優遇措置により、ロボット機器の初年度全額減価償却が認められ、実質的な取得コストが直接削減されます。カナダの鉱山部門は、オンタリオ州とブリティッシュコロンビア州の遠隔操業に自動運搬トラックと掘削リグを導入しており、メキシコは自動化仕様が組み込まれたOEM工場の移転から恩恵を受けている。

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェア31.5% |

自動車 OEM 統合、中小企業向けコボット導入 |

| イギリス |

地域シェア14.8% |

EU離脱後の製造業自給自足推進 |

| フランス |

地域シェア13.2% |

航空宇宙および原子力メンテナンスロボット工学 |

| イタリア |

地域シェア11.4% |

包装、セラミック、繊維のオートメーション |

| スペイン |

地域シェア7.3% |

農産物加工の近代化 |

| 北欧諸国 |

地域シェア8.9% |

高賃金フロアにより自動化の ROI が加速 |

| ロシア |

地域シェア4.1% |

制裁時代の輸入代替の取り組み |

| ヨーロッパの残りの部分 |

地域シェア8.8% |

東ヨーロッパの電子機器組立の成長 |

ドイツのロボット市場のフットプリントは自動車産業の伝統を反映しています — フォルクスワーゲン、BMW、メルセデスベンツは世界で最もロボット密度の高い工場のいくつかを運営しています[4]。 2027 年 1 月から発効する EU 機械規制 (2023/1230) では、設置ベース全体で更新サイクルを推進する最新の安全性およびサイバーセキュリティ要件が導入されています。[12]。製造業で 1 時間あたり 45 ユーロを超える人件費に直面している北欧諸国は、コボットへの投資回収を 8 ~ 14 か月以内に達成しており、世界的に見ても最も短い国の一つです。

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

19.4% の CAGR (2026 ~ 2035 年) |

「中国製造2025」後継政策、国内OEM規模拡大 |

| インド |

22.1% の CAGR (2026 ~ 2035 年) |

PLIスキーム、エレクトロニクス製造業の拡大 |

| 日本 |

USD 8.90 Billion (2025) |

精密組立、人口減少による労働力の減少 |

| 韓国 |

USD 5.40 Billion (2025) |

半導体ファブオートメーション、造船 |

| アセアン |

20.8% の CAGR (2026 ~ 2035 年) |

エレクトロニクス FDI、タイおよびベトナムの工場建設 |

| 残りのアジア太平洋地域 |

USD 2.10 Billion (2025) |

オーストラリアの鉱業、ニュージーランドのアグリテック |

中国は2024年だけで29万台以上の産業用ロボットを導入し、同年の世界出荷台数の約52%を占めた[7]。指定工業地帯のオートメーション機器コストの最大 30% をカバーする政府の補助金により、国内メーカーの回収期間は引き続き短縮されています。インドはロボット市場の高成長回廊として台頭しており、ロボット密度は2020年の労働者1万人当たり4台から、2025年には推定12台にまで上昇しているが、世界平均の151台を依然として大幅に下回っている。[9].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア62.4% |

自動車およびアグリビジネスのオートメーション |

| アルゼンチン |

地域シェア18.7% |

食品加工輸出コンプライアンス |

| 南アメリカの残りの地域 |

地域シェア18.9% |

チリとペルーでの採掘事業 |

ブラジルは、サンパウロの自動車クラスターとマトグロッソの大規模穀物取り扱い事業が牽引する南米ロボット市場を支えている[19]。現地のインテグレータは関税を回避するために輸入部品からシステムを組み立てているものの、為替の変動と完成したロボットセルの輸入関税が依然として逆風となっている。チリの銅鉱山セクターはアタカマ地域で自動掘削と自動運搬を試験的に導入しており、BHPとコデルコは合わせて2028年までの鉱山自動化プロジェクトに12億米ドルを超える予算を計上している。

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア34.8% |

ビジョン2030、NEOMスマートシティ構築 |

| アラブ首長国連邦 |

地域シェア28.5% |

物流ハブの自動化、医療の最新化 |

| 南アフリカ |

地域シェア16.2% |

鉱山および自動車の組み立て |

| エジプト |

地域シェア10.3% |

スエズ運河物流回廊、繊維 |

| MEAの残りの部分 |

地域シェア10.2% |

インフラ整備、農業パイロット |

中東とアフリカは、湾岸諸国の主権資本によって推進され、ロボット市場で最も急速に成長している地域です。サウジアラビアの公共投資基金は、NEOMおよび関連する巨大プロジェクトの一環として、先進的な製造業とロボット工学ベンチャーに35億米ドル以上を投入した[21]。 UAEの産業・先端技術省は2030年までに製造ロボットの密度を30%増加することを目標にしている一方、南アフリカの鉱山会社は安全性と生産性のギャップに対処するために地下検査ロボットを導入している。

ロボット市場のセグメンテーション

ロボットの種類別

| セグメント |

主要な指標 |

主な需要要因 |

| 産業用ロボット |

収益シェア 66.2% (2025 年) |

自動車、エレクトロニクス、金属加工アセンブリ |

| サービスロボット |

USD 22.40 Billion (2025) |

物流AMR、洗浄、検査 |

| 協働ロボット |

23.8% の CAGR (2026 ~ 2035 年) |

中小企業の導入、人間とロボットの共有ワークスペース |

産業用ロボットは依然としてロボット市場の収益の根幹であり、自動車工場やエレクトロニクス工場における溶接、塗装、パレタイジングなどの高スループット作業を支配しています。確立された OEM の 6 軸多関節アームは、精度、可搬質量、および 60,000 時間の動作寿命を超える実証済みの信頼性により、プレミアム価格が設定され続けています。協働ロボットしかし、それらは成長の物語を書き換えています。その固有の力を制限する安全機能により、物理的な保護の必要性がなくなり、導入面積が最大 60% 削減され、混合作業ラインで人間の作業員と並んで配置できるようになります。

コンポーネント別

| セグメント |

主要な指標 |

主な需要要因 |

| ハードウェア |

収益シェア 58.7% (2025 年) |

アーム、コントローラー、エンドエフェクター、センサー |

| ソフトウェア |

21.3% の CAGR (2026 ~ 2035 年) |

AI 分析、フリート オーケストレーション、デジタル ツイン |

| サービス |

USD 11.80 Billion (2025) |

統合、メンテナンス、オペレータートレーニング |

ハードウェア — 包括的ロボットアーム、コントローラー、ドライブ、センサーが前払い収益の大部分を生み出していますが、ソフトウェアやサービスが勢いを増すにつれ、ロボット市場におけるシェアは徐々に圧縮されています。ソフトウェア部門は、オフライン プログラミング スイート、クラウドベースのフリート管理ダッシュボード、AI 駆動の品質検査モジュールの需要に後押しされて、最も急速に拡大しています。サービス収益は、絶対額では小さいものの、最高の粗利益をもたらし、複数年の保守契約を通じて OEM に経常利益をもたらします。

用途別

| セグメント |

主要な指標 |

主な需要要因 |

| 製造と組立 |

USD 28.50 Billion (2025) |

精度、スループット、労働力の代替 |

| 物流と倉庫 |

収益シェア 36.4% (2025 年) |

Eコマースのフルフィルメント、即日配送 |

| 医療および外科 |

23.1% の CAGR (2026 ~ 2035 年) |

低侵襲手術、償還拡大 |

| その他の用途 |

USD 6.30 Billion (2025) |

農業、建設、防衛、検査 |

物流と倉庫保管は、電子商取引量の絶え間ない増加と、即日配達の約束を満たすために手動仕分けを拡張することが経済的に不可能であることによって推進され、ロボット市場内で単一の用途としては最大規模となっています。自律移動ロボット、商品から個人へのシステム用のロボット アーム、および自動保管・検索システムがコア技術スタックを形成します。医療および外科用ロボットは、絶対収益は小さいものの、平均販売価格が大幅に高く、ダヴィンチ手術システムの価格は 150 万米ドルを超えており、低コスト競争から既存企業を守る臨床的証拠の障壁の恩恵を受けています。[11].

エンドユーザー業界別

| セグメント |

主要な指標 |

主な需要要因 |

| 自動車 |

収益シェア 26.8% (2025 年) |

ホワイトボディ溶接、EVバッテリー組立 |

| エレクトロニクスおよび半導体 |

USD 14.20 Billion (2025) |

チップ製造の精密ハンドリング、PCB アセンブリ |

| 食べ物と飲み物 |

19.5% の CAGR (2026 ~ 2035 年) |

衛生コンプライアンス、離職率の削減 |

| 健康管理 |

23.2% CAGR (2026 ~ 2035 年) |

手術プラットフォーム、薬局調剤 |

| その他の産業 |

USD 9.80 Billion (2025) |

航空宇宙、金属、プラスチック、繊維 |

自動車は依然としてロボティクス市場の基礎的なエンドユーザーセグメントですが、非自動車分野での採用が加速するにつれて、そのシェアは徐々に譲歩してきています。電気自動車への移行は特に促進的です。EV バッテリーモジュールの組み立てには高精度で汚染のない取り扱いが必要であり、手動による方法よりもロボットによる方法が強く支持されます。一方、医療提供者は、ロボット支援外科手術メニューの拡大と世界人口の高齢化により、整形外科、泌尿器科、一般外科全体で手術件数が増加しており、最も急速に成長しているエンドユーザーカテゴリーを代表しています。

競争力のあるベンチマーク

ロボット市場は中程度の集中度を示しており、上位 5 社が世界収益の推定 38 ~ 44% を占めています。競争分野は、100 年の歴史を持つ複合企業体にまたがっています (ファナック、ABB)、外科用ロボット専門企業(Intuitive Surgical)、および共同プラットフォームとモバイルプラットフォームに焦点を当てたベンチャー支援の新規参入者。 AI スタートアップの合併、合弁事業、買収により、ソフトウェアの機能が機械的伝統と並んで差別化要因となるため、その位置付けが再構築されています。

| 会社 |

EST(東部基準時。収益分配範囲 |

ロボット市場向けの主な製品 |

戦略的なポジショニング |

| ファナック株式会社 |

~8~11% |

CNC統合産業用アーム、協働ロボット、IoTプラットフォーム(FIELD) |

垂直統合。 CNCとロボットの組み合わせセルで優勢 |

| ABB株式会社 |

~7~10% |

IRBシリーズ産業用ロボット、GoFa/SWIFTI協働ロボット、RobotStudio |

電力と自動化に及ぶ幅広いポートフォリオ。強力なヨーロッパ拠点 |

| KUKA AG (美的グループ) |

~5~8% |

産業用兵器、モバイル プラットフォーム、クラウドベースの車両管理 |

アジア太平洋市場アクセスにおける中国人所有権の活用 |

| 安川電機 |

~5~7% |

Motoman 産業用アーム、サーボ ドライブ、Sigma-7 コントローラー |

サーボモーターの垂直統合。大量注文でもコスト競争力が高い |

| ユニバーサルロボット (テラダイン) |

~4~6% |

UR3e/UR5e/UR10e/UR20 協働ロボット、UR+ エコシステム |

協働ロボットのカテゴリークリエイター。エコシステム主導のロックイン |

| 直感的な外科手術 |

~4~6% |

da Vinci 外科システム、イオン気管支鏡プラットフォーム |

設置ベースの堀。経常的な商品およびサービスの収益 |

| ボストンダイナミクス (ヒュンダイ) |

~2~4% |

スポット、ストレッチ、アトラス。倉庫および検査ソリューション |

ブランドの認知度。研究開発から商業規模への移行 |

| 三菱電機 |

~3~5% |

MELFA産業用アーム、e-F@ctory IoT統合 |

三菱FAエコシステムとの緊密な統合 |

| デンソーロボティクス |

~2~4% |

コンパクトなスカラと 6 軸アーム、エレクトロニクス用コボット |

自動車用 Tier-1 の血統。マイクロアセンブリに強い |

| 川崎重工業 |

~2~3% |

duAro 双腕協働ロボット、高積載量産業用アーム |

多角的な重工業の親会社。大ペイロードアプリケーションのニッチ分野 |

最近のニュースと開発

- ボストン・ダイナミクス (2024 年 2 月): 北米の DHL サプライ チェーン施設でストレッチ倉庫ロボットの商用展開を開始し、同社初の大規模物流契約を締結[10].

- 高成長のオートメーション資産を分離し、投資家の戦略の明確性を向上させるために、ABBは2025年5月、2026年第2四半期までにロボティクス部門を上場すると発表した。

- 潜在的な二重用途を備えた耐久性の高い自律システムに対する国の支援を示すために、DARPA の RACER プログラムは 2025 年 5 月に 12 トンのオフロード プラットフォームを備えたフェーズ 2 に入りました。

- 2025年4月、Standard BotsはAIネイティブ制御スタックを加速するために6,300万米ドルを調達し、RLWRLDは1,480万米ドルを調達し、ソフトウェアファーストのロボット企業に対するベンチャーキャピタリストの意欲を示しています。

ロボット市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

産業、サービス、協働ロボット分野をカバーする世界のロボット市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測ウィンドウ) |

18.2% (2026 ~ 2035 年) |

| 基準年の市場規模 |

USD 79.10 Billion (2025) |

| エンドポイント市場規模の予測 |

USD 421.10 Billion (2035) |

| 最も急成長しているセグメント(ロボットタイプ) |

協働ロボット (23.8% CAGR) |

| 最も急速に成長しているエンドユーザー |

医療提供者 (CAGR 23.2%) |

| 紹介された企業 |

10名(ファナック、ABB、KUKA、安川電機、ユニバーサルロボット、インテュイティブサージカル、ボストンダイナミクス、三菱電機、デンソーロボティクス、川崎重工業) |

| 評価通貨 |

USD Billion |