Résumé du marché de la robotique

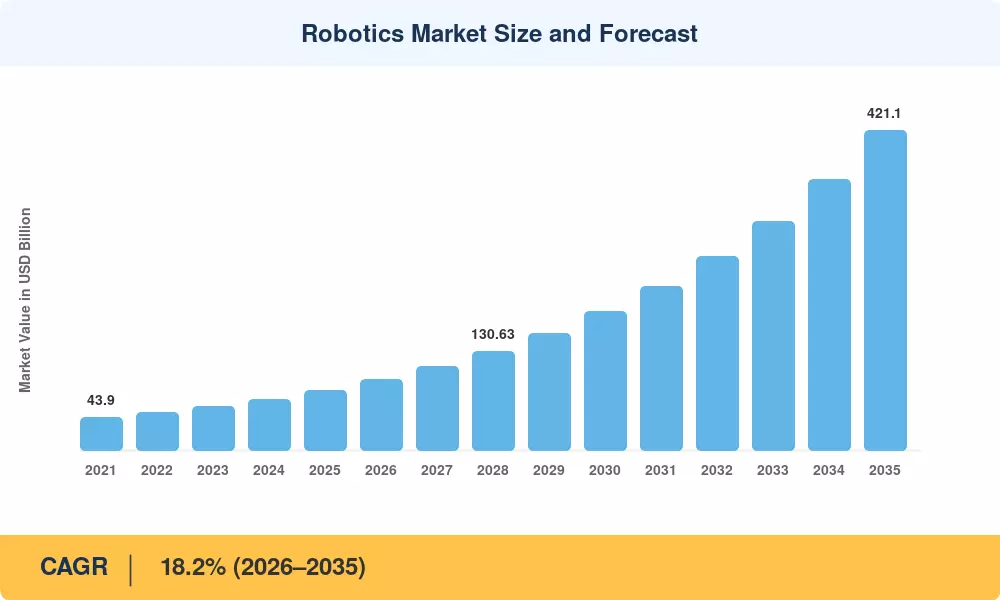

Le marché mondial de la robotique a atteint 79,10 milliards de dollars en 2025 et devrait passer de 93,50 milliards de dollars en 2026 à 421,10 milliards de dollars d’ici 2035, enregistrant un TCAC de 18,2 % sur l’ensemble de la fenêtre de prévision. Les pénuries structurelles de main-d'œuvre dans les économies de l'OCDE, combinées aux mandats de relocalisation soutenus par les gouvernements tels que la loi américaine CHIPS and Science Act et les allocations robotiques d'Horizon Europe de l'UE dépassant 2,3 milliards d'euros, font de l'automatisation une mise à niveau discrétionnaire un impératif stratégique.[1][2]. Cette expansion du marché de la robotique n’est pas cyclique : elle reflète un recalibrage permanent de la façon dont les biens sont fabriqués, déplacés et entretenus.

Un changement technologique générationnel sous-tend la croissance. Les anciennes armes industrielles à séquence fixe cèdent la place à des plates-formes riches en capteurs et basées sur l'IA, capables de prendre des décisions en temps réel. Les contrats Robot-as-a-Service (RaaS) ont abaissé les barrières à l'entrée pour les petites et moyennes entreprises, tandis que la déflation des coûts des composants (les prix des servomoteurs ont chuté d'environ 14 % entre 2022 et 2024) continue d'améliorer la rentabilité des unités.[3]. L'intelligence logicielle représente désormais une part croissante de la valeur totale du système, générant des revenus récurrents pour les fournisseurs qui associent le matériel à des analyses basées sur le cloud.

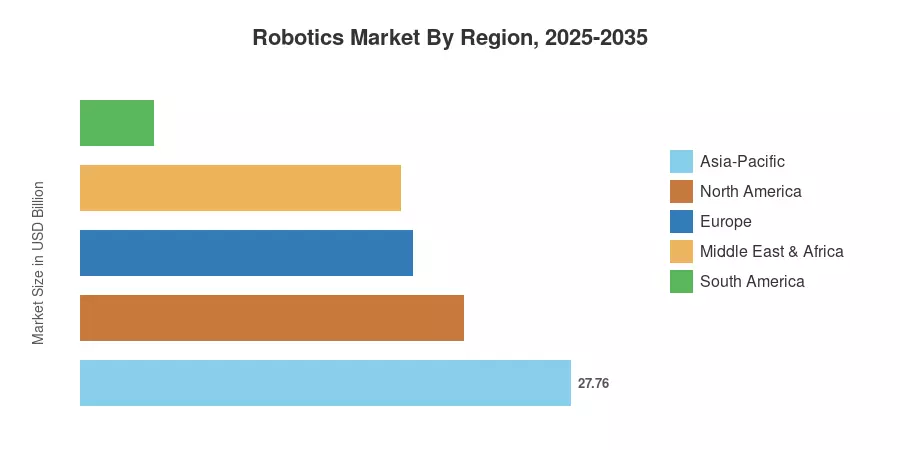

L'Asie-Pacifique domine le marché de la robotique avec une part des revenus estimée à 35,1 %, ancrée par la base installée de la Chine de plus de 1,5 million d'unités opérationnelles et le leadership du Japon dans le domaine des robots d'assemblage de précision.[4]. La région Moyen-Orient et Afrique connaît la croissance la plus rapide, avec un TCAC de 22,9 %, alimentée par les programmes de diversification de la richesse souveraine en Arabie saoudite et aux Émirats arabes unis. L'Europe détient la deuxième plus grande part, avec environ 23,8 %, soutenue par le cadre allemand Industrie 4.0 et l'adoption accélérée de l'automatisation de la transformation alimentaire. La décennie à venir testera si les chaînes d’approvisionnement peuvent fournir suffisamment d’intégrateurs qualifiés pour répondre à la demande croissante.

Points clés du rapport

• Par type de robot

- Les robots industriels ont capturé 66,2 % de la part des revenus du marché de la robotique en 2025, tirés par la demande d’assemblage automobile et électronique.

- Les robots collaboratifs sont en passe d'enregistrer un TCAC de 23,8 % jusqu'en 2035, alors que les conceptions classées en matière de sécurité ouvrent de nouvelles configurations de plans d'étage pour les PME.

• Par composant

- Le matériel représentait 58,7 % de la valeur totale du marché de la robotique en 2025, bien que les logiciels apparaissent comme le composant connaissant la croissance la plus rapide avec un TCAC de 21,3 %.

- Les services – couvrant l’intégration, la maintenance et la formation – représentent la couche de revenus la plus délicate pour les OEM.

• Par candidature

- La logistique et l'entreposage détenaient une part de 36,4 % du marché de la robotique en 2025, reflétant le développement du commerce électronique.

- La robotique médicale et chirurgicale progresse à un TCAC de 23,1 %, propulsée par l'adoption de procédures mini-invasives.

• Par secteur d'activité de l'utilisateur final

- L'automobile est en tête des segments d'utilisateurs finaux avec une part de 26,8 % en 2025.

- Les prestataires de soins de santé devraient connaître une croissance à un TCAC de 23,2 %, le plus rapide parmi tous les secteurs verticaux des utilisateurs finaux.

• Par région

- L’Asie-Pacifique représentait 35,1 % de la part de marché mondiale de la robotique en 2025.

- Le Moyen-Orient et l’Afrique enregistrent l’expansion régionale la plus rapide, avec un TCAC de 22,9 % entre 2026 et 2035.

Taille et prévisions du marché de la robotique (2021-2035)

La taille du marché s'appuie sur une méthodologie triangulée combinant une analyse ascendante des revenus des principaux équipementiers et intégrateurs, une validation descendante via des statistiques nationales d'automatisation industrielle et un recoupement avec les données d'expédition des associations professionnelles de la Fédération internationale de robotique (IFR). Tous les chiffres prévisionnels supposent l’absence de choc récessionniste mondial majeur et intègrent les trajectoires politiques actuelles en matière d’incitations à l’automatisation.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Pénuries structurelles de main d’œuvre dans le secteur manufacturier |

+3,5% |

Amérique du Nord, Europe, Japon |

Court terme (≤ 2 ans) |

[1] |

| Intégration de l'IA et de la vision industrielle |

+3,2% |

Mondial |

Moyen terme (2 à 4 ans) |

[13] |

| Vague d'automatisation des entrepôts de commerce électronique |

+2,8% |

Amérique du Nord, Asie-Pacifique |

Court terme (≤ 2 ans) |

[10] |

| Relocalisation gouvernementale et politique industrielle |

+2,4% |

États-Unis, UE, Inde |

Moyen terme (2 à 4 ans) |

[2] |

| Baisse des coûts des composants et des capteurs |

+2,1% |

Mondial |

Longue durée (≥4 ans) |

[3] |

| Adoption de robots chirurgicaux et de rééducation |

+1,8% |

Amérique du Nord, Europe |

Longue durée (≥4 ans) |

[11] |

| Modèles de déploiement RaaS et par abonnement |

+1,5% |

Mondial |

Moyen terme (2 à 4 ans) |

[14] |

Pénuries structurelles de main d’œuvre

Début 2026, il existait plus de 460 000 opportunités d’emploi dans le secteur manufacturier aux États-Unis et, selon l’étude du DIHK menée en Allemagne, plus d’un tiers des entreprises industrielles ont encore du mal à pourvoir des postes malgré le ralentissement de l’économie. Le vieillissement de la population en Corée du Sud, au Japon et en Europe occidentale est la cause de ces différences structurelles plutôt que cycliques. En conséquence, les entreprises qui considéraient auparavant la robotique comme un moyen d’augmenter leur productivité la considèrent désormais comme une assurance d’exploitation standard.

Intégration de l'IA et de la vision industrielle

Les tâches répétitives de sélection et de placement ne sont plus les seules activités adressables grâce à la confluence de l'actionnement robotique et de la perception de l'apprentissage profond. Les contrôleurs d'apprentissage par renforcement s'adaptent à la variabilité des pièces en temps réel, et les systèmes guidés par vision effectuent désormais un tri complexe avec une précision presque parfaite. À mesure que des plates-formes telles que RT-2 de Google DeepMind et Isaac de NVIDIA passent des laboratoires de recherche aux installations de fabrication, les prix de vente habituels des équipements intelligents augmentent de 18 à 22 % tandis que les délais de déploiement sont raccourcis jusqu'à 40 %.

Automatisation des entrepôts de commerce électronique

Les volumes mondiaux de traitement des commandes du commerce électronique ont augmenté d'environ 11 % par an entre 2021 et 2024, et les opérateurs logistiques ont réagi en triplant les commandes de robots mobiles autonomes (AMR).[10]. Amazon exploite à lui seul plus de 750 000 unités robotiques sur son réseau. Le marché de la robotique bénéficie de ce changement structurel vers des engagements de livraison le jour même et le lendemain, qui rendent le tri manuel économiquement non viable à grande échelle. Les prestataires logistiques tiers allouent désormais 25 à 30 % de leurs budgets d'investissement aux systèmes robotisés.

Relocalisation gouvernementale et politique industrielle

La loi américaine CHIPS and Science Act a réservé 52,7 milliards de dollars à la fabrication de semi-conducteurs, dont une grande partie est destinée aux équipements de fabrication automatisés.[2]. Le programme indien d'incitations liées à la production (PLI) a versé plus de 760 milliards INR aux fabricants d'électronique et d'automobile, avec des objectifs de densité robotique intégrés dans les lignes directrices du programme. Ces flux de capitaux motivés par les politiques créent un effet multiplicateur : chaque dollar de subvention publique déclenche environ 3 à 4 USD d’investissement privé dans l’automatisation.

Analyse d'impact des restrictions

Les pourcentages d’impact des restrictions sont des estimations directionnelles de la pression à la baisse sur la croissance du marché de la robotique. Ils reflètent les frictions d’adoption plutôt que la contraction absolue du marché et ne sont pas directement soustraits du TCAC global.

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Dépenses d’investissement initiales élevées |

−1,8% |

PME dans le monde |

Court terme (≤ 2 ans) |

[15] |

| Failles de cybersécurité dans les robots connectés |

−1,2% |

Mondial |

Moyen terme (2 à 4 ans) |

[16] |

| Complexité de l’intégration et déficits de compétences |

−1,0% |

Marchés émergents |

Longue durée (≥4 ans) |

[17] |

| Contrôle des exportations et frictions géopolitiques |

−0,8% |

Corridor américano-chinois |

Moyen terme (2 à 4 ans) |

[18] |

| Fragmentation de la réglementation entre les juridictions |

−0,6% |

Europe, Asie-Pacifique |

Longue durée (≥4 ans) |

[12] |

Dépenses d’investissement initiales élevées

Le coût normal d'une cellule robotique industrielle à six axes, y compris les effecteurs terminaux, les clôtures de sécurité et la main d'œuvre d'intégration, se situe entre 150 000 et 350 000 dollars, ce qui entraîne souvent des délais d'amortissement pour les entreprises de taille moyenne dépassant 24 mois. Bien que cet obstacle soit rapidement abaissé grâce aux modèles Robotics-as-a-Service (RaaS), les restrictions en matière de capital restent un obstacle majeur pour les entreprises de moins de 250 personnes. La pénétration du crédit-bail reste modeste en dehors de l'Allemagne et du Japon, oscillant actuellement entre 12 et 15 %.

Vulnérabilités de cybersécurité

La surface d’attaque des fabricants s’est considérablement accrue en raison de la convergence des réseaux informatiques d’entreprise et des équipements robotiques connectés. Les lignes de production deviennent une cible privilégiée en raison des centaines de vulnérabilités découvertes dans les contrôleurs de robots commerciaux, allant du micrologiciel non corrigé aux protocoles de communication industriels non sécurisés. Les assureurs prennent de plus en plus en compte les cyber-risques dans leurs politiques industrielles, ajoutant fréquemment 3 à 5 % au coût total de possession, car les événements de ransomware sur les chaînes de production continuent de provoquer des temps d'arrêt coûteux.

Complexité de l’intégration et lacunes en matière de compétences

Le déploiement d'une cellule de travail robotisée nécessite une expertise en ingénierie mécanique, électrique et logicielle qui manque souvent aux petits intégrateurs d'Asie du Sud-Est, d'Amérique latine et d'Afrique. L'IFR estime le déficit mondial d'ingénieurs en robotique à environ 80 000 professionnels à l'horizon 2024.[17]. Jusqu’à ce que les filières de formation professionnelle et les plateformes de programmation low-code soient suffisamment matures, ce goulot d’étranglement du capital humain limitera la croissance du marché de la robotique dans les zones géographiques à la croissance la plus rapide.

Opportunités du marché de la robotique

Modèles de robot en tant que service et d'abonnement

Les contrats RaaS convertissent des dépenses en capital prohibitives en dépenses d'exploitation mensuelles prévisibles, ouvrant ainsi aux petits fabricants et aux coopératives agricoles un accès que le crédit-bail traditionnel n'a jamais atteint.[14]. Forager, Locus Robotics et plusieurs acteurs émergents proposent désormais des tarifs à la sélection ou à l'heure, avec des durées de contrat moyennes de 24 à 36 mois. Le marché de la robotique devrait gagner entre 18 et 22 milliards de dollars de revenus supplémentaires d’ici 2035 grâce aux seuls déploiements par abonnement.

Robotique chirurgicale et de rééducation

Les robots chirurgicaux mini-invasifs réduisent les temps de récupération des patients de 30 à 50 % par rapport aux procédures ouvertes, et les voies de remboursement aux États-Unis (CMS) et en Europe (G-DRG) étendent la couverture à de nouvelles catégories de procédures.[11]. Les plates-formes orthopédiques et neurochirurgicales représentent la prochaine vague au-delà des systèmes de chirurgie générale, tandis que les exosquelettes de rééducation gagnent du terrain dans les cliniques de récupération après un AVC dans toute la région Asie-Pacifique. Cette frontière clinique offre au marché de la robotique un vecteur de croissance à marge élevée et protégé par la réglementation.

Automatisation agricole des marchés émergents

L’Afrique subsaharienne et l’Asie du Sud sont confrontées simultanément à des pressions liées à la sécurité alimentaire et à la migration de la main-d’œuvre rurale. Des robots autonomes de désherbage et de récolte à faible coût, d'un prix inférieur à 25 000 USD, entrent dans des programmes pilotes en Inde, au Kenya et au Nigeria, soutenus par des prêts de modernisation agricole de la Banque mondiale totalisant 4,2 milliards USD entre 2023 et 2028.[19]. Ces zones géographiques pourraient reproduire la trajectoire d’adoption rapide qu’a connue le secteur manufacturier chinois entre 2015 et 2022.

Monétisation des données grâce à l'analyse de la flotte

Les systèmes robotiques génèrent des téraoctets de télémétrie opérationnelle (temps de cycle, profils de couple, taux de défauts) qui ont une valeur bien au-delà de l'atelier. Les OEM qui construisent des plates-formes d'analyse cloud autour de ces données peuvent vendre des abonnements de maintenance prédictive, des services de référence et des licences de jumeaux numériques. Le marché de la robotique commence à refléter le modèle industriel de l'IoT, où les marges matérielles se contractent tandis que les revenus des logiciels et des données augmentent.

Robots collaboratifs dans la transformation des aliments et des boissons

L’industrie agroalimentaire est confrontée à des exigences d’hygiène particulièrement exigeantes qui ont historiquement limité la pénétration de la robotique. Les nouveaux bras collaboratifs classés IP69K, conçus pour les environnements de lavage, gèrent désormais le portionnement des protéines, la décoration de boulangerie et l'emballage de produits frais à des vitesses compétitives par rapport au travail manuel.[20]. Avec le durcissement des réglementations en matière de sécurité alimentaire dans l’UE et en Amérique du Nord, ce créneau du marché de la robotique est positionné pour une croissance à deux chiffres au cours de la période de prévision.

Perspectives futures du marché de la robotique

Opérations autonomes natives de l'IA

Les modèles de base formés sur des données industrielles multimodales permettent aux robots de généraliser toutes les tâches sans programmation explicite pour chaque scénario. D'ici 2030, on estime que 35 % des robots industriels nouvellement livrés intégreront des interfaces d'instructions basées sur des modèles de langage étendu, permettant aux opérateurs d'émettre des commandes en langage naturel plutôt que d'écrire des scripts de mouvement.[13]. Ce changement réduira les délais de déploiement de quelques semaines à quelques heures et remodèlera la chaîne de valeur du marché de la robotique vers les licences logicielles et les frais de calcul dans le cloud.

Économie des plateformes et verrouillage des écosystèmes

L'industrie migre vers des architectures de plate-forme – NVIDIA Isaac, Siemens Xcelerator, ABB RobotStudio – où l'interopérabilité matérielle dépend de la participation à l'écosystème logiciel. Les fournisseurs qui contrôlent les couches de simulation, de formation et de gestion de flotte obtiendront une marge disproportionnée, reflétant la dynamique des plates-formes observée dans les smartphones et le cloud computing. Pour le marché de la robotique, cela implique une augmentation des coûts de changement, une valeur de vie client plus élevée et une consolidation progressive autour de trois ou quatre plates-formes dominantes d'ici le début des années 2030.[22].

Mandats d’électrification et d’efficacité énergétique

L'AIE prévoit que la consommation industrielle d'électricité augmentera de 28 % d'ici 2035 selon les trajectoires actuelles, et les réglementations en matière d'efficacité énergétique, notamment la directive européenne sur l'efficacité énergétique et les normes d'efficacité des moteurs du DOE américain, se durcissent.[23]. Nouvelle générationservomoteursconsommant 15 à 20 % d'énergie en moins par cycle sont déjà en développement chez les principaux constructeurs automobiles. Le marché de la robotique verra la performance énergétique devenir un critère d’achat au même titre que la vitesse et la charge utile, notamment en Europe et au Japon où la tarification du carbone gonfle les coûts opérationnels.

Reporting ESG et automatisation responsable

Les cadres obligatoires de divulgation en matière de durabilité – la directive européenne sur les rapports sur le développement durable (CSRD) et les règles de la SEC sur les risques climatiques – exigent que les entreprises quantifient l'empreinte environnementale de leurs systèmes de production.[24]. Les installations robotisées qui réduisent les taux de rebut, diminuent la consommation d'énergie par unité produite et améliorent les mesures de sécurité des travailleurs contribuent directement aux indicateurs de performance clés ESG déclarables. Le marché de la robotique en profite car les équipes d'approvisionnement évaluent les investissements en automatisation en partie dans une optique de conformité ESG, ajoutant une couche de justification non financière qui renforce l'approbation des dépenses en capital.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part des revenus de 35,1 % (2025) |

Assemblage électronique, capacité des équipementiers automobiles, objectifs de densité du gouvernement |

| Amérique du Nord |

Part des revenus de 27,4 % (2025) |

Automatisation des entrepôts, incitations à la relocalisation, robotique chirurgicale |

| Europe |

Part des revenus de 23,8 % (2025) |

Industrie 4.0, agroalimentaire, normes de sécurité collaboratives |

| Amérique du Sud |

Part des revenus de 5,2 % (2025) |

Modernisation de l'agrotechnologie, automatisation minière |

| Moyen-Orient et Afrique |

TCAC de 22,9 % (2026-2035) |

Programmes Vision 2030, diversification du pétrole vers la technologie, robotique de construction |

| Total |

USD 79.10 Billion (2025) |

— |

Le marché de la robotique présente une structure régionale concentrée mais en évolution, avec trois régions – Asie-Pacifique, Amérique du Nord et Europe – représentant collectivement plus de 86 % des revenus mondiaux. La dynamique de croissance se déplace cependant vers le Moyen-Orient, l’Afrique et l’Amérique du Sud, où les programmes d’industrialisation et les investissements souverains accélèrent l’adoption de l’automatisation.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

78,3% de part régionale |

Mandats de relocalisation, densité de réalisation du commerce électronique |

| Canada |

12,1% de part régionale |

Automatisation des mines et des ressources naturelles |

| Mexique |

9,6% de part régionale |

Expansion de l’assemblage automobile à proximité |

Les États-Unis restent le pilier du marché de la robotique en Amérique du Nord, avec plus de 395 000 nouvelles installations de robots industriels entre 2021 et 2024.[9]. Les incitations fiscales fédérales au titre de l'article 179 permettent un amortissement complet de l'équipement robotique la première année, réduisant ainsi directement les coûts d'acquisition effectifs. Le secteur minier canadien déploie des camions de transport et des appareils de forage autonomes dans des opérations éloignées en Ontario et en Colombie-Britannique, tandis que le Mexique bénéficie de délocalisations d'usines OEM qui comportent des spécifications d'automatisation intégrées.

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

31,5% de part régionale |

Intégration des constructeurs automobiles et adoption des cobots par les PME |

| Royaume-Uni |

14,8% de part régionale |

Poussée vers l’autosuffisance manufacturière après le Brexit |

| France |

13,2% de part régionale |

Robotique de maintenance aérospatiale et nucléaire |

| Italie |

11,4% de part régionale |

Automatisation de l'emballage, de la céramique et du textile |

| Espagne |

7,3% de part régionale |

Modernisation de la transformation agroalimentaire |

| Pays nordiques |

8,9% de part régionale |

Des salaires planchers élevés qui accélèrent le retour sur investissement de l'automatisation |

| Russie |

4,1% de part régionale |

Efforts de substitution aux importations à l’ère des sanctions |

| Reste de l'Europe |

8,8% de part régionale |

Croissance de l’assemblage électronique en Europe de l’Est |

L'empreinte du marché allemand de la robotique reflète son héritage automobile : Volkswagen, BMW et Mercedes-Benz exploitent certaines des usines les plus robotisées au monde.[4]. Le règlement européen sur les machines (2023/1230), en vigueur à partir de janvier 2027, introduit des exigences mises à jour en matière de sécurité et de cybersécurité qui entraîneront un cycle de rafraîchissement dans les bases installées.[12]. Les pays nordiques, confrontés à des coûts de main-d'œuvre supérieurs à 45 EUR par heure dans le secteur manufacturier, obtiennent un retour sur investissement sur les cobots dans un délai de 8 à 14 mois, parmi les plus courts au monde.

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

TCAC de 19,4 % (2026-2035) |

Politiques de suite « Made in China 2025 », mise à l'échelle des équipementiers nationaux |

| Inde |

TCAC de 22,1 % (2026-2035) |

Programme PLI, expansion de la fabrication électronique |

| Japon |

USD 8.90 Billion (2025) |

Assemblage de précision, déclin démographique de la main d’œuvre |

| Corée du Sud |

USD 5.40 Billion (2025) |

Automatisation de la fabrication de semi-conducteurs, construction navale |

| ASEAN |

TCAC de 20,8 % (2026-2035) |

IDE dans l’électronique, construction d’usines thaïlandaises et vietnamiennes |

| Reste de l'Asie-Pacifique |

USD 2.10 Billion (2025) |

Exploitation minière en Australie, technologie agricole en Nouvelle-Zélande |

La Chine a installé plus de 290 000 robots industriels rien qu’en 2024, ce qui représente environ 52 % des expéditions mondiales cette année-là.[7]. Les subventions gouvernementales couvrant jusqu'à 30 % des coûts des équipements d'automatisation dans les zones industrielles désignées continuent de réduire les délais de récupération pour les fabricants nationaux. L'Inde apparaît comme un corridor à forte croissance sur le marché de la robotique, avec une densité de robots passant de 4 unités pour 10 000 travailleurs en 2020 à environ 12 d'ici 2025, ce qui reste bien inférieur à la moyenne mondiale de 151.[9].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

62,4% de part régionale |

Automatisation automobile et agroalimentaire |

| Argentine |

18,7% de part régionale |

Conformité des exportations de produits agroalimentaires |

| Reste de l'Amérique du Sud |

18,9% de part régionale |

Opérations minières au Chili et au Pérou |

Le Brésil est le pilier du marché sud-américain de la robotique, porté par le pôle automobile de São Paulo et les opérations de manutention de céréales à grande échelle dans le Mato Grosso.[19]. La volatilité des devises et les droits d'importation sur les cellules robotiques finies restent des obstacles, même si les intégrateurs locaux assemblent des systèmes à partir de composants importés pour contourner les droits de douane. Le secteur minier du cuivre chilien teste des forages et des transports autonomes dans la région d'Atacama, BHP et Codelco prévoyant ensemble plus de 1,2 milliard de dollars pour des projets d'automatisation des mines jusqu'en 2028.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

34,8% de part régionale |

Vision 2030, construction de villes intelligentes NEOM |

| Émirats arabes unis |

28,5% de part régionale |

Automatisation des pôles logistiques, modernisation des soins de santé |

| Afrique du Sud |

16,2% de part régionale |

Assemblage minier et automobile |

| Egypte |

10,3% de part régionale |

Corridor logistique du canal de Suez, textile |

| Reste de la MEA |

10,2% de part régionale |

Développement d’infrastructures et projets pilotes agricoles |

Le Moyen-Orient et l’Afrique sont la région qui connaît la croissance la plus rapide sur le marché de la robotique, propulsée par les capitaux souverains des États du Golfe. Le Fonds d'investissement public d'Arabie Saoudite a engagé plus de 3,5 milliards de dollars dans des projets de fabrication avancée et de robotique dans le cadre du NEOM et des giga-projets associés.[21]. Le ministère de l'Industrie et des Technologies avancées des Émirats arabes unis vise une augmentation de 30 % de la densité des robots de fabrication d'ici 2030, tandis que les sociétés minières d'Afrique du Sud déploient des robots d'inspection souterrains pour combler les écarts de sécurité et de productivité.

Segmentation du marché de la robotique

Par type de robot

| Segment |

Mesure clé |

Principal moteur de la demande |

| Robots industriels |

Part des revenus de 66,2 % (2025) |

Assemblage automobile, électronique et métallurgique |

| Robots de service |

USD 22.40 Billion (2025) |

Logistique AMR, nettoyage, inspection |

| Robots collaboratifs |

TCAC de 23,8 % (2026-2035) |

Adoption par les PME, espaces de travail partagés homme-robot |

Les robots industriels restent l'épine dorsale des revenus du marché de la robotique, dominant les tâches à haut débit comme le soudage, la peinture et la palettisation dans les usines automobiles et électroniques. Les bras articulés à six axes des constructeurs OEM établis continuent de bénéficier de prix élevés en raison de leur précision, de leur capacité de charge utile et de leur fiabilité éprouvée sur une durée de vie opérationnelle de 60 000 heures.Robots collaboratifs, cependant, réécrivent le récit de la croissance : leurs fonctions de sécurité inhérentes limitant la force éliminent le besoin de protection physique, réduisant l'empreinte du déploiement jusqu'à 60 % et permettant le placement aux côtés des travailleurs humains sur des lignes à tâches mixtes.

Par composant

| Segment |

Mesure clé |

Principal moteur de la demande |

| Matériel |

Part des revenus de 58,7 % (2025) |

Bras, contrôleurs, effecteurs finaux, capteurs |

| Logiciel |

TCAC de 21,3 % (2026-2035) |

Analyse IA, orchestration de flotte, jumeaux numériques |

| Services |

USD 11.80 Billion (2025) |

Intégration, maintenance, formation des opérateurs |

Matériel - englobantbras robotiques, contrôleurs, lecteurs et capteurs – génère la majorité des revenus initiaux, bien que sa part sur le marché de la robotique se comprime progressivement à mesure que les logiciels et les services gagnent du terrain. Le segment des logiciels connaît la croissance la plus rapide, alimentée par la demande de suites de programmation hors ligne, de tableaux de bord de gestion de flotte basés sur le cloud et de modules d'inspection qualité basés sur l'IA. Les revenus des services, bien que plus faibles en termes absolus, génèrent les marges brutes les plus élevées et offrent aux équipementiers des revenus récurrents grâce à des accords de maintenance pluriannuels.

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Fabrication et assemblage |

USD 28.50 Billion (2025) |

Précision, débit et substitution de main d’œuvre |

| Logistique et entreposage |

Part des revenus de 36,4 % (2025) |

Traitement des commandes e-commerce, livraison le jour même |

| Médical et Chirurgical |

TCAC de 23,1 % (2026-2035) |

Procédures mini-invasives, extension du remboursement |

| Autres applications |

USD 6.30 Billion (2025) |

Agriculture, construction, défense, inspection |

La logistique et l'entreposage représentent la plus grande application du marché de la robotique, stimulés par la croissance incessante du volume du commerce électronique et par l'impossibilité économique d'adapter le tri manuel pour respecter les promesses de livraison le jour même. Les robots mobiles autonomes, les bras robotiques pour les systèmes de transport de marchandises à personne et les systèmes automatisés de stockage et de récupération constituent la pile technologique de base. La robotique médicale et chirurgicale, bien que inférieure en termes de revenus absolus, affiche des prix de vente moyens nettement plus élevés (un système chirurgical Da Vinci coûte plus de 1,5 million de dollars) et bénéficie d'obstacles fondés sur des preuves cliniques qui protègent les opérateurs historiques de la concurrence à bas prix.[11].

Par secteur d'activité de l'utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Automobile |

Part des revenus de 26,8 % (2025) |

Soudure carrosserie en blanc, assemblage batterie EV |

| Electronique et Semi-conducteur |

USD 14.20 Billion (2025) |

Manipulation de précision de fabrication de puces, assemblage de PCB |

| Nourriture et boissons |

TCAC de 19,5 % (2026-2035) |

Conformité à l'hygiène, réduction du turnover |

| Soins de santé |

TCAC de 23,2 % (2026-2035) |

Plateformes chirurgicales, dispensation en pharmacie |

| Autres secteurs |

USD 9.80 Billion (2025) |

Aéronautique, métaux, plastiques, textiles |

L’automobile reste le segment fondamental des utilisateurs finaux du marché de la robotique, même si sa part a progressivement cédé du terrain à mesure que les secteurs non automobiles accélèrent son adoption. La transition vers les véhicules électriques est particulièrement catalytique : l’assemblage des modules de batterie des véhicules électriques nécessite une manipulation de haute précision et sans contamination qui privilégie fortement les méthodes robotisées par rapport aux méthodes manuelles. Les prestataires de soins de santé, quant à eux, représentent la catégorie d'utilisateurs finaux qui connaît la croissance la plus rapide, propulsée par un éventail croissant d'interventions chirurgicales assistées par robot et par une population mondiale vieillissante qui augmente les volumes d'interventions dans les domaines de l'orthopédie, de l'urologie et de la chirurgie générale.

Analyse comparative concurrentielle

Le marché de la robotique présente une concentration moyenne, les cinq principaux acteurs représentant environ 38 à 44 % des revenus mondiaux. Le champ concurrentiel s’étend sur des conglomérats industriels centenaires (Fanuc, ABB), des sociétés spécialisées en robotique chirurgicale (Intuitive Surgical) et de nouveaux entrants financés par du capital-risque et axés sur les plateformes collaboratives et mobiles. Les fusions, coentreprises et acquisitions de startups d’IA remodèlent leur positionnement à mesure que les capacités logicielles deviennent un différenciateur aux côtés de l’héritage mécanique.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché de la robotique |

Positionnement stratégique |

| Fanuc Corporation |

~8 à 11 % |

Bras industriels intégrés CNC, cobots, plateforme IoT (FIELD) |

Intégré verticalement ; dominant dans les cellules combinées CNC-robot |

| ABB SA |

~7 à 10 % |

Robots industriels série IRB, cobots GoFa/SWIFTI, RobotStudio |

Large portefeuille couvrant l'alimentation et l'automatisation ; une base européenne solide |

| KUKA AG (Groupe Midea) |

~5 à 8 % |

Armes industrielles, plateformes mobiles, gestion de flotte basée sur le cloud |

L’effet de levier de la propriété chinoise pour accéder au marché de l’Asie-Pacifique |

| Yaskawa Électrique |

~5 à 7 % |

Bras industriels Motoman, servomoteurs, contrôleurs Sigma-7 |

Intégration verticale du servomoteur ; coût compétitif dans les commandes à volume élevé |

| Robots universels (Teradyne) |

~4 à 6 % |

Cobots UR3e/UR5e/UR10e/UR20, écosystème UR+ |

Créateur de catégories en robots collaboratifs ; verrouillage axé sur l’écosystème |

| Chirurgical intuitif |

~4 à 6 % |

Systèmes chirurgicaux da Vinci, plateforme de bronchoscopie ionique |

Fossé de base installée ; revenus récurrents liés aux instruments et aux services |

| Boston Dynamique (Hyundai) |

~2 à 4 % |

Spot, Étirement, Atlas ; solutions d'entrepôt et d'inspection |

Reconnaissance de la marque ; passer de la R&D à l’échelle commerciale |

| Mitsubishi Électrique |

~3 à 5 % |

Bras industriels MELFA, intégration IoT e-F@ctory |

Intégration étroite avec l'écosystème Mitsubishi FA |

| Denso Robotique |

~2 à 4 % |

SCARA compacts et bras six axes, cobots pour l'électronique |

Pedigree automobile de niveau 1 ; fort en micro-assemblage |

| Industries lourdes Kawasaki |

~2 à 3 % |

Cobots à double bras duAro, bras industriels à charge utile élevée |

Société mère diversifiée de l’industrie lourde ; niche dans les applications à grande charge utile |

Nouvelles et développements récents

- Boston Dynamics (février 2024) : début du déploiement commercial du robot d'entrepôt Stretch dans les installations de DHL Supply Chain en Amérique du Nord, marquant le premier contrat logistique à grande échelle de l'entreprise[10].

- Afin de séparer les actifs d'automatisation à forte croissance et d'améliorer la clarté stratégique des investisseurs,ABBa annoncé en mai 2025 qu'elle introduirait sa division Robotique d'ici le deuxième trimestre 2026.

- Afin de montrer le soutien de l'État aux systèmes autonomes robustes avec des applications potentielles à double usage, le programme RACER de la DARPA est entré dans la phase 2 en mai 2025 avec des plates-formes tout-terrain de 12 tonnes.

- En avril 2025, Standard Bots a levé 63 millions de dollars pour accélérer les piles de contrôle natives de l'IA, et RLWRLD a levé 14,8 millions de dollars, démontrant l'appétit des investisseurs en capital-risque pour les entreprises de robotique axées sur les logiciels.

Portée du rapport sur le marché de la robotique

| Paramètre |

Détails |

| Portée du marché |

Marché mondial de la robotique couvrant les segments des robots industriels, de services et collaboratifs |

| Période d'études |

2021-2035 |

| TCAC (fenêtre de prévision) |

18,2 % (2026-2035) |

| Taille du marché de l’année de référence |

USD 79.10 Billion (2025) |

| Taille du marché des points finaux prévus |

USD 421.10 Billion (2035) |

| Segment à la croissance la plus rapide (type de robot) |

Robots collaboratifs (TCAC de 23,8 %) |

| Utilisateur final à la croissance la plus rapide |

Prestataires de soins de santé (TCAC de 23,2 %) |

| Entreprises profilées |

10 (Fanuc, ABB, KUKA, Yaskawa, Universal Robots, Intuitive Surgical, Boston Dynamics, Mitsubishi Electric, Denso Robotics, Kawasaki Heavy Industries) |

| Devise d'évaluation |

USD Billion |