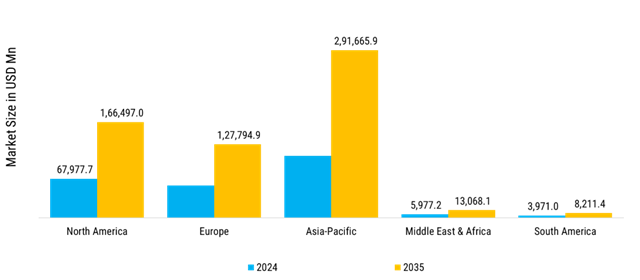

Nordamerika: Hohe Kapital- und Forschungskosten

Der nordamerikanische Sensormarkt in wird durch eine robuste industrielle Basis und den umfassenden Einsatz der Industriedesigns 4.0 und IoT gestützt, was zu einer Nachfrage nach in in den wichtigsten Branchen führt. im Automobilsektor, das heißt xEV-/BEV- oder ADAS-Sensoren (Advanced Driving Assistance Systems) müssen in extremen Umgebungen zuverlässig sein, um in Energiemanagement, Echtzeit-Systemdiagnose und präzise Lokalisierung zu unterstützen. In ähnlicher Weise setzen die Telekommunikationsanbieter, die die 5G-Technologie einsetzen, Sensormodule ein, die mit Netzwerkknoten verbunden sind. Sensoren sorgen für höhere Effizienz, belastbare Netzwerke und die Möglichkeit, die zustandsbasierte Wartung von Geräten zu überwachen und gleichzeitig die Nutzungsdauer der Geräte zu verlängern. Durch die diskrete und prozessuale Fertigung mithilfe von Rahmenwerken zur vorausschauenden Wartung und der Qualitätsprüfung der in-Linie können multimodale Sensornetzwerke (optisch, thermisch, aktiver und passiver Schall und Kraft) eingeführt werden, um Anomalien zu erkennen, ungeplante Ausfallzeiten zu vermeiden und den Durchsatz zu maximieren. Und bei Smart-Grid-Implementierungen werden verteilte Sensorplattformen zur detaillierten Überwachung und automatisierten Steuerung von Energieflüssen eingesetzt, um die Nutzung erneuerbarer Energieerzeugungsanlagen zu verbessern. Die Unternehmensfinanzierung für Sensor-Forschung und -Entwicklung ist hoch, und im Allgemeinen sind die Unternehmenskapazitäten vertikal integriert – das bedeutet, dass verlässliche Informationen aus externen Quellen auf wenige vertrauenswürdige und organische Quellen beschränkt sind. Die Produktion von Sensorkomponenten wird gleichermaßen durch strenge Qualitätssicherungsanforderungen unterstützt, die die Einstufung von Sensorkomponenten hinsichtlich Genauigkeit, Robustheit und Skalierbarkeit verbessern.

Europa: Die Sektoren saubere Energie und Gesundheitstechnologie

Es gibt eine beträchtliche vertikale Integration in den Märkten für Automobile, Gesundheitswesen, saubere Energie und industrielle Fertigung, die das Wachstum des Sensormarktes in ganz Europa vorantreibt. im Automobilbereich, fortschrittliche Sensortechnologien, zu denen Luftqualitätserkennungseinheiten sowie LiDAR- und Radar-fähige Fahrerassistenzsysteme (Advanced Driver Assistance Systems, ADAS) gehören, und Umweltüberwachung Sensoren kommen auf den Markt und entsprechen den gesetzlichen Vorschriften in Bezug auf Fahrzeugemissionen und passive Sicherheit. In Länder wie Deutschland, Frankreich und das Vereinigte Königreich setzen Hersteller auf Sensortechnologie zur Fertigungsoptimierung, zur Minimierung von Ausfallzeiten und zur Verbesserung der Lieferkettentransparenz. /Szenarien für die Anwendung umfassen die Extraktion von Echtzeitdaten zur Durchführung prädiktiver Diagnosen. Auch europaweite Forschungs- und Entwicklungsallianzen und technische Standards können die Anwendung der Sensortechnologie nutzen und beschleunigen, die Interoperabilität fördern und Skaleneffekte schaffen.

Asien-Pazifik: Produktion von Elektro- und autonomen Fahrzeugen

Aufgrund der rasanten Urbanisierung, der industriellen Digitalisierung und der hohen Technologieakzeptanz ist der asiatisch-pazifische Raum der größte und am schnellsten wachsende Markt für Sensortechnologien. Die größten Produktionszentren China, Japan, Südkorea und Indien setzen bereits fortschrittliche sensorbasierte Automatisierungssysteme ein, wie beispielsweise die intelligenten Fabriken in, um Produktionsprozesse, Qualität und Produktion zu optimieren. Die Geschwindigkeit der Skalierung ist für die sensorbasierte Automatisierung in Fertigung im Kontext von Branchen-Frameworks 4.0 und Lean-Production-Praktiken offensichtlich. Gleichzeitig liefert die staatliche Unterstützung für groß angelegte IoT- und Smart-City-Fokusse die entscheidenden Komponenten der regulatorischen Unterstützung, der Finanzierungsmechanismen und der Infrastrukturanforderungen für Umweltüberwachung, Verkehrsmanagement und Sensornetzwerke für die öffentliche Sicherheit. Auf regionaler Ebene scheint das Wachstum zwar stark zu sein, doch könnte der unterschiedliche Grad der Infrastrukturreife ein behindertes Niveau der Technologieeinführung in den Märkten verursachen, was sich auf die Widerstandsfähigkeit der Lieferkette auswirken kann.

Naher Osten und Afrika: Begrenzte regionale Produktionspräsenz

Die Sensorindustrie im Nahen Osten und in Afrika entwickelt sich aufgrund zahlreicher Initiativen im Energiesektor, der Urbanisierung und großer Infrastrukturprojekte kontinuierlich weiter. Die Nachfrage nach Sensoren, die Überwachung, Flusskontrolle, Sicherheit und Leistungsoptimierung ermöglichen, kommt aus traditionellen Sektoren wie Öl und Gas und neuen erneuerbaren Sektoren wie Solar und Wind. Da it Smart Cities betrifft, insbesondere in die GCC-Länder, werden erhebliche Investitionen in intelligente Umweltüberwachungssensoren, intelligente Überwachungssensoren und intelligente Verkehrssensoren getätigt, die für die Verwaltung städtischer Flächen und die Bereitstellung öffentlicher Dienstleistungen von entscheidender Bedeutung sind. Lokale Smart-City-Pilotprogramme sollten Sensornetzwerke im Wasserfallstil integrieren, ebenso wie große Energie- und Infrastrukturprojekte, was darauf hindeutet, dass die Region trotz der strengen regulatorischen Rahmenbedingungen und klimatischen Bedingungen bereit ist, Sensornetzwerke und neue Sensortechnologien zu nutzen.