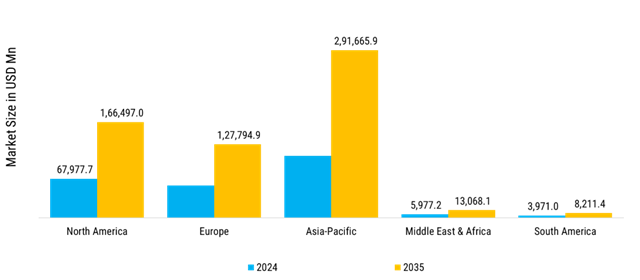

Amérique du Nord: Coûts d'investissement et de recherche élevés

Le marché des capteurs in en Amérique du Nord est soutenu par une base industrielle robuste et une utilisation intensive des conceptions industrielles 4.0 et IoT, ce qui entraîne une demande in dans les principaux secteurs verticaux. sur le secteur automobile, cela signifie que les capteurs xEV / BEV ou ADAS (systèmes avancés d'aide à la conduite) doivent être des environnements extrêmes in fiables pour aider à la gestion de l'énergie in, aux diagnostics du système en temps réel et à la localisation précise. De même, les opérateurs de télécommunications déployant la technologie 5G déploient des modules de capteurs associés aux nœuds du réseau; Les capteurs offrent une efficacité accrue, des réseaux résilients et la capacité de surveiller la maintenance des équipements en fonction de leur état tout en augmentant leur durée de vie utile. La fabrication discrète et de processus utilisant des cadres de maintenance prédictive et l'inspection qualité de la gamme in peuvent introduire des réseaux de capteurs multimodaux (optiques, thermiques, sonores actifs et passifs et force) pour détecter les anomalies, éliminer les temps d'arrêt imprévus et maximiser le débit. Et les mises en œuvre de réseaux intelligents utiliseront des plates-formes de détection distribuées pour une surveillance granulaire et un contrôle automatisé des flux d'énergie afin d'améliorer l'utilisation des actifs de production d'énergie renouvelable. Le financement des entreprises pour la R&D en matière de capteurs est important et, en général, les capacités de l'entreprise sont intégrées verticalement, ce qui signifie que les informations fiables provenant de sources extérieures sont limitées à un petit nombre fiable et à une source organique. La production de composants de capteurs est également soutenue par des exigences rigoureuses d'assurance qualité, améliorant l'évaluation des composants de capteurs en termes de précision, de robustesse et d'évolutivité.

Europe: Les secteurs des énergies propres et des technologies de la santé

Il existe une intégration verticale considérable des marchés de l'automobile, des soins de santé, de l'énergie propre et de la fabrication industrielle, qui stimule la croissance du marché des capteurs dans toute l'Europe. In l'espace automobile, les technologies de détection avancées qui comprennent des unités de détection de la qualité de l'air et des systèmes avancés d'aide à la conduite (ADAS) compatibles LiDAR et radar et surveillance environnementale Les capteurs qui entrent sur le marché s'alignent sur les mandats réglementaires liés aux émissions des véhicules et à la sécurité passive. Dans des pays tels que l'Allemagne, la France et le Royaume-Uni, les fabricants adoptent la technologie des capteurs pour optimiser la fabrication, minimiser les temps d'arrêt et améliorer la visibilité de la chaîne d'approvisionnement. /Les scénarios d'application incluent l'extraction de données en temps réel pour effectuer des diagnostics prédictifs. Les alliances collaboratives transeuropéennes de R&D et les normes techniques peuvent également exploiter et accélérer l’application de la technologie des capteurs, promouvoir l’interopérabilité et créer des économies d’échelle.

Asie-Pacifique: Production de véhicules électriques et autonomes

Après une urbanisation rapide, une numérisation industrielle et des niveaux élevés d’adoption technologique, l’Asie-Pacifique est le marché le plus important et à la croissance la plus rapide pour les technologies de capteurs. Les plus grands centres de fabrication que sont la Chine, le Japon, la Corée du Sud et l'Inde adoptent déjà des systèmes d'automatisation avancés basés sur des capteurs, tels que ceux trouvés dans les usines intelligentes in, pour optimiser les processus de production, la qualité et le rendement. La rapidité d'évolution est évidente pour l'automatisation basée sur des capteurs, la fabrication in in dans le contexte des cadres industriels 4.0 et des pratiques de production allégées. Simultanément, le soutien du gouvernement au IoT à grande échelle et à l’accent mis sur les villes intelligentes fournit les éléments d’une importance vitale en matière de soutien réglementaire, de mécanismes de financement et d’exigences en matière d’infrastructures pour la surveillance environnementale, la gestion du trafic et les réseaux de capteurs de sécurité publique. Au niveau régional, même si la croissance semble forte, les niveaux d’adoption technologique entravés sur les marchés pourraient résulter de niveaux variables de maturité des infrastructures, ce qui pourrait affecter la résilience de la chaîne d’approvisionnement.

Moyen-Orient et Afrique: Présence manufacturière régionale limitée

L'industrie des capteurs in au Moyen-Orient et en Afrique évolue continuellement en raison de nombreuses initiatives dans le secteur de l'énergie, de l'urbanisation et des grands projets d'infrastructure. La demande provient des secteurs traditionnels comme le pétrole et le gaz, et des nouveaux secteurs renouvelables comme l'énergie solaire et éolienne, pour des capteurs permettant la surveillance, le contrôle des flux, la sécurité et l'optimisation des performances. Étant donné que it concerne les villes intelligentes, en particulier les pays du CCG, des investissements notables sont réalisés dans des capteurs intelligents de surveillance environnementale, des capteurs de surveillance intelligents et des capteurs de transport intelligents qui sont essentiels pour aider à gérer l'espace urbain et à fournir des services publics. Les programmes pilotes locaux de villes intelligentes devraient intégrer des réseaux de capteurs en cascade, tout comme les projets énergétiques et d'infrastructures à grande échelle, ce qui indique que la région est prête à adopter des réseaux de capteurs et de nouvelles technologies de détection, malgré l'environnement réglementaire rigoureux et les conditions climatiques.