Shore Power Market Summary

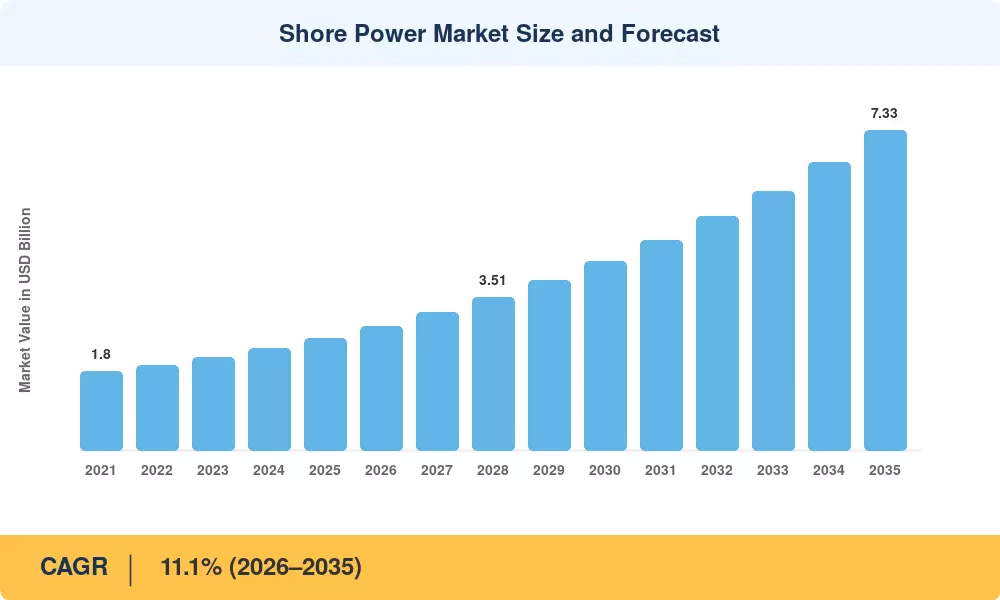

Der Landstrommarkt erreichte im Jahr 2025 einen geschätzten Wert von 2,56 Milliarden US-Dollar und wird voraussichtlich von 2,84 Milliarden US-Dollar im Jahr 2026 auf 7,33 Milliarden US-Dollar im Jahr 2035 wachsen, was einem durchschnittlichen jährlichen Wachstum von 11,1 % im Prognosezeitraum (2026–2035) entspricht. Die Verschärfung der Emissionsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) und regionaler Organisationen wie der Europäischen Union, die nun für Schiffe, die große Häfen anlaufen, eine Reduzierung der Emissionen am Liegeplatz von bis zu 90 % vorschreiben, sind die Hauptkatalysatoren, die den Landstrommarkt vorantreiben[1]. Nationale Hafenelektrifizierungsfonds – darunter das 3 Milliarden US-Dollar teure „Clean Ports Program“ der US-EPA und Chinas Green Port Action Plan – beschleunigen den Kapitaleinsatz in einem beispiellosen Tempo[2].

Ein struktureller Wandel ist im Gange, da Häfen den Betrieb dieselbetriebener Hilfsmotoren zugunsten netzgekoppelter Stromversorgungssysteme aufgeben. Frequenzumrichter,Hochspannungsschaltanlagen, und automatisierte Kabelmanagementsysteme bilden heute das Rückgrat moderner Liegeelektrifizierungsprojekte und ersetzen Ad-hoc-Generatoraufbauten, die im letzten Jahrzehnt vorherrschten. Die FuelEU Maritime-Verordnung der Europäischen Kommission, die ab 2025 in Kraft tritt, verpflichtet Container- und Kreuzfahrtterminals in allen TEN-T-Kernhäfen, eine Stromversorgungsinfrastruktur zu installieren, wodurch bis 2030 geplante Investitionsausgaben in Höhe von schätzungsweise 1,5 Milliarden Euro freigesetzt werden[3].

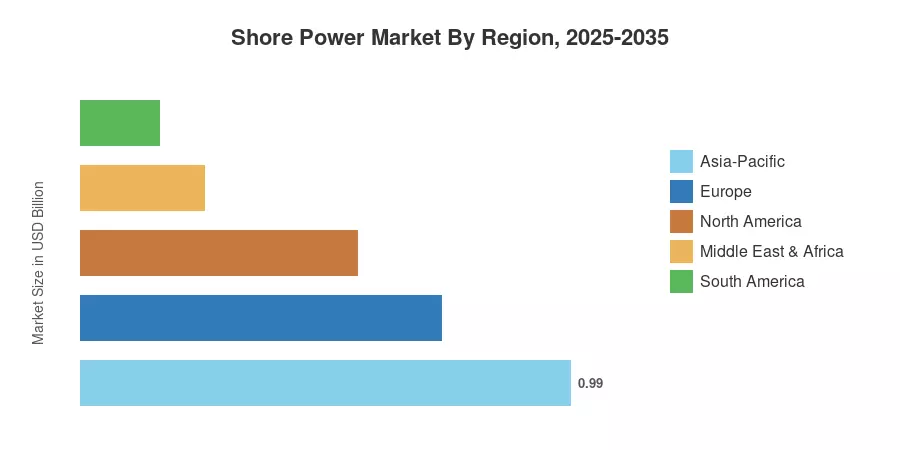

Der asiatisch-pazifische Raum verfügt mit rund 38,8 % des weltweiten Umsatzes im Jahr 2025 über den größten Anteil am Landstrommarkt, angetrieben durch Chinas aggressives Hafenmodernisierungsprogramm und Südkoreas Investitionen in grüne Schifffahrtskorridore. Die Region verzeichnet auch den schnellsten Wachstumskurs mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 11,9 % bis 2035. Europa nimmt mit einem Anteil von rund 28,5 % den zweitgrößten Platz ein, unterstützt durch obligatorische Kaltbügelvorschriften in allen skandinavischen und mediterranen Häfen. Nordamerika folgt mit 21,7 %, wobei die Dynamik zunimmt, da die Anreizprogramme des Bundes die Auszahlungsphase erreichen. Der Landstrommarkt steht vor einem Jahrzehnt anhaltenden zweistelligen Wachstums, da regulatorischer Rückenwind, die Integration erneuerbarer Energien und die zunehmende Elektrifizierung von Schiffen zusammenlaufen.

Wichtige Erkenntnisse aus dem Bericht

• Nach Typ

- Landanlagen dominierten den Landstrommarkt mit einem Umsatzanteil von etwa 72,0 % im Jahr 2024, was auf die weltweit hohen Investitionen in die hafenseitige Infrastruktur zurückzuführen ist.

- Schiffsseitige Installationen werden voraussichtlich bis 2035 mit einer jährlichen Wachstumsrate von 15,4 % zunehmen, da Nachrüstungsvorschriften Schiffsbetreiber dazu zwingen, Bordverbindungssysteme auszurüsten.

• Nach Komponente

- Frequenzumrichter machten im Jahr 2024 etwa 38,2 % des Landstrommarktes aus und waren entscheidend für die Überbrückung von 50-Hz-/60-Hz-Frequenzinkongruenzen zwischen Netz und Schiff.

- Transformatoren machen mit einer jährlichen Wachstumsrate von 13,5 % Fortschritte, was auf den steigenden Spannungsbedarf von Megacontainerschiffen und Kreuzfahrtschiffen zurückzuführen ist.

• Auf Antrag

- Containerschiffe machten im Jahr 2024 etwa 38,5 % des Landstrommarktumsatzes aus, was das hohe Volumen an Containerhafenanläufen weltweit widerspiegelt.

- Kreuzfahrtschiffe stellen mit einer jährlichen Wachstumsrate von 14,6 % das am schnellsten wachsende Anwendungssegment dar, angetrieben durch Nachhaltigkeitsverpflichtungen im Passagierlinienverkehr.

• Nach Region

- Der asiatisch-pazifische Raum führte den Landstrommarkt mit einem Anteil von 38,8 % im Jahr 2025 an, verankert durch Hafenelektrifizierungsmandate in China, Japan und Südkorea.

- Europa behält mit einem Anteil von 28,5 % eine stabile Dynamik bei, unterstützt durch verbindliche EU-Emissionsvorschriften an Liegeplätzen in allen TEN-V-Häfen.

Marktgröße und Prognose (2021–2035)

Das Größenmodell von Market Research Future integriert Bottom-up-Installationsdaten auf Hafenebene, Analyse der Häufigkeit von Schiffsanläufen, Offenlegungen im öffentlichen Beschaffungswesen und Top-down-Makro-Benchmarks für die Energiewende. Historische Zahlen (2021–2024) werden mit Zolldaten trianguliert,DienstprogrammVerbindungsgenehmigungen und Offenlegung von OEM-Einnahmen. Prognoseschätzungen (2026–2035) verwenden ein kalibriertes Gesamtwachstumsmodell, das politische Zeitpläne, Erneuerungszyklen der Schiffsflotte und Bewertungen der Netzbereitschaft widerspiegelt.