Shore Power Market Summary

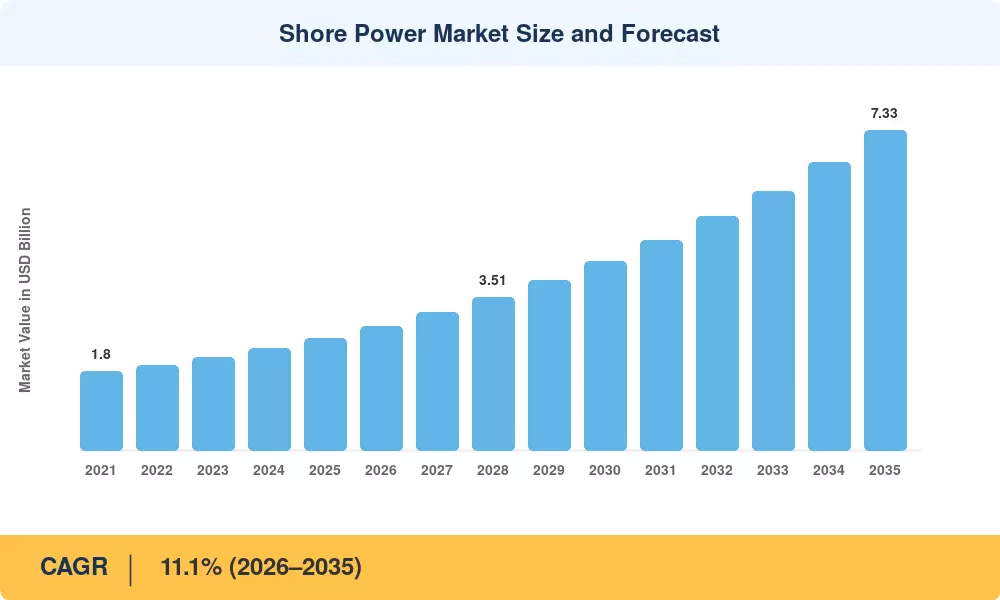

Le marché de l’électricité à quai a atteint environ 2,56 milliards de dollars en 2025 et devrait passer de 2,84 milliards de dollars en 2026 à 7,33 milliards de dollars d’ici 2035, enregistrant un TCAC de 11,1 % au cours de la période de prévision (2026-2035). Le renforcement des obligations d'émissions de l'Organisation maritime internationale (OMI) et des organismes régionaux tels que l'Union européenne, qui exigent désormais des réductions des émissions à quai allant jusqu'à 90 % pour les navires faisant escale dans les principaux ports, sont les principaux catalyseurs qui propulsent le marché de l'énergie à quai vers l'avant.[1]. Les fonds nationaux d'électrification des ports, notamment le programme Clean Ports de l'EPA des États-Unis, doté de 3 milliards de dollars, et le plan d'action pour les ports verts de la Chine, accélèrent le déploiement des capitaux à un rythme sans précédent.[2].

Un changement structurel est en cours alors que les ports abandonnent l’exploitation des moteurs auxiliaires alimentés au diesel au profit de systèmes d’alimentation électrique connectés au réseau. Convertisseurs de fréquence,appareillage haute tension, et les systèmes automatisés de gestion des câbles constituent désormais l'épine dorsale des projets modernes d'électrification des postes d'amarrage, remplaçant les configurations de générateurs ad hoc qui dominaient la décennie précédente. Le règlement FuelEU Maritime de la Commission européenne, entré en vigueur en 2025, oblige les terminaux à conteneurs et de croisière des principaux ports du RTE-T à installer une infrastructure d'alimentation électrique, débloquant ainsi environ 1,5 milliard d'euros de dépenses d'investissement prévues jusqu'en 2030.[3].

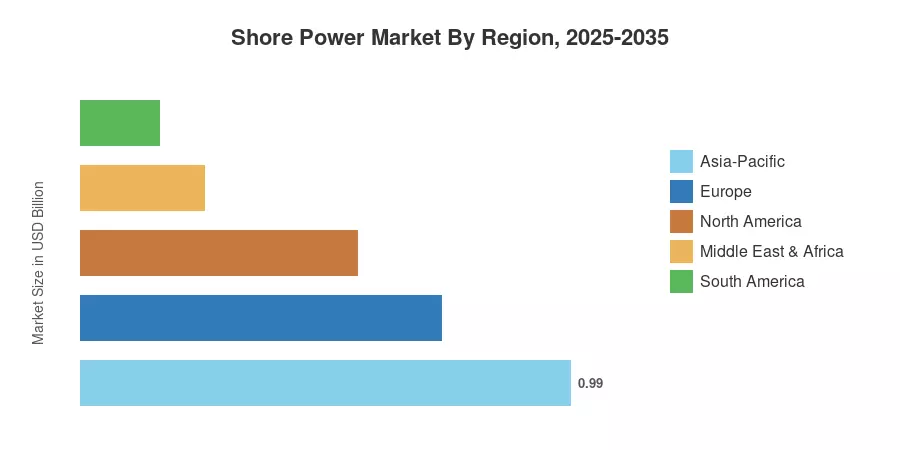

L’Asie-Pacifique détient la plus grande part du marché de l’électricité à quai, avec environ 38,8 % du chiffre d’affaires mondial en 2025, grâce au programme agressif de modernisation des ports de la Chine et aux investissements dans les corridors de transport écologiques de la Corée du Sud. La région enregistre également la trajectoire de croissance la plus rapide, avec un TCAC d'environ 11,9 % jusqu'en 2035. L'Europe occupe la deuxième position avec une part d'environ 28,5 %, soutenue par des réglementations obligatoires sur le repassage à froid dans les ports scandinaves et méditerranéens. L'Amérique du Nord suit avec 21,7 %, avec une dynamique croissante à mesure que les programmes d'incitation fédéraux atteignent la phase de décaissement. Le marché de l’électricité à quai est prêt pour une décennie d’expansion soutenue à deux chiffres alors que les vents favorables en matière de réglementation, l’intégration des énergies renouvelables et l’électrification croissante des navires convergent.

Points clés du rapport

• Par type

- Les installations à terre ont dominé le marché de l’électricité à quai avec une part des revenus d’environ 72,0 % en 2024, reflétant de lourds investissements dans les infrastructures portuaires à l’échelle mondiale.

- Les installations à bord des navires devraient se développer à un TCAC de 15,4 % jusqu'en 2035, car les mandats de modernisation obligent les exploitants de navires à équiper des systèmes de connexion à bord.

• Par composant

- Les convertisseurs de fréquence représentaient environ 38,2 % du marché de l’alimentation à quai en 2024, ce qui est essentiel pour combler les inadéquations de fréquence 50 Hz/60 Hz entre le réseau et le navire.

- Les transformateurs progressent à un TCAC de 13,5 %, en raison des exigences croissantes en tension des méga-porte-conteneurs et des navires de croisière.

• Par candidature

- Les porte-conteneurs ont capturé environ 38,5 % des revenus du marché de l’alimentation à quai en 2024, reflétant le volume élevé d’escales de conteneurs dans les ports à l’échelle mondiale.

- Les navires de croisière représentent le segment d'application qui connaît la croissance la plus rapide, avec un TCAC de 14,6 %, propulsé par les engagements des compagnies de passagers en matière de développement durable.

• Par région

- L’Asie-Pacifique était en tête du marché de l’électricité à quai avec une part de 38,8 % en 2025, ancrée par les mandats d’électrification portuaire en Chine, au Japon et en Corée du Sud.

- L’Europe maintient une dynamique constante avec une part de 28,5 %, soutenue par des règles européennes contraignantes en matière d’émissions à quai dans tous les ports RTE-T.

Taille et prévisions du marché (2021-2035)

Le modèle de dimensionnement de Market Research Future intègre des données d'installation ascendantes au niveau du port, une analyse de la fréquence des escales des navires, des divulgations sur les marchés publics et des références descendantes en matière de macro-transition énergétique. Les chiffres historiques (2021-2024) sont triangulés avec les données douanières,utilitaireles permis de connexion et les divulgations de revenus OEM. Les estimations prévisionnelles (2026-2035) appliquent un modèle de croissance composé calibré reflétant les délais politiques, les cycles de renouvellement de la flotte de navires et les évaluations de l’état de préparation du réseau.