Shore Power Market Summary

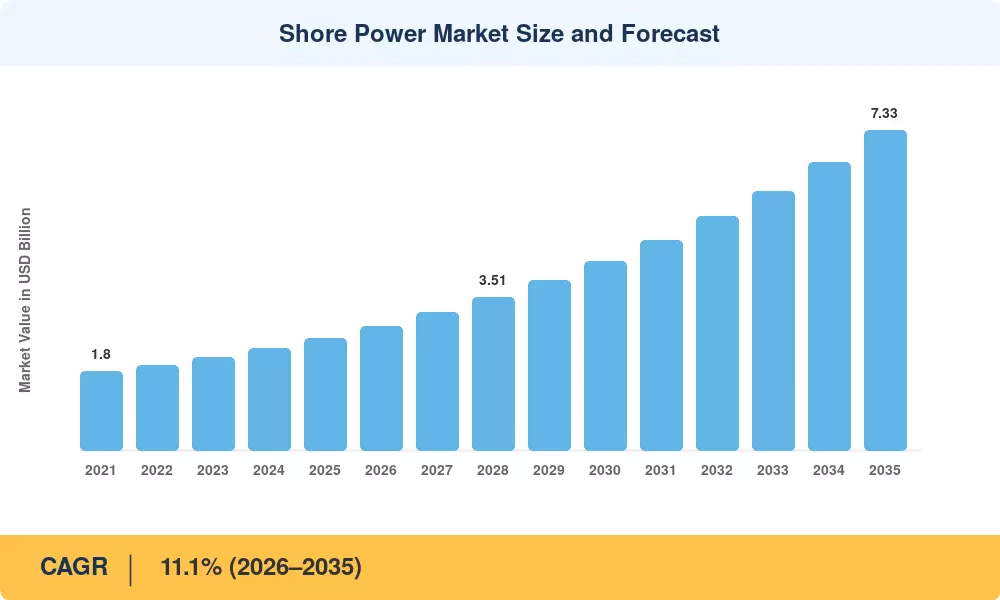

陸上電力市場は2025年に推定25億6,000万米ドルに達し、2026年の28億4,000万米ドルから2035年までに73億3,000万米ドルに成長すると予測されており、予測期間(2026年から2035年)中に11.1%のCAGRを記録します。国際海事機関(IMO)や欧州連合などの地域機関による排出規制の厳格化により、現在、主要港に寄港する船舶には停泊中の排出ガスを最大90%削減することが義務付けられており、陸上電力市場を前進させる主なきっかけとなっている。[1]。米国EPAの30億ドルのクリーン・ポート・プログラムや中国のグリーン・ポート・アクション・プランを含む国家港湾電化基金は、前例のないペースで資本展開を加速している[2].

港湾ではディーゼル駆動の補助エンジンの運用を廃止し、系統接続された電力供給システムを優先するため、構造的な変化が進行中です。周波数変換器、高圧開閉装置、自動化されたケーブル管理システムは現在、現代のバース電化プロジェクトのバックボーンを形成しており、過去 10 年間に主流だったアドホックな発電機の設定に取って代わりました。欧州委員会の FuelEU 海事規制は 2025 年から施行され、TEN-T コア港のコンテナおよびクルーズターミナルに電力供給インフラの設置を義務付け、2030 年までに推定 15 億ユーロの資本支出が計画されています。[3].

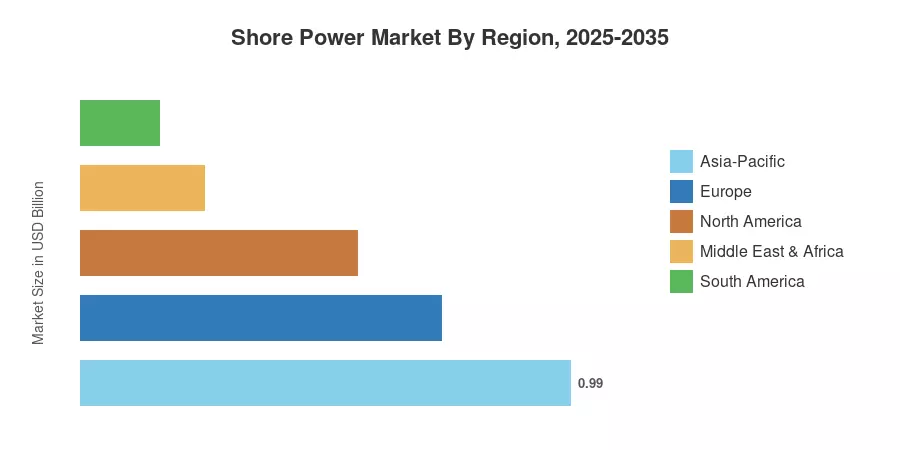

アジア太平洋地域は、中国の積極的な港湾近代化プログラムと韓国のグリーン海運回廊投資に牽引され、2025年の世界収益の約38.8%を占め、陸上電力市場で最大のシェアを占める。また、この地域は、2035 年までに約 11.9% の CAGR という最速の成長軌道を記録しています。ヨーロッパは、スカンジナビアと地中海の港全体で義務付けられている冷間アイロン規制に支えられ、約 28.5% のシェアで 2 番目に大きな地位を占めています。北米が 21.7% で続き、連邦政府の奨励プログラムが支出段階に達するにつれて勢いが増しています。沿岸電力市場は、規制の追い風、再生可能エネルギーの統合、船舶の電化の増加が重なり、10年間にわたり2桁の拡大を続ける態勢が整っています。

レポートの重要なポイント

• タイプ別

- 世界的に多額の港湾インフラ投資が行われたことを反映して、沿岸設備は、2024 年に約 72.0% の収益シェアを獲得して沿岸電力市場を支配しました。

- 改修義務により船舶運航者に船上接続システムの装備が義務付けられているため、船側の設備は 2035 年まで 15.4% の CAGR で拡大すると予測されています。

• コンポーネント別

- 周波数変換器は、2024 年の陸上電力市場の約 38.2% を占め、50 Hz/60 Hz の送電網と船舶間の周波数の不一致を埋めるために重要です。

- 変圧器は、巨大コンテナ船やクルーズ船の電圧要件の上昇により、13.5% の CAGR で進歩しています。

• アプリケーション別

- コンテナ船は、世界的に大量のコンテナ寄港を反映して、2024 年のショア電力市場収益の約 38.5% を獲得しました。

- クルーズ船は、旅客船の持続可能性への取り組みにより、CAGR 14.6% で最も急速に成長しているアプリケーション セグメントを代表しています。

• 地域別

- 中国、日本、韓国の港湾電化義務に支えられ、アジア太平洋地域が2025年に38.8%のシェアを獲得して陸上電力市場をリードした。

- 欧州は、TEN-T 港全体にわたる拘束力のある EU の停泊時排出規則に支えられ、シェア 28.5% で安定した勢いを維持しています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future のサイジング モデルには、ボトムアップの港湾レベルの設備データ、船舶の寄港頻度分析、政府調達の開示、トップダウンのマクロ エネルギー移行ベンチマークが統合されています。過去の数字 (2021 ~ 2024 年) は税関データに対して三角測量されます。ユーティリティ接続許可、および OEM 収益の開示。予測推定値 (2026 ~ 2035 年) には、政策スケジュール、船舶の更新サイクル、送電網の準備状況の評価を反映した、調整された複合成長モデルが適用されます。