Software Defined Networking (SDN) Market Summary

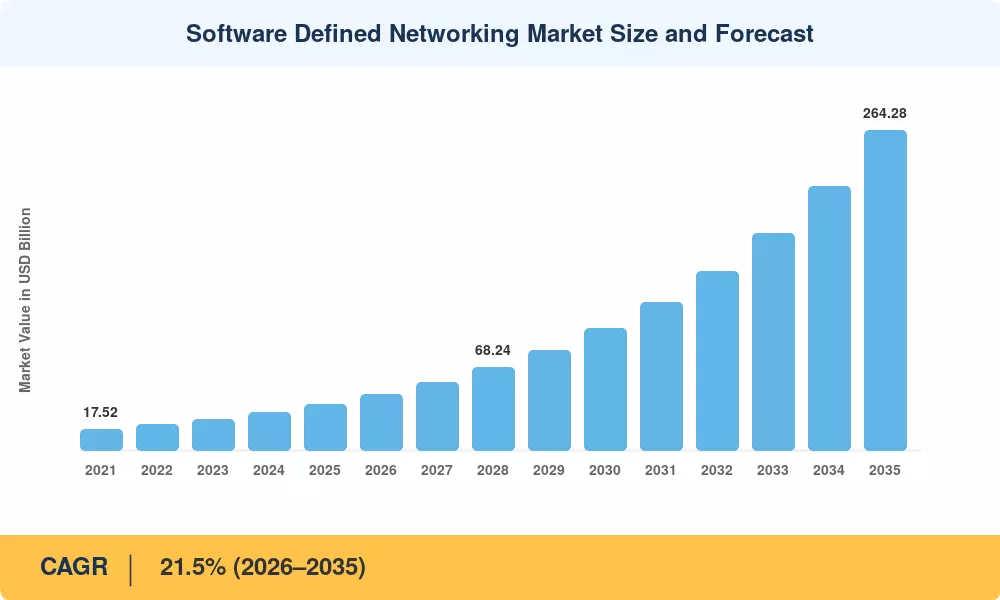

Der Software Defined Networking-Markt erreichte im Jahr 2025 ein geschätztes Volumen von 38,20 Milliarden US-Dollar und soll im Jahr 2026 auf 45,80 Milliarden US-Dollar steigen, bevor er bis 2035 auf 264,28 Milliarden US-Dollar anwächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 21,5 % im Zeitraum 2026–2035. Im Zentrum dieser Dynamik stehen zwei Katalysatoren: der weltweite Ansturm auf die eigenständige 5G-Kernvirtualisierung – bei der Betreiber jährlich mehr als 28 Milliarden US-Dollar in programmierbare Transportstrukturen umleiten[2]– und die Verschärfung der Gesetzgebung zur digitalen Souveränität in der EU, Indien und Brasilien, die Unternehmen dazu drängt, auf Open-Source-SDN-Controller-Plattformen statt auf proprietäre Bindungen zu setzen[3]. Der Software Defined Networking-Markt profitiert direkt von beiden Trends, da die zentrale Netzwerkverwaltung die manuellen CLI-gesteuerten Bereitstellungsworkflows ersetzt, die einst den Campus dominiertenRechenzentrumUmgebungen.

Dies ist keine schrittweise Änderung; es ist strukturell. Unternehmen und Cloud-Betreiber schicken Chassis-Switches mit fester Funktion aus dem Verkehr und wechseln zu White-Box-Hardware mit Händler-Silizium, die durch Netzwerkprogrammiertools und OpenFlow-SDN-Protokolle gesteuert wird. In einer Studie des US-Energieministeriums zur Effizienz von Rechenzentren aus dem Jahr 2024 wurde gezeigt, dass programmierbare Netzwerk-Overlays den Energieverbrauch des Ost-West-Verkehrs in Hyperscale-Einrichtungen um 18 % senken[4]. Die Effizienzdividende sowie die absichtsbasierte Orchestrierung überzeugen CFOs davon, dass sich die Investitionsausgaben für virtuelle Netzwerk-Overlay-Designs in weniger als 14 Monaten rentieren[5]. Der Software-Defined-Networking-Markt bewegt sich also vom Early-Adopter-Territorium hin zu Mainstream-Beschaffungszyklen für Unternehmen.

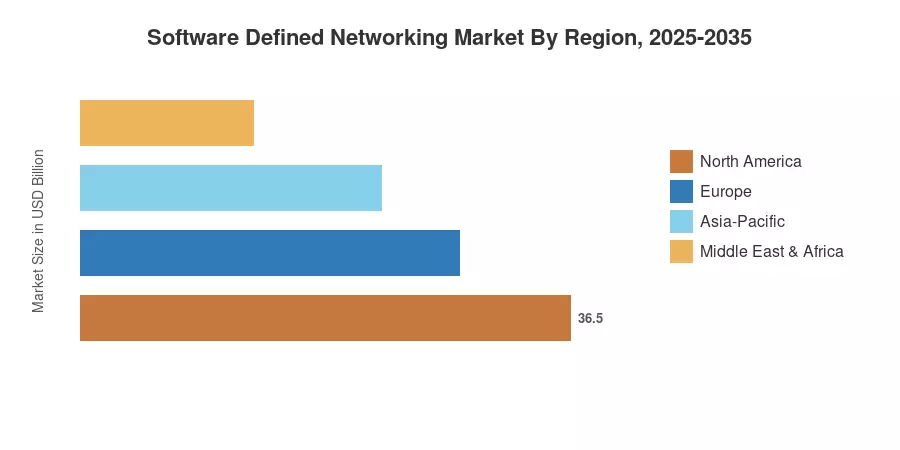

Hyperscaler-Investitionen und staatliche Zero-Trust-Regeln ließen den Software-Defined-Networking-Markt in Nordamerika im Jahr 2025 auf rund 39,5 % ansteigen[6]. Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 22,8 % bis 2035 die am schnellsten wachsende Region, angeführt von Indiens BharatNet-Phase-III-Glasfaserausbau und Chinas „East-Data-West-Computing“-Programm[7]. Europa ist mit einem Marktanteil von rund 26,0 % der zweitgrößte Player. Durch den EU Chips Act und das GAIA-X-Programm wird in souveräne SDN-Controller-Plattformen investiert[8]. Es wird erwartet, dass der Markt für softwaredefinierte Netzwerke im Prognosezeitraum aufgrund einer beschleunigten Cloud-Migration und KI-gesteuerter Telemetrie schnell wachsen wird.

Wichtige Erkenntnisse aus dem Bericht

• Nach Komponente

- Die SDN-Infrastruktur eroberte im Jahr 2025 etwa 48,0 % des Software-Defined-Networking-Marktes, was auf die starke Einführung von White-Box-Switches in Hyperscale-Rechenzentren zurückzuführen ist.

- Dienstleistungen und Support nehmen bis 2035 mit einer jährlichen Wachstumsrate von 22,5 % zu, da Unternehmen das zentrale Netzwerkmanagement an Managed-Service-Anbieter auslagern.

• Nach Bereitstellungsmodus

- On-Premise-Installationen machten im Jahr 2025 etwa 57,5 % des Software-Defined-Networking-Marktes aus und werden von regulierten Branchen bevorzugt, die die Einhaltung der Datenresidenz erfordern.

- Die Cloud-Bereitstellung beschleunigt sich bis 2035 mit einer jährlichen Wachstumsrate von 24,1 %, angetrieben durch die Nachfrage nach Multi-Cloud-Orchestrierung und die Einführung virtueller Netzwerk-Overlays.

• Nach Region

- Nordamerika lag mit einem Umsatzanteil von 39,5 % im Jahr 2025 an der Spitze, unterstützt durch bundesstaatliche Zero-Trust-Beschaffungsvorschriften.

- Der asiatisch-pazifische Raum wird voraussichtlich mit einer jährlichen Wachstumsrate von 22,8 % wachsen, dem schnellsten aller Regionen, angetrieben durch die Zeitpläne für die Einführung von 5G.

- Der Software Defined Networking-Markt in Europa machte 26,0 % des weltweiten Umsatzes aus, angetrieben durch GAIA-X und Open-Source-SDN-Controller-Plattformen.

Marktgröße und Prognose (2021–2035)

Market Research Future (MRFR) Market Sizing kombiniert ein Bottom-up-Umsatzmodell (Lieferantenversand, Abonnementabrechnungen und Buchungen professioneller Dienstleistungen) mit einer Top-down-Kreuzvalidierung anhand makroökonomischer IT-Ausgabenquoten, die von und veröffentlicht werden[9]. Historische Zahlen (2021–2024) sind tatsächliche Zahlen; 2025 ist eine Schätzung basierend auf einem Basisjahr; 2026–2035 sind Prognosen, die auf einer durchschnittlichen jährlichen Wachstumsrate von 21,5 % basieren.