Software Defined Networking (SDN) Market Summary

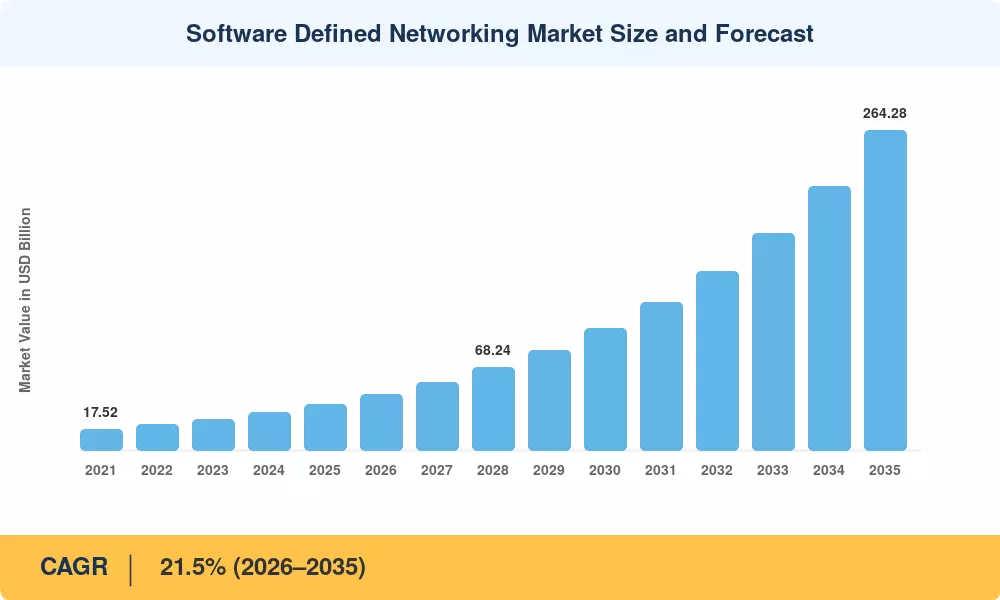

Le marché des réseaux définis par logiciel a atteint environ 38,20 milliards de dollars en 2025 et devrait grimper à 45,80 milliards de dollars en 2026 avant de s’étendre à 264,28 milliards de dollars d’ici 2035, à un taux de croissance annuel composé de 21,5 % au cours de la période 2026-2035. Deux catalyseurs sont au centre de cette dynamique : la ruée mondiale vers la virtualisation de base autonome de la 5G, où les opérateurs redirigent plus de 28 milliards de dollars par an vers des structures de transport programmables.[2]— et le renforcement de la législation sur la souveraineté numérique dans l'UE, en Inde et au Brésil, qui pousse les entreprises vers des plates-formes de contrôleur SDN open source plutôt que vers un verrouillage propriétaire.[3]. Le marché des réseaux définis par logiciel bénéficie directement de ces deux tendances, car la gestion centralisée du réseau remplace les flux de travail de provisionnement manuels pilotés par CLI qui dominaient autrefois les campus etcentre de donnéesenvironnements.

Il ne s’agit pas d’un changement progressif ; c’est structurel. Les entreprises et les opérateurs cloud abandonnent les commutateurs de châssis à fonction fixe et se tournent vers du matériel de type boîte blanche en silicium marchand contrôlé par des outils de programmabilité réseau et des protocoles OpenFlow SDN. Dans une étude réalisée en 2024 sur l'efficacité des centres de données par le département américain de l'Énergie, il a été démontré que les superpositions de réseaux programmables réduisaient de 18 % la consommation d'énergie du trafic est-ouest dans les installations à grande échelle.[4]. Le dividende d'efficacité, ainsi que l'orchestration basée sur l'intention, persuadent les directeurs financiers que les dépenses en capital pour les conceptions de superposition de réseaux virtuels génèrent des retours sur investissement en moins de 14 mois.[5]. Ainsi, le marché des réseaux définis par logiciel passe du territoire des premiers utilisateurs aux cycles d’approvisionnement des entreprises traditionnelles.

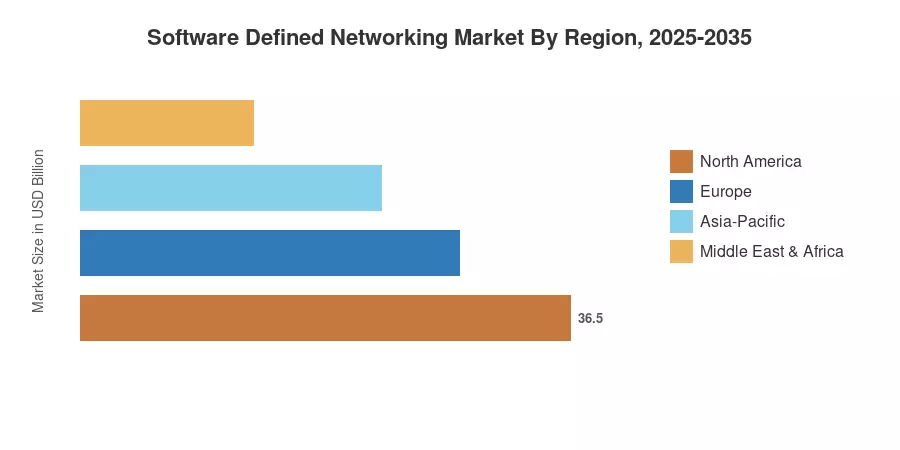

Les investissements hyperscalers et les règles gouvernementales de confiance zéro ont conduit le marché des réseaux définis par logiciel en Amérique du Nord à environ 39,5 % en 2025.[6]. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide avec un TCAC de 22,8 % jusqu’en 2035, menée par le déploiement de la fibre BharatNet Phase III en Inde et le programme chinois « East-Data-West-Computing »[7]. L'Europe est le deuxième acteur avec une part de marché d'environ 26,0 %. Des investissements sont réalisés dans les plates-formes de contrôleurs SDN souveraines dans le cadre de la loi européenne sur les puces et du programme GAIA-X.[8]. Le marché des réseaux définis par logiciel devrait croître à un rythme rapide au cours de la période de prévision, en raison d’une migration accélérée vers le cloud et d’une télémétrie basée sur l’IA.

Points clés du rapport

• Par composant

- L’infrastructure SDN a capturé environ 48,0 % du marché des réseaux définis par logiciel en 2025, reflétant l’adoption massive des commutateurs en boîte blanche dans les centres de données hyperscale.

- Les services et le support augmentent à un TCAC de 22,5 % jusqu'en 2035, à mesure que les entreprises sous-traitent la gestion centralisée du réseau à des fournisseurs de services gérés.

• Par mode de déploiement

- Les installations sur site représentaient environ 57,5 % du marché des réseaux définis par logiciel en 2025, favorisées par les industries réglementées exigeant la conformité en matière de résidence des données.

- Le déploiement du cloud s'accélère à un TCAC de 24,1 % jusqu'en 2035, propulsé par la demande d'orchestration multi-cloud et l'adoption de la superposition de réseaux virtuels.

• Par région

- L’Amérique du Nord était en tête avec une part des revenus de 39,5 % en 2025, soutenue par les mandats fédéraux d’approvisionnement zéro confiance.

- L’Asie-Pacifique devrait connaître une croissance à un TCAC de 22,8 %, la plus rapide de toutes les régions, alimentée par les délais de déploiement de la 5G.

- Le marché des réseaux définis par logiciel en Europe représentait 26,0 % du chiffre d’affaires mondial, tiré par GAIA-X et les plates-formes de contrôleurs SDN open source.

Taille et prévisions du marché (2021-2035)

Market Research Future (MRFR) Market Sizing combine un modèle de revenus ascendant (expédition des fournisseurs, facturation des abonnements et réservations de services professionnels) avec une validation croisée descendante via des ratios macroéconomiques de dépenses informatiques publiés par et[9]. Les chiffres historiques (2021-2024) sont des chiffres réels ; 2025 est une estimation basée sur une année de référence ; 2026-2035 sont des prévisions basées sur un TCAC de 21,5 %.