Zusammenfassung des Marktes für Spezialsilica

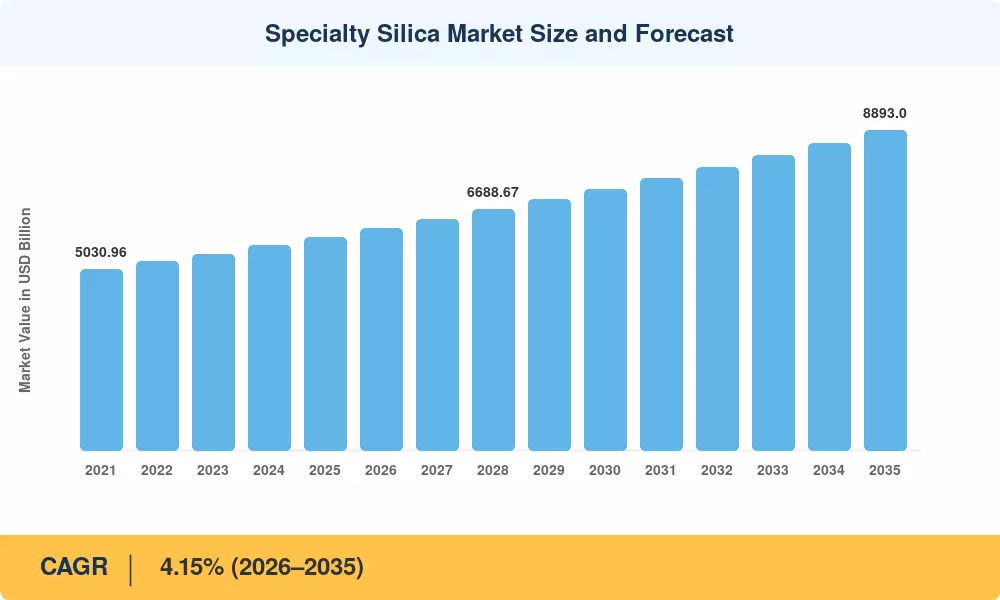

Der globale Markt für Spezialsilica erreichte im Jahr 2025 einen geschätzten Wert von 5.920 Millionen US-Dollar und wird voraussichtlich von 6.166 Millionen US-Dollar im Jahr 2026 auf 8.893 Millionen US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,15 % im Prognosezeitraum entspricht. Diese Entwicklung spiegelt die zunehmenden regulatorischen Auflagen zur Kennzeichnung grüner Reifen in Europa und Asien sowie anhaltende Kapitalzusagen von Automobil-OEMs wider, die sich hin zu Reifenmischungen mit geringem Rollwiderstand verlagern, die stark auf gefällten Silica-Materialien als verstärkenden Füllmaterialien basieren[2].

Die Art und Weise, wie leistungsstarke Silica-Produkte an Endverbrauchermärkte geliefert werden, verändert sich auf technologischer Ebene. Die kohlenstoff- und energieintensive herkömmliche Quarzstaubverarbeitung weicht nach und nach biologischen Extraktionsmethoden, insbesondere Reisschalenasche-Plattformen, die in Südostasien und Indien immer beliebter werden. Hochreine Silica-Qualitäten mit maßgeschneiderten Partikelmorphologien werden durch die REACH-Änderungen der Europäischen Kommission (Überarbeitungszyklus 2024) vorangetrieben, die erhöhte Expositionsbeschränkungen für kristallinen Silica-Staub vorsehen. Bis 2030 wird erwartet, dass sich allein die weltweiten Investitionen in grüne Reifen auf mehr als 18 Milliarden US-Dollar belaufen und als struktureller Nachfrageanker für mineralische Spezialfüllstoffe dienen werden[3][4].

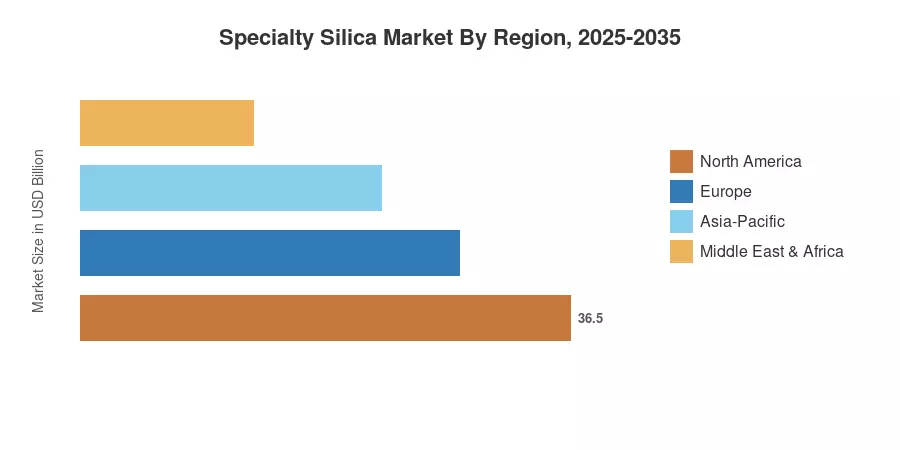

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und verfügt über einen Anteil von etwa 49 % am Markt für Spezialsilica. Aufgrund der boomenden Industrie für Gummiverstärkungschemikalien in Indien und Chinas vorgeschriebenem Reifenkennzeichnungsprogramm wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,92 % bis 2035 erwartet. Aufgrund der Nachfrage nach Silica-Additiven in Halbleiterqualität für moderne Chipverpackungen hat Nordamerika mit rund 22,5 % den zweitgrößten Anteil. Der Einsatz industrieller Kieselsäureverbindungen in Lebensmittel- und medizinischen Anwendungen wird durch Nachhaltigkeitsstandards in Europa beschleunigt. Die Margenpools werden sich in den nächsten zehn Jahren deutlich zugunsten hochwertiger Spezialqualitäten verschieben[5][6].

Region

Wichtige Erkenntnisse aus dem Bericht

• Nach Typ

-

Fällungskieselsäuremachte im Jahr 2025 etwa 46,1 % des Spezialsilica-Marktanteils aus, was auf die Nachfrage der Reifenindustrie nach verstärkenden Füllmaterialien zurückzuführen ist.

- Es wird prognostiziert, dass die Silicagel-Segmente bis 2035 mit einer jährlichen Wachstumsrate von 3,85 % wachsen werden, angetrieben durch Trockenmittel- und Chromatographieanwendungen, die hochreines Silica erfordern.

• Nach Produktionsprozess

- Im Jahr 2025 hielten Nass-/Fällungsproduktionsrouten einen geschätzten Anteil von 70,2 % am Spezialkieselsäuremarkt.

- Bio-Kieselsäure aus Reisschalenasche ist der am schnellsten wachsende Produktionsweg und wird voraussichtlich eine jährliche Wachstumsrate von 5,49 % verzeichnen, da Kreislaufwirtschaftsmodelle in Schwellenländern an Bedeutung gewinnen.

• Auf Antrag

- Gummi und Reifen stellten im Jahr 2025 mit rund 35,1 % des Umsatzes im Spezialsilica-Markt die größte Anwendung dar.

- Für Elektronik und Halbleiter wird ein jährliches Wachstum von 5,04 % prognostiziert, angetrieben durch die Nachfrage nach Ultrahochreines SiliziumdioxidZusatzstoffe in Wafer-Polierschlämmen.

• Nach Region

- Der asiatisch-pazifische Raum eroberte im Jahr 2025 etwa 49,0 % des Marktes für Spezialsilica, wobei China und Indien zusammen über zwei Drittel des regionalen Volumens ausmachten.

- Auf Nordamerika und Europa entfällt zusammen etwa 42,3 % der weltweiten Nachfrage, wobei das Wachstum durch industrielle Silica-Verbindungen in Halbleiter- und Pharmaqualität gestützt wird.

Region

Marktgröße und Prognose (2021–2035)

Die Marktgrößenbestimmungsmethodik von Market Research Future (MRFR) integriert eine Bottom-up-Umsatzmodellierung auf der Grundlage von Herstellerversanddaten, Handelsflussanalysen und Endverbrauchsmustern, die durch Primärinterviews mit über 45 Branchenteilnehmern überprüft wurden. Historische Werte (2021–2024) werden anhand geprüfter Unternehmensunterlagen und Zolldatenbanken kalibriert; Prognoseprognosen (2026–2035) wenden Nachfrageelastizitäten auf Segmentebene anhand von Makroindikatoren an, darunter Automobilproduktion, Bauausgaben und Halbleiterinvestitionen[7].

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Vorschriften und Kennzeichnungsvorschriften für grüne Reifen |

~22 % |

Europa, Asien-Pazifik |

Kurzfristig (≤2 Jahre) |

[2] |

| Nachfrage nach Siliziumdioxid in Halbleiterqualität |

~18 % |

Nordamerika, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[7] |

| Bio-Kieselsäure aus Reisschalenasche |

~15 % |

Indien, Südostasien |

Mittelfristig (2–4 Jahre) |

[9] |

| Beschichtungen für Batterieseparatoren und EV-Komponenten |

~14 % |

Global |

Langfristig (≥4 Jahre) |

[11] |

| Wachstum pharmazeutischer und nutrazeutischer Hilfsstoffe |

~12 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[10] |

| Antibackmittel und Fließmittelexpansion in Lebensmittelqualität |

~10 % |

Global |

Kurzfristig (≤2 Jahre) |

|

| Anreizprogramme für die Kreislaufwirtschaft |

~9% |

Europa, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[3] |

Vorschriften zur Kennzeichnung grüner Reifen und zum Rollwiderstand

Die EU-Verordnung 2020/740, gepaart mit harmonisierten internationalen Standards, die auf Reifenabriebgrenzwerte für Mikroplastik abzielen, schafft eine strukturelle Anziehungskraft für gefälltes Siliciumdioxid gegenüber Ruß, um den Rollwiderstand zu senken. Regionale Automobilzulieferketten priorisieren zunehmend Hochleistungschemikalien zur Gummiverstärkung, um diese Umweltzeichenstandards zu erfüllen. Gleichzeitig wird durch die Verschärfung der nationalen GB-Effizienzvorschriften für Fahrzeugreifen eine strenge regulatorische Nachfrageuntergrenze festgelegt, was zu langfristigen Volumensteigerungen bei HDS-Typen (High Dispersible Silica) führt.

Silizium in Halbleiterqualität in fortschrittlicher Verpackung

Die Herstellung von Sub-5-nm-Chips ist in hohem Maße auf kolloidales Siliciumdioxid in Aufschlämmungen zur chemisch-mechanischen Planarisierung (CMP) angewiesen und erfordert hochreine Partikelgrößenverteilungen, die präzise innerhalb von $\pm3\text{ nm}$ kontrolliert werden, um Mikrokratzer an empfindlichen Waferoberflächen zu vermeiden. Hochreines Siliciumdioxid stellt einen dominanten Gewichtsprozentsatz der gesamten Feststoffe der Aufschlämmung dar. Die Ausweitung der Halbleiterfertigung im In- und Ausland im Wert von mehreren Milliarden Dollar beschleunigt direkt die langfristige nachgelagerte Nachfrage nach diesen präzisen, dielektrischen Poliermaterialien in Elektronikqualität.

Bio-Silica aus Reisschalenasche

Indien produziert jährlich rund 35 Millionen Tonnen landwirtschaftliche Reisschalenasche und bietet damit eine riesige, nicht ausreichend genutzte Quelle für amorphe Kieselsäure. Regionale industrielle Nachhaltigkeitsinitiativen zeigen, dass bei der Verarbeitung dieser Abfälle Extraktionsausbeuten von 92–95 % Reinheit erzielt werden können. Durch die Umgehung energieintensiver konventioneller Ofenverfahren senken diese biobasierten Prozesse die anfänglichen Produktionskosten erheblich und positionieren nachhaltiges Bio-Siliciumdioxid als wirtschaftlich sinnvollen alternativen mineralischen Füllstoff für Gummimischungen und Industriebeschichtungen.

Batterieseparatorbeschichtungen für Elektrofahrzeuge

Lithium-Ionen-Batterieseparatoren nutzen zunehmend fortschrittliche Nano-Silica-Keramikbeschichtungen, um die allgemeine thermische Stabilität zu verbessern, die Durchstoßfestigkeit der Membran zu erhöhen und katastrophale interne Kurzschlüsse zu verhindern. Globale Roadmaps für die Produktion von Elektrofahrzeugen sehen massive Erweiterungen der Batteriefertigungsinfrastruktur im Umfang von mehreren Gigawattstunden vor. Diese Skalierung verwandelt spezialisierte Nano-Silica-Additive für ultradünne Separatormembranen von einer aufstrebenden technologischen Nische in ein äußerst stabiles, hochwertiges Wachstumssegment für Hochleistungsmineralien.

Analyse der Auswirkungen von Beschränkungen

Die folgenden zurückhaltenden Schätzungen spiegeln die Richtungsbeeinträchtigung des Wachstumspfads des Marktes wider und sollten nicht linear von der Gesamt-CAGR abgezogen werden. Der Schweregrad jeder Einschränkung variiert je nach Region und Zeithorizont.

| Zurückhaltung |

~% negative Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Gesundheitsvorschriften für kristallinen Quarzstaub |

~–18 % |

Europa, Nordamerika |

Kurzfristig (≤2 Jahre) |

[3] |

| Energieintensive Fällungsprozesse |

~–15 % |

Global |

Mittelfristig (2–4 Jahre) |

[16] |

| Preiswettbewerb für kostengünstiges asiatisches Quarzsand |

~–14 % |

Asien-Pazifik, MEA |

Kurzfristig (≤2 Jahre) |

[5] |

| Volatilität der Rohstoffkosten (Natriumsilikat) |

~–12 % |

Global |

Mittelfristig (2–4 Jahre) |

[17] |

| Substitutionsrisiko durch alternative Füllstoffe |

~–10 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[18] |

Verschärfung der Arbeitsplatzgrenzwerte für kristallines Siliciumdioxid

Arbeitsschutzvorschriften legen den Produktionsanlagen starre Handhabungsgrenzen fest. Während die US-amerikanische OSHA einen zulässigen Expositionsgrenzwert von 50\text{ }\mu\text{g/m}^3$ für alveolengängige kristalline Kieselsäure vorschreibt, schreibt die EU-Richtlinie 2017/2398 über Karzinogene und Mutagene einen verbindlichen Arbeitsplatzgrenzwert von 0,1\text{ mg/m}^3$ vor. Die Minderung dieser Inhalationsrisiken am Arbeitsplatz zwingt die Hersteller dazu, erhebliche Kapitalausgaben für die kontinuierliche medizinische Überwachung, Arbeitsplatzabschirmungen und eine hochbelastbare lokale Staubabsaugungsinfrastruktur zu tätigen.

Energiekosten bei Fällung und Trocknung

Die Synthese von speziellem amorphem Siliciumdioxid ist grundsätzlich durch einen hohen thermischen und elektrischen Energieverbrauch eingeschränkt. Standardmäßige Nassfällungs- und Trocknungsmethoden erfordern erhebliche Gigajoule-Inputs pro Tonne Endprodukt, wodurch schwankende Verarbeitungsmargen sehr anfällig für die Flüchtigkeit fossiler Brennstoffe sind. Diese ausgeprägte Abhängigkeit von Erdgas und Stromnetzen bedeutet für regionale Chemieverarbeiter einen erheblichen Kostennachteil, wenn lokale Versorgungstarife im Vergleich zu kostengünstigeren internationalen Produktionsgebieten steigen.

Preisverfall bei Rohstoffen durch Billiganbieter

Aggressive globale Produktionsausweitungen haben zu einem strukturellen Angebotsungleichgewicht auf den Märkten für Fällungskieselsäure in Standardqualität geführt. Erhebliche Kapazitätserweiterungen in allen Industriezentren haben die nachgelagerte Nachfrage nach grundlegenden verstärkenden Füllstoffen gesättigt und die durchschnittlichen realisierten Preise für Rohstoffqualitäten gesenkt. Dieser systematische Preisverfall schmälert die Gewinnmargen und zwingt etablierte Chemieunternehmen dazu, sich von großvolumigen Grundfüllstoffen abzuwenden und auf vertretbare, hochreine Pharma- oder Elektronikqualitäten umzusteigen.

Marktchancen für Spezialsilica

Siliziumdioxid in pharmazeutischer Qualität für Plattformen zur Arzneimittelverabreichung

Mesoporöse Siliciumdioxid-Nanopartikel (MSNs) gewinnen rasch akademische und klinische Validierung als gezielte orale und injizierbare Wirkstoffverabreichungsträger. Hochreine Siliziumdioxid-Hilfsstoffe, die strikt den Monographiestandards der United States Pharmacopeia (USP) und der European Pharmacopeia (EP) entsprechen, erobern einen wachsenden Anteil des globalen Marktes für pharmazeutische Hilfsstoffe. Durch die Investition in Endbearbeitungslinien in Reinraumqualität können Spezialhersteller erhebliche Margenprämien gegenüber einfachen Industrie- oder Agrarmineralien erzielen.

EV-Batterie- und Energiespeicheranwendungen

Nanostrukturierte Silica-Additive, die in Lithium-Ionen-Batterieseparatoren und Festkörperelektrolyt-Verbundwerkstoffen eingesetzt werden, stellen eine große strukturelle Wachstumschance dar. Da sich die Trends in der Automobiltechnik aktiv in Richtung der Chemie von Siliziumanodenbatterien drehen, dient Kieselsäure gleichzeitig als grundlegender chemischer Vorläufer und als leistungssteigerndes Additiv. Diese Verschiebung schafft einen äußerst widerstandsfähigen Nachfragevektor für leistungsstarke Silica-Materialien, der direkt an die Elektrifizierungsinfrastruktur des Verkehrs gebunden ist und nicht an den routinemäßigen Reifenverschleiß.

Bio-Silica für die Kreislaufwirtschaft in Schwellenländern

Indien und Vietnam erzeugen zusammen jährlich über 50 Millionen Tonnen rohe Reishülsen. Die Umwandlung dieses riesigen landwirtschaftlichen Abfallstroms in hochwertiges, amorphes Bio-Silica erfüllt sowohl die Ziele zur Reduzierung von Umweltabfällen als auch wichtige Ziele zur Importsubstitution. Rahmenwerke für die industrielle Entwicklung, wie das Package Scheme of Incentives von Maharashtra und die TIIC-Kapitalzuschussprogramme von Tamil Nadu, bieten eine solide Strukturfinanzierung, um lokale Investitionen in nachhaltige landwirtschaftliche Ascheverarbeitungsanlagen zu beschleunigen.

Datengesteuerte Qualitätsüberwachung und Premium-Preisgestaltung

Durch die Integration von Echtzeit-Partikelgrößenanalysen mithilfe von Inline-Laserbeugung und automatisierten Prozesskontrollsystemen können Chemiehersteller außergewöhnlich strenge Materialspezifikationen garantieren. Die kontinuierliche Bereitstellung dieser präzisen Morphologiemetriken ist eine entscheidende Voraussetzung für fortschrittliche Halbleiterfabriken und biomedizinische Käufer, die regelmäßig hohe Preisaufschläge anbieten. Diese digitale Veredelungsschicht wandelt standardmäßige, großvolumige mineralische Zusatzstoffe effektiv in margenstarke, hochdifferenzierte technische Angebote um.

Erweiterung der Lebensmittel- und Körperpflegequalität

Die weltweiten Verbraucherpräferenzen für Clean-Label-Formulierungen beschleunigen die Grundnachfrage nach leistungsstarken Kieselsäure-Antibackmitteln (551 $) und natürlichen kosmetischen Mattierungspulvern. Das Segment der Kieselsäuren für die Körperpflege wächst auf den internationalen Märkten rasant. Diese Dynamik wird dadurch vorangetrieben, dass Kosmetikhersteller systematisch traditionelle Mineralien wie Talk aus Farbkosmetika, Deodorants und topischen Sonnenschutzmitteln entfernen und sie durch hochentwickelte, absorbierende synthetische amorphe Kieselsäureprodukte ersetzen.

Zukunftsaussichten für den Spezialkieselsäuremarkt

KI-gesteuerte Prozessoptimierung in der Silica-Herstellung

Fortschrittliche maschinelle Lernmodelle, die auf komplexen Datensätzen chemischer Reaktionen trainiert werden, ermöglichen eine Echtzeitoptimierung des pH-Werts, der Temperaturen und der Flüssigkeitsbewegung im Niederschlag. Durch die genaue Kalibrierung dieser Variablen werden die Kernattribute des amorphen Siliciumdioxids wie die spezifische Oberfläche und die strukturelle Porosität direkt gesteuert. Durch die deutliche Reduzierung nicht spezifikationsgerechter Produktionschargen und die Senkung der Basiswärmeenergieintensität fungiert die integrierte Prozesssteuerungsautomatisierung als primärer Effizienz- und industrieller Dekarbonisierungshebel im gesamten Sektor der Spezialchemieherstellung.

Elektrifizierungs-Superzyklus und Silica-Nachfrageverknüpfung

Der sich beschleunigende globale Übergang zu Hochspannungs-Elektrofahrzeugen schafft eine expansive, langfristige Nachfrageuntergrenze für spezielles Hochleistungs-Silica. Aufgrund der Forderung von Elektrofahrzeugen nach einem höheren Drehmoment und einer leiseren Leistung erfordern spezielle EV-Reifen eine deutlich höhere Silica-Belastung als herkömmliche Reifen. In Verbindung mit der steigenden Verbrauchernachfrage nach nanostrukturierten Silica-Beschichtungen zur Batterieisolierung und fortschrittlichen Wärmemanagement-Klebstoffen verändert die globale Elektrifizierungswelle den Mineralbedarf der nachgelagerten Industrie im kommenden Jahrzehnt grundlegend.

Kreislaufwirtschaft und Scope-3-Meldepflichten

Die Verschärfung der globalen Klimaberichterstattungsrahmen, angeführt durch die Corporate Sustainability Reporting Directive der Europäischen Union und sich entwickelnde regionale Gesetze wie das kalifornische SB 253, zwingen nachgelagerte Einkäufer dazu, die Kohlenstoffemissionen der Wertschöpfungskette gründlich zu prüfen. Folglich erhalten industrielle Siliziumlieferanten, die biologisch gewonnene Agrarrohstoffe oder Recyclingprozesse im geschlossenen Kreislauf nutzen, einen wesentlichen Vorzugsstatus. Verbindliche Klauseln zur Kohlenstoffintensität gehören in langfristigen Beschaffungsverträgen zunehmend zum Standard und benachteiligen kohlenstoffintensive konventionelle Ofenherstellungsmethoden.

Plattformökonomie und Silica-as-a-Service-Modelle

Chemielogistiknetzwerke wandeln sich systematisch zu fortschrittlichen digitalen Bestandsplattformen und automatisierten Just-in-Time-Blending-Frameworks um. Diese Verschiebung ermöglicht es Endverbrauchsformulierern, schnell spezifische, maßgeschneiderte Partikelgrößenverteilungen von Hochleistungs-Silica-Additiven zu bestellen, ohne übermäßige Sicherheitsbestände im örtlichen Lager vorzuhalten. Die Digitalisierung traditioneller B2B-Mineralienvertriebskanäle optimiert die Auftragsgenauigkeit, eliminiert kostspielige Redundanzen in der Lieferkette und ermöglicht eine erhebliche Effizienzsteigerung des Betriebskapitals sowohl für Chemieproduzenten als auch für Industrieabnehmer auf der ganzen Welt.

Regionale Marktanteilsanalyse

| Region |

Metrisch |

Primäre Anlagethemen |

| Asien-Pazifik |

49,0 % Anteil (2025) |

Vorschriften für grüne Reifen, Bio-Silica-Ablagerungen und Chemikalien zur Gummiverstärkung |

| Nordamerika |

USD 1,332 Million (2025) |

Siliziumdioxid in Halbleiterqualität, pharmazeutische Hilfsstoffe |

| Europa |

19,8 % Anteil (2025) |

REACH-Konformität, nachhaltigkeitsorientierte Neuformulierung |

| Südamerika |

3,68 % CAGR (2026–2035) |

Erweiterung der Reifenproduktion, landwirtschaftliche Kieselsäure |

| Naher Osten und Afrika |

USD 231 Million (2025) |

Bauchemie, Importsubstitution |

| Gesamt |

USD 5,920 Million (2025) |

— |

Der Spezialsilica-Markt weist eine ausgeprägte regionale Konzentration auf, wobei der asiatisch-pazifische Raum und Nordamerika zusammen über 71 % des weltweiten Umsatzes erwirtschaften. Die Investitionsthemen weichen stark voneinander ab: Das Wachstum im asiatisch-pazifischen Raum wird volumenorientiert durch Endanwendungen im Reifen- und Bausektor, während Nordamerika und Europa eine wertorientierte Expansion bei industriellen Silica-Verbindungen in Halbleiter- und Pharmaqualität anstreben[5][6].

Nordamerika

| Land |

Metrisch |

Schlüsseltreiber |

| UNS |

78,5 % des regionalen Anteils |

Halbleiterfabriken und CMP-Slurry-Nachfrage[7]

|

| Kanada |

3.42% CAGR |

Bergbau- und Industriefiltrationsanwendungen[6]

|

| Mexiko |

USD 72 Million (2025) |

Reifenherstellung Nearshoring[5]

|

Die USA dominieren den nordamerikanischen Verbrauch von gefällten Kieselsäurematerialien, wobei die Nachfrage nach Halbleiterqualität aus den Fab-Clustern in Arizona, Ohio und Texas ein zweistelliges Wachstum bei ultrahochreinen Qualitäten antreibt. Der Silica-Verbrauch in Kanada ist auf die Filterung und Spezialbeschichtungen im Bergbausektor zurückzuführen, während Mexiko von der Verlagerung von Reifenwerken durch Continental und Bridgestone profitiert, wodurch die lokale Nachfrage nach verstärkenden Füllmaterialien zunimmt[6][7][13].

Europa

| Land |

Metrisch |

Schlüsseltreiber |

| Deutschland |

28,2 % des regionalen Anteils |

Automobilreifen-OEMs und chemische Verarbeitung[2]

|

| Vereinigtes Königreich |

3.78% CAGR |

Herstellung pharmazeutischer Hilfsstoffe[10]

|

| Frankreich |

USD 168 Million (2025) |

Die Silica-intensiven Reifenprogramme von Michelin[2]

|

| Italien |

9,4 % des regionalen Anteils |

Herstellung von Beschichtungen und Klebstoffen[18]

|

| Spanien |

3.55% CAGR |

Wachstum in der Bauchemie |

| Nordische Länder |

USD 62 Million (2025) |

Spezialanwendungen für Papier und Zellstoff[17]

|

| Russland |

5,1 % des regionalen Anteils |

Inländische Reifenproduktion[5]

|

| Restliches Europa |

3.48% CAGR |

Diversifizierte Industrienachfrage |

Deutschland verankert die europäische Nachfrage über seine Automobillieferkette, wo Evonik und Solvay große gefällte Kieselsäureanlagen betreiben, die Continental, Pirelli und Michelin beliefern. Das pharmazeutische Silica-Segment im Vereinigten Königreich profitiert von einer Konzentration von Generikaherstellern, die spezielle mineralische Füllstoffe benötigen, die den EP-Standards entsprechen. Das Wachstum des Marktes für Spezialkieselsäure in Frankreich steht in direktem Zusammenhang mit der Green Performance-Strategie von Michelin, die darauf abzielt, bis 2050 100 % nachhaltige Rohstoffe zu verwenden[2][3][10].

Asien-Pazifik

| Land |

Metrisch |

Schlüsseltreiber |

| China |

52,3 % des regionalen Anteils |

GB-Reifenkennzeichnung, inländische Elektrofahrzeugproduktion[5]

|

| Indien |

5.35% CAGR |

Bio-Kieselsäure aus Reisschalen-Ascheschuppen[9]

|

| Japan |

USD 285 Million (2025) |

Silica-Zusätze in Elektronikqualität[7]

|

| Südkorea |

8,6 % des regionalen Anteils |

Halbleiter-CMP und Displayglas[7]

|

| ASEAN |

4.88% CAGR |

Integration von Reifen- und Palmöl-Bio-Silica[14]

|

| Rest der Asien-Pazifik-Region |

USD 98 Million (2025) |

Allgemeine industrielle Anwendungen |

Chinas Markt für Spezialsilica stellt weltweit die größte Einzelchance auf Länderebene dar, angetrieben durch obligatorische Reifenkennzeichnungsetiketten und einen boomenden Elektrofahrzeugsektor, der in großem Umfang mit Silica angereicherte Gummiverstärkungschemikalien verbraucht. Indien ist der am schnellsten wachsende große Markt in der Region, da Bio-Silica-Projekte mit Reisschalenasche Risiko- und Entwicklungsfinanzierungskapital anziehen. Auf Japan und Südkorea entfällt zusammen ein Verbrauch von hochreinem Siliziumdioxid in Halbleiter- und Displayqualität von über 530 Millionen US-Dollar[5][7][9].

Südamerika

| Land |

Metrisch |

Schlüsseltreiber |

| Brasilien |

68,5 % des regionalen Anteils |

Reifenrunderneuerung und Agrarchemikalien[5]

|

| Argentinien |

3.52% CAGR |

Silica-Verbrauch im Bergbausektor[6]

|

| Rest von Südamerika |

USD 38 Million (2025) |

Beschichtungen und Klebstoffe |

Brasilien dominiert die südamerikanische Nachfrage nach industriellen Silica-Compounds und profitiert von einer großen inländischen Reifenrunderneuerungsindustrie und der zunehmenden Einführung von Silica-basierten Bodenverbesserern in der Präzisionslandwirtschaft. Der argentinische Bergbausektor schafft eine Nischennachfrage nach industriellen Füllstoffverbindungen für mineralverarbeitende Anwendungen[5][6].

Naher Osten und Afrika

| Land |

Metrisch |

Schlüsseltreiber |

| Saudi-Arabien |

32,4 % des regionalen Anteils |

Bauchemie und Beschichtungen |

| Vereinigte Arabische Emirate |

3.95% CAGR |

Diversifizierung der Produktion in Freizonen[6]

|

| Südafrika |

USD 42 Million (2025) |

Bergbau und Gummiverarbeitung[5]

|

| Ägypten |

14,8 % des regionalen Anteils |

Zement und Bauzusätze |

| Rest von MEA |

3.28% CAGR |

Importabhängige allgemeine industrielle Verwendung |

Saudi-Arabiens Industrialisierungsprogramme „Vision 2030“ lenken Investitionen in die Herstellung von Spezialchemikalien, einschließlich der inländischen Produktion von leistungsstarken Silica-Produkten für Bau- und Ölfeldanwendungen. Südafrika bleibt der größte Verbraucher südlich der Sahara, wobei die Nachfrage aus dem Bergbausektor und der Reifenindustrie eine stabile Basis für gefällte Kieselsäurematerialien bildet[5][6].

Region

Marktsegmentierung für Spezialsilica

Nach Typ

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Gefällte Kieselsäure |

46,1 % Anteil (2025) |

Reifenverstärkung und Gummimischung |

| Kieselgel |

3,85 % CAGR (2026–2035) |

Trockenmittel, Chromatographie und Beschichtungen |

| Andere (kolloidal, rauchig, geschmolzen) |

USD 1,214 Million (2025) |

Elektronik-CMP, pharmazeutische Hilfsstoffe |

Fällungskieselsäure bleibt das volumenmäßige Rückgrat des Spezialkieselsäuremarktes und wird hauptsächlich als Gummiverstärkungschemikalie in Reifenmischungen verwendet, wo sie Ruß ersetzt oder ergänzt. Die weltweite Reifenproduktion von mehr als 2,3 Milliarden Einheiten pro Jahr sorgt für eine anhaltende Grundlastnachfrage. Die durchschnittliche jährliche Wachstumsrate des Segments von 4,52 % bis 2035 spiegelt die zunehmende Durchdringung grüner Reifen im asiatisch-pazifischen Raum und in Lateinamerika wider, wo die regulatorische Einführung von Rollwiderstandskennzeichnungen immer noch beschleunigt wird[2][5].

Die Nachfrage nach Kieselgel diversifiziert sich über die traditionellen Trockenmittelanwendungen hinaus hin zu fortschrittlichen Chromatographiemedien und speziellen mineralischen Füllstoffen in Indikatorqualität für feuchtigkeitsempfindliche Verpackungen in der Pharma- und Elektronikindustrie. Mittlerweile liegt die Kategorie „Sonstige“, die pyrogene, kolloidale und geschmolzene Qualitäten umfasst, wertmäßig deutlich über ihrem Volumengewicht, da in Halbleiter- und Pharma-Endmärkten, die hochreines Siliciumdioxid erfordern, höhere Preise anfallen[7][10].

Nach Produktionsprozess

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Nass/Niederschlag |

70,2 % Anteil (2025) |

Größenvorteile bei Reifen- und Industriequalitäten |

| Flammenhydrolyse |

USD 892 Million (2025) |

Hochreine elektronische und optische Anwendungen |

| Bio-Silica aus Reisschalenasche |

5,49 % CAGR (2026–2035) |

Anreize für die Kreislaufwirtschaft, Kostenvorteil |

Nass-/Niederschlagsrouten dominieren, da sie die niedrigsten Kosten pro Tonne für verstärkende Füllmaterialien in Standardqualität liefern, die in Reifen und Industriebeschichtungen verwendet werden. Die Flammenhydrolyse – die Herstellung von pyrogener Kieselsäure bei deutlich höherem Energieeinsatz – erzielt Preisaufschläge von 5–8x und zielt auf Präzisionsanwendungen in der Faseroptik, dem Polieren von Halbleitern und Silikonkautschuk ab. Bio-Silica aus Reisschalenasche ist der am schnellsten wachsende Produktionsweg, da industrielle Silica-Verbindungen, die aus landwirtschaftlichen Abfällen gewonnen werden, sowohl mit ESG-Anforderungen als auch mit Kostensenkungszielen im Einklang stehen[9][14][16].

Auf Antrag

| Segment |

Metrisch |

Primärer Nachfragetreiber |

| Gummi und Reifen |

35,1 % Anteil (2025) |

Vorschriften für umweltfreundliche Reifen und Beladung von Elektrofahrzeugreifen |

| Elektronik und Halbleiter |

5,04 % CAGR (2026–2035) |

CMP-Schlämme und fortschrittliche Verpackung |

| Andere (Pharma, Lebensmittel, Beschichtungen, Bau) |

USD 2,210 Million (2025) |

Diversifizierte Industrienachfrage |

Gummi und Reifen verankern den weltweiten Verbrauch von gefällten Silica-Materialien, wobei die Silica-Beladungsrate in grünen Reifen bei 80–100 phr (Teile pro Hundert Gummi) liegt, verglichen mit 20–30 phr bei herkömmlichen Mischungen. Elektronik und Halbleiter stellen die am stärksten wachsende Anwendung des Marktes für Spezialsilica dar, da die Herstellung von Knoten im Sub-3-nm-Bereich eine immer strengere Kontrolle der Partikelgröße in CMP-Aufschlämmungen und dielektrischen Füllstoffen erfordert. Die breite Kategorie „Sonstige“ umfasst pharmazeutische Hilfsstoffe, Antibackmittel in Lebensmittelqualität, Farbmattierungsmittel und Fugenmörtel für den Bau, die jeweils maßgeschneiderte Spezifikationen für Siliciumdioxidzusätze erfordern[2][7].

Region

Wettbewerbs-Benchmarking

Der Spezialkieselsäuremarkt weist eine mittlere Konzentration auf, wobei die fünf größten Hersteller schätzungsweise 42–48 % des weltweiten Umsatzes ausmachen. Der Herfindahl-Hirschman-Index (HHI) wird auf etwa 650–800 geschätzt, was auf eine mäßig fragmentierte Landschaft hinweist, in der größenbasierte etablierte Unternehmen mit regionalen Spezialisten und aufstrebenden Biosilica-Neulingen konkurrieren. Die Wettbewerbsdynamik dreht sich zunehmend um die Fähigkeit, mehrere Reinheitsgrade über eine einzige Produktionsplattform bereitzustellen[18].

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Markt für Spezialsilica |

Strategische Positionierung |

| Evonik Industries AG |

~12–16 % |

ULTRASIL gefällte Sorten, AEROSIL pyrogene Kieselsäure |

Marktführer im gesamten Spektrum von Reifen- und Elektronikqualitäten |

| Solvay S.A. |

~8–11 % |

Premium-HDS-Fällungskieselsäure für grüne Reifen |

Reifenorientiert mit der strategischen Allianz von Michelin |

| PPG Industries, Inc. |

~6–9 % |

Fällungs- und Spezialkieselsäure für Beschichtungen |

Spezialist für Beschichtungen und industrielle Spachtelmassen |

| W.R. Grace & Co. |

~5–8 % |

Kolloidale Kieselsäurelinien SYLOID und LUDOX |

Positionierung von pharmazeutischen Hilfsstoffen und Katalysatoren |

| PQ Group Holdings (Ecovyst) |

~4–7 % |

Natriumsilikat- und gefällte Sorten |

Integrierte Kette vom Rohstoff bis zum fertigen Produkt |

| Wacker Chemie AG |

~4–6 % |

HDK-pyrogene Kieselsäure für Silikon und Elektronik |

Spezialist für hochreine Flammenhydrolyse |

| Tosoh Silica Corporation |

~3–5 % |

Gefällte Nipsil-Sorten für den asiatisch-pazifischen Raum |

Regionale Dominanz auf dem japanischen Reifenmarkt |

| Madhu Silica Pvt. Ltd. |

~2–4 % |

Gefällte Kieselsäure für Reifen und Gummi |

Kostengünstige Skalierungskapazität indischer Hersteller |

| Oriental Silicas Corporation |

~2–4 % |

Fällungs- und Gelprodukte allgemeiner Qualität |

ASEAN-Versorgungsanker mit Sitz auf den Philippinen |

| Quechen Silicon Chemical Co. |

~2–3 % |

Gefällte Kieselsäure für den chinesischen Inlandsmarkt |

Aggressiver Kapazitätsausbau, Kostenführer |

Region

Aktuelle Nachrichten und Entwicklungen

Evonik (Oktober 2024): Spatenstich für das Erweiterungsprojekt seiner Anlage in Charleston, um die regionale Produktionskapazität für gefälltes Siliciumdioxid um fünfzig Prozent zu erhöhen.

Wacker (September 2024): Integrierte spezielle pyrogene Quarzstaubformulierungen direkt in Strukturklebstoffe für Windkraftanlagen, um die gesamte Komponentenverarbeitung zu optimieren.

Evonik (Anfang 2026): Restrukturierte seine globale Logistikinfrastruktur und bestätigte strategische Betriebspläne zur Schließung älterer nordamerikanischer Produktionsanlagen bis Mitte 2026.

Umfang des Spezialsilica-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Der globale Markt für Spezialsilica umfasst gefällte Kieselsäure, Kieselgel, pyrogene, kolloidale, geschmolzene und biologisch gewonnene Qualitäten |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

4,15 % (2026–2035) |

| Marktgröße (2025) |

USD 5,920 Million |

| Marktgröße (2035) |

USD 8,893 Million |

| Am schnellsten wachsendes Segment |

Bio-Silica aus Reisschalenasche (nach Produktionsprozess); Elektronik und Halbleiter (nach Anwendung) |

| Firmenprofil |

10+, darunter Evonik, Solvay, PPG, W.R. Grace, PQ Group, Wacker Chemie, Tosoh Silica, Madhu Silica, Oriental Silicas, Quechen Silicon |

| Bewertungswährung |

USD Million |

Region

.webp?v=1783930677)