特殊シリカ市場概要

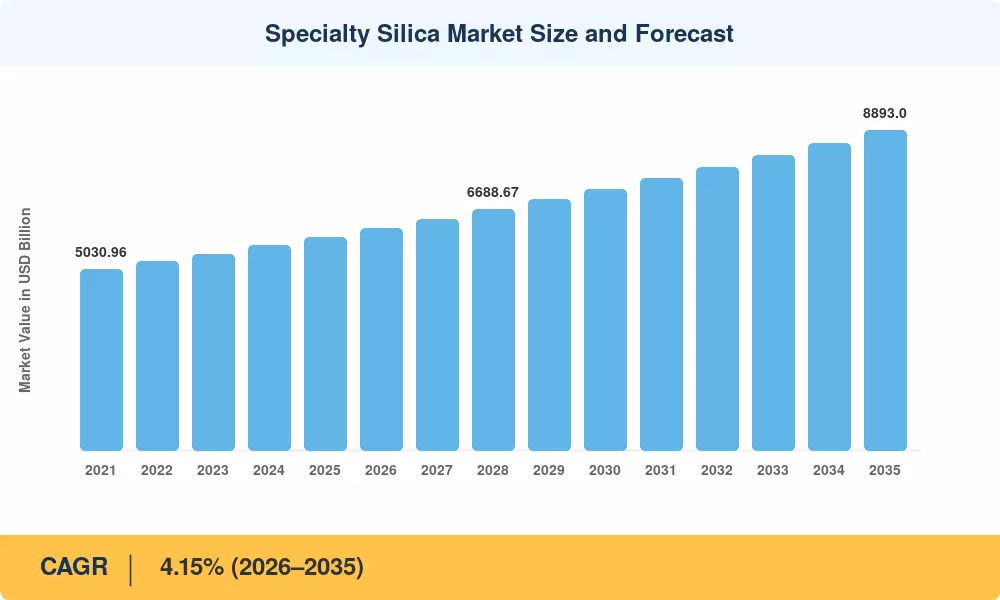

世界の特殊シリカ市場は、2025年に推定評価額59億2,000万米ドルに達し、2026年の61億6,600万米ドルから2035年までに88億9,300万米ドルに成長すると予測されており、予測期間中に4.15%のCAGRを記録します。この軌道は、ヨーロッパとアジアにおけるグリーンタイヤのラベリングに関する規制義務の拡大と、補強充填材として沈降シリカ材料に大きく依存する低転がり抵抗タイヤコンパウンドに移行する自動車 OEM による継続的な資本コミットメントを反映しています。[2].

高性能シリカ製品を最終用途市場に提供する方法は、技術レベルで変化しています。炭素集約的でエネルギー集約的な従来のヒュームドシリカ処理は、生物由来の抽出方法、特に東南アジアやインドで普及しつつある籾殻灰プラットフォームに徐々に取って代わられています。粒子形態を調整した高純度シリカグレードは、結晶質シリカダストに対する曝露制限を強化した欧州委員会の REACH 改正 (2024 年改訂サイクル) によって推進されています。 2030 年までに、世界のグリーン タイヤへの投資だけでも総額 180 億米ドルを超えると予想され、特殊鉱物充填剤の構造的な需要の支えとして機能します。[3][4].

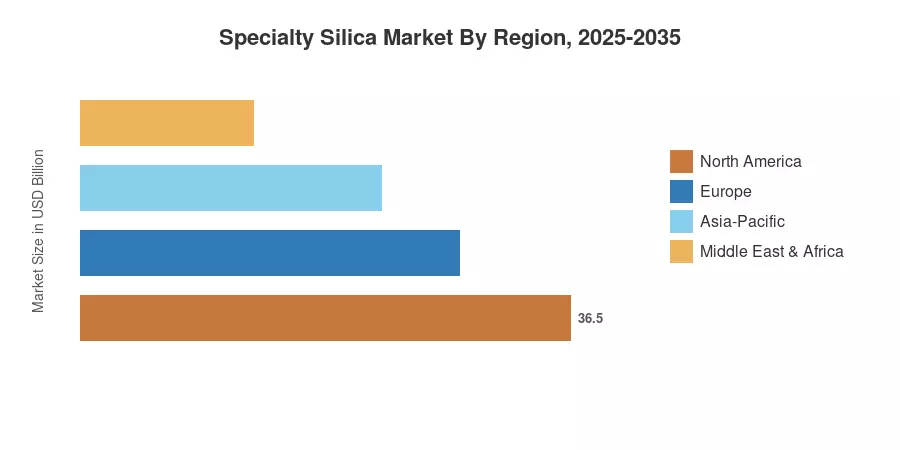

アジア太平洋地域は最も急速に成長している地域であり、特殊シリカ市場の約 49% を占めています。インドのゴム強化化学工業の活況と中国の義務化されたタイヤラベリングプログラムにより、2035年まで4.92%のCAGRで発展すると予想されている。先進的なチップパッケージングにおける半導体グレードのシリカ添加剤の需要により、北米は約 22.5% で 2 番目に大きなシェアを占めています。ヨーロッパの持続可能性基準により、食品グレードおよび医薬品用途での工業用シリカ化合物の使用が加速しています。マージンプールは今後 10 年間で価値の高い特殊グレードを優先して大きく変化するだろう[5][6].

地域

レポートの重要なポイント

• タイプ別

-

沈降シリカ強化充填材に対するタイヤ業界の需要に支えられ、2025 年には特殊シリカ市場シェアの約 46.1% を占めました。

- シリカゲルセグメントは、高純度シリカを必要とする乾燥剤やクロマトグラフィーの用途により、2035 年まで 3.85% CAGR で拡大すると予測されています。

• 製造プロセス別

- 湿式/沈殿生産ルートは、2025 年の特殊シリカ市場の推定シェア 70.2% を占めました。

- もみ殻灰からのバイオシリカは最も急速に成長している生産ルートであり、循環経済モデルが新興国で勢いを増す中、5.49%のCAGRを記録すると予測されています。

• アプリケーション別

- ゴムとタイヤは、2025 年の特殊シリカ市場の収益の約 35.1% を占め、最大の用途を占めました。

- エレクトロニクスと半導体は、超高速製品の需要に後押しされ、5.04% の CAGR で成長すると予測されています。高純度シリカウェーハ研磨スラリー中の添加剤。

• 地域別

- アジア太平洋地域は、2025 年に特殊シリカ市場の約 49.0% を獲得し、中国とインドを合わせると地域のボリュームの 3 分の 2 以上を占めます。

- 北米とヨーロッパは合わせて世界需要の約 42.3% を占めており、その成長は半導体グレードおよび医薬品グレードの工業用シリカ化合物によって支えられています。

地域

市場規模と予測 (2021 ~ 2035 年)

Market Research Future (MRFR) の市場規模決定手法は、生産者の出荷データ、取引フロー分析、および 45 を超える業界関係者との一次インタビューを通じて検証された最終用途の消費パターンからのボトムアップ収益モデリングを統合しています。過去の値 (2021 ~ 2024 年) は、監査済みの企業申告書と税関データベースに基づいて調整されています。予測予測 (2026 ~ 2035 年) は、自動車生産、建設支出、半導体設備投資などのマクロ指標に対してセグメントレベルの需要弾力性を適用します。[7].

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| グリーンタイヤの義務とラベリング規制 |

~22% |

ヨーロッパ、アジア太平洋 |

短期(2年以内) |

[2] |

| 半導体グレードのシリカの需要 |

~18% |

北米、アジア太平洋 |

中期(2~4年) |

[7] |

| 籾殻灰由来バイオシリカ採用 |

~15% |

インド、東南アジア |

中期(2~4年) |

[9] |

| バッテリーセパレーターおよびEVコンポーネントのコーティング |

~14% |

グローバル |

長期(4年以上) |

[11] |

| 医薬品および栄養補助食品の成長 |

~12% |

北米、ヨーロッパ |

中期(2~4年) |

[10] |

| 食品グレードの固結防止と流動剤の膨張 |

~10% |

グローバル |

短期(2年以内) |

|

| 循環経済奨励プログラム |

~9% |

ヨーロッパ、アジア太平洋 |

長期(4年以上) |

[3] |

グリーンタイヤラベリングと転がり抵抗規制

EU 規則 2020/740 は、マイクロプラスチック タイヤの摩耗限界を対象とした調和された国際基準と組み合わされて、カーボン ブラック上に沈降シリカの構造的な引っ張りを生み出し、転がり抵抗を低減します。地域の自動車サプライチェーンでは、これらの環境ラベル基準を満たすために、高性能ゴム強化化学薬品の優先順位がますます高まっています。同時に、自動車用タイヤに対する国の GB 効率規則の厳格化により、厳格な規制需要の下限が確立され、高分散性シリカ (HDS) グレードの長期的な販売量増加が促進されます。

先進的なパッケージングでの半導体グレードのシリカ

サブ 5nm チップの製造は、化学機械平坦化 (CMP) スラリー内のコロイダル シリカに大きく依存しており、繊細なウェーハ表面にマイクロスクラッチが発生するのを避けるために、$\pm3\text{ nm}$ 以内で正確に制御された超高純度の粒度分布が必要です。高純度のシリカは、スラリー固体全体の主要な重量パーセントを占めます。数十億ドル規模の国内外の半導体製造の拡大により、これらの精密な電子グレードの誘電体研磨材料に対する長期的な下流需要が直接加速しています。

もみがら灰からのバイオシリカ

インドは年間約 3,500 万トンの農業用籾殻灰を生産しており、十分に活用されていない膨大な非晶質シリカ源を提供しています。地域の産業持続可能性への取り組みは、この廃棄物を処理することで純度 92 ~ 95% の抽出収率を達成できることを実証しています。これらの生物由来のプロセスは、エネルギーを大量に消費する従来の炉法をバイパスすることで、初期生産コストを大幅に削減し、持続可能なバイオシリカをゴム配合および工業用コーティング用の経済的に実行可能な代替鉱物充填剤として位置づけています。

電気自動車用バッテリーセパレーターコーティング

リチウムイオン電池セパレーターでは、全体的な熱安定性を向上させ、膜の耐破壊性を高め、致命的な内部短絡を防止するために、先進的なナノシリカ セラミック コーティングの利用が増えています。世界的な電気自動車生産ロードマップでは、バッテリー製造インフラの大規模な数ギガワット時規模の拡張が計画されています。このスケール化により、極薄セパレーター膜用の特殊なナノシリカ添加剤が、初期の技術的ニッチ分野から、パフォーマンスミネラルの非常に安定した高価値の成長セグメントに変わります。

拘束影響分析

以下の制約の推定値は、市場の成長軌道に対する方向性の抵抗を反映しているため、ヘッドラインの CAGR から直線的に差し引くべきではありません。各制限の厳しさは地域や期間によって異なります。

| 拘束 |

CAGR に対する ~% のマイナスの影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 結晶質シリカ粉塵の健康規制 |

~–18% |

ヨーロッパ、北米 |

短期(2年以内) |

[3] |

| エネルギーを大量に消費する沈殿プロセス |

~–15% |

グローバル |

中期(2~4年) |

[16] |

| アジアの低価格商品シリカの価格競争 |

~–14% |

アジア太平洋、MEA |

短期(2年以内) |

[5] |

| 原材料コストの変動(ケイ酸ナトリウム) |

~–12% |

グローバル |

中期(2~4年) |

[17] |

| 代替充填剤による代替リスク |

~–10% |

ヨーロッパ、北米 |

長期(4年以上) |

[18] |

結晶シリカの職業暴露制限の厳格化

労働安全義務により、生産施設には厳格な取り扱い境界が課されます。米国 OSHA は、吸入可能な結晶性シリカに対して $50\text{ }\mu\text{g/m}^3$ の許容暴露限度を施行していますが、EU の発がん物質および変異原物質指令 2017/2398 では、拘束力のある職業上の限度 $0.1\text{ mg/m}^3$ を義務付けています。これらの職場での吸入リスクを軽減するために、メーカーは継続的な医療監視、作業スペースの囲い、および局所的な強力な集塵インフラストラクチャのために多額の資本支出を負担する必要があります。

沈殿と乾燥におけるエネルギーコスト

特殊な非晶質シリカの合成には、高い熱と電気エネルギーの消費が基本的に制約されます。標準的な湿式沈殿および乾燥方法では、最終製品 1 トンあたりかなりのギガジュールの投入が必要となるため、加工マージンが変動し、化石燃料の揮発性の影響を非常に受けやすくなります。この天然ガスと電力網への顕著な依存により、地域の公共料金が高騰するたびに、低コストの国際製造拠点と比較して、地域の化学加工業者はコスト的に重大な不利な状況に置かれます。

低コスト参入企業によるコモディティグレードの価格破壊

世界的な積極的な生産拡大により、標準グレードの沈降シリカ市場に構造的な供給不均衡が生じています。産業ハブ全体での大幅な生産能力の追加により、基本的な強化充填剤の下流需要が飽和し、商品グレードの平均実現価格が低下しています。この体系的な価格下落により利益率が圧縮され、既存の化学会社は大量のベースフィラーから方向転換し、防御可能な高純度の医薬品または電子グレードへの移行を余儀なくされています。

特殊シリカの市場機会

薬物送達プラットフォーム用の医薬品グレードのシリカ

メソポーラス シリカ ナノ粒子 (MSN) は、標的を絞った経口および注射可能な薬物送達担体として学術的および臨床的に急速に検証されています。米国薬局方 (USP) および欧州薬局方 (EP) のモノグラフ基準を厳密に満たす高純度のシリカ添加剤は、世界の医薬品添加剤市場でシェアを拡大しています。クリーンルームグレードの仕上げラインに投資することで、専門生産者は基本的な工業用または農業用鉱物グレードよりも大幅な利益率を得ることができます。

EV バッテリーおよびエネルギー貯蔵アプリケーション

リチウムイオン電池セパレーターや固体電解質複合材料に導入されたナノ構造のシリカ添加剤は、大きな構造成長の機会となります。自動車工学のトレンドがシリコンアノード電池の化学的方向に積極的に舵を切っているため、シリカは基礎的な化学前駆体と性能を向上させる添加剤として同時に機能します。この変化により、日常的なタイヤの摩耗ではなく、交通機関の電化インフラに直接結び付けられた高性能シリカ材料に対する、回復力の高い需要ベクトルが確立されます。

新興市場における循環経済バイオシリカ

インドとベトナムは合わせて年間 5,000 万トンを超える生の籾殻を生成します。この大量の農業廃棄物の流れを高価値の非晶質バイオシリカに変換することは、環境廃棄物削減目標と重要な輸入代替目標の両方を満たします。マハラシュトラ州のインセンティブパッケージスキームやタミルナドゥ州のTIIC資本補助金プログラムなどの産業開発枠組みは、持続可能な農業灰処理プラントへの局地的投資を加速するための強力な構造的資金を提供します。

データ主導の品質モニタリングとプレミアム価格設定

インラインレーザー回折と自動プロセス制御システムを使用したリアルタイム粒径分析の統合により、化学メーカーは非常に厳密な材料仕様を保証できます。これらの正確な形態測定基準を一貫して提供することは、日常的に高額な価格プレミアムを提示する先進的な半導体ファブや生物医学バイヤーにとって重要な前提条件です。このデジタル精製レイヤーは、標準的な大量の鉱物添加剤を利益率の高い、高度に差別化された技術製品に効果的に変換します。

食品およびパーソナルケアグレードの拡大

クリーンラベル製剤に対する世界的な消費者の好みにより、高性能シリカ固結防止剤 ($E551$) および天然化粧品マット パウダーの基本需要が加速しています。パーソナルケア シリカ分野は、国際市場全体で急速に拡大しています。この勢いは、化粧品配合業者がカラー化粧品、デオドラント、局所用日焼け止めからタルクなどの伝統的なミネラルを体系的に除去し、高度に設計された吸収性の合成非晶質シリカ製品に置き換えていることによって推進されています。

特殊シリカ市場の将来展望

シリカ製造における AI 主導のプロセス最適化

複雑な化学反応データセットでトレーニングされた高度な機械学習モデルにより、沈殿の pH、温度、流体の撹拌をリアルタイムで最適化できます。これらの変数を正確に校正することで、比表面積や構造多孔率などのコアの非晶質シリカ特性を直接制御します。仕様外の生産バッチを大幅に削減し、ベースラインの熱エネルギー強度を下げることにより、統合されたプロセス制御オートメーションは、特殊化学品製造部門全体で主要な効率と産業の脱炭素化の手段として機能します。

電動化スーパーサイクルとシリカ需要連動

高電圧電気自動車への世界的な移行の加速により、特殊な性能を備えたシリカに対する長期にわたる広範な需要フロアが生まれています。電気自動車では、より高いトルクハンドリングとより静かな性能が要求されるため、専用の EV タイヤには従来のタイヤよりも大幅に多くのシリカ充填量が必要です。電池絶縁用のナノ構造シリカコーティングや高度な熱管理接着剤に対する消費者の需要の高まりと相まって、世界的な電化の波は、今後 10 年間で下流の産業鉱物要件を根本的に再構築します。

循環経済とスコープ 3 報告義務

欧州連合の企業持続可能性報告指令やカリフォルニア州の SB 253 などの進化する地域法によって先導され、世界的な気候報告の枠組みが強化され、下流のバイヤーはバリューチェーンの炭素排出量を徹底的に監査することが義務付けられています。その結果、生物由来の農業投入物またはクローズドループリサイクルプロセスを利用する工業用シリカ供給業者は、必須の優先的地位を獲得します。拘束力のある炭素強度条項は長期調達契約においてますます標準的なものとなり、炭素を多く含む従来の炉の製造方法に不利益を与えています。

プラットフォームの経済学とサービスとしてのシリカ モデル

化学品の物流ネットワークは、高度なデジタル在庫プラットフォームと自動化されたジャストインタイム混合フレームワークに向けて体系的に移行しています。この移行により、最終用途の配合業者は、現地の倉庫に過剰な安全在庫を維持することなく、高性能シリカ添加剤の特定のカスタム粒度分布を迅速に注文できるようになります。従来の B2B 鉱物流通チャネルをデジタル化することで、注文の正確性が合理化され、コストのかかるサプライ チェーンの冗長性が排除され、世界中の化学品製造業者と産業バイヤーの両方にとって大幅な運転資本効率が実現します。

地域市場シェア分析

| 地域 |

メトリック |

主な投資テーマ |

| アジア太平洋地域 |

シェア49.0%(2025年) |

グリーンタイヤの義務化、バイオシリカスケール、ゴム強化用化学薬品 |

| 北米 |

USD 1,332 Million (2025) |

半導体グレードのシリカ、医薬品賦形剤 |

| ヨーロッパ |

シェア19.8%(2025年) |

REACH 準拠、持続可能性を重視した再構築 |

| 南アメリカ |

3.68% CAGR (2026 ~ 2035 年) |

タイヤ製造拡大、農業用シリカ |

| 中東とアフリカ |

USD 231 Million (2025) |

建設用化学薬品、輸入代替品 |

| 合計 |

USD 5,920 Million (2025) |

— |

特殊シリカ市場は顕著な地域集中を示しており、アジア太平洋地域と北米を合わせて世界収益の71%以上を占めています。投資テーマは大きく異なります。アジア太平洋地域の成長はタイヤと建設の最終用途によって量が牽引される一方、北米とヨーロッパは半導体グレードおよび医薬品グレードの工業用シリカ化合物の価値主導の拡大を追求しています。[5][6].

北米

| 国 |

メトリック |

キードライバー |

| 私たち |

地域シェア78.5% |

半導体工場とCMPスラリーの需要[7]

|

| カナダ |

3.42% CAGR |

鉱業および産業用濾過用途[6]

|

| メキシコ |

USD 72 Million (2025) |

タイヤ製造のニアショアリング[5]

|

米国は北米における沈降シリカ材料の消費の大半を占めており、アリゾナ、オハイオ、テキサスのファブクラスターからの半導体グレードの需要が超高純度グレードの二桁成長を推進しています。カナダのシリカ消費は鉱山部門の濾過と特殊コーティングに集中している一方、メキシコはコンチネンタルとブリヂストンによるタイヤ工場移転の恩恵を受け、補強用充填材の現地需要が拡大している。[6][7][13].

ヨーロッパ

| 国 |

メトリック |

キードライバー |

| ドイツ |

地域シェア28.2% |

自動車タイヤ OEM および化学処理[2]

|

| イギリス |

3.78% CAGR |

医薬品賦形剤の製造[10]

|

| フランス |

USD 168 Million (2025) |

ミシュランのシリカ多用タイヤ プログラム[2]

|

| イタリア |

地域シェア9.4% |

塗料および接着剤の製造[18]

|

| スペイン |

3.55% CAGR |

建設用化学物質の増加 |

| 北欧諸国 |

USD 62 Million (2025) |

紙およびパルプの特殊用途[17]

|

| ロシア |

地域シェアの5.1% |

国内タイヤ生産[5]

|

| ヨーロッパの残りの部分 |

3.48% CAGR |

多様化する産業需要 |

ドイツは自動車サプライチェーンを通じて欧州の需要を支えており、エボニックとソルベイはコンチネンタル、ピレリ、ミシュランに供給する主要な沈降シリカ工場を運営している。英国の医薬品シリカ部門は、EP 基準を満たす特殊鉱物充填剤を必要とするジェネリック医薬品メーカーの集中から恩恵を受けています。フランスのスペシャルティシリカ市場の成長は、2050年までに100%持続可能な原材料を目標とするミシュランのグリーンパフォーマンス戦略に直接結びついています。[2][3][10].

アジア太平洋地域

| 国 |

メトリック |

キードライバー |

| 中国 |

地域シェア52.3% |

GBタイヤのラベリング、国内EV生産[5]

|

| インド |

5.35% CAGR |

もみがら灰スケールからのバイオシリカ[9]

|

| 日本 |

USD 285 Million (2025) |

エレクトロニクスグレードのシリカ添加剤[7]

|

| 韓国 |

地域シェア8.6% |

半導体CMPとディスプレイガラス[7]

|

| アセアン |

4.88% CAGR |

タイヤとパーム油バイオシリカの統合[14]

|

| 残りのアジア太平洋地域 |

USD 98 Million (2025) |

一般産業用途 |

中国の特殊シリカ市場は、タイヤ評価ラベルの義務化と、シリカ強化ゴム強化化学薬品を大規模に消費する活況なEV部門によって推進され、単一の国レベルで世界最大の機会となっている。インドは、もみがら灰バイオシリカベンチャーがベンチャー資本や開発金融資本を惹きつけており、この地域で最も急速に成長している主要市場である。日本と韓国を合わせると、半導体およびディスプレイグレードの高純度シリカ消費量は5億3,000万ドルを超える[5][7][9].

南アメリカ

| 国 |

メトリック |

キードライバー |

| ブラジル |

地域シェア68.5% |

タイヤリトレッドと農薬[5]

|

| アルゼンチン |

3.52% CAGR |

鉱業部門のシリカ消費量[6]

|

| 南アメリカの残りの地域 |

USD 38 Million (2025) |

コーティングおよび接着剤 |

ブラジルは、国内の大規模なタイヤリトレッド産業と精密農業におけるシリカベースの土壌改良材の採用の拡大の恩恵を受け、工業用シリカコンパウンドに対する南米の需要を独占しています。アルゼンチンの鉱業部門は、鉱物加工用途における工業用充填剤化合物のニッチな需要を生み出しています[5][6].

中東とアフリカ

| 国 |

メトリック |

キードライバー |

| サウジアラビア |

地域シェア32.4% |

建設用化学薬品およびコーティング |

| アラブ首長国連邦 |

3.95% CAGR |

フリーゾーン製造の多様化[6]

|

| 南アフリカ |

USD 42 Million (2025) |

鉱業とゴム加工[5]

|

| エジプト |

地域シェア14.8% |

セメントおよび建設添加剤 |

| MEAの残りの部分 |

3.28% CAGR |

輸入依存の一般産業用 |

サウジアラビアのビジョン2030工業化プログラムは、建設および油田用途向けの高性能シリカ製品の国内生産を含む特殊化学品製造に投資を振り向けている。南アフリカは依然としてサハラ以南最大の消費国であり、鉱業部門とタイヤ産業の需要が沈降シリカ材料の安定した基盤を支えている[5][6].

地域

特殊シリカ市場セグメンテーション

タイプ別

| セグメント |

メトリック |

主な需要要因 |

| 沈降シリカ |

シェア46.1%(2025年) |

タイヤの補強とゴムの配合 |

| シリカゲル |

3.85% CAGR (2026 ~ 2035 年) |

乾燥剤、クロマトグラフィー、およびコーティング |

| その他(コロイド、フュームド、フューズド) |

USD 1,214 Million (2025) |

エレクトロニクスCMP、医薬品賦形剤 |

沈降シリカは依然として特殊シリカ市場の量的支柱であり、主にタイヤコンパウンドのゴム強化化学薬品として消費され、カーボンブラックの代替または補完となります。年間 23 億本を超える世界のタイヤ生産により、持続的なベースロード需要が確保されています。このセグメントの 2035 年までの CAGR 4.52% は、転がり抵抗ラベルの規制上の採用が依然として加速しているアジア太平洋地域およびラテンアメリカにおけるグリーンタイヤの普及拡大を反映しています。[2][5].

シリカゲルの需要は、従来の乾燥剤用途を超えて、医薬品やエレクトロニクスにおける湿度に敏感な包装用の高度なクロマトグラフィー媒体やインジケーターグレードの特殊鉱物フィラーへと多様化しています。一方、ヒュームド、コロイド、溶融グレードを含む「その他」カテゴリーは、高純度シリカを必要とする半導体および医薬品最終市場におけるプレミアム価格設定により、金額ベースでその体積重量を大きく上回っています。[7][10].

製造工程別

| セグメント |

メトリック |

主な需要要因 |

| 湿潤/沈殿 |

シェア70.2%(2025年) |

タイヤと工業用グレードのスケールエコノミクス |

| 火炎加水分解 |

USD 892 Million (2025) |

高純度エレクトロニクスおよび光学アプリケーション |

| もみがら灰からのバイオシリカ |

5.49% CAGR (2026 ~ 2035 年) |

循環経済のインセンティブ、コストメリット |

湿式/沈殿ルートは、タイヤや工業用コーティングで消費される標準グレードの強化充填材のトン当たりコストが最も低いため、優勢です。火炎加水分解(大幅に高いエネルギー入力でヒュームドシリカを生成)は、5 ~ 8 倍の価格プレミアムを要求し、光ファイバー、半導体研磨、シリコーンゴムなどの精密用途をターゲットにしています。農業廃棄物から得られる工業用シリカ化合物が ESG 義務とコスト削減目標の両方に適合しているため、もみ殻灰からのバイオシリカは最も急速に成長している生産ルートです[9][14][16].

用途別

| セグメント |

メトリック |

主な需要要因 |

| ゴムとタイヤ |

シェア35.1%(2025年) |

グリーンタイヤ規制とEVタイヤ積載 |

| エレクトロニクスおよび半導体 |

5.04% CAGR (2026 ~ 2035 年) |

CMP スラリーと高度なパッケージング |

| その他 (製薬、食品、コーティング、建設) |

USD 2,210 Million (2025) |

多様化する産業需要 |

ゴムとタイヤは沈降シリカ材料の世界的な消費の中心となっており、グリーン タイヤのシリカ充填率は 80 ~ 100 phr (ゴム 100 当たりの部数) であり、従来のコンパウンドでは 20 ~ 30 phr です。エレクトロニクスおよび半導体は、特殊シリカ市場で最も成長が著しいアプリケーションを代表しており、サブ 3nm ノードの製造では、CMP スラリーや誘電体フィラーの粒径制御がこれまで以上に厳しくなっていることが求められています。広範な「その他」カテゴリは、医薬品賦形剤、食品グレードの固結防止剤、塗料つや消し剤、建設グラウトに及び、それぞれにカスタマイズされたシリカ添加剤の仕様が必要です。[2][7].

地域

競争力のあるベンチマーク

特殊シリカ市場は中程度の集中度を示しており、上位 5 つの生産者が世界収益の推定 42 ~ 48% を占めています。ハーフィンダール・ハーシュマン指数 (HHI) は約 650 ~ 800 と推定されており、規模ベースの既存企業が地域の専門家や新興のバイオシリカ参入企業と並んで競争しており、中程度に細分化された状況を示しています。競争力学は、単一の生産プラットフォームから複数の純度グレードを提供できる能力にますます重点を置いています[18].

| 会社 |

EST(東部基準時。収益分配範囲 |

特殊シリカ市場向けの主な製品 |

戦略的なポジショニング |

| エボニック インダストリーズ AG |

~12~16% |

ULTRASIL 沈降グレード、AEROSIL ヒュームドシリカ |

タイヤとエレクトロニクスの両方のグレードにおけるフルスペクトラムのリーダー |

| ソルベイ S.A. |

~8~11% |

グリーン タイヤ用プレミアム HDS 沈降シリカ |

ミシュラン戦略的提携によりタイヤに重点を置いた |

| PPG インダストリーズ株式会社 |

~6~9% |

コーティング用の沈降シリカおよび特殊シリカ |

コーティングおよび工業用フィラーコンパウンドのスペシャリスト |

| W.R. グレース&カンパニー |

~5~8% |

SYLOIDおよびLUDOXコロイダルシリカライン |

医薬品賦形剤と触媒グレードの位置付け |

| PQグループホールディングス(エコヴィスト) |

~4~7% |

ケイ酸ナトリウムと沈降グレード |

原料から最終製品までの統合チェーン |

| ワッカーケミーAG |

~4~6% |

シリコーンおよびエレクトロニクス用 HDK ヒュームドシリカ |

高純度火炎加水分解のスペシャリスト |

| 東ソー・シリカ株式会社 |

~3~5% |

アジア太平洋地域向けの Nipsil 沈殿グレード |

日本のタイヤ市場における地域的優位性 |

| マドゥ シリカ Pvt.株式会社 |

~2~4% |

タイヤ・ゴム用沈降シリカ |

インドの低コスト生産者の能力拡張 |

| オリエンタルシリカ株式会社 |

~2~4% |

一般グレードの沈殿・ゲル品 |

フィリピンを拠点とするASEAN供給拠点 |

| Quechen Silicon Chemical Co. |

~2~3% |

中国国内市場向け沈降シリカ |

積極的な容量拡張、コストリーダー |

地域

最近のニュースと開発

エボニック (2024 年 10 月): 地域の沈降シリカの製造能力を 50% 増加するチャールストンの施設拡張プロジェクトに着手しました。

Wacker (2024 年 9 月): 特殊な熱分解法ヒュームド シリカ配合物を風力タービンの構造用接着剤に直接統合し、コンポーネント全体の処理を最適化しました。

エボニック (2026 年初頭): 世界的な物流インフラを再構築し、2026 年半ばまでに古い北米の生産施設を閉鎖する戦略的運営計画を確認しました。

特殊シリカ市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

沈降シリカ、シリカゲル、ヒュームド、コロイド、溶融、生物由来グレードをカバーする世界の特殊シリカ市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測期間) |

4.15% (2026 ~ 2035 年) |

| 市場規模(2025年) |

USD 5,920 Million |

| 市場規模(2035年) |

USD 8,893 Million |

| 最も急成長しているセグメント |

籾殻灰からのバイオシリカ(製造プロセスによる)。エレクトロニクスおよび半導体 (用途別) |

| 紹介された企業 |

10 以上 (Evonik、Solvay、PPG、W.R. Grace、PQ Group、Wacker Chemie、Tosoh Silica、Madhu Silica、Oriental Silica、Quechen Silicon を含む) |

| 評価通貨 |

USD Million |

地域

.webp?v=1783930677)