Résumé du marché de la silice de spécialité

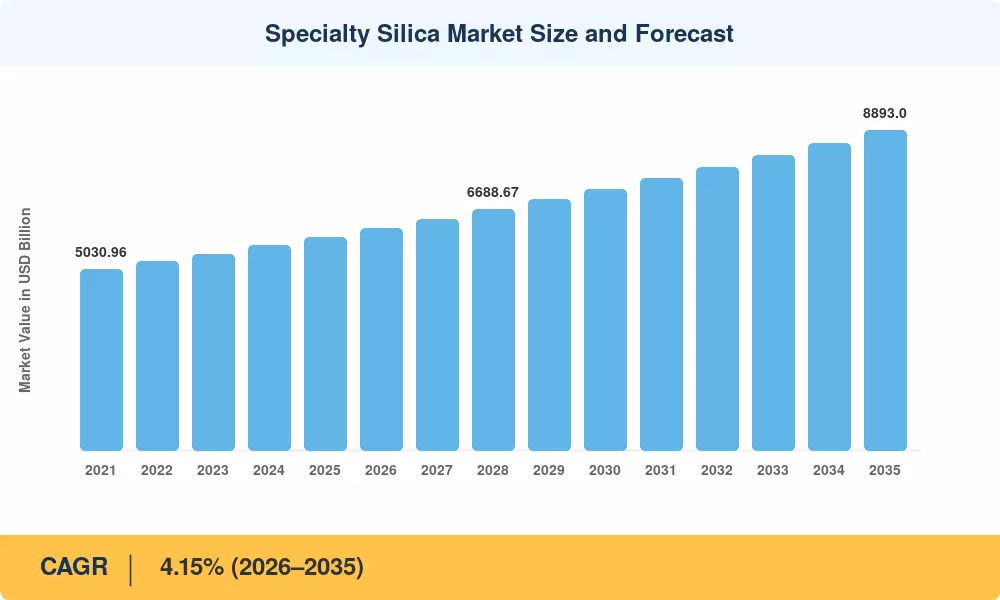

Le marché mondial de la silice de spécialité a atteint une valorisation estimée à 5 920 millions de dollars en 2025 et devrait passer de 6 166 millions de dollars en 2026 à 8 893 millions de dollars d’ici 2035, enregistrant un TCAC de 4,15 % au cours de la période de prévision. Cette trajectoire reflète l'expansion des mandats réglementaires autour de l'étiquetage des pneus verts en Europe et en Asie, ainsi que les engagements en capital soutenus des constructeurs automobiles qui se tournent vers des composés de pneus à faible résistance au roulement qui dépendent fortement de matériaux de silice précipitée comme matériaux de remplissage de renforcement.[2].

La manière dont les produits à base de silice performante sont livrés sur les marchés d’utilisation finale évolue au niveau technologique. Le traitement de la silice fumée, à forte intensité de carbone et à forte intensité énergétique, cède progressivement la place aux méthodes d'extraction d'origine biologique, en particulier les plates-formes de cendres de balle de riz qui deviennent populaires en Asie du Sud-Est et en Inde. Les qualités de silice de haute pureté avec des morphologies de particules adaptées sont favorisées par les amendements REACH de la Commission européenne (cycle de révision 2024), qui ont augmenté les restrictions d'exposition aux poussières de silice cristalline. D’ici 2030, on prévoit que les investissements mondiaux dans les pneus verts totaliseront à eux seuls plus de 18 milliards de dollars, servant de point d’ancrage structurel à la demande de charges minérales spécialisées.[3][4].

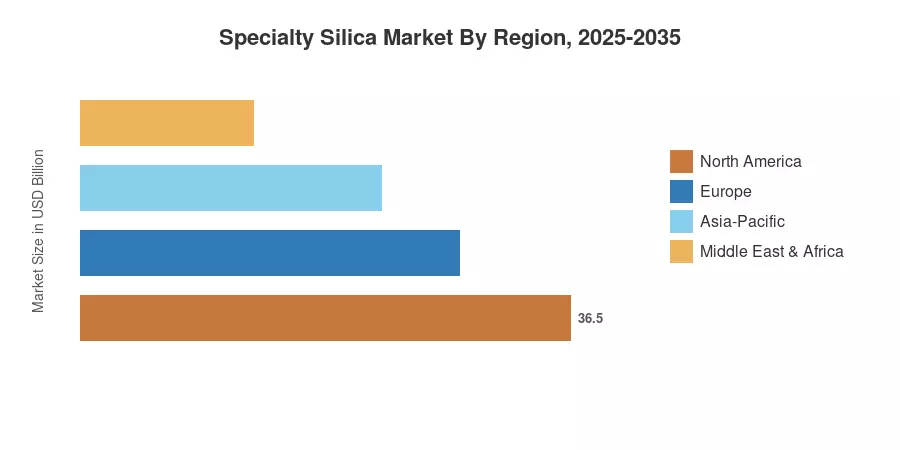

L’Asie-Pacifique est la région à la croissance la plus rapide et détient environ 49 % du marché de la silice spécialisée. Il devrait se développer à un TCAC de 4,92 % jusqu'en 2035 en raison de l'essor de l'industrie indienne des produits chimiques de renforcement du caoutchouc et du programme d'étiquetage des pneus mandaté par la Chine. En raison de la demande d'additifs de silice de qualité semi-conducteur dans les emballages de puces avancés, l'Amérique du Nord détient la deuxième plus grande part, soit environ 22,5 %. L'utilisation de composés de silice industriels dans des applications alimentaires et médicales est accélérée par les normes de durabilité en Europe. Les pools de marge évolueront considérablement en faveur des qualités spécialisées de grande valeur au cours des dix prochaines années[5][6].

Région

Points clés du rapport

• Par type

-

Silice précipitéereprésentait environ 46,1 % de la part de marché de la silice spécialisée en 2025, soutenue par la demande de l’industrie du pneumatique en matériaux de remplissage de renforcement.

- Les segments de gel de silice devraient croître à un TCAC de 3,85 % jusqu’en 2035, grâce aux applications de dessiccation et de chromatographie nécessitant de la silice de haute pureté.

• Par processus de production

- Les voies de production humides/précipitées détenaient une part estimée à 70,2 % du marché de la silice de spécialité en 2025.

- La bio-silice issue des cendres de balle de riz est la voie de production qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 5,49 % à mesure que les modèles d'économie circulaire gagnent du terrain dans les économies émergentes.

• Par candidature

- Le caoutchouc et les pneus représentaient la plus grande application avec environ 35,1 % des revenus sur le marché de la silice spécialisée en 2025.

- L'électronique et les semi-conducteurs devraient croître à un TCAC de 5,04 %, alimenté par la demande d'ultrasilice de haute puretéadditifs dans les boues de polissage des plaquettes.

• Par région

- L’Asie-Pacifique a capturé environ 49,0 % du marché de la silice spécialisée en 2025, la Chine et l’Inde représentant ensemble plus des deux tiers du volume régional.

- L’Amérique du Nord et l’Europe représentent collectivement environ 42,3 % de la demande mondiale, avec une croissance soutenue par les composés de silice industriels de qualité semi-conductrice et pharmaceutique.

Région

Taille et prévisions du marché (2021-2035)

La méthodologie de dimensionnement du marché de Market Research Future (MRFR) intègre une modélisation ascendante des revenus à partir des données d'expédition des producteurs, de l'analyse des flux commerciaux et des modèles de consommation finale vérifiés au moyen d'entretiens primaires avec plus de 45 participants de l'industrie. Les valeurs historiques (2021-2024) sont calibrées sur la base des déclarations auditées des entreprises et des bases de données douanières ; les projections (2026-2035) appliquent les élasticités de la demande au niveau des segments aux indicateurs macroéconomiques, notamment la production automobile, les dépenses de construction et les dépenses d'investissement en semi-conducteurs[7].

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Mandats pour les pneus verts et réglementations en matière d'étiquetage |

~22% |

Europe, Asie-Pacifique |

Court terme (≤ 2 ans) |

[2] |

| Demande de silice de qualité semi-conductrice |

~18% |

Amérique du Nord, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[7] |

| Adoption de la bio-silice issue des cendres de balle de riz |

~15% |

Inde, Asie du Sud-Est |

Moyen terme (2 à 4 ans) |

[9] |

| Revêtements de séparateurs de batterie et de composants EV |

~14% |

Mondial |

Longue durée (≥4 ans) |

[11] |

| Croissance des excipients pharmaceutiques et nutraceutiques |

~12% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[10] |

| Anti-agglomérant et expansion d'agent d'écoulement de qualité alimentaire |

~10% |

Mondial |

Court terme (≤ 2 ans) |

|

| Programmes d'incitation à l'économie circulaire |

~9% |

Europe, Asie-Pacifique |

Longue durée (≥4 ans) |

[3] |

Règlement sur l’étiquetage des pneus verts et la résistance au roulement

Le règlement UE 2020/740, associé à des normes internationales harmonisées ciblant les limites d’abrasion des pneus en microplastique, crée une traction structurelle pour la silice précipitée sur le noir de carbone afin de réduire la résistance au roulement. Les chaînes d'approvisionnement automobiles régionales donnent de plus en plus la priorité aux produits chimiques de renforcement du caoutchouc haute performance pour répondre à ces normes d'éco-étiquetage. Parallèlement, le renforcement des règles nationales britanniques en matière d'efficacité pour les pneus de véhicules établit un plancher de demande réglementaire rigide, entraînant des gains de volume à long terme pour les qualités de silice hautement dispersible (HDS).

Silice de qualité semi-conducteur dans un emballage avancé

La fabrication de puces inférieures à 5 nm repose en grande partie sur la silice colloïdale contenue dans des boues de planarisation chimico-mécanique (CMP), nécessitant des distributions granulométriques ultra-pures contrôlées avec précision dans $\pm3\text{ nm}$ pour éviter les micro-rayures sur les surfaces délicates des plaquettes. La silice de haute pureté représente un pourcentage pondéral dominant du total des solides du lisier. Les expansions de plusieurs milliards de dollars dans la fabrication de semi-conducteurs au niveau national et international accélèrent directement la demande en aval à long terme pour ces matériaux de polissage diélectrique de précision de qualité électronique.

Bio-silice issue des cendres de cosses de riz

L’Inde produit chaque année environ 35 millions de tonnes de cendres de balle de riz agricole, offrant une vaste source sous-utilisée de silice amorphe. Les initiatives régionales de durabilité industrielle démontrent que le traitement de ces déchets peut atteindre des rendements d’extraction de pureté de 92 à 95 %. En contournant les méthodes de four conventionnelles à forte consommation d'énergie, ces procédés bio-dérivés réduisent considérablement les coûts de production initiaux, positionnant la bio-silice durable comme une charge minérale alternative économiquement viable pour les composés de caoutchouc et les revêtements industriels.

Revêtements de séparateurs de batteries pour véhicules électriques

Les séparateurs de batteries lithium-ion utilisent de plus en plus de revêtements céramiques de nano-silice avancés pour améliorer la stabilité thermique globale, renforcer la résistance à la perforation de la membrane et éviter les courts-circuits internes catastrophiques. Les feuilles de route mondiales pour la production de véhicules électriques prévoient des expansions massives de plusieurs gigawattheures dans l’infrastructure de fabrication de batteries. Cette mise à l'échelle transforme les additifs spécialisés à base de nano-silice pour les membranes séparatrices ultra-minces d'une niche technologique naissante en un segment de croissance très stable et de grande valeur pour les minéraux de performance.

Analyse d'impact des restrictions

Les estimations de restrictions suivantes reflètent le frein directionnel sur la trajectoire de croissance du marché et ne doivent pas être soustraites du TCAC global de manière linéaire. La gravité de chaque contrainte varie selon la région et l'horizon temporel.

| Retenue |

~% Impact négatif sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Règlement sanitaire sur les poussières de silice cristalline |

~–18 % |

Europe, Amérique du Nord |

Court terme (≤ 2 ans) |

[3] |

| Processus de précipitation énergivores |

~–15 % |

Mondial |

Moyen terme (2 à 4 ans) |

[16] |

| Concurrence asiatique sur les prix de la silice à faible coût |

~–14 % |

Asie-Pacifique, MEA |

Court terme (≤ 2 ans) |

[5] |

| Volatilité du coût des matières premières (silicate de sodium) |

~–12 % |

Mondial |

Moyen terme (2 à 4 ans) |

[17] |

| Risque de substitution lié aux charges alternatives |

~–10 % |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[18] |

Resserrement des limites d'exposition professionnelle à la silice cristalline

Les mandats de sécurité au travail imposent des limites de manipulation rigides aux installations de production. Alors que l'OSHA des États-Unis impose une limite d'exposition admissible de 50 $\text{ }\mu\text{g/m}^3$ pour la silice cristalline respirable, la directive européenne 2017/2398 sur les substances cancérigènes et mutagènes impose une limite professionnelle contraignante de 0,1\text{ mg/m}^3$. L'atténuation de ces risques d'inhalation sur le lieu de travail oblige les fabricants à absorber des dépenses d'investissement substantielles pour une surveillance médicale continue, des enceintes d'espace de travail et une infrastructure robuste d'aspiration localisée des poussières.

Coûts énergétiques des précipitations et du séchage

La synthèse de silice amorphe spéciale est fondamentalement contrainte par une consommation élevée d’énergie thermique et électrique. Les méthodes standards de précipitation humide et de séchage nécessitent des apports importants en gigajoules par tonne de produit fini, laissant les marges de transformation variables très vulnérables à la volatilité des combustibles fossiles. Cette dépendance prononcée à l’égard des réseaux de gaz naturel et d’électricité place les transformateurs de produits chimiques régionaux dans une situation de coût sévère lorsque les tarifs des services publics locaux augmentent par rapport aux bassins de fabrication internationaux à moindre coût.

Érosion des prix des matières premières due aux entrants à bas prix

Les expansions agressives de la production mondiale ont créé un déséquilibre structurel de l’offre sur les marchés de la silice précipitée de qualité standard. Des ajouts substantiels de capacité dans les pôles industriels ont saturé la demande en aval de charges de renforcement de base, faisant baisser les prix moyens réalisés pour les qualités de base. Cette érosion systématique des prix comprime les marges bénéficiaires, obligeant les entreprises chimiques établies à abandonner les charges de base à grand volume et à passer à des qualités pharmaceutiques ou électroniques défendables et de haute pureté.

Opportunités du marché de la silice spécialisée

Silice de qualité pharmaceutique pour les plateformes d'administration de médicaments

Les nanoparticules de silice mésoporeuse (MSN) gagnent rapidement en validation académique et clinique en tant que supports ciblés d’administration de médicaments par voie orale et injectable. Les excipients de silice de haute pureté qui répondent strictement aux normes monographiques de la Pharmacopée américaine (USP) et de la Pharmacopée européenne (EP) capturent une part croissante du marché mondial des excipients pharmaceutiques. Investir dans des lignes de finition de qualité salle blanche permet aux producteurs spécialisés de bénéficier de marges supérieures substantielles par rapport aux qualités minérales industrielles ou agricoles de base.

Applications de batterie EV et de stockage d’énergie

Les additifs de silice nanostructurés déployés dans les séparateurs de batteries lithium-ion et les composites électrolytiques solides représentent une opportunité de croissance structurelle majeure. Alors que les tendances de l’ingénierie automobile s’orientent activement vers les produits chimiques des batteries à anodes en silicium, la silice sert à la fois de précurseur chimique fondamental et d’additif améliorant les performances. Ce changement crée un vecteur de demande très résilient pour les matériaux de silice performants, directement liés aux infrastructures d’électrification des transports plutôt qu’à l’usure habituelle des pneus.

Bio-silice d’économie circulaire dans les marchés émergents

L’Inde et le Vietnam génèrent ensemble plus de 50 millions de tonnes de balles de riz brut par an. La conversion de ce flux massif de déchets agricoles en biosilice amorphe de grande valeur répond à la fois aux objectifs environnementaux d’atténuation des déchets et aux objectifs critiques de substitution des importations. Les cadres de développement industriel, tels que le programme d'incitations du Maharashtra et les programmes de subventions en capital TIIC du Tamil Nadu, offrent un financement structurel solide pour accélérer les investissements localisés dans des usines de transformation de cendres agricoles durables.

Surveillance de la qualité basée sur les données et tarification premium

L'intégration d'analyses granulométriques en temps réel utilisant la diffraction laser en ligne et des systèmes de contrôle de processus automatisés permet aux fabricants de produits chimiques de garantir des spécifications de matériaux exceptionnellement strictes. La fourniture constante de ces mesures morphologiques précises est une condition préalable essentielle pour les usines de fabrication de semi-conducteurs avancées et les acheteurs de produits biomédicaux qui proposent régulièrement des prix plus élevés. Cette couche de raffinement numérique transforme efficacement les additifs minéraux standards à grand volume en offres techniques hautement différenciées et à marge élevée.

Expansion du secteur de l'alimentation et des soins personnels

Les préférences des consommateurs mondiaux pour les formulations clean label accélèrent la demande de base d’agents antiagglomérants à base de silice haute performance (551 $ E) et de poudres matifiantes cosmétiques naturelles. Le segment de la silice pour les soins personnels se développe rapidement sur les marchés internationaux. Cet élan est motivé par le fait que les formulateurs de cosmétiques suppriment systématiquement les minéraux traditionnels comme le talc des cosmétiques colorés, des déodorants et des écrans solaires topiques, pour les remplacer par des produits à base de silice amorphe synthétique hautement sophistiqués et absorbants.

Perspectives futures du marché de la silice spécialisée

Optimisation des processus basée sur l'IA dans la fabrication de silice

Des modèles avancés d'apprentissage automatique formés sur des ensembles de données de réactions chimiques complexes permettent d'optimiser en temps réel le pH, les températures et l'agitation des fluides des précipitations. Le calibrage précis de ces variables contrôle directement les attributs fondamentaux de la silice amorphe, tels que la surface spécifique et la porosité structurelle. En réduisant considérablement les lots de production hors spécifications et en abaissant l’intensité énergétique thermique de base, l’automatisation intégrée du contrôle des processus agit comme un principal levier d’efficacité et de décarbonation industrielle dans le secteur de la fabrication de produits chimiques spécialisés.

Supercycle d’électrification et lien avec la demande de silice

La transition mondiale accélérée vers les véhicules électriques à haute tension crée une demande expansive et à long terme pour la silice de performance spécialisée. En raison de la demande des véhicules électriques pour une gestion de couple plus élevée et des performances plus silencieuses, les pneus spécialisés pour véhicules électriques nécessitent une charge de silice nettement plus élevée que les pneus conventionnels. Associée à la demande croissante des consommateurs pour des revêtements de silice nanostructurés dans l'isolation des batteries et des adhésifs avancés de gestion thermique, la vague mondiale d'électrification remodèle fondamentalement les besoins en minéraux industriels en aval au cours de la décennie à venir.

Mandats de reporting sur l’économie circulaire et le scope 3

Le renforcement des cadres mondiaux de reporting climatique, mené par la directive de l'Union européenne sur les rapports sur le développement durable des entreprises et l'évolution des lois régionales comme le SB 253 de Californie, oblige les acheteurs en aval à auditer minutieusement les émissions de carbone de la chaîne de valeur. Par conséquent, les fournisseurs industriels de silice utilisant des intrants agricoles d’origine biologique ou des processus de recyclage en boucle fermée obtiennent un statut préférentiel essentiel. Les clauses contraignantes sur l’intensité carbone sont de plus en plus courantes dans les contrats d’approvisionnement à long terme, pénalisant les méthodes de fabrication de fours conventionnels à forte teneur en carbone.

Économie des plateformes et modèles de silice en tant que service

Les réseaux de logistique chimique évoluent systématiquement vers des plateformes d'inventaire numériques avancées et des cadres de mélange automatisés juste à temps. Ce changement permet aux formulateurs d'utilisation finale de commander rapidement des distributions granulométriques spécifiques et personnalisées d'additifs de silice de performance sans maintenir un stock de sécurité excessif dans l'entrepôt local. La numérisation des canaux de distribution de minéraux B2B traditionnels rationalise la précision des commandes, élimine les redondances coûteuses de la chaîne d'approvisionnement et permet d'obtenir des économies substantielles en matière de fonds de roulement pour les producteurs de produits chimiques et les acheteurs industriels du monde entier.

Analyse de la part de marché régionale

| Région |

Métrique |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 49,0% (2025) |

Mandats de pneus verts, détartrage de bio-silice et produits chimiques de renforcement du caoutchouc |

| Amérique du Nord |

USD 1,332 Million (2025) |

Silice de qualité semi-conducteur, excipients pharmaceutiques |

| Europe |

Part de 19,8% (2025) |

Conformité REACH, reformulation axée sur la durabilité |

| Amérique du Sud |

TCAC de 3,68 % (2026-2035) |

Expansion de la fabrication de pneus, silice agricole |

| Moyen-Orient et Afrique |

USD 231 Million (2025) |

Produits chimiques de construction, substitution aux importations |

| Total |

USD 5,920 Million (2025) |

— |

Le marché de la silice de spécialité affiche une concentration régionale prononcée, l’Asie-Pacifique et l’Amérique du Nord représentant ensemble plus de 71 % du chiffre d’affaires mondial. Les thèmes d'investissement divergent fortement : la croissance en Asie-Pacifique est tirée par les volumes des utilisations finales des pneus et de la construction, tandis que l'Amérique du Nord et l'Europe poursuivent une expansion axée sur la valeur dans les composés de silice industriels de qualité semi-conductrice et pharmaceutique.[5][6].

Amérique du Nord

| Pays |

Métrique |

Pilote clé |

| NOUS |

78,5% de part régionale |

Fabriques de semi-conducteurs et demande de boues CMP[7]

|

| Canada |

3.42% CAGR |

Applications de filtration minière et industrielle[6]

|

| Mexique |

USD 72 Million (2025) |

Near-shoring de la fabrication de pneus[5]

|

Les États-Unis dominent la consommation nord-américaine de matériaux à base de silice précipitée, la demande de qualité semi-conductrice émanant des pôles de fabrication de l'Arizona, de l'Ohio et du Texas entraînant une croissance à deux chiffres dans les qualités de très haute pureté. La consommation de silice au Canada est ancrée dans la filtration et les revêtements spéciaux du secteur minier, tandis que le Mexique bénéficie de la délocalisation d'usines de pneus par Continental et Bridgestone, augmentant ainsi la demande locale de matériaux de remplissage de renforcement.[6][7][13].

Europe

| Pays |

Métrique |

Pilote clé |

| Allemagne |

28,2% de part régionale |

Fabricants de pneus automobiles et traitement chimique[2]

|

| ROYAUME-UNI |

3.78% CAGR |

Production d'excipients pharmaceutiques[10]

|

| France |

USD 168 Million (2025) |

Les programmes pneumatiques Michelin à forte intensité de silice[2]

|

| Italie |

9,4% de part régionale |

Fabrication de revêtements et d'adhésifs[18]

|

| Espagne |

3.55% CAGR |

Croissance des produits chimiques de construction |

| Pays nordiques |

USD 62 Million (2025) |

Applications spécialisées du papier et de la pâte à papier[17]

|

| Russie |

5,1% de part régionale |

Production nationale de pneus[5]

|

| Reste de l'Europe |

3.48% CAGR |

Une demande industrielle diversifiée |

L'Allemagne ancre la demande européenne via sa chaîne d'approvisionnement automobile, où Evonik et Solvay exploitent d'importantes usines de silice précipitée approvisionnant Continental, Pirelli et Michelin. Le segment de la silice pharmaceutique au Royaume-Uni bénéficie d'une concentration de fabricants de médicaments génériques exigeant des charges minérales spécialisées répondant aux normes EP. La croissance du marché français des silices de spécialités est directement liée à la stratégie Green Performance de Michelin, qui vise des matières premières 100 % durables d'ici 2050.[2][3][10].

Asie-Pacifique

| Pays |

Métrique |

Pilote clé |

| Chine |

52,3% de part régionale |

Étiquetage des pneus en Grande-Bretagne, production nationale de véhicules électriques[5]

|

| Inde |

5.35% CAGR |

Bio-silice issue du tartre des cendres de balle de riz[9]

|

| Japon |

USD 285 Million (2025) |

Additifs de silice de qualité électronique[7]

|

| Corée du Sud |

8,6% de part régionale |

Semi-conducteur CMP et verre d'affichage[7]

|

| ASEAN |

4.88% CAGR |

Intégration de bio-silice pour pneus et huile de palme[14]

|

| Reste de l'Asie-Pacifique |

USD 98 Million (2025) |

Applications industrielles générales |

Le marché chinois de la silice spéciale représente la plus grande opportunité au niveau national au monde, tirée par les étiquettes obligatoires d'évaluation des pneus et un secteur des véhicules électriques en plein essor consommant à grande échelle des produits chimiques de renforcement du caoutchouc améliorés par la silice. L'Inde est le marché majeur qui connaît la croissance la plus rapide dans la région, car les projets de bio-silice à base de cendres de balle de riz attirent des capitaux de risque et de financement du développement. Le Japon et la Corée du Sud représentent ensemble plus de 530 millions de dollars de consommation de silice de haute pureté pour les semi-conducteurs et les écrans.[5][7][9].

Amérique du Sud

| Pays |

Métrique |

Pilote clé |

| Brésil |

68,5% de part régionale |

Rechapage de pneus et produits chimiques agricoles[5]

|

| Argentine |

3.52% CAGR |

Consommation de silice du secteur minier[6]

|

| Reste de l'Amérique du Sud |

USD 38 Million (2025) |

Revêtements et adhésifs |

Le Brésil domine la demande sud-américaine de composés de silice industriels, bénéficiant d'une importante industrie nationale de rechapage de pneus et de l'adoption croissante de amendements de sol à base de silice dans l'agriculture de précision. Le secteur minier argentin crée une demande de niche pour les composés de charge industriels dans les applications de traitement des minéraux[5][6].

Moyen-Orient et Afrique

| Pays |

Métrique |

Pilote clé |

| Arabie Saoudite |

32,4% de part régionale |

Produits chimiques et revêtements de construction |

| Émirats arabes unis |

3.95% CAGR |

Diversification manufacturière en zone franche[6]

|

| Afrique du Sud |

USD 42 Million (2025) |

Exploitation minière et transformation du caoutchouc[5]

|

| Egypte |

14,8% de part régionale |

Ciment et additifs de construction |

| Reste de la MEA |

3.28% CAGR |

Utilisation industrielle générale dépendante des importations |

Les programmes d'industrialisation Vision 2030 de l'Arabie saoudite canalisent les investissements vers la fabrication de produits chimiques spécialisés, y compris la production nationale de produits à base de silice performante pour les applications dans la construction et les champs pétrolifères. L'Afrique du Sud reste le plus grand consommateur subsaharien, la demande du secteur minier et de l'industrie du pneumatique soutenant une base stable pour les matériaux à base de silice précipitée.[5][6].

Région

Segmentation du marché de la silice de spécialité

Par type

| Segment |

Métrique |

Principal moteur de la demande |

| Silice précipitée |

Part de 46,1% (2025) |

Renforcement des pneus et mélange de caoutchouc |

| Gel de silice |

TCAC de 3,85 % (2026-2035) |

Dessicant, chromatographie et revêtements |

| Autres (colloïdaux, fumés, fondus) |

USD 1,214 Million (2025) |

Electronique CMP, excipients pharmaceutiques |

La silice précipitée reste l’épine dorsale du marché de la silice spécialisée, consommée principalement comme produits chimiques de renforcement du caoutchouc dans les composés de pneus où elle remplace ou complète le noir de carbone. La production mondiale de pneus dépassant 2,3 milliards d'unités par an garantit une demande de base soutenue. Le TCAC de 4,52 % du segment jusqu'en 2035 reflète la pénétration croissante des pneus verts en Asie-Pacifique et en Amérique latine, où l'adoption réglementaire des étiquettes de résistance au roulement s'accélère encore.[2][5].

La demande de gel de silice se diversifie au-delà des applications déshydratantes traditionnelles vers des supports de chromatographie avancés et des charges minérales spécialisées de qualité indicatrice pour les emballages sensibles à l'humidité dans les produits pharmaceutiques et électroniques. Pendant ce temps, la catégorie « Autres » (englobant les qualités fumées, colloïdales et fondues) dépasse largement son poids volumétrique en termes de valeur en raison des prix plus élevés sur les marchés finaux des semi-conducteurs et des produits pharmaceutiques nécessitant de la silice de haute pureté.[7][10].

Par processus de production

| Segment |

Métrique |

Principal moteur de la demande |

| Humide/précipité |

Part de 70,2% (2025) |

Économie d’échelle dans les pneus et les qualités industrielles |

| Hydrolyse de flamme |

USD 892 Million (2025) |

Applications électroniques et optiques de haute pureté |

| Bio-silice issue des cendres de cosses de riz |

TCAC de 5,49 % (2026-2035) |

Incitations à l’économie circulaire, avantage en termes de coûts |

Les itinéraires humides/précipités dominent car ils offrent le coût par tonne le plus bas pour les matériaux de remplissage de renforcement de qualité standard utilisés dans les pneus et les revêtements industriels. L'hydrolyse à la flamme, produisant de la silice fumée avec un apport énergétique nettement plus élevé, entraîne des primes de prix de 5 à 8 fois et cible des applications de précision dans les fibres optiques, le polissage des semi-conducteurs et le caoutchouc de silicone. La bio-silice issue des cendres de balle de riz est la voie de production qui connaît la croissance la plus rapide, car les composés de silice industriels dérivés de déchets agricoles s'alignent à la fois sur les mandats ESG et sur les objectifs de réduction des coûts.[9][14][16].

Par candidature

| Segment |

Métrique |

Principal moteur de la demande |

| Caoutchouc et pneus |

Part de 35,1% (2025) |

Règlementation sur les pneus verts et chargement des pneus des véhicules électriques |

| Electronique et semi-conducteurs |

TCAC de 5,04 % (2026-2035) |

Boues CMP et conditionnement avancé |

| Autres (pharmaceutique, alimentaire, revêtements, construction) |

USD 2,210 Million (2025) |

Une demande industrielle diversifiée |

Le caoutchouc et les pneus sont le pilier de la consommation mondiale de matériaux à base de silice précipitée, avec des taux de charge en silice dans les pneus verts allant de 80 à 100 pce (parties pour cent de caoutchouc) contre 20 à 30 pce dans les composés conventionnels. L'électronique et les semi-conducteurs représentent l'application à plus forte croissance sur le marché de la silice spécialisée, car la fabrication de nœuds inférieurs à 3 nm exige un contrôle toujours plus strict de la taille des particules dans les boues CMP et les charges diélectriques. La vaste catégorie « Autres » comprend les excipients pharmaceutiques, les agents antiagglomérants de qualité alimentaire, les agents matifiants pour peinture et les coulis de construction, chacun nécessitant des spécifications personnalisées en matière d'additifs à base de silice.[2][7].

Région

Analyse comparative concurrentielle

Le marché de la silice de spécialité présente une concentration moyenne, les cinq principaux producteurs représentant environ 42 à 48 % des revenus mondiaux. L'indice Herfindahl-Hirschman (HHI) est estimé entre 650 et 800, ce qui indique un paysage modérément fragmenté dans lequel les acteurs historiques à grande échelle sont en concurrence avec les spécialistes régionaux et les nouveaux entrants dans le secteur de la biosilice. La dynamique concurrentielle repose de plus en plus sur la capacité à proposer plusieurs niveaux de pureté à partir d'une seule plateforme de production.[18].

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché de la silice spécialisée |

Positionnement stratégique |

| Evonik Industries AG |

~12-16 % |

Qualités précipitées ULTRASIL, silice fumée AEROSIL |

Leader à spectre complet dans les qualités de pneus et d'électronique |

| Solvay S.A. |

~8 à 11 % |

Silice précipitée HDS premium pour pneus verts |

Centré sur le pneumatique avec l'alliance stratégique Michelin |

| PPG Industries, Inc. |

~6 à 9 % |

Silice précipitée et spéciale pour revêtements |

Spécialiste des revêtements et charges industrielles |

| WR Grace & Co. |

~5 à 8 % |

Lignes de silice colloïdale SYLOID et LUDOX |

Positionnement des excipients pharmaceutiques et des catalyseurs |

| PQ Group Holdings (Ecovyst) |

~4 à 7 % |

Silicate de sodium et qualités précipitées |

Chaîne intégrée de la matière première au produit fini |

| Wacker Chemie SA |

~4 à 6 % |

Silice fumée HDK pour silicone et électronique |

Spécialiste de l'hydrolyse à la flamme de haute pureté |

| Société Tosoh Silice |

~3 à 5 % |

Qualités précipitées Nipsil pour l'Asie-Pacifique |

Dominance régionale sur le marché japonais du pneu |

| Madhu Silice Pvt. Ltd. |

~2 à 4 % |

Silice précipitée pour pneus et caoutchouc |

Capacité d’expansion des producteurs indiens à faible coût |

| Société des silices orientales |

~2 à 4 % |

Produits précipités et gélifiés de qualité générale |

Ancre d'approvisionnement de l'ASEAN basée aux Philippines |

| Quechen Silicium Chemical Co. |

~2 à 3 % |

Silice précipitée pour le marché intérieur chinois |

Expansion agressive des capacités, leader en termes de coûts |

Région

Nouvelles et développements récents

Evonik (octobre 2024) : a inauguré son projet d'agrandissement des installations de Charleston visant à augmenter de cinquante pour cent la capacité régionale de fabrication de silice précipitée.

Wacker (septembre 2024) : Intégration de formulations spécialisées de silice fumée pyrogène directement dans les adhésifs structurels d'éoliennes pour optimiser le traitement global des composants.

Evonik (début 2026) : a restructuré son infrastructure logistique mondiale, confirmant les plans opérationnels stratégiques visant à fermer les anciennes installations de production nord-américaines d'ici la mi-2026.

Portée du rapport sur le marché de la silice de spécialité

| Paramètre |

Détail |

| Portée du marché |

Marché mondial de la silice spécialisée couvrant les qualités de silice précipitée, de gel de silice, fumée, colloïdale, fondue et bio-dérivée |

| Période d'études |

2021-2035 |

| TCAC (période de prévision) |

4,15 % (2026-2035) |

| Taille du marché (2025) |

USD 5,920 Million |

| Taille du marché (2035) |

USD 8,893 Million |

| Segment à la croissance la plus rapide |

Bio-silice issue des cendres de cosses de riz (par procédé de production) ; Electronique et semi-conducteurs (par application) |

| Entreprises profilées |

10+ dont Evonik, Solvay, PPG, W.R. Grace, PQ Group, Wacker Chemie, Tosoh Silica, Madhu Silica, Oriental Silicas, Quechen Silicon |

| Devise d'évaluation |

USD Million |

Région

.webp?v=1783930677)