Zusammenfassung des Veterinärmedizinmarktes

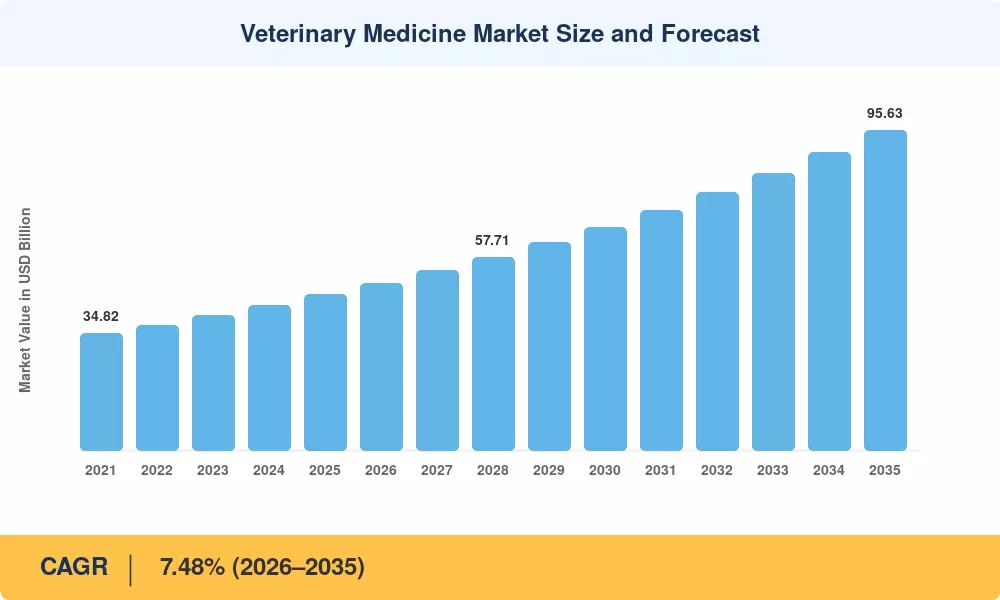

Die Größe des globalen Veterinärmedizinmarktes wurde im Jahr 2025 auf 46,48 Milliarden US-Dollar geschätzt, und der Markt wird voraussichtlich von 49,96 Milliarden US-Dollar im Jahr 2026 auf 95,63 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum 2026–2035 eine jährliche Wachstumsrate von 7,48 % verzeichnen. Steigende weltweite Ausgaben für die Behandlung von Tierkrankheiten – angetrieben durch die einheitliche Gesundheitspolitik und Antibiotika-Stewardship-Vorschriften wie die Guidance for Industry Nr. 263 der FDA und die EU-Verordnung 2019/6 über Tierarzneimittel – beschleunigen die Nachfrage nach Impfstoffen, Biologika und Parasitenbekämpfungsmitteln der nächsten Generation[2].

Ein ausgeprägter Technologiewandel verändert den Veterinärmedizinmarkt, da herkömmliche niedermolekulare Generika an rekombinante Plattformen, monoklonale Antikörpertherapien und genveränderte Impfstoffe verlieren. Das Risikokapital, das im Jahr 2024 weltweit in Pharmazeutika für Haustiere investiert wurde, überstieg 2,8 Milliarden US-Dollar. Dies spiegelt die Überzeugung der Anleger wider, dass Biologika – die Bruttomargen von 40–60 % gegenüber 20–30 % bei Generika erzielen – den nächsten Innovationszyklus festigen werden[4]. E-Apotheken-Kanäle, deren Marktdurchdringung immer noch bei etwa 13 % liegt, erweitern den Zugang von Besitzern zu Rezepten für Tiergesundheitsmedikamente für chronische Patienten und verringern die Reibungsverluste bei der Abgabe.

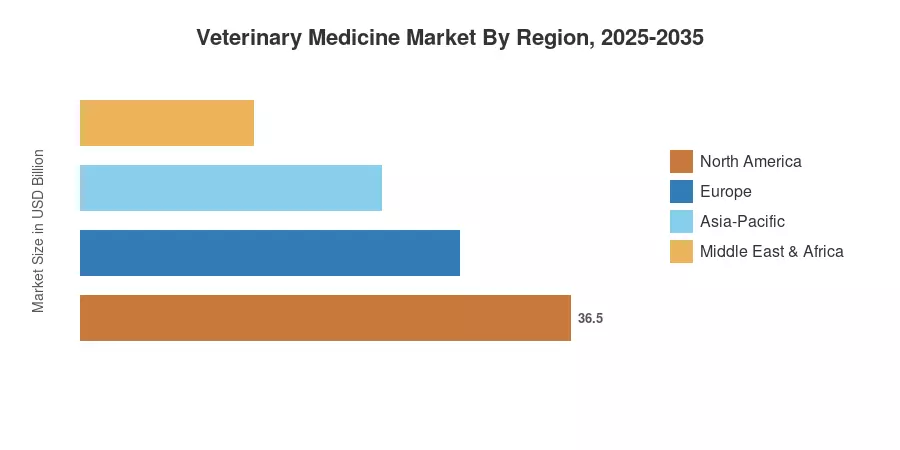

Auf Nordamerika entfielen im Jahr 2025 rund 38,1 % des Umsatzes, was auf die 36 Milliarden US-Dollar schwere Heimtierpflegewirtschaft der Vereinigten Staaten zurückzuführen ist. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 10,80 % die am schnellsten wachsende Region, angetrieben durch die zunehmende Akzeptanz von Haustieren in China und Indien und die industrialisierte tierärztliche Versorgung von Nutztieren in ganz Südostasien. Europa hält mit rund 27,0 % den zweitgrößten Anteil, wobei strengere Richtlinien zur Verwendung antimikrobieller Mittel die Nachfrage nach Impfstoffen gegenüber Antibiotika ankurbeln

Wichtige Erkenntnisse aus dem Bericht

• Nach Produkttyp

- Medikamente hatten im Jahr 2025 einen Umsatzanteil von 52,5 % am Veterinärmedizinmarkt, unterstützt durch Breitband-Antiinfektiva und Parasitizide

- Es wird prognostiziert, dass die Zahl der Impfstoffe bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,70 % zunehmen wird, angetrieben durch die Einführung rekombinanter und mRNA-Plattformen

• Nach Tierart

- Auf Haustiere entfielen 51,5 % der Ausgaben im Veterinärmedizinmarkt im Jahr 2025, was die Premiumisierung von Haustiergesundheitsmedikamenten widerspiegelt

- Es wird prognostiziert, dass die Behandlung von Nutztieren bis 2035 mit einer jährlichen Wachstumsrate von 11,24 % zunehmen wird, angeführt von Biologika für Geflügel und Schweine

• Nach Region

- Auf Nordamerika entfielen im Jahr 2025 38,1 % des Veterinärmedizinmarktes, angeführt von der fortschrittlichen klinischen Tierdiagnoseinfrastruktur der Vereinigten Staaten

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2035 eine jährliche Wachstumsrate von 10,80 % prognostiziert, die schnellste aller Regionen

Marktgröße und Prognose für Veterinärmedizin (2021–2035)

Die Marktgrößenbestimmung umfasst primäre Interviews mit mehr als 120 Stakeholdern der veterinärmedizinischen Lieferkette, sekundäre Daten aus behördlichen Einreichungen und Handelsverbänden sowie eine proprietäre Bottom-up-Umsatzmodellierung, die anhand von Unternehmensoffenlegungen validiert wird.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Steigende Haustierhaltung und Humanisierung |

~22 % |

Global |

Kurzfristig (≤2 Jahre) |

[2] |

| Antibiotika-Verwaltungsverordnung |

~18 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[6] |

| Biologika und rekombinante Impfstoffplattformen |

~16 % |

Global |

Mittelfristig (2–4 Jahre) |

[7] |

| Industrialisierte Tierproduktion |

~14 % |

Asien-Pazifik, Südamerika |

Langfristig (≥4 Jahre) |

[8] |

| E-Apotheke und Telegesundheitskanäle |

~12 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

|

| KI-gestützte klinische Tierdiagnose |

~10 % |

Nordamerika, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[10] |

| Finanzierung der Vorbereitung auf zoonotische Krankheiten |

~8 % |

Global |

Mittelfristig (2–4 Jahre) |

[15] |

Steigende Haustierhaltung und Humanisierung

Die American Pet Products Association berichtete, dass im Jahr 2024 67 % der US-Haushalte – etwa 87 Millionen Haushalte – ein Haustier besaßen, gegenüber 56 % ein Jahrzehnt zuvor[2]. Dieser Strukturwandel führt dazu, dass Medikamente für die Gesundheitsfürsorge bei Haustieren von einer freiwilligen Ausgabe zu einer wiederkehrenden Gesundheitsverpflichtung werden, wobei die durchschnittlichen jährlichen Arzneimittelausgaben pro Haustier in den Vereinigten Staaten 400 US-Dollar übersteigen. Der asiatisch-pazifische Raum spiegelt diese Entwicklung wider: Chinas städtische Haustierpopulation übersteigt im Jahr 2024 120 Millionen, wodurch ein adressierbarer Pool an Arzneimitteln für Haustiere im Wert von über 5,2 Milliarden US-Dollar entsteht.

Antibiotika-Verwaltung und behördliche Vorschriften

Durch die EU-Verordnung 2019/6 und den fünfjährigen Aktionsplan zur antimikrobiellen Resistenz der FDA wurden seit 2022 insgesamt über 70 zuvor zugelassene Antibiotika-Indikationen für Futtermittel gestrichen und die Nachfrage auf Impfstoffe und Probiotika umgelenkt[6]. Der Veterinärmedizinmarkt profitiert direkt davon, da die Hersteller wachstumsfördernde Antibiotika durch lizenzierte immunologische Alternativen ersetzen und so den Umsatzanteil der Impfstoffe sowohl im Geflügel- als auch im Schweinesegment erhöhen.

Biologika und rekombinante Plattformen

Tierbesitzer sind bereit, mehr für innovative biologische Medikamente zu zahlen, wie der Erfolg von Produkten wie Librela (gegen Arthroseschmerzen bei Hunden) und Solensia (für Katzen) zeigt. Die Veterinärindustrie tendiert aufgrund dieser Medikamente zu hochwertigen, wiederkehrenden, maßgeschneiderten Behandlungen, die anstelle herkömmlicher entzündungshemmender Mittel eine effiziente und gezielte Behandlung bieten.

KI-gestützte Diagnoseintegration

Der klinische Arbeitsablauf hat sich durch Unternehmen wie die bahnbrechende Integration von KI und Cloud-Konnektivität durch IDEXX verändert. Heutzutage ist die Diagnostik häufig direkt damit verbundendigitale GesundheitDaten, die schnellere und präzisere Behandlungsentscheidungen ermöglichen. Aufgrund dieser Veränderung sind Diagnosetools heute eine entscheidende „Rückkopplungsschleife“ für die Verschreibung modernster Medikamente.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Hohe Kosten für neuartige Biologika |

–2,1 % |

Global |

Mittelfristig (2–4 Jahre) |

[4] |

| Gefälschte und minderwertige Medikamente |

–1,7 % |

Asien-Pazifik, Afrika |

Langfristig (≥4 Jahre) |

[16] |

| Tierarztmangel |

–1,4 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[17] |

| Fristen für die behördliche Genehmigung |

–1,1 % |

Global |

Mittelfristig (2–4 Jahre) |

[6] |

| Begrenzte Kühlkette in Schwellenländern |

–0,9 % |

Südamerika, MEA |

Langfristig (≥4 Jahre) |

[12] |

Hohe Kosten für neuartige Biologika

Behandlungen mit monoklonalen Antikörpern für Haustiere verursachen monatliche Kosten von 50–100 US-Dollar pro Dosis, wodurch ein erheblicher Teil der preissensiblen Tierhalter entlohnt wird. Diese Kostenbarriere schränkt die adressierbare Basis für Premium-Medikamente für die Tiergesundheit ein und verlangsamt die Umstellung von generischen Alternativen, insbesondere in Märkten außerhalb Nordamerikas und Westeuropas[4].

Weltweiter Fachkräftemangel im Veterinärbereich

Die American Veterinary Medical Association prognostizierte, dass es in den Vereinigten Staaten bis zum Jahr 2025 einen Mangel an 15.000 bis 20.000 Tierärzten geben wird, wobei ländliche Großtierärzte am stärksten betroffen sein werden[17]. Personalbeschränkungen behindern die Einführung vontierärztliche Versorgungfür Nutztiere und Engpässe bei verschreibungspflichtigen Mengen, insbesondere bei injizierbaren Biologika, die von Fachleuten verabreicht werden müssen.

Eindringen gefälschter Medikamente

Nach Schätzungen der WHO sind bis zu 10 % der Medikamente in Ländern mit niedrigem und mittlerem Einkommen entweder minderwertig oder gefälscht; Dieses Problem betrifft auch Veterinärkanäle in Afrika südlich der Sahara und Südostasien[16]. Gefälschte Waren verringern die Einnahmen auf dem legalen Markt und untergraben das Vertrauen in Behandlungsverfahren für Tierkrankheiten.

Marktchancen für Veterinärmedizin

mRNA- und geneditierte Impfstoffplattformen

Schnell entwickelte mRNA-Plattformen, die während der menschlichen COVID-19-Reaktion validiert wurden, werden an die Vogelgrippe, die Maul- und Klauenseuche und die Afrikanische Schweinepest angepasst. Diese Plattformen können die Zeitspanne für die Impfstoffentwicklung von 5–7 Jahren auf unter 18 Monate verkürzen und so einen margenstarken Wachstumspfad im Veterinärmedizinmarkt schaffen[7].

Telemedizingestützte Verschreibungsweiterleitung

Zwischen 2020 und 2024 ist die Zahl der telemedizinischen Konsultationen im Veterinärbereich um 280 % gestiegen. Kombination von Fernkonsultationen mitE-ApothekeDie Auftragserfüllung erweitert den geografischen Zugang zu Haustiergesundheitsmedikamenten und tierärztlicher Versorgung für Nutztiere in unterversorgten ländlichen Gebieten und wandelt so die bisher nicht gedeckte Nachfrage um.

Integration von Präzisionsernährung und medizinischem Futter

Die Konvergenz von genomischem Profiling und medizinischen Futterzusätzen ermöglicht artspezifische und sogar herdenspezifische Formulierungen. Geflügelintegratoren in Brasilien und Thailand testen Präzisionsdosierungssysteme, die die Antibiotika-Einschlussraten um 35–40 % reduzieren und gleichzeitig die Produktivität aufrechterhalten[8].

Industrialisierung der Viehhaltung in Schwellenländern

Bis 2035 wird sich Afrikas kommerzielle Geflügelproduktion voraussichtlich verdoppeln, wodurch ein neuer Nachfragekorridor für Impfstoffe, Parasitizide und Protokolle zur Behandlung von Tierkrankheiten entsteht. Der Ausbau der Aquakultur in Südamerika treibt ebenfalls die erstmalige Einführung zugelassener Tierarzneimittel bei Tierarten voran, die zuvor mit Off-Label-Produkten behandelt wurden[12].

Datenmonetarisierung über diagnostische Ökosysteme

Integrierte Diagnoseplattformen generieren strukturierte klinische Daten im großen Maßstab. Unternehmen, die Aufzeichnungen klinischer Tierdiagnosen zusammenfassen, können Aufsichtsbehörden, Versicherern und pharmazeutischen Forschungs- und Entwicklungsteams abonnementbasierte epidemiologische Informationen anbieten – eine neue Einnahmequelle im Wert von schätzungsweise 1,2 Milliarden US-Dollar weltweit bis 2030[10].

Zukunftsaussichten für den Veterinärmedizinmarkt

KI und Präzisionsveterinärmedizin

Der Markt verlagert sich im Jahr 2026 von der Überwachung hin zu umsetzbarer Intelligenz. Unternehmen kombinieren zunehmend sensorbasierte Tierüberwachung mit Diagnosedaten (wie den Cloud-Plattformen von IDEXX). Um eine „Metaphylaxie“ zu verhindern – die Behandlung einer Gruppe von Tieren auf der Grundlage prädiktiver Daten und nicht nur die Behandlung einzelner Tiere, nachdem diese erkrankt sind – besteht das Ziel darin, Krankheiten zu erkennen, bevor klinische Symptome auftreten.

Plattformökonomie in der E-Apotheke

Die Phase der „Konsolidierung“ der veterinärmedizinischen E-Apotheke ist derzeit im Gange. Der aktuelle Trend liegt darin, „vernetzte Ökosysteme“ zu schaffen, in denen die Diagnose, Verschreibung und automatische Nachfüllung der Lieferkette durch einen Tierarzt über ein einziges Dashboard gesteuert werden. Daher haben integrierte digitale Plattformen, die Komfort und automatisierte Compliance bieten, Vorrang vor kleinen Apotheken in der Nachbarschaft.

Konvergenz der One-Health-Politik

Die Schnittstelle zwischen Mensch-, Tier- und Umweltgesundheit – formalisiert durch den gemeinsamen Aktionsplan „One Health“ der WHO – stellt bis 2030 über 3,4 Milliarden US-Dollar an multilateralen Mitteln für die Überwachung von Zoonosen, die Überwachung antimikrobieller Resistenzen und die Entwicklung von Impfstoffen gegen verschiedene Arten bereit[15]. Diese Konvergenz macht die tierärztliche Versorgung von Nutztieren zu einer Investition in die öffentliche Gesundheit und nicht nur zu einem landwirtschaftlichen Input.

Nachhaltigkeit und ESG-orientierte Lieferketten

Umwelt-, Sozial- und Governance-Vorschriften (ESG) sind heute eine „Nachfrageuntergrenze“. Einzelhändler und Fleischverarbeiter fordern nun geprüfte Daten (KPIs), um zu bestätigen, dass die Tiere, die ihre Regale beliefern, mit minimalem Einsatz von Antibiotika gezüchtet wurden, anstatt lediglich „höheres Wohlergehen“ zu fordern. Die besten Regalflächen und Lieferverträge werden derzeit an Hersteller von Veterinärpharmazeutika vergeben, die datengestützte Beweise für die Wirksamkeit ihrer Produkte bei der Verringerung der Antibiotikaabhängigkeit vorlegen.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

38,1 % des Umsatzes im Jahr 2025 |

Biologika für Haustiere, E-Apotheke |

| Europa |

27,0 % des Umsatzes im Jahr 2025 |

Vorschriften zur Reduzierung von Antibiotika, Umstellung auf Impfstoffe |

| Asien-Pazifik |

10,80 % CAGR (2026–2035) |

Anstieg der Haustieradoption, Ausmaß bei Geflügel/Schweinen |

| Südamerika |

USD 3.16 Billion (2025) |

Aquakultur, Viehzuchtintensivierung |

| Naher Osten und Afrika |

USD 2.60 Billion (2025) |

Geflügelimpfung, Zoonosevorsorge |

| Gesamt |

USD 46.48 Billion (2025) |

— |

Der Veterinärmedizinmarkt weist eine geografische Hierarchie auf, die durch den Reifegrad der Vorschriften, die Dichte der Haustierhaltung und den Grad der Industrialisierung der Nutztiere geprägt ist.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| UNS |

82,4 % des regionalen Anteils |

Premiumisierung von Haustierarzneimitteln |

| Kanada |

10.76% CAGR |

Bundesziele zur Reduzierung des Einsatzes antimikrobieller Mittel |

| Mexiko |

USD 1.08 Billion (2025) |

Impfprogramme für Geflügel und Rinder |

Die USA verankern den Veterinärmedizinmarkt in Nordamerika durch eine über 36 Milliarden US-Dollar schwere Haustierpflegewirtschaft, in der die Durchdringung von Haustierversicherungen – mittlerweile über 4,6 % – die Kosten für Premium-Medikamente für die Tiergesundheit senkt. Das kanadische Veterinäramt hat die Aufsicht über antimikrobielle Mittel verschärft und die Einführung von Impfstoffen für die tierärztliche Versorgung in Milch- und Rindfleischbetrieben beschleunigt[6][2].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

22,8 % des regionalen Anteils |

Erweiterte Diagnostik und Ausgaben für Haustiere |

| Vereinigtes Königreich |

8.92% CAGR |

Durch Haustierversicherungen bedingtes Wachstum bei Verschreibungen |

| Frankreich |

USD 1.85 Billion (2025) |

Impfprogramme für Großtiere |

| Italien |

8.30% CAGR |

Aquakultur-Therapeutika |

| Spanien |

USD 1.24 Billion (2025) |

Nachfrage nach Biologika für Schweine |

| Nordische Länder |

7.95% CAGR |

Digitale Veterinärplattformen |

| Russland |

USD 0.92 Billion (2025) |

Expansion der Geflügelindustrie |

| Restliches Europa |

14,3 % des regionalen Anteils |

Abwechslungsreiche Nutztierprofile |

Der europäische Markt für Veterinärmedizin wird durch die EU-Strategie „Vom Hof auf den Tisch“ geprägt, die darauf abzielt, den Verkauf antimikrobieller Mittel für zur Lebensmittelerzeugung genutzte Tiere bis 2030 um 50 % zu reduzieren. Dieser regulatorische Druck ist der größte Einzelkatalysator für die Umstellung von Antibiotika-Verschreibungen auf impfstoffbasierte Behandlungsschemata für Tierkrankheiten auf dem gesamten Kontinent[6].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

34,6 % des regionalen Anteils |

Schnelle Haustieradoption, Schweineimpfung |

| Indien |

12.15% CAGR |

Modernisierung der Milch- und Geflügelproduktion |

| Japan |

USD 2.18 Billion (2025) |

Premium-Arzneimittel für Haustiere |

| Südkorea |

11.48% CAGR |

Trend zur Humanisierung von Haustieren |

| ASEAN |

USD 1.62 Billion (2025) |

Maßstabsvergrößerung für Aquakultur und Geflügel |

| Rest der Asien-Pazifik-Region |

9.85% CAGR |

Aufkommende Formalisierung der Nutztierhaltung |

Im Jahr 2024 überstieg die Haustierpopulation in China die 120-Millionen-Marke, wodurch ein Segment der Heimtierpharmazeutika entstand, das jährlich um über 14 % wächst. Indiens National Livestock Mission stellt über 800 Millionen US-Dollar für die Tiergesundheitsinfrastruktur bereit und erweitert damit direkt den Zugang zur tierärztlichen Versorgung in kleinbäuerlichen Milch- und Geflügelbetrieben[8].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

58,3 % des regionalen Anteils |

Einhaltung der Exportbestimmungen für Rindfleisch und Geflügel |

| Argentinien |

9.52% CAGR |

Impfvorschriften für Rinder |

| Rest von Südamerika |

USD 0.68 Billion (2025) |

Aquakultur-Therapeutika |

Brasiliens Status als weltweit größter Geflügelexporteur erfordert eine strenge Einhaltung von Impfungen und Tierseuchenbehandlungen, um die Hygienestandards der Importeure aus der EU, Japan und dem Nahen Osten zu erfüllen[8].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

28,5 % des regionalen Anteils |

Selbstversorgungsprogramme für Geflügel |

| Vereinigte Arabische Emirate |

10.45% CAGR |

Premium-Urbanisierung für die Tierpflege |

| Südafrika |

USD 0.52 Billion (2025) |

Management von Tierkrankheiten |

| Ägypten |

9.70% CAGR |

Maßstabsvergrößerung der Geflügelimpfung |

| Rest von MEA |

24,8 % des regionalen Anteils |

Vorbereitung auf zoonotische Krankheiten |

Das Nationale Transformationsprogramm Saudi-Arabiens zielt darauf ab, bis 2030 eine Selbstversorgung mit Geflügel um 80 % zu erreichen. Dabei werden Investitionen in die Impfinfrastruktur auf Brütereiebene und Protokolle zur Behandlung von Tierkrankheiten auf Biosicherheitsniveau für kommerzielle Herden gelenkt[12].

Marktsegmentierung für Veterinärmedizin

Nach Produkttyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Drogen |

52,5 % Anteil (2025) |

Große Nachfrage nach Antiinfektiva und Parasitiziden |

| Impfungen |

9,70 % CAGR (2026–2035) |

Einführung einer rekombinanten Plattform |

| Medizinische Futterzusätze |

USD 7.88 Billion (2025) |

Antibiotika-alternative Nahrungsergänzung |

Medikamente bleiben die größte Produktkategorie im Veterinärmedizinmarkt und umfassen Antiinfektiva, Entzündungshemmer, Parasitizide und Analgetika. Allein der Umsatz mit Parasitiziden belief sich im Jahr 2025 weltweit auf über 8 Milliarden US-Dollar, wobei Produkte der Isoxazolin-Klasse bei Arzneimitteln für Haustiere dominieren und die Wirtschaftlichkeit von Wiederholungskäufen steigern. Impfstoffe stellen das am schnellsten wachsende Segment dar, da regulatorischer Druck und die Reifung der mRNA-Plattform den Übergang von therapeutischen zu präventiven Behandlungsansätzen bei Tierkrankheiten beschleunigen[7][4].

Nach Tierart

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Begleittiere |

51,5 % Anteil (2025) |

Humanisierung von Haustieren und Versicherungsdurchdringung |

| Nutztiere |

11,24 % CAGR (2026–2035) |

Industrielle Biosicherheit für Geflügel und Schweine |

Haustiere dominieren die Ausgaben auf dem Veterinärmedizinmarkt, da Tierbesitzer Tiere zunehmend als Familienmitglieder betrachten und in erstklassige Medikamente für die Gesundheit von Haustieren, Spezialdiäten und die Behandlung chronischer Krankheiten investieren. Nutztiere wachsen gemessen an der CAGR schneller, da industrialisierte Geflügel- und Schweinebetriebe im asiatisch-pazifischen Raum und in Südamerika Standards für die tierärztliche Versorgung von Nutztieren formalisieren und Biosicherheitsprotokolle einführen, bei denen die Impfung an erster Stelle steht[8][2].

Nach Lieferart

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Parenteral |

44,0 % Anteil (2025) |

Injizierbare Impfstoffe und Biologika |

| Oral |

USD 14.20 Billion (2025) |

Kaubare Parasitizide für Haustiere |

| Aktuell |

9,16 % CAGR (2026–2035) |

Spot-on-Formulierungen gegen Flöhe und Zecken |

Die parenterale Verabreichung behält ihren Vorsprung, da Impfstoffe, Biologika und viele Antibiotika bei Nutztieren eine Injektion erfordern, um wirksam zu sein. Durch die verbraucherfreundliche Verabreichung punktueller und halsbandbasierter Verabreichung von Haustiergesundheitsmedikamenten gewinnen topische Formulierungen rasch an Marktanteil, wodurch die Abhängigkeit von der parenteralen Verabreichung, die auf einen Tierarztbesuch angewiesen ist, verringert wird[9].

Vom Endbenutzer

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Veterinärkrankenhäuser |

53,5 % Anteil (2025) |

Komplexe Diagnostik und chirurgische Fälle |

| Tierkliniken |

11,65 % CAGR (2026–2035) |

Per Telemedizin übermittelte Rezepte |

Veterinärmedizinische Krankenhäuser erwirtschaften den Großteil der Arzneimittelausgaben durch gebündelte Diagnose- und Behandlungsdienste, die eine fortschrittliche klinische Tierdiagnose mit sofortiger Abgabe kombinieren. Kliniken wachsen schneller, da Telegesundheitsplattformen chronische Pflege und Nachfüllungsrezepte an Standorte mit geringeren Kosten weiterleiten und so den geografischen Zugang zur tierärztlichen Versorgung von Nutztieren und zu Arzneimitteln für Haustiere gleichermaßen erweitern[17].

Wettbewerbs-Benchmarking

Der Veterinärmedizinmarkt weist eine moderate Konzentration auf, wobei die vier größten Unternehmen zusammen schätzungsweise 55–60 % des weltweiten Umsatzes erwirtschaften. Der Herfindahl-Hirschman-Index (HHI) wird auf 1.200 bis 1.500 geschätzt, was auf eine mäßig konsolidierte Struktur hinweist, in der Skalenvorteile in Forschung und Entwicklung, die Breite der Regulierungsdossiers und Multispezies-Portfolios dauerhafte Wettbewerbsvorteile schaffen.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Veterinärmedizinmarkt |

Strategische Positionierung |

| Zoetis Inc. |

~23–27 % |

Parasitizide, Impfstoffe, Diagnostika, dermatologische MAbs |

Vertikal integrierter Marktführer für Haus- und Nutztiere |

| Boehringer Ingelheim |

~12–15 % |

Impfstoffe, Antiinfektiva, Biologika für Schweine und Geflügel |

Größtes Portfolio an reinen Tiergesundheitsimpfstoffen |

| Merck Tiergesundheit |

~9–12 % |

Impfstoffe für Wiederkäuer, Wassergesundheit, begleitende Therapeutika |

Starke Präsenz in der tierärztlichen Versorgung von Nutztieren weltweit |

| Elanco Tiergesundheit |

~7–10 % |

Parasitizide, medizinisches Futter und Haustiergesundheit |

Synergien bei der Integration von Bayer Animal Health |

| IDEXX-Labors |

~4–6 % |

Klinikinterne Diagnostik, Referenzlabor, Cloud-Analytik |

Diagnostisches Ökosystem, das den Rx-Pull-Through vorantreibt |

| Virbac |

~3–5 % |

Zahnmedizin, Dermatologie und Impfstoffe für Haustiere |

Mid-Cap-Spezialist mit Stärke in Schwellenländern |

| Dechra Pharmaceuticals |

~2–4 % |

Spezialpharmazeutika, Endokrinologie und Schmerzen |

Nischentherapeutischer Fokus, Premium-Preise |

| Vetoquinol SA |

~2–3 % |

Antiinfektiva, Nahrungsergänzungsmittel, Viehpflege |

etablierter europäischer Mittelständler |

| Phibro-Tiergesundheit |

~1–3 % |

Medizinische Futtermittelzusätze, Ernährungsspezialitäten |

Futtermittelzusatzstoffzentrierte Positionierung der Nutztiere |

| Ceva Santé Animale |

~2–4 % |

Geflügelimpfstoffe, reproduktive Gesundheit von Schweinen |

Privater, forschungs- und entwicklungsintensiver Impfstoffinnovator |

Aktuelle Nachrichten und Entwicklungen

-

Zoetis(Oktober 2024): Erhielt eine bedingte USDA-Lizenz für einen neuartigen mRNA-Impfstoff gegen die Vogelgrippe bei kommerziellem Geflügel und markierte damit die erste mRNA-Veterinärimpfstoffzulassung in Nordamerika[7].

- Boehringer Ingelheim (Juli 2024): Abschluss einer 1,2 Milliarden US-Dollar teuren Erweiterung seiner Biologika-Produktionsanlage in Lyon, Frankreich, wodurch die Impfstoffproduktionskapazität für Geflügel und Schweine verdoppelt wird[18].

-

Elanco Tiergesundheit(März 2024): Markteinführung von Credelio Quattro, einem kombinierten Parasitizid zur Bekämpfung von Herzwürmern, Flöhen, Zecken und Darmwürmern in einer einzigen monatlichen Kaudosis für Arzneimittel für Haustiere[9].

- Europäische Arzneimittel-Agentur (Januar 2024): Veröffentlichung aktualisierter Leitlinien zur Reduzierung der maximalen Antibiotika-Behandlungsdauer für Lebensmittel liefernde Tiere in der gesamten EU und Beschleunigung der Impfstoffsubstitution in der tierärztlichen Versorgung von Nutztieren[6].

- IDEXX Laboratories (September 2023): Einführung des Procyte One-Hämatologieanalysators mit KI-gestützter Zellklassifizierung und Weiterentwicklung der klinischen Point-of-Care-Diagnosefunktionen für Tiere weltweit[10].

- Merck Animal Health (Juni 2023): Erwirbt die diagnostischen Vermögenswerte von Elitechvet für einen nicht genannten Betrag, erweitert damit seine Referenzlaborpräsenz in Europa und stärkt sein Portfolio zur Behandlung von Tierkrankheiten[18].

- Ceva Santé Animale (November 2023): Eröffnung eines Impfstoffproduktionscampus im Wert von 350 Millionen US-Dollar in Suzhou, China, der auf die Nachfrage nach Biologika für Geflügel und Schweine im asiatisch-pazifischen Raum im wachsenden Veterinärmedizinmarkt abzielt[8].

- Credelio Quattro (Dezember 2025): Credelio Quattro, das erste monatliche All-in-one-Parasitizid für Katzen, hat von Elanco die FDA-Zulassung erhalten.

- Ceva (November 2024): Ceva eröffnete in Frankreich eine rekombinante Impfanlage für 85 Millionen US-Dollar, die 500 Millionen Dosen pro Jahr produzieren kann.

FAQs

Q1. Wie sind die Margen von Biologika im Vergleich zu generischen niedermolekularen Tierarzneimitteln auf dem Veterinärmedizinmarkt?

Biologika wie monoklonale Antikörper und rekombinante Impfstoffe liefern in der Regel Bruttomargen von 40–60 %, was etwa dem Doppelten der 20–30 % entspricht, die bei generischen niedermolekularen Tierarzneimitteln erzielt werden. Diese Margendifferenz ist der Hauptgrund dafür, dass sich Risikokapital auf Biologika-Pipelines konzentriert[4].

Q2. Welche Rolle spielt die Haustierversicherung bei der Ausweitung der Ausgaben für Arzneimittel für Haustiere?

Eine Haustierversicherung reduziert die Selbstbeteiligung und erhöht die Bereitschaft des Besitzers, teure Diagnosen und chronische Therapien zu genehmigen. In den USA verursachen versicherte Haustiere 2,5-mal höhere jährliche Arzneimittelausgaben als nicht versicherte Haustiere[2].

Q3. Wie passt sich der Veterinärmedizinmarkt an Bedenken hinsichtlich der Antibiotikaresistenz an?

Die Aufsichtsbehörden schränken den prophylaktischen Einsatz von Antibiotika ein und drängen die Hersteller zu Protokollen, bei denen die Impfung an erster Stelle steht, und zu Probiotika. Das EU-Verbot für präventive Gruppenantibiotikabehandlungen im Jahr 2022 hat diesen Übergang am deutlichsten in europäischen Geflügel- und Schweinebetrieben beschleunigt[6].

Q4. Welche Infrastrukturbarrieren schränken die tierärztliche Versorgung von Nutztieren in Schwellenländern ein?

Lücken in der Kühlkette, eine begrenzte Verteilung auf der letzten Meile und ein Mangel an Tierärzten schränken die Impfstofflieferung in Afrika südlich der Sahara und im ländlichen Südasien ein. Diese Barrieren halten die Verbreitung von Biologika unter 30 % der adressierbaren Herden in den betroffenen Regionen[12].

F5. Wie verändern E-Apothekenplattformen den Vertrieb im Veterinärmedizinmarkt?

Online-Plattformen verkürzen den Zyklus von der Verschreibung bis zur Abgabe, bieten Abonnements für die automatische Wiederauffüllung an und erweitern den Zugang zu ländlichen Gebieten. Sie machen derzeit etwa 13 % des Umsatzes mit Tierarzneimitteln aus und werden bis 2030 voraussichtlich 25 % überschreiten.

F6. Was unterscheidet mRNA-Veterinärimpfstoffe von herkömmlichen abgetöteten oder modifizierten Lebendimpfstoffen?

mRNA-Plattformen ermöglichen die Impfstoffentwicklung in weniger als 18 Monaten gegenüber 5–7 Jahren bei herkömmlichen Ansätzen. Sie ermöglichen auch eine schnelle Stammaktualisierung, was für schnell mutierende Krankheitserreger wie die Vogelgrippe von entscheidender Bedeutung ist[7].

F7. Wie beeinflusst die Integration klinischer Tierdiagnosen den Arzneimitteleinkauf im Veterinärmedizinmarkt?

Integrierte Arbeitsabläufe von der Diagnostik bis zur Verschreibung erhöhen das Testvolumen und ermöglichen eine gezielte Therapieauswahl, wodurch der Arzneimittelumsatz pro Besuch gesteigert wird. Kliniken, die vernetzte Diagnostik nutzen, berichten von einer um 20–30 % höheren Rate an Arzneimittelzusätzen bei Haustieren[10].

Umfang des Veterinärmedizin-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für Veterinärmedizin nach Produkttyp, Tierart, Lieferart, Endbenutzer, Geografie |

| Studienzeit |

2021–2035 |

| CAGR |

7,48 % (2026–2035) |

| Marktgröße 2025 |

USD 46.48 Billion |

| Marktgröße 2035 |

USD 95.63 Billion |

| Am schnellsten wachsende Segmente |

Impfstoffe (nach Produkt), Viehbestand (nach Tierart), Asien-Pazifik (nach Region) |

| Firmenprofil |

10 (Zoetis, Boehringer Ingelheim, Merck Animal Health, Elanco, IDEXX, Virbac, Dechra, Vetoquinol, Phibro, Ceva) |

| Bewertungswährung |

USD Billion |