Résumé du marché de la médecine vétérinaire

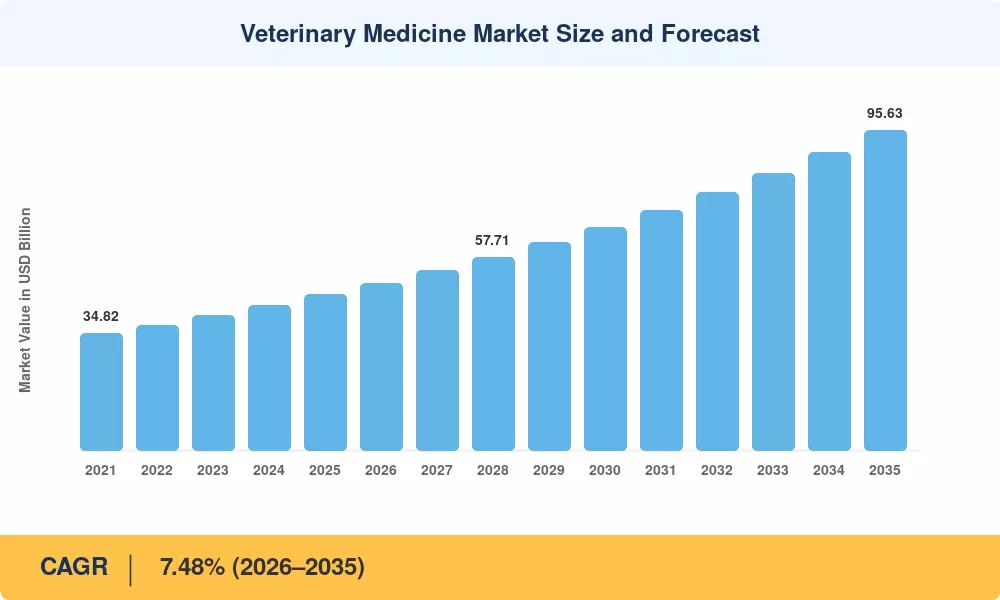

La taille du marché mondial de la médecine vétérinaire était évaluée à 46,48 milliards de dollars en 2025, et le marché devrait passer de 49,96 milliards de dollars en 2026 à 95,63 milliards de dollars d’ici 2035, enregistrant un TCAC de 7,48 % au cours de la période de prévision 2026-2035. L'augmentation des dépenses mondiales consacrées au traitement des maladies animales – motivée par l'alignement d'une politique de santé unique et les réglementations de gestion des antibiotiques telles que le Guide pour l'industrie n° 263 de la FDA et le Règlement 2019/6 sur les médicaments vétérinaires de l'UE – accélère la demande de vaccins, de produits biologiques et de parasiticides de nouvelle génération.[2].

Un changement technologique prononcé est en train de remodeler le marché de la médecine vétérinaire, alors que les anciens génériques à petites molécules cèdent le terrain aux plates-formes recombinantes, aux thérapies par anticorps monoclonaux et aux vaccins génétiquement modifiés. Le capital-risque déployé dans les produits pharmaceutiques pour animaux de compagnie a dépassé 2,8 milliards de dollars à l'échelle mondiale en 2024, reflétant la conviction des investisseurs que les produits biologiques – qui génèrent des marges brutes de 40 à 60 % contre 20 à 30 % pour les génériques – seront le point d'ancrage du prochain cycle d'innovation.[4]. Les canaux de pharmacie électronique, dont le taux de pénétration est encore d'environ 13 %, élargissent l'accès des propriétaires aux prescriptions de soins chroniques pour les médicaments destinés à la santé des animaux de compagnie et réduisent les frictions de distribution.

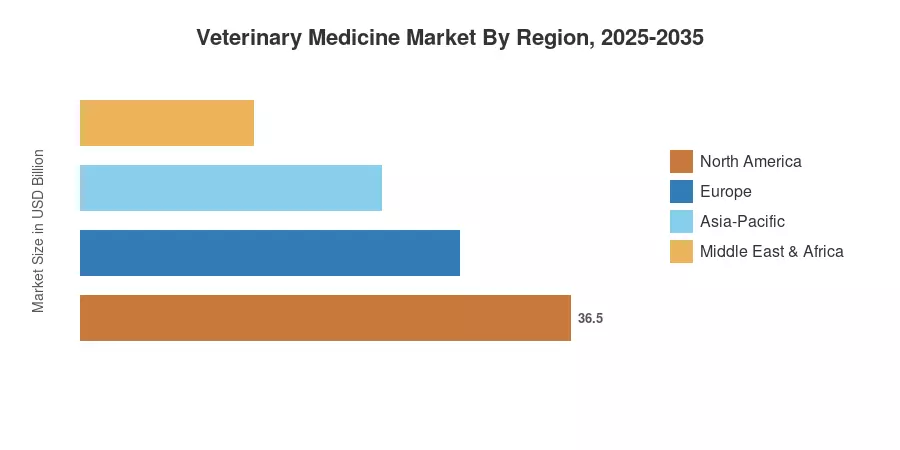

L’Amérique du Nord a représenté environ 38,1 % des revenus de 2025, grâce à l’économie américaine consacrée aux soins aux animaux de compagnie, qui s’élève à 36 milliards de dollars. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 10,80 %, propulsée par l'adoption croissante d'animaux de compagnie en Chine et en Inde et par l'industrialisation des soins vétérinaires du bétail dans toute l'Asie du Sud-Est. L'Europe détient la deuxième plus grande part, avec environ 27,0 %, le renforcement des directives sur l'utilisation des antimicrobiens alimentant la demande de vaccins par rapport aux antibiotiques.

Points clés du rapport

• Par type de produit

- Les médicaments représentaient 52,5 % des revenus du marché de la médecine vétérinaire en 2025, soutenus par des anti-infectieux et des parasiticides à large spectre.

- Les vaccins devraient progresser à un TCAC de 9,70 % jusqu’en 2035, grâce à l’adoption des plateformes recombinantes et d’ARNm.

• Par type d'animal

- Les animaux de compagnie représentaient 51,5 % des dépenses sur le marché de la médecine vétérinaire en 2025, reflétant la premiumisation des médicaments pour la santé des animaux de compagnie.

- Les traitements du bétail devraient croître à un TCAC de 11,24 % jusqu'en 2035, mené par les produits biologiques pour la volaille et le porc.

• Par région

- L’Amérique du Nord représentait 38,1 % du marché de la médecine vétérinaire en 2025, mené par l’infrastructure avancée de diagnostic clinique animal des États-Unis.

- L’Asie-Pacifique devrait afficher un TCAC de 10,80 % entre 2026 et 2035, le plus rapide de toutes les régions.

Taille et prévisions du marché de la médecine vétérinaire (2021-2035)

La dimensionnement du marché intègre des entretiens primaires avec plus de 120 parties prenantes de la chaîne d'approvisionnement vétérinaire, des données secondaires provenant de dossiers réglementaires et d'associations professionnelles, ainsi qu'une modélisation ascendante exclusive des revenus validée par rapport aux informations divulguées par l'entreprise.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Augmentation de la possession et de l'humanisation des animaux de compagnie |

~22% |

Mondial |

Court terme (≤ 2 ans) |

[2] |

| Règlement sur la gestion des antibiotiques |

~18% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[6] |

| Plateformes de produits biologiques et de vaccins recombinants |

~16% |

Mondial |

Moyen terme (2 à 4 ans) |

[7] |

| Production animale industrialisée |

~14% |

Asie-Pacifique, Amérique du Sud |

Longue durée (≥4 ans) |

[8] |

| Canaux de e-pharmacie et de télésanté |

~12% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

|

| Diagnostic clinique animalier basé sur l'IA |

~10% |

Amérique du Nord, Asie-Pacifique |

Longue durée (≥4 ans) |

[10] |

| Financement de la préparation aux maladies zoonotiques |

~8% |

Mondial |

Moyen terme (2 à 4 ans) |

[15] |

Augmentation de la possession d’animaux de compagnie et de l’humanisation

L'American Pet Products Association a rapporté que 67 % des foyers américains – soit environ 87 millions de foyers – possédaient un animal de compagnie en 2024, contre 56 % dix ans plus tôt.[2]. Ce changement structurel fait passer les médicaments pour la santé des animaux de compagnie d’une dépense discrétionnaire à une obligation de santé récurrente, les dépenses pharmaceutiques annuelles moyennes par animal dépassant 400 USD aux États-Unis. L'Asie-Pacifique reflète cette trajectoire : la population d'animaux de compagnie urbains en Chine a dépassé les 120 millions en 2024, créant un pool de produits pharmaceutiques pour animaux de compagnie adressable d'une valeur de plus de 5,2 milliards de dollars.

Gestion des antibiotiques et mandats réglementaires

Le règlement 2019/6 de l'UE et le plan d'action quinquennal de la FDA contre la résistance aux antimicrobiens ont collectivement supprimé plus de 70 indications d'antibiotiques de qualité alimentaire précédemment approuvées depuis 2022, réorientant la demande vers les vaccins et les probiotiques.[6]. Le marché de la médecine vétérinaire en profite directement puisque les producteurs remplacent les antibiotiques favorisant la croissance par des alternatives immunologiques autorisées, augmentant ainsi la part des revenus des vaccins dans les segments de la volaille et du porc.

Produits biologiques et plateformes recombinantes

Les propriétaires d'animaux sont prêts à payer plus pour des médicaments biologiques innovants, comme le démontre le succès de produits comme Librela (pour les douleurs arthrosiques chez les chiens) et Solensia (pour les chats). L’industrie vétérinaire s’oriente vers des traitements personnalisés récurrents et à forte valeur ajoutée grâce à ces médicaments, qui offrent des soins efficaces et ciblés au profit des anti-inflammatoires plus conventionnels.

Intégration des diagnostics basés sur l'IA

Le flux de travail clinique a changé grâce à l'intégration pionnière de l'IA et de la connectivité cloud d'entreprises comme IDEXX. De nos jours, les diagnostics sont souvent directement liés àsanté numériquedonnées, permettant des décisions de traitement plus rapides et plus précises. En raison de ce changement, les outils de diagnostic constituent désormais une « boucle de rétroaction » cruciale pour la prescription de médicaments de pointe.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Coût élevé des nouveaux produits biologiques |

–2,1% |

Mondial |

Moyen terme (2 à 4 ans) |

[4] |

| Médicaments contrefaits et de qualité inférieure |

–1,7% |

Asie-Pacifique, Afrique |

Longue durée (≥4 ans) |

[16] |

| Pénurie de vétérinaires |

–1,4% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[17] |

| Délais d’approbation réglementaire |

–1,1% |

Mondial |

Moyen terme (2 à 4 ans) |

[6] |

| Chaîne du froid limitée dans les régions émergentes |

–0,9% |

Amérique du Sud, MEA |

Longue durée (≥4 ans) |

[12] |

Coût élevé des nouveaux produits biologiques

Les traitements aux anticorps monoclonaux pour les animaux de compagnie entraînent des coûts mensuels de 50 à 100 USD par dose, ce qui coûte cher à une partie importante des propriétaires d'animaux sensibles au prix. Cette barrière de coût limite la base accessible des médicaments de qualité supérieure pour la santé des animaux de compagnie et ralentit la conversion des alternatives génériques, en particulier sur les marchés en dehors de l'Amérique du Nord et de l'Europe occidentale.[4].

Pénurie mondiale de main-d’œuvre vétérinaire

D’ici 2025, l’American Veterinary Medical Association prédit qu’il y aura une pénurie de 15 000 à 20 000 vétérinaires aux États-Unis, les praticiens ruraux des grands animaux étant les plus gravement touchés.[17]. Les limitations de la main-d’œuvre entravent l’adoption desoins vétérinairespour le bétail et les quantités prescrites en goulot d'étranglement, en particulier pour les produits biologiques injectables qui doivent être administrés par des professionnels.

Pénétration de médicaments contrefaits

Selon les estimations de l'OMS, jusqu'à 10 % des médicaments dans les pays à revenu faible ou intermédiaire sont soit de mauvaise qualité, soit contrefaits ; cette problématique touche également les filières vétérinaires en Afrique subsaharienne et en Asie du Sud-Est[16]. Les produits contrefaits réduisent les revenus légaux du marché et sapent la confiance dans les procédures de traitement des maladies animales.

Opportunités du marché de la médecine vétérinaire

Plateformes de vaccins à ARNm et à gènes modifiés

Des plateformes d’ARNm à développement rapide – validées lors de la réponse humaine au COVID-19 – sont en cours d’adaptation pour la grippe aviaire, la fièvre aphteuse et la peste porcine africaine. Ces plateformes peuvent réduire les délais de développement de vaccins de 5 à 7 ans à moins de 18 mois, créant ainsi une voie de croissance à forte marge sur le marché de la médecine vétérinaire.[7].

Acheminement des ordonnances activé par la télésanté

Les consultations vétérinaires en télésanté ont augmenté de 280 % entre 2020 et 2024. Associer les consultations à distance avece-pharmaciela réalisation élargit l’accès géographique aux médicaments pour la santé des animaux de compagnie et aux soins vétérinaires du bétail dans les couloirs ruraux mal desservis, convertissant ainsi une demande jusqu’alors non satisfaite.

Nutrition de précision et intégration d’aliments médicamenteux

La convergence du profilage génomique et des additifs alimentaires médicamenteux permet des formulations spécifiques à l'espèce et même au troupeau. Les intégrateurs de volailles au Brésil et en Thaïlande testent des systèmes de dosage de précision qui réduisent les taux d'inclusion d'antibiotiques de 35 à 40 % tout en maintenant la productivité.[8].

Industrialisation de l’élevage sur les marchés émergents

La production commerciale de volaille en Afrique devrait doubler d'ici 2035, créant ainsi un nouveau corridor de demande de vaccins, de parasiticides et de protocoles de traitement des maladies animales. L'expansion de l'aquaculture en Amérique du Sud entraîne également l'adoption pour la première fois de produits pharmaceutiques vétérinaires autorisés chez des espèces précédemment traitées avec des produits non conformes.[12].

Monétisation des données via des écosystèmes de diagnostic

Les plateformes de diagnostic intégrées génèrent des données cliniques structurées à grande échelle. Les entreprises qui regroupent les dossiers de diagnostic clinique animal peuvent offrir des renseignements épidémiologiques sur abonnement aux régulateurs, aux assureurs et aux équipes de R&D pharmaceutiques – une source de revenus naissante d’une valeur estimée à 1,2 milliard de dollars à l’échelle mondiale d’ici 2030.[10].

Perspectives futures du marché de la médecine vétérinaire

IA et médecine vétérinaire de précision

Le marché passera de la surveillance à l'intelligence exploitable en 2026. Les entreprises combinent de plus en plus la surveillance des animaux basée sur des capteurs avec des données de diagnostic (telles que les plateformes cloud d'IDEXX). Afin de prévenir la « métaphylaxie » – traitement d’un groupe d’animaux basé sur des données prédictives plutôt que de traiter uniquement les individus une fois qu’ils sont tombés malades – l’objectif est d’identifier la maladie avant l’apparition des symptômes cliniques.

Économie des plateformes en pharmacie électronique

La phase de « consolidation » de la e-pharmacie vétérinaire est actuellement en cours. La tendance actuelle est de créer des « écosystèmes connectés », dans lesquels le diagnostic, la prescription et le réapprovisionnement automatisé de la chaîne d'approvisionnement d'un vétérinaire sont tous contrôlés à partir d'un seul tableau de bord. En conséquence, les plateformes numériques intégrées qui offrent commodité et conformité automatisée ont la priorité sur les petites pharmacies de quartier.

Convergence des politiques de santé unique

L'intersection de la santé humaine, animale et environnementale – formalisée par le Plan d'action commun « Une seule santé » de l'OMS – oriente plus de 3,4 milliards de dollars de financements multilatéraux vers la surveillance des zoonoses, la surveillance de la résistance aux antimicrobiens et le développement de vaccins inter-espèces jusqu'en 2030.[15]. Cette convergence positionne les soins vétérinaires du bétail comme un investissement de santé publique, et non comme un simple intrant agricole.

Durabilité et chaînes d’approvisionnement axées sur l’ESG

Les réglementations environnementales, sociales et de gouvernance (ESG) constituent désormais un « plancher de demande ». Les détaillants et les transformateurs de viande exigent désormais des données auditées (KPI) pour confirmer que les animaux qui approvisionnent leurs rayons ont été élevés avec une utilisation minimale d'antibiotiques, plutôt que de simplement exiger un « bien-être plus élevé ». Les meilleurs contrats d'espace de stockage et de fourniture sont actuellement attribués aux fabricants de produits pharmaceutiques vétérinaires qui présentent des preuves étayées par des données de l'efficacité de leurs produits à réduire la dépendance aux antibiotiques.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

38,1% du chiffre d'affaires 2025 |

Produits biologiques pour animaux de compagnie, e-pharmacie |

| Europe |

27,0% du chiffre d'affaires 2025 |

Mandats de réduction des antibiotiques, changement de vaccin |

| Asie-Pacifique |

TCAC de 10,80 % (2026-2035) |

Augmentation de l'adoption d'animaux de compagnie, échelle volaille/porc |

| Amérique du Sud |

USD 3.16 Billion (2025) |

Aquaculture, intensification de l'élevage |

| Moyen-Orient et Afrique |

USD 2.60 Billion (2025) |

Vaccination des volailles, préparation aux zoonoses |

| Total |

USD 46.48 Billion (2025) |

— |

Le marché de la médecine vétérinaire présente une hiérarchie géographique façonnée par la maturité réglementaire, la densité de possession d’animaux de compagnie et les niveaux d’industrialisation de l’élevage.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| NOUS |

82,4% de part régionale |

Premiumisation des produits pharmaceutiques pour animaux de compagnie |

| Canada |

10.76% CAGR |

Objectifs fédéraux de réduction de l’utilisation des antimicrobiens |

| Mexique |

USD 1.08 Billion (2025) |

Programmes de vaccination des volailles et des bovins |

Les États-Unis sont le pilier du marché de la médecine vétérinaire en Amérique du Nord grâce à une économie de soins aux animaux de compagnie de plus de 36 milliards de dollars, où la pénétration de l’assurance pour animaux de compagnie – désormais supérieure à 4,6 % – réduit les frictions pour les médicaments de qualité supérieure pour la santé des animaux de compagnie. La Direction des médicaments vétérinaires du Canada a renforcé la surveillance des antimicrobiens, accélérant ainsi l'adoption de vaccins pour les soins vétérinaires du bétail dans les exploitations laitières et bovines[6][2].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

22,8% de part régionale |

Diagnostics avancés et dépenses pour animaux de compagnie |

| ROYAUME-UNI |

8.92% CAGR |

Croissance des prescriptions tirée par l'assurance pour animaux de compagnie |

| France |

USD 1.85 Billion (2025) |

Programmes de vaccination des grands animaux |

| Italie |

8.30% CAGR |

Thérapie aquacole |

| Espagne |

USD 1.24 Billion (2025) |

Demande de produits biologiques porcins |

| Pays nordiques |

7.95% CAGR |

Plateformes vétérinaires numériques |

| Russie |

USD 0.92 Billion (2025) |

Expansion industrielle de la volaille |

| Reste de l'Europe |

14,3% de part régionale |

Des profils d’élevage variés |

Le marché européen de la médecine vétérinaire est façonné par la stratégie de l'UE de la ferme à la table, qui vise une réduction de 50 % des ventes d'antimicrobiens destinés aux animaux destinés à l'alimentation d'ici 2030. Cette pression réglementaire est le principal catalyseur qui convertit les prescriptions d'antibiotiques en schémas thérapeutiques vaccinaux contre les maladies animales à travers le continent.[6].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

34,6% de part régionale |

Adoption rapide d'animaux de compagnie, vaccination porcine |

| Inde |

12.15% CAGR |

Modernisation des produits laitiers et avicoles |

| Japon |

USD 2.18 Billion (2025) |

Produits pharmaceutiques haut de gamme pour animaux de compagnie |

| Corée du Sud |

11.48% CAGR |

Tendance à l'humanisation des animaux de compagnie |

| ASEAN |

USD 1.62 Billion (2025) |

Expansion de l’aquaculture et de la volaille |

| Reste de l'Asie-Pacifique |

9.85% CAGR |

Formalisation émergente de l’élevage |

La population d'animaux de compagnie en Chine a dépassé les 120 millions en 2024, générant un segment pharmaceutique pour animaux de compagnie en croissance de plus de 14 % par an. La National Livestock Mission de l'Inde alloue plus de 800 millions de dollars aux infrastructures de santé animale, élargissant directement l'accès aux soins vétérinaires du bétail dans les petites exploitations laitières et avicoles.[8].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

58,3% de part régionale |

Conformité des exportations de bœuf et de volaille |

| Argentine |

9.52% CAGR |

Mandats de vaccination du bétail |

| Reste de l'Amérique du Sud |

USD 0.68 Billion (2025) |

Thérapie aquacole |

Le statut du Brésil en tant que plus grand exportateur mondial de volaille impose une conformité rigoureuse en matière de vaccination et de traitement des maladies animales afin de répondre aux normes sanitaires des importateurs de l'UE, du Japon et du Moyen-Orient.[8].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

28,5% de part régionale |

Programmes d’autosuffisance avicole |

| Émirats arabes unis |

10.45% CAGR |

Urbanisation haut de gamme pour les soins aux animaux de compagnie |

| Afrique du Sud |

USD 0.52 Billion (2025) |

Gestion des maladies du bétail |

| Egypte |

9.70% CAGR |

Intensification de la vaccination des volailles |

| Reste de la MEA |

24,8% de part régionale |

Préparation aux maladies zoonotiques |

Le programme national de transformation de l'Arabie saoudite vise une autosuffisance avicole de 80 % d'ici 2030, en canalisant les investissements vers des infrastructures de vaccination au niveau des couvoirs et des protocoles de traitement des maladies animales de niveau biosécurité pour les troupeaux commerciaux.[12].

Segmentation du marché de la médecine vétérinaire

Par type de produit

| Segment |

Mesure clé |

Principal moteur de la demande |

| Drogues |

Part de 52,5% (2025) |

Large demande d’anti-infectieux et de parasiticides |

| Vaccins |

TCAC de 9,70 % (2026-2035) |

Adoption de la plateforme recombinante |

| Additifs alimentaires médicamenteux |

USD 7.88 Billion (2025) |

Supplémentation alternative aux antibiotiques |

Les médicaments restent la plus grande catégorie de produits sur le marché de la médecine vétérinaire, comprenant les anti-infectieux, les anti-inflammatoires, les parasiticides et les analgésiques. Les revenus des antiparasitaires représentaient à eux seuls plus de 8 milliards de dollars dans le monde en 2025, les produits de la classe isoxazoline dominant les produits pharmaceutiques pour animaux de compagnie et stimulant l'économie des achats répétés. Les vaccins représentent le segment qui connaît la croissance la plus rapide, car la pression réglementaire et la maturation de la plateforme d'ARNm accélèrent le passage des approches thérapeutiques aux approches préventives de traitement des maladies animales.[7][4].

Par type d'animal

| Segment |

Mesure clé |

Principal moteur de la demande |

| Animaux de compagnie |

Part de 51,5% (2025) |

Humanisation des animaux de compagnie et pénétration de l’assurance |

| Animaux d'élevage |

TCAC de 11,24 % (2026-2035) |

Biosécurité industrielle des volailles et des porcs |

Les animaux de compagnie dominent les dépenses sur le marché de la médecine vétérinaire, car les propriétaires d'animaux considèrent de plus en plus les animaux comme des membres de la famille et investissent dans des médicaments de qualité supérieure pour la santé de leurs animaux, dans des régimes alimentaires spécialisés et dans la gestion des maladies chroniques. Les animaux d'élevage croissent plus rapidement en termes de TCAC à mesure que les exploitations avicoles et porcines industrialisées en Asie-Pacifique et en Amérique du Sud formalisent des normes de soins vétérinaires pour le bétail et adoptent des protocoles de biosécurité axés sur la vaccination.[8][2].

Par mode de livraison

| Segment |

Mesure clé |

Principal moteur de la demande |

| Parentéral |

Part de 44,0% (2025) |

Vaccins injectables et produits biologiques |

| Oral |

USD 14.20 Billion (2025) |

Parasiticides à croquer pour animaux de compagnie |

| Topique |

TCAC de 9,16 % (2026-2035) |

Formulations localisées contre les puces et les tiques |

L'administration parentérale conserve son avance car les vaccins, les produits biologiques et de nombreux antibiotiques destinés au bétail nécessitent une injection pour être efficaces. Les formulations topiques gagnent rapidement du terrain grâce à l'administration ponctuelle et par collier de médicaments pour la santé des animaux de compagnie, réduisant ainsi le recours à l'administration parentérale dépendant des visites vétérinaires.[9].

Par utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Hôpitaux vétérinaires |

Part de 53,5% (2025) |

Diagnostics complexes et cas chirurgicaux |

| Cliniques vétérinaires |

TCAC de 11,65 % (2026-2035) |

Ordonnances acheminées par télésanté |

Les hôpitaux vétérinaires captent la majorité des dépenses pharmaceutiques grâce à des services groupés de diagnostic et de traitement qui intègrent un diagnostic clinique animal avancé avec une distribution immédiate. Les cliniques se développent plus rapidement à mesure que les plateformes de télésanté acheminent les soins chroniques et le renouvellement des ordonnances vers des contextes à moindres frais généraux, élargissant ainsi l'accès géographique aux soins vétérinaires du bétail et aux produits pharmaceutiques pour animaux de compagnie.[17].

Analyse comparative concurrentielle

Le marché de la médecine vétérinaire présente une concentration modérée, les quatre principales entreprises détenant collectivement environ 55 à 60 % du chiffre d’affaires mondial. L'indice Herfindahl-Hirschman (HHI) est estimé entre 1 200 et 1 500, indiquant une structure modérément consolidée où les avantages d'échelle en matière de R&D, l'étendue du dossier réglementaire et les portefeuilles multi-espèces créent des fossés concurrentiels durables.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché de la médecine vétérinaire |

Positionnement stratégique |

| Zoétis Inc. |

~23-27 % |

Parasiticides, vaccins, diagnostics, MAbs dermatologie |

Leader verticalement intégré dans les secteurs des animaux de compagnie et du bétail |

| Boehringer Ingelheim |

~12-15 % |

Vaccins, anti-infectieux, produits biologiques pour porcs et volailles |

Le plus grand portefeuille de vaccins purement destinés à la santé animale |

| Merck Santé Animale |

~9 à 12 % |

Vaccins des ruminants, aquasanté, thérapies d'accompagnement |

Forte empreinte des soins vétérinaires du bétail à l’échelle mondiale |

| Elanco Santé Animale |

~7 à 10 % |

Parasiticides, aliments médicamenteux et bien-être des animaux de compagnie |

Synergies d’intégration de Bayer Animal Health |

| Laboratoires IDEXX |

~4 à 6 % |

Diagnostics en clinique, laboratoire de référence, analyses cloud |

Un écosystème de diagnostic qui pilote le succès du Rx |

| Virbac |

~3 à 5 % |

Dentaire, dermatologie et vaccins pour animaux de compagnie |

Spécialiste des valeurs moyennes avec une force sur les marchés émergents |

| Dechra Pharmaceutique |

~2 à 4 % |

Produits pharmaceutiques spécialisés, endocrinologie et douleur |

Orientation thérapeutique de niche, prix premium |

| Vétoquinol SA |

~2 à 3 % |

Anti-infectieux, suppléments, soins du bétail |

Acteur historique européen du mid-market |

| Phibro Santé Animale |

~1 à 3 % |

Additifs alimentaires médicamenteux, spécialités nutritionnelles |

Positionnement du bétail centré sur les additifs alimentaires |

| Ceva Santé Animale |

~2 à 4 % |

Vaccins pour volailles, santé reproductive des porcs |

Innovateur privé en matière de vaccins à forte intensité de R&D |

Nouvelles et développements récents

-

Zoétis(Octobre 2024) : Obtention d'une licence conditionnelle de l'USDA pour un nouveau vaccin à ARNm ciblant la grippe aviaire chez la volaille commerciale, marquant la première approbation d'un vaccin vétérinaire à ARNm en Amérique du Nord.[7].

- Boehringer Ingelheim (juillet 2024) : Achèvement de l'agrandissement de 1,2 milliard de dollars de son usine de fabrication de produits biologiques à Lyon, en France, doublant ainsi sa capacité de production de vaccins pour la volaille et le porc.[18].

-

Elanco Santé Animale(Mars 2024) : lancement de Credelio Quattro, un parasiticide combiné couvrant le ver du cœur, les puces, les tiques et les vers intestinaux en une seule dose mensuelle à croquer pour les produits pharmaceutiques pour animaux de compagnie.[9].

- Agence européenne des médicaments (janvier 2024) : publication de lignes directrices actualisées réduisant la durée maximale du traitement antibiotique pour les animaux destinés à l'alimentation dans l'UE, accélérant ainsi la substitution des vaccins dans les soins vétérinaires du bétail[6].

- Laboratoires IDEXX (septembre 2023) : lancement de l'analyseur d'hématologie Procyte One avec classification cellulaire assistée par IA, faisant progresser les capacités de diagnostic clinique animal au point d'intervention à l'échelle mondiale[10].

- Merck Animal Health (juin 2023) : acquisition des actifs de diagnostic d'Elitechvet pour un montant non divulgué, élargissant ainsi son empreinte de laboratoire de référence en Europe et renforçant son portefeuille de traitement des maladies animales[18].

- Ceva Santé Animale (novembre 2023) : ouverture d'un campus de production de vaccins de 350 millions de dollars à Suzhou, en Chine, ciblant la demande de produits biologiques pour volailles et porcs dans la région Asie-Pacifique sur le marché en pleine croissance de la médecine vétérinaire[8].

- Credelio Quattro (décembre 2025) : Credelio Quattro, le premier antiparasitaire mensuel tout-en-un pour chats, a reçu l'approbation de la FDA d'Elanco.

- Ceva (novembre 2024) : Ceva a ouvert en France une installation de vaccination recombinante de 85 millions de dollars, capable de produire 500 millions de doses par an.

FAQ

T1. Comment les marges des produits biologiques se comparent-elles à celles des médicaments vétérinaires génériques à petites molécules sur le marché de la médecine vétérinaire ?

Les produits biologiques tels que les anticorps monoclonaux et les vaccins recombinants génèrent généralement des marges brutes de 40 à 60 %, soit environ le double des marges de 20 à 30 % observées dans les médicaments vétérinaires génériques à petites molécules. Cet écart de marge est la principale raison pour laquelle le capital-risque se concentre sur les pipelines de produits biologiques.[4].

Q2. Quel rôle l’assurance pour animaux de compagnie joue-t-elle dans l’augmentation des dépenses pharmaceutiques pour les animaux de compagnie ?

L’assurance pour animaux de compagnie réduit les dépenses personnelles, augmentant ainsi la volonté des propriétaires d’autoriser des diagnostics coûteux et des thérapies chroniques. Aux États-Unis, les animaux de compagnie assurés génèrent des dépenses pharmaceutiques annuelles 2,5 fois plus élevées que les animaux de compagnie non assurés.[2].

Q3. Comment le marché de la médecine vétérinaire s’adapte-t-il aux problèmes de résistance aux antimicrobiens ?

Les régulateurs restreignent l’utilisation d’antibiotiques prophylactiques, poussant les producteurs à privilégier les protocoles vaccinaux et les probiotiques. L'interdiction par l'UE en 2022 des traitements préventifs aux antibiotiques de groupe a accéléré cette transition de manière plus visible dans les exploitations avicoles et porcines européennes.[6].

Q4. Quels obstacles infrastructurels limitent les soins vétérinaires du bétail dans les marchés émergents ?

Les lacunes de la chaîne du froid, la distribution limitée du dernier kilomètre et la pénurie de vétérinaires limitent la livraison des vaccins en Afrique subsaharienne et dans les zones rurales d’Asie du Sud. Ces barrières maintiennent la pénétration des produits biologiques en dessous de 30 % des troupeaux adressables dans les régions touchées.[12].

Q5. Comment les plateformes de pharmacie électronique remodèlent-elles la distribution sur le marché de la médecine vétérinaire ?

Les plateformes en ligne compressent le cycle de la prescription à la délivrance, proposent des abonnements à recharge automatique et élargissent l'accès rural. Ils représentent actuellement environ 13 % des ventes de médicaments pour animaux de compagnie et devraient dépasser 25 % d’ici 2030.

Q6. Qu’est-ce qui différencie les vaccins vétérinaires à ARNm des vaccins conventionnels tués ou vivants modifiés ?

Les plateformes d’ARNm permettent le développement de vaccins en moins de 18 mois contre 5 à 7 ans pour les approches conventionnelles. Ils permettent également une mise à jour rapide des souches, ce qui est essentiel pour les agents pathogènes à mutation rapide comme la grippe aviaire.[7].

Q7. Comment l’intégration du diagnostic clinique animal influence-t-elle les achats pharmaceutiques sur le marché de la médecine vétérinaire ?

Les flux de travail intégrés du diagnostic à la prescription augmentent les volumes de tests et permettent une sélection de thérapies ciblées, augmentant ainsi les revenus pharmaceutiques par visite. Les cliniques utilisant des diagnostics connectés signalent des taux d’attachement pharmaceutique pour animaux de compagnie 20 à 30 % plus élevés[10].

Portée du rapport sur le marché de la médecine vétérinaire

| Paramètre |

Détail |

| Portée du marché |

Marché mondial de la médecine vétérinaire par type de produit, type d’animal, mode de livraison, utilisateur final, géographie |

| Période d'études |

2021-2035 |

| CAGR |

7,48 % (2026-2035) |

| Taille du marché 2025 |

USD 46.48 Billion |

| Taille du marché 2035 |

USD 95.63 Billion |

| Segments à la croissance la plus rapide |

Vaccins (par produit), Bétail (par type d'animal), Asie-Pacifique (par région) |

| Entreprises profilées |

10 (Zoetis, Boehringer Ingelheim, Merck Animal Health, Elanco, IDEXX, Virbac, Dechra, Vetoquinol, Phibro, Ceva) |

| Devise d'évaluation |

USD Billion |