Globaler Marktüberblick für drahtlose IoT-Sensoren:

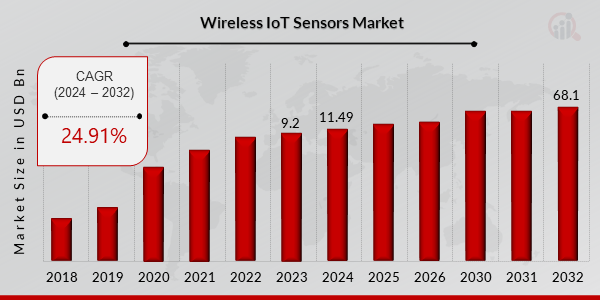

pDer Markt für drahtlose IoT-Sensoren hatte im Jahr 2023 ein geschätztes Volumen von 9,2 Milliarden USD. Die Branche der drahtlosen IoT-Sensoren soll von 11,49 Milliarden USD im Jahr 2024 auf 68,1 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 24,91 % aufweisen. Die steigende Nachfrage nach Smartphones, Haushaltsgeräten, Unterhaltungselektronik, Fahrzeugen und Verteidigungsprodukten ist der wichtigste Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends für drahtlose IoT-Sensoren

ul

-

Der zunehmende Einsatz von Sensoren in IoT-Anwendungen treibt das Marktwachstum an

pDer Einsatz von Sensoren in IoT-Anwendungen (Internet of Things) nimmt zu, vor allem aufgrund sinkender Kosten und Größe sowie des technologischen Fortschritts. Die Einführung der MEMS-Technologie (Mikroelektromechanische Systeme) hat zur Reduzierung der Sensorgröße beigetragen und ermöglicht so den Einsatz von Sensoren in verschiedenen Sektoren, darunter Automobil, Gesundheitswesen und Konsumgüter. Infolgedessen hat der Sensormarkt ein deutliches Wachstum erlebt. In den letzten fünf Jahren hat sich die Verbreitung kleinerer Sensoren in Geräten wie

Smartphones, Drohnen, Wearables und Robotern rasant entwickelt. Dieser Faktor treibt die durchschnittliche jährliche Wachstumsrate des Marktes an.

Darüber hinaus unterstützen und finanzieren Regierungen weltweit die Weiterentwicklung des Internets der Dinge (IoT), da der öffentliche Sektor voraussichtlich ein Hauptabnehmer von IoT-Lösungen sein wird. Regierungen streben nach Fortschritten und Innovationen in Schlüsselsektoren wie intelligenten Verkehrsmanagementsystemen, Energieeinsparung durch intelligente Zähler und verbesserten Sicherheitssystemen mithilfe intelligenter Kameras. Darüber hinaus fördern Regierungen finanziell neue Forschungsprojekte, die sich auf den Aufbau intelligenter Städte durch IoT-Initiativen konzentrieren. Diese Unterstützung dürfte maßgeblich zum zukünftigen Wachstum des IoT beitragen. Dies steigert den Umsatz auf dem Markt für drahtlose IoT-Sensoren.

Einblicke in das Marktsegment für drahtlose IoT-Sensoren:

h3

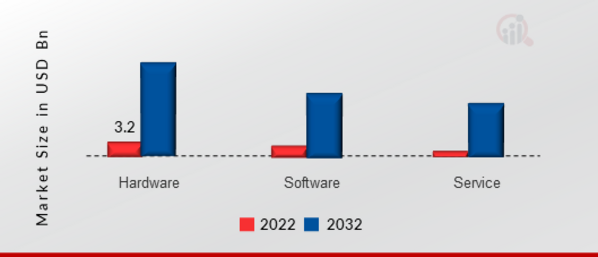

Einblicke in die Komponenten drahtloser IoT-Sensoren pBasierend auf den Komponenten umfasst die Marktsegmentierung für drahtlose IoT-Sensoren Hardware, Service und Software. Das Hardwaresegment dominierte den Markt, da Hardware die wesentliche Komponente von drahtlosen IoT-Sensoren ist, da sie die physischen Fähigkeiten zum Erfassen, Verarbeiten und Übertragen von Daten bereitstellt.

Abbildung 1: MARKTANTEIL DRAHTLOSER IoT-SENSOREN NACH KOMPONENTE (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in den Typ drahtloser IoT-Sensoren

pDie Marktsegmentierung für drahtlose IoT-Sensoren nach Typ umfasst Bildsensoren,

Bewegungssensor, Näherungssensor, Drucksensor, Magnetometer, Feuchtigkeitssensor, Temperatursensor, Berührungssensor, Beschleunigungsmesser, Gyroskope, Durchflusssensor und weitere. Das Segment der Temperatursensoren dominiert den Markt; die Temperatur von Luft, Wasser und anderen Gasen kann die Leistung von Maschinen und Geräten erheblich beeinflussen. Auch die Temperatur von Patienten kann ein wichtiger Indikator für ihren Gesundheitszustand sein. Diese Anbieter bieten eine Vielzahl von Temperatursensorlösungen an, die den spezifischen Anforderungen verschiedener Anwendungen gerecht werden können.

Technologieeinblicke in drahtlose IoT-Sensoren

pDie Marktsegmentierung für drahtlose IoT-Sensoren umfasst nach Technologie Wi-Fi, Bluetooth, ZigBee, NFC, Z-Wave, RFID und weitere. Das Wi-Fi-Segment dominiert den Markt, da Wi-Fi eine ausgereifte und weit verbreitete Technologie ist, die hohe Datenübertragungsraten und große Reichweite bietet. Dies macht es ideal für Anwendungen, bei denen große Datenmengen übertragen werden müssen, wie z. B. Videostreaming und Fernüberwachung.

Einblicke in drahtlose IoT-Sensoren

pBasierend auf der Vertikalen umfasst die Marktsegmentierung für drahtlose IoT-Sensoren Industrielles IoT, Verbraucherlos und Kommerzielles IoT. Das Industrielles IoT-Segment dominierte den Markt, da sich Industrielles IoT-Anwendungen typischerweise durch hohe Datenraten und große Reichweitenanforderungen auszeichnen, die sich gut für drahtlose Technologien wie Wi-Fi und ZigBee eignen.

Regionale Einblicke in drahtlose IoT-Sensoren

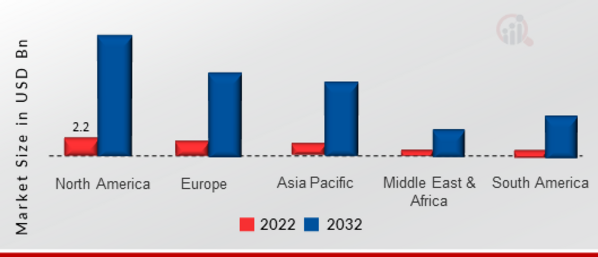

pDie nach Regionen segmentierte Studie bietet Markteinblicke für Nordamerika, Europa, den Asien-Pazifik-Raum und den Rest der Welt. Der nordamerikanische Markt für drahtlose IoT-Sensoren wird diesen Markt aufgrund der gut entwickelten Infrastruktur dominieren, die die Einführung der IoT-Technologie fördert. Dazu gehören ein zuverlässiges Stromnetz, ein robustes Telekommunikationsnetzwerk und viele Rechenzentren.

Darüber hinaus gehören zu den wichtigsten im Bericht untersuchten Ländern die Vereinigten Staaten, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL FÜR DRAHTLOSE IoT-SENSOREN NACH REGION (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für drahtlose IoT-Sensoren hat aufgrund des hohen Innovationsgrads und der Präsenz einer großen Anzahl von Technologieunternehmen den zweitgrößten Marktanteil. Darüber hinaus Der deutsche Markt für drahtlose IoT-Sensoren hatte den größten Marktanteil, und der britische Markt für drahtlose IoT-Sensoren war der am schnellsten wachsende Markt in der europäischen Region.

Der Markt für drahtlose IoT-Sensoren im asiatisch-pazifischen Raum wächst von 2024 bis 2032 mit der höchsten CAGR. Dies liegt daran, dass die Regierungen in der Region die IoT-Technologie unterstützen und in ihre Entwicklung investieren. Dies trägt dazu bei, ein günstiges Umfeld für die Einführung drahtloser IoT-Sensoren zu schaffen. Darüber hinaus hatte der chinesische Markt für drahtlose IoT-Sensoren den größten Marktanteil, und der indische Markt für drahtlose IoT-Sensoren war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich drahtlose IoT-Sensoren

pFührende Hersteller investieren in Forschung und Entwicklung, um ihre Produkte zu erweitern und so das weitere Wachstum des Marktes für drahtlose IoT-Sensoren zu unterstützen. Unternehmer ergreifen außerdem verschiedene Maßnahmen, um ihre globale Präsenz auszubauen. Zu den wichtigsten Geschäftsentwicklungsaktivitäten gehören die Entwicklung neuer Produkte, Vertragsabschlüsse, Fusionen und Übernahmen von Joint Ventures, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und sich wandelnden Geschäftsumfeld zu wachsen und zu bestehen, muss die Branche der drahtlosen IoT-Sensoren Qualitätsprodukte anbieten.

Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftsstrategien der globalen Branche für drahtlose IoT-Sensoren, um Kunden zu profitieren und den Markt zu vergrößern. Die Branche der drahtlosen IoT-Sensoren hat in den letzten Jahren einige der größten Vorteile geboten. Dominante Akteure auf dem Markt für drahtlose IoT-Sensoren, darunter Honeywell International Inc. (USA), NXP Semiconductors (Niederlande), Omron Corporation (Japan), TDK Corporation (Japan), Broadcom Inc. (USA), Analog Devices, Inc. (USA), Murata Manufacturing Co., Ltd (Japan), FUJITSU (Japan), SmartThings Inc. (USA), Texas Instruments Incorporated (USA), STMicroelectronics (USA), TE Connectivity (Schweiz), Infineon Technologies AG (Deutschland), Robert Bosch GmbH (Deutschland) und Sony Corporation (Japan) sowie andere Unternehmen versuchen, ihren Geschäftsbedarf durch Investitionen in FE-Aktivitäten zu decken.

TE Connectivity ist ein amerikanisches Technologieunternehmen mit Hauptsitz in der Schweiz, das Steckverbinder und Sensoren entwickelt und herstellt. TE Connectivity bietet LVDT-Positionssensoren an. Diese Sensoren bieten Standard- und kundenspezifische Lösungen basierend auf den Anforderungen hydraulischer Anwendungen für IKT-Feldgeräte und -Maschinen.

Die Texas Instruments Corporation ist ein amerikanisches Technologieunternehmen mit Hauptsitz in Dallas, Texas, das elektronische Geräte und eine Vielzahl integrierter Schaltkreise entwickelt, fertigt und an Elektronikhersteller weltweit vertreibt. Texas Instruments (TI) präsentiert den branchenweit ersten Zero-Slip-Hall-Effekt-Stromsensor. Die Modelle TMCS1100 und TMCS1101 bieten höchste und niedrigste Genauigkeit in Zeit und Temperatur bei gleichzeitiger Isolierung von 3 kVrms, was besonders wichtig für AC- oder DC-Hochspannungssysteme wie Antriebe, Solarwechselrichter, Energiespeicher und Stromversorgungen ist.

Zu den wichtigsten Unternehmen im Markt für drahtlose IoT-Sensoren gehören

ul

h3

Branchenentwicklungen im Bereich drahtloser IoT-Sensoren p

Juli 2020: Texas Instruments (TI) präsentiert den branchenweit ersten Zero-Slip-Hall-Effekt-Stromsensor. TMCS1100 und TMCS1101 bieten die niedrigste und höchste Genauigkeit bei Zeit und Temperatur und verfügen gleichzeitig über eine Isolierung von 3 kVrms, was besonders wichtig für AC- oder DC-Hochspannungssysteme wie Motorantriebe, Solarwechselrichter, Energiespeicher und Stromversorgungen ist.

Juni 2020: TE Connectivity bietet LVDT-Positionssensoren an. Diese Sensoren bieten Standard- und kundenspezifische Lösungen basierend auf den Anforderungen hydraulischer Anwendungen für IKT-Feldgeräte und -Maschinen.

Marktsegmentierung für drahtlose IoT-Sensoren:

h3

Ausblick auf Komponenten drahtloser IoT-Sensoren ul

h3

Ausblick auf Typen drahtloser IoT-Sensoren ul

h3

Drahtlose IoT-Sensortechnologie Ausblick ul

h3

Vertikaler Ausblick für drahtlose IoT-Sensoren ul

h3

Regionaler Ausblick für drahtlose IoT-Sensoren ul