Resumen del mercado de neumáticos para automóviles

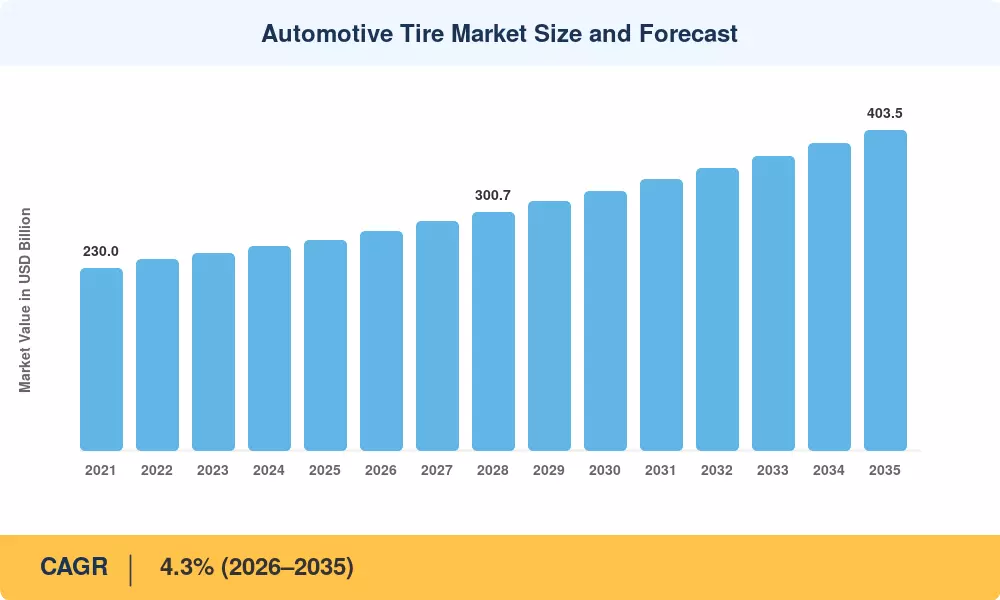

El mercado mundial de neumáticos para automóviles se valoró en 265.000 millones de dólares en 2025 y se prevé que crezca de 276.400 millones de dólares en 2026 a 403.500 millones de dólares en 2035, registrando una tasa compuesta anual del 4,3% durante el período previsto (2026-2035). Dos fuerzas están remodelando los patrones de gasto en todo el mercado de neumáticos para automóviles: la rápida expansión del parque mundial de vehículos, que se espera que supere los 1.800 millones de unidades para 2030.[1]—y endurecer las regulaciones de economía de combustible que empujan a los fabricantes de equipos originales a utilizar compuestos de menor resistencia a la rodadura. El reglamento revisado de etiquetado de neumáticos de la UE (UE 2020/740) y los estándares CAFE de la NHTSA de EE. UU. para vehículos modelo 2027 incentivan la adopción de neumáticos premium, lo que ancla el crecimiento de la demanda muy por encima de la trayectoria del PIB.[2].

El mercado de neumáticos para automóviles está pasando tecnológicamente de construcciones de capas diagonales a diseños radiales en casi todas las clases de vehículos. Mientras tanto, neumáticos conectadossensorLa integración, que utiliza chips RFID y TPMS 2.0 integrados para transmitir información sobre la profundidad de la banda de rodadura, la temperatura y la carga en tiempo real, ha obtenido más de 1.200 millones de dólares de financiación conjunta para investigación y desarrollo de los cinco principales fabricantes desde 2022.[3]. El impulso de los vehículos eléctricos está amplificando este cambio, y el neumático específico para vehículos eléctricos, diseñado para cargas de torque más altas y menor ruido en la cabina, se está convirtiendo en una especialidad de rápido crecimiento dentro de los canales de reemplazo.

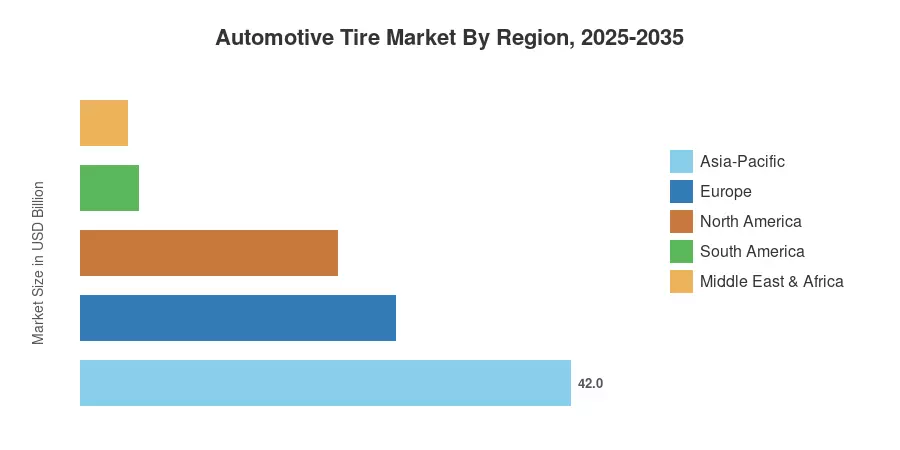

La región de Asia y el Pacífico tiene la mayor participación en los ingresos de más del 42% en el mercado de neumáticos para automóviles, debido a la gran producción de vehículos en China e India. La región también tiene la CAGR más alta hasta 2035, con un 5,1%. Europa aporta aproximadamente el 27% del valor mundial, con estrictas normas de seguridad y un ciclo de reemplazo maduro, mientras que América del Norte le sigue con aproximadamente el 22% del valor global. Con el aumento de la electrificación global, el mercado de neumáticos para automóviles se posiciona en la confluencia de la innovación en la ciencia de los materiales y el cumplimiento normativo para la próxima década.

Conclusiones clave del informe

• Por tipo de neumático

- Los neumáticos radiales representan más del 88% de los ingresos globales del mercado de neumáticos para automóviles, sostenidos por una eficiencia de combustible superior y la estandarización de los OEM en todos los sectores de pasajeros y vehículos.vehículos comerciales.

- Los neumáticos de capas diagonales conservan una CAGR de nicho del 2,1 % en los segmentos agrícola y fuera de carretera, donde la resistencia a los pinchazos supera la economía de combustible.

• Por canal de ventas

- El canal de reemplazo genera aproximadamente 165 mil millones de dólares, lo que refleja el ciclo de reemplazo de 3 a 5 años que mantiene los volúmenes de posventa estructuralmente altos en el mercado de neumáticos para automóviles.

- Se pronostica que las ventas de OEM crecerán a una tasa compuesta anual del 4,8% a medida que el aumento de la producción mundial de vehículos eleve la demanda de ajuste en fábrica.

• Por geografía

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future (MRFR) ha creado la serie de tamaños de mercado de neumáticos para automóviles triangulando las divulgaciones de ingresos de los fabricantes, las bases de datos de flujo comercial aduanero y las estadísticas de envío de las asociaciones regionales de la industria de neumáticos (ETRMA, RMA, ATMA). Los datos históricos (2021-2024) son valores reales informados ajustados por la fluctuación monetaria. El año base (2025) se estima a partir de los resultados de los últimos doce meses. Las cifras previstas (2026-2035) se basan en una CAGR constante del 4,3%, utilizando modelos de crecimiento de parques de vehículos y análisis del ciclo de reemplazo como punto de partida.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Parque mundial de vehículos en aumento |

+1,1% |

Global |

Largo plazo (≥4 años) |

[1] |

| Demanda de neumáticos específicos para vehículos eléctricos |

+0,8% |

América del Norte, Europa, China |

Mediano plazo (2 a 4 años) |

[7] |

| Economía del ciclo de reemplazo |

+0,7% |

Global |

Corto plazo (≤2 años) |

|

| Reforzar las regulaciones sobre economía de combustible y etiquetado |

+0,6% |

UE, EE.UU., Japón |

Mediano plazo (2 a 4 años) |

[2] |

| Premiumización y diámetros de llanta más grandes |

+0,5% |

América del Norte, Europa |

Largo plazo (≥4 años) |

|

| Expansión de la infraestructura vial en las economías emergentes |

+0,4% |

India, Sudeste Asiático, África |

Largo plazo (≥4 años) |

[8] |

| Adopción de análisis de neumáticos conectados y flotas inteligentes |

+0,2% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[3] |

Parque mundial de vehículos en aumento

La flota mundial de vehículos continúa expandiéndose, impulsada por el sólido crecimiento de las economías emergentes. Dado que el parque total de vehículos alcanzará aproximadamente 1.500 millones de unidades en 2023, los analistas de mercado independientes proyectan una trayectoria ascendente continua hasta el final de la década. Esta base creciente crea un ciclo de demanda de reemplazo consistente y recurrente, generalmente cada 3 a 5 años, que proporciona un piso de ingresos confiable para el segmento del mercado de repuestos, incluso durante períodos de volatilidad en la producción de vehículos nuevos. Las regiones en desarrollo, en particular la India y el Sudeste Asiático, siguen siendo las principalesmotoresde esta ampliación de flota.

Demanda de neumáticos específicos para vehículos eléctricos

Los vehículos eléctricos a batería imponen exigencias únicas a los neumáticos: mayor peso en vacío, entrega de par instantánea y prioridades de reducción de ruido. BloombergNEF proyecta más de 40 millones de ventas de BEV anualmente para 2030[7], y cada unidad requiere neumáticos con paredes laterales reforzadas y revestimientos de espuma acústica que tienen un precio superior entre el 15% y el 25% sobre los accesorios convencionales. Este efecto de premiumización aumenta los ingresos del mercado de neumáticos para automóviles más allá de las ganancias por volumen unitario únicamente.

Reforzar las regulaciones sobre economía de combustible y etiquetado

El marco de etiquetado de neumáticos de la UE (UE 2020/740) ahora incluye clasificaciones de agarre en mojado, ruido y agarre en hielo, lo que lleva a los consumidores hacia productos premium. Al mismo tiempo, los objetivos CAFE actualizados de la NHTSA para los vehículos modelo 2027 establecen puntos de referencia de resistencia a la rodadura que influyen en las especificaciones de los neumáticos OEM en la etapa de diseño.[2]. Estos empujones regulatorios aceleran el cambio de los niveles económicos a los de rango medio y premium en todo el mercado de neumáticos para automóviles.

Premiumización y diámetros de llanta más grandes

La industria automotriz ha experimentado un cambio sostenido hacia ruedas de mayor diámetro, una tendencia acelerada por el dominio del mercado deSUVy cruces. Si bien los promedios globales exactos fluctúan según la región y el segmento, el paso en toda la industria de accesorios estándar de 16 pulgadas a rines de 18 pulgadas y más está bien documentado. Los neumáticos de mayor diámetro tienen precios de venta promedio (ASP, por sus siglas en inglés) más altos, y sus ciclos de vida de reemplazo más cortos en comparación con los neumáticos tradicionales más pequeños contribuyen a una mayor captura de valor en el espacio del mercado de repuestos.

Análisis de impacto de restricciones

Las estimaciones de impacto negativo que aparecen a continuación siguen la misma metodología direccional descrita en la Sección 4 y no deben restarse directamente de la CAGR.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Volatilidad de los precios de las materias primas (naturalgoma, negro de humo) |

–0,5% |

Global |

Corto plazo (≤2 años) |

[5] |

| Importaciones de neumáticos falsificados y de mala calidad |

–0,3% |

África, Sur de Asia, LATAM |

Largo plazo (≥4 años) |

[11] |

| Vida útil extendida de los neumáticos gracias a compuestos avanzados |

–0,3% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[12] |

| Aranceles comerciales y políticas proteccionistas |

–0,2% |

Estados Unidos-China, UE-Asia |

Mediano plazo (2 a 4 años) |

[13] |

| La movilidad compartida está reduciendo la propiedad de vehículos per cápita |

–0,2% |

Centros urbanos a nivel mundial |

Largo plazo (≥4 años) |

[14] |

Volatilidad de los precios de las materias primas

El caucho natural, que representa aproximadamente entre el 25% y el 30% del costo de producción de los neumáticos, experimentó una oscilación de precios de más del 40% entre 2021 y 2023, lo que redujo los márgenes de los fabricantes y provocó aumentos abruptos de los precios al consumidor.[5]. Las materias primas de negro de humo y caucho sintético vinculadas al precio del petróleo crudo añaden una segunda capa de imprevisibilidad de costos. Estos shocks de costos desalientan las compras de repuestos en mercados sensibles a los precios, lo que frena temporalmente la trayectoria de crecimiento del mercado de neumáticos para automóviles.

Importaciones falsificadas y subestándar

La Organización Mundial de Aduanas estima que los neumáticos falsificados representan hasta el 8% de las unidades vendidas en el África subsahariana y partes del sur de Asia.[11]. Estos productos socavan los precios de las marcas, erosionan la confianza de los consumidores en las calificaciones de seguridad y desvían ingresos de los participantes establecidos en el mercado de neumáticos para automóviles. La aplicación de la ley sigue fragmentada, especialmente cuando la capacidad de inspección fronteriza es limitada.

Vida útil extendida de los neumáticos gracias a los compuestos avanzados

Los compuestos de la banda de rodadura reforzados con sílice y el diseño mejorado de la carcasa han extendido la vida útil promedio de los neumáticos entre un 15% y un 20% durante la última década.[12]. Si bien esto beneficia a los consumidores, alarga los intervalos de reemplazo y modera el crecimiento del volumen del mercado de repuestos, un obstáculo para el modelo de ingresos del mercado de neumáticos para automóviles, que requiere muchos reemplazos.

Oportunidades de mercado de neumáticos para automóviles

Expansión de la plataforma de neumáticos optimizada para vehículos eléctricos

A medida que se acelera la adopción de BEV, los OEM y los fabricantes de llantas que desarrollan conjuntamente líneas de llantas específicas para plataformas, diseñadas para patrones de desgaste de frenado regenerativo y baja resistencia aerodinámica, pueden obtener precios superiores y contratos de homologación a largo plazo. La oportunidad abordable podría superar los 25 mil millones de dólares anuales para 2032[7].

Monetización de datos de neumáticos conectados

Los sensores integrados que transmiten en tiempo real la profundidad de la banda de rodadura, la presión de inflado y la temperatura abren un camino hacia los servicios de análisis de flotas basados en suscripción. Los fabricantes de neumáticos pueden superponer algoritmos de mantenimiento predictivo a los datos de los sensores, generando ingresos recurrentes de SaaS junto con las ventas de hardware.[3]. Las flotas pioneras en Europa informan de reducciones del 12 al 18 % en el tiempo de inactividad no planificado después de adoptar plataformas de neumáticos conectados.

Neumáticos sostenibles y de materiales reciclados

La presión regulatoria y de los consumidores por los productos de la economía circular está impulsando la inversión en neumáticos fabricados con materiales sintéticos de origen biológico, caucho recuperado y sílice de ceniza de cáscara de arroz. La Directiva de informes de sostenibilidad corporativa (CSRD) de la UE requerirá la divulgación de alcance 3 de los principales distribuidores de neumáticos para 2026, recompensando a las marcas que puedan demostrar una menor huella de carbono durante su ciclo de vida.[9].

Desarrollo de infraestructura en mercados emergentes

El programa de carreteras Bharatmala Pariyojana de la India (inversión de más de 100 mil millones de dólares) y la expansión de la red de autopistas transafricanas de África están creando capacidad de carreteras pavimentadas que se traduce directamente en nueva demanda de neumáticos.[8]. Estos megaproyectos de infraestructura representan una oportunidad estructural de mercado de neumáticos para automóviles en regiones donde las tasas de motorización se mantienen por debajo de 100 vehículos por cada 1.000 habitantes.

Modelos de neumáticos como servicio y de suscripción

Los operadores de flotas prefieren cada vez más el precio del costo por kilómetro a la compra inicial de neumáticos. El programa EFFITIRES de Michelin yBridgestoneLa plataforma Tirematics de Tirematics demuestra que el arrendamiento de neumáticos basado en el uso puede mejorar la economía de la flota y, al mismo tiempo, establecer relaciones OEM de varios años, una oportunidad de modelo de negocio emergente en todo el mercado de neumáticos para automóviles.

Perspectivas futuras del mercado de neumáticos para automóviles

Co-ingeniería de neumáticos y superciclos de electrificación

Para 2030, la AIE proyecta que los vehículos eléctricos representarán más del 30% de las ventas mundiales de automóviles nuevos.[16]. Este cambio está alterando fundamentalmente las prioridades de diseño de los neumáticos hacia la reducción del ruido, mayores índices de carga y una resistencia a la rodadura optimizada. En el mercado de neumáticos para automóviles, los contratos de co-ingeniería OEM se convertirán en el principal campo de batalla competitivo, a medida que los fabricantes de automóviles cierren asociaciones exclusivas de neumáticos años antes del lanzamiento del vehículo.

Gestión predictiva de neumáticos impulsada por IA

Los operadores de flotas que gestionan miles de vehículos comerciales están adoptando modelos de aprendizaje automático que incorporan datos de sensores TPMS para predecir fallos de neumáticos con una antelación de entre 20.000 y 30.000 km.[3]. Para 2028, se estima que el análisis predictivo de neumáticos podría reducir los costos de mantenimiento de la flota hasta en un 20 %.[17]. Esta capa de inteligencia transforma los neumáticos de un producto consumible a un servicio basado en datos dentro del ecosistema del mercado de neumáticos para automóviles.

Mandatos de sostenibilidad y economía circular

La propuesta de Reglamento sobre neumáticos al final de su vida útil de la Comisión Europea y el estándar de la Plataforma Global para el Caucho Natural Sostenible (GPSNR) están convergiendo para imponer una trazabilidad total en las cadenas de suministro de materiales de neumáticos para 2030.[9]. Fabricantes que invierten en tecnologías de desvulcanización, isopreno de base biológica y derivados del aceite de pirólisis.negro carbónobtendrá tanto el cumplimiento normativo como la ventaja de la marca del consumidor dentro del mercado de neumáticos para automóviles.

Requisitos de neumáticos para vehículos autónomos

Los vehículos autónomos que funcionan más de 18 horas al día someterán a los neumáticos a un kilometraje anual sustancialmente mayor que los automóviles de propiedad privada. Los fabricantes de neumáticos ya están creando prototipos de compuestos ultraduraderos con una vida útil de más de 120.000 kilómetros, combinados con conjuntos de sensores que se comunican directamente con computadoras de conducción autónoma.[18]. Este caso de uso, aún incipiente, podría remodelar el cálculo de reemplazo del mercado de neumáticos para automóviles mucho antes de 2035.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| Asia-Pacífico |

42% de participación en los ingresos |

Volumen de OEM, adopción de neumáticos para vehículos eléctricos, expansión de capacidad |

| Europa |

27% de participación en los ingresos |

Mandatos de neumáticos de invierno, cumplimiento de sostenibilidad, combinación premium |

| América del norte |

22% de participación en los ingresos |

Reemplazo de SUV/camionetas ligeras, servicios de flota conectados |

| Sudamerica |

5% de participación en los ingresos |

Sustitución de importaciones, abastecimiento de caucho natural |

| Medio Oriente y África |

4% de participación en los ingresos |

Desarrollo de infraestructura, logística de rutas comerciales |

| Total |

100% |

|

El mercado de neumáticos para automóviles exhibe una jerarquía regional concentrada, con Asia-Pacífico y Europa representando colectivamente casi el 70% de los ingresos globales. La dinámica regional difiere marcadamente: Asia-Pacífico está impulsada por la producción OEM liderada por el volumen, mientras que Europa y América del Norte se inclinan hacia segmentos premium y de reemplazo de mayor ASP.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

48% de la participación regional |

El mayor productor de vehículos y exportador de neumáticos del mundo. |

| India |

CAGR 5.8% |

Incentivos al PLI, ampliación de carreteras y creciente motorización |

| Japón |

USD 18.2 B (2025) |

Sede de Bridgestone, Sumitomo,Yokohama

|

| Corea del Sur |

CAGR 4.5% |

Programas de expansión global de Hankook y Nexen |

| Sudeste Asiático |

12% de la participación regional |

Centro de abastecimiento de caucho natural y creciente consumo interno |

La producción de neumáticos de China superó los 820 millones de unidades en 2024, sirviendo tanto a líneas OEM nacionales como a un importante mercado de exportación que llega a África, Oriente Medio y América Latina.[15]. El mercado de neumáticos para automóviles de la India se está expandiendo rápidamente a medida que el plan gubernamental de incentivos vinculados a la producción destina 500 millones de dólares a la capacidad nacional de fabricación de neumáticos. Al mismo tiempo, la red de carreteras de Bharatmala duplica los kilómetros de carreteras direccionables.[8].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

24% de la participación regional |

Asociaciones OEM premium (BMW, Mercedes, VW) |

| Francia |

USD 10.8 B (2025) |

Sede de Michelin, liderazgo en I+D de neumáticos ecológicos |

| Reino Unido |

CAGR 3.9% |

La recalibración arancelaria posterior al Brexit impulsa el abastecimiento local |

| Italia |

11% de la participación regional |

Especialización Pirelli de ultra alto rendimiento |

| nórdicos |

CAGR 4.1% |

La legislación obligatoria sobre neumáticos de invierno alimenta la demanda estacional |

La demanda europea de neumáticos está determinada más por la regulación que por el crecimiento bruto del volumen. Las leyes obligatorias sobre neumáticos de invierno en Alemania, Austria, Suecia, Finlandia y varios otros países crean un patrón de propiedad dual que efectivamente duplica el consumo de neumáticos por vehículo para una parte importante de la flota.[2]. La próxima regulación de la UE sobre abrasión de neumáticos y microplásticos (prevista para 2027) elevará barreras técnicas y favorecerá a las marcas establecidas del mercado de neumáticos para automóviles con carteras de compuestos avanzados.

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

78% de la participación regional |

Dominio de SUV/camionetas, gran mercado de repuestos |

| Canadá |

USD 7.5 B (2025) |

Doble exigencia para neumáticos de invierno y para todas las estaciones |

| México |

CAGR 4.9% |

Nearshoring de la capacidad de fabricación de neumáticos |

El mercado de neumáticos para automóviles de los Estados Unidos se beneficia de la tasa de propiedad de vehículos per cápita más alta entre las principales economías: aproximadamente 900 vehículos por cada 1.000 adultos. El tamaño promedio de los neumáticos continúa creciendo junto con el cambio de sedanes a crossovers y camionetas de tamaño completo, lo que respalda la apreciación del ASP. México está atrayendo nuevas plantas de neumáticos de fabricantes asiáticos que buscan bases de producción que cumplan con el T-MEC.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

62% de la participación regional |

La flota de vehículos regional más grande; Bridgestone local/Continentalplantas |

| Argentina |

CAGR 3.7% |

Demanda de neumáticos para vehículos agrícolas |

| Colombia |

USD 1.1 B (2025) |

Urbanización y renovación de flota |

El mercado brasileño de neumáticos para automóviles está respaldado por un parque de vehículos que supera los 47 millones de unidades y una base de fabricación local bien establecida. La volatilidad monetaria y los derechos de importación de neumáticos asiáticos modifican periódicamente la dinámica competitiva entre las marcas nacionales e importadas.[13].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

28% de la participación regional |

Infraestructura Visión 2030, alta penetración de SUV |

| Emiratos Árabes Unidos |

CAGR 4.4% |

Centro de reexportación para los mercados de África y el sur de Asia |

| Sudáfrica |

USD 2.3 B (2025) |

Sólo una importante base manufacturera subsahariana |

El mercado de neumáticos para automóviles de Oriente Medio y África está bifurcado: los estados del Golfo exigen accesorios premium y de alto rendimiento para los SUV de lujo, mientras que el África subsahariana absorbe un gran volumen de importaciones de nivel económico. El sector de fabricación de neumáticos de Sudáfrica, anclado enbuen año, Continental y Sumitomo: sirve como pivote de producción regional.[11].

Segmentación del mercado de neumáticos para automóviles

Por tipo de vehículo

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Turismos |

58% de participación |

El parque de vehículos más grande del mundo, alta frecuencia de sustitución |

| Vehículos comerciales ligeros |

CAGR 4.7% |

Expansión de entregas de última milla, ciclos de renovación de flotas |

| Vehículos comerciales medianos y pesados |

USD 48.5 B (2025) |

Crecimiento del volumen de carga, estándares regulatorios de recauchutado |

| Vehículos de dos ruedas |

9% de participación |

Modo de transporte dominante en el sur y sudeste de Asia |

| Vehículos todo terreno |

CAGR 3.8% |

Minería,construccióny mecanización agrícola |

Los automóviles de pasajeros siguen siendo la columna vertebral del mercado de neumáticos para automóviles, impulsado por un ciclo de reemplazo que promedia cuatro años en los mercados desarrollados y de cinco a seis años en las economías emergentes. El auge de los SUV y los crossover es particularmente significativo: estos vehículos generalmente requieren neumáticos de 17 a 20 pulgadas con ASP más altos que los sedanes tradicionales, lo que amplifica los ingresos por unidad. Los vehículos comerciales ligeros representan el segmento de tipo de vehículo de más rápido crecimiento en el mercado de neumáticos para automóviles, impulsado por el crecimiento explosivo de las entregas del comercio electrónico que provocan un desgaste intenso de los neumáticos en las rutas urbanas.

Por construcción de neumáticos

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Radial |

88% de participación |

Eficiencia de combustible, mandatos OEM, comodidad de marcha |

| Inclinación |

CAGR 2.1% |

Aplicaciones de nicho agrícola e industrial |

La construcción radial domina abrumadoramente el mercado de neumáticos para automóviles y la adopción en los mercados en desarrollo continúa cerrando la brecha con las regiones desarrolladas. Los productos de capa diagonal persisten en segmentos donde el rendimiento a baja velocidad, carga alta y terreno accidentado son más importantes que la eficiencia del combustible en carretera.

Por canal de ventas

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Reemplazo |

62% de participación |

Demanda recurrente basada en el desgaste, redes de distribuidores independientes |

| OEM |

CAGR 4.8% |

Aumento del volumen de producción mundial de vehículos |

El canal de reemplazo es el motor de ingresos del mercado de neumáticos para automóviles: cada vehículo vendido eventualmente se convierte en cliente de neumáticos de reemplazo varias veces a lo largo de su vida útil. Las ventas OEM, si bien tienen un margen más bajo, brindan previsibilidad del volumen y visibilidad de la marca que alimenta la lealtad del mercado posventa.

Por tipo de temporada

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Para todas las estaciones |

52% de participación |

Conveniencia para el consumidor, prevalencia del clima templado |

| Verano |

USD 62.3 B (2025) |

Impulsores orientados al rendimiento, demanda del sur de Europa |

| Invierno |

CAGR 4.6% |

Legislación obligatoria sobre neumáticos de invierno en más de 15 países |

Los neumáticos para todas las estaciones dominan el mercado de neumáticos para automóviles por volumen, particularmente en América del Norte, donde el cambio estacional es menos común.neumáticos de inviernoSin embargo, son la categoría estacional de más rápido crecimiento, impulsada por la expansión de los mandatos legislativos en Escandinavia, Europa Central y las provincias canadienses.

Evaluación comparativa competitiva

El mercado de neumáticos para automóviles está relativamente concentrado, con una participación estimada en los ingresos de los cinco principales países del 52 al 56 % y un índice HHI de 600 a 750, lo que indica un oligopolio competitivo, no un mercado fragmentado. Bridgestone y Michelin juntos representan casi una cuarta parte de las ventas globales, pero el índice de concentración está cayendo constantemente a medida que los productores chinos e indios aumentan agresivamente su capacidad.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave para el mercado de neumáticos para automóviles |

Posicionamiento Estratégico |

| Bridgestone |

~12–15% |

Ecopia, Turanza, Potenza, Firestone |

Líder mundial; Sostenibilidad e I+D de neumáticos conectados |

| Michelin |

~11–14% |

Primacía, Pilot Sport, CrossClimate, BFGoodrich |

Innovación premium; pionero del neumático como servicio |

| buen año |

~7–9% |

Águila, Garantía, Wrangler, Cooper |

centrado en América del Norte; Cartera ampliada de adquisición de Cooper Tire |

| Continental |

~6–8% |

PremiumContact, EcoContact, Neumático general |

prima europea; sinergia integrada de sistemas automotrices |

| Goma Sumitomo (Dunlop/Falken) |

~5–7% |

Enasave, SP Sport, Falken Azenis |

Base tecnológica japonesa; Fuerte credibilidad en el deporte del motor. |

| hankook |

~4–6% |

Ventus, Kinergy, Dynapro |

expansión coreana; Las homologaciones OEM europeas crecen |

| Pirelli |

~4–5% |

P Zero, Cinturato, Escorpión |

Especialización de ultra alto rendimiento; Proveedor exclusivo de F1 |

| Yokohama |

~3–5% |

ADVAN, BluEarth, Geolandar |

Doble enfoque en desempeño y sostenibilidad |

| Neumáticos Toyo |

~2-3% |

Proxes, Campo Abierto, Observar |

Fortaleza de los SUV/camionetas ligeras en Norteamérica |

| maxxis |

~2-3% |

Victra, Bravo, Razr |

Precios agresivos; Presencia en vehículos de dos ruedas y deportes de motor. |

Noticias y desarrollos recientes

- Michelin (enero de 2025): anunció un objetivo de contenido de materiales de origen biológico y reciclado del 45 % para todos los neumáticos de pasajeros para 2030, respaldado por una inversión de 200 millones de euros en su centro de I+D de Cataroux.[9].

- Continental (octubre de 2024): lanzó el UltraContact NXT con hasta un 65 % de materiales renovables y reciclados, la proporción más alta en un neumático de producción en masa hasta la fecha.[20].

- Goodyear (julio de 2024): completó la integración de la red de distribución de Cooper Tire & Rubber Company, consolidando más de 1200 puntos de venta minorista en América del Norte bajo una estrategia de marca unificada.[21].

- Hankook Tire (abril de 2024): inició la construcción de un complejo de fabricación de 1.600 millones de dólares en Clarksville, Tennessee, su primera planta en EE. UU., con una capacidad inicial de 11 millones de unidades por año.[22].

- Pirelli (septiembre de 2023): amplió su acuerdo exclusivo de suministro de neumáticos de Fórmula 1 hasta 2027, con una colaboración técnica ampliada en construcciones de perfil bajo de 18 pulgadas.[24].

- Ministerio de Comercio de la India (noviembre de 2023): Se aprobaron derechos antidumping del 12% al 24% sobre neumáticos radiales para camiones y autobuses de origen chino, protegiendo la inversión en el mercado nacional de neumáticos para automóviles.[13].

Alcance del informe de mercado de neumáticos automotrices

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de neumáticos para automóviles que cubre los segmentos de pasajeros, comerciales, de dos ruedas y fuera de carretera |

| Período de estudio |

2021-2035 |

| CAGR |

4,3% (2026-2035) |

| Tamaño del mercado: año base (2025) |

USD 265.0 Billion |

| Tamaño del mercado: fin del pronóstico (2035) |

USD 403.5 Billion |

| Segmento de más rápido crecimiento |

Vehículos Comerciales Ligeros (por tipo de vehículo); Neumáticos de invierno (por temporada) |

| Empresas perfiladas |

10 (Bridgestone, Michelin, Goodyear, Continental, Sumitomo Rubber, Hankook, Pirelli, Yokohama, Toyo Tires, Maxxis) |

| Moneda de valoración |

USD (dólares constantes de 2025) |