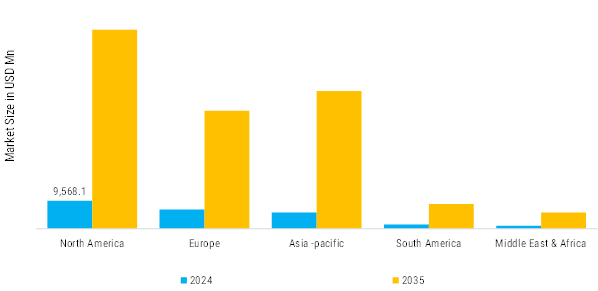

Amérique du Nord: hausse de la consommation intérieure

Le marché de l'aluminium en Amérique du Nord prospère grâce aux atouts de la production nationale, à l'adoption des véhicules électriques et aux politiques commerciales protectrices dès le début du 2026. La demande régionale se concentre sur des secteurs à forte valeur ajoutée comme l’aérospatiale et l’automobile, soutenus par des tarifs protégeant les fonderies locales. La production primaire de US augmente grâce à des expansions ajoutant des tonnes de 500,000 par an, aidée par les droits de douane 50% sur les importations chinoises redirigeant les flux au niveau national. Le recyclage atteint les mandats 25-30% pour les projets fédéraux, réduisant ainsi les importations de ferraille. Les primes du Midwest grimpent de USD 4,000 à 2030 dans un contexte de tensions.

Europe: marché automobile émergent

Le marché européen de l'aluminium est confronté aux pressions réglementaires, à une demande tiède et à la durabilité. In, l'automobile et l'aérospatiale soutiennent l'adoption via des alliages légers pour les véhicules électriques et les avions; la construction est en retard sur la capacité at 60-70% in Italie en raison de difficultés économiques. Les énergies renouvelables comme les cadres solaires ajoutent des gains modestes, mais les achats globaux restent prudents avec la prévalence de la semaine de travail de quatre jours. Le recyclage atteint des records, rien qu'avec les canettes de boisson 580,000 tonnes. Hydro ferme cinq usines d'extrusion en raison d'une faible demande; la pénurie d’énergie et la surcapacité mondiale exacerbent les déclins. Les importations dominent les tonnes at 6.5 million par rapport aux exportations 1.62 million in 2024, ce qui suscite des appels à des mesures de commerce équitable. Les producteurs secondaires sont aux prises avec une pénurie de ferraille et des coûts élevés

Asie-Pacifique: un secteur industriel en croissance rapide

L'Asie-Pacifique domine le marché de l'aluminium, contrôlant la part de 60-64% grâce aux prouesses de production de la Chine, au boom des infrastructures de l'Inde et à l'industrialisation de l'Asie du Sud-Est in au début de 2026. L’urbanisation rapide, l’adoption des véhicules électriques et la fabrication verte propulsent la croissance dans un contexte de discipline de l’offre. Les plafonds de capacité et les restrictions d'électricité de la Chine limitent la croissance de la production à 2-3%, créant des déficits malgré les rampes de production de bauxite de l'Indonésie. Le recyclage se développe grâce aux technologies à faibles émissions de carbone, mais la pénurie de ferraille pèse sur la production secondaire; Le Japon innove dans les alliages à haute résistance pour les automobiles.

Moyen-Orient et Afrique: la frontière émergente de l’aluminium

Moyen-Orient et Afrique (MEA) Les marchés de l'aluminium exploitent une énergie abondante et des ports stratégiques pour assurer le leadership de la production, même si la pénurie d'eau et les coupures d'électricité remettent en question la croissance. in début 2026. UAE et l’Arabie Saoudite sont les pôles de fusion, tandis que l’Afrique du Sud et les pays émergents d’Afrique stimulent la demande en aval. Carburants électriques à faible coût Les fonderies UAE/Bahreïn/Arabie produisent des tonnes de 2-3 million par an; L’Afrique du Sud est en tête de la production primaire malgré les délestages. Accès à la bauxite sur la Guinée/Mozambique soutient les alimentations en alumine, avec des exportations en forte hausse

Amérique du Sud: développer rapidement l’aluminium

Le marché de l'aluminium en Amérique du Sud connaît une croissance constante grâce à l'abondance de la bauxite et à l'expansion de l'automobile, bien que it reste un acteur mondial plus petit, in et 2026. Le Brésil et l'Argentine sont en tête de la production et de la consommation grâce aux investissements dans les infrastructures. Les sociétés brésiliennes Albras et argentine Aluar sont les piliers de la production primaire; la bauxite du Guyana et du Brésil soutient les exportations malgré la volatilité énergétique. Le recyclage se développe pour plus de rentabilité, avec des alliages adaptés au transport.