アルミニウム市場 概要

Market Research Future 分析によると、アルミニウム市場規模はでUSD 1、95,126.7 millionで2024 と評価されました。アルミニウム市場業界は、USD 2、05,592.1 millionで2025からUSD 3、47,442.9 million、2035まで成長すると予測されており、年複利成長を示しています。予測期間 (2025 - 2035) 中の 5.385% のレート (CAGR)。

主要な市場動向とハイライト

アルミニウム市場は、電化、持続可能性の要求、供給制約によって引き起こされる堅調な構造傾向を経験しています。

- 電気自動車 (EV) はアルミニウムの使用を推進しており、EV はバッテリー、シャーシ、構造物に内燃モデルよりも 30 ~ 50% 多くのアルミニウムを必要とします。 Renewable energy, especially solar panels. Global inventories hit multi-year lows, with LME stocks down 20% year-on-year, signaling physical tightness. China's production caps, energy shortages, and stalled expansions limit output growth, fostering deficits projectedで365,000 tonnesで2026. Bauxite shortages loom as Guinea's exports falter amid political unrest, hiking alumina costs 25% year-on-year. Water scarcity curtails Middle East smelters, idling 300,000 tonnes capacity. Cybersecurity threats target automated casting lines, prompting USD 2 billionでindustry-wide defenses. 積層造形では、複雑な航空宇宙部品や自動車部品にアルミニウム合金を統合し、強度を高めながら重量を 20 ~ 30% 削減します。 ナノアルミニウム処理により、海洋およびEV用途での耐食性が向上し、寿命が40%延長されます。

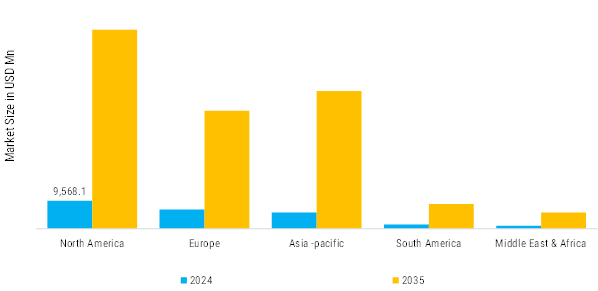

市場規模と予測

| 2024 市場規模 | 1、95,126.7 (USD Million) |

| 2035 市場規模 | 3、47,442.9 (USD Million) |

| CAGR (2025 - 2035) | 5.385% |

主要なプレーヤー

ブルー ダイヤモンド生産者、Treehouse California Almonds LLC、Barry Callebaut、Royal Nut Company、Olam Group Limited、Harris Woolf Almonds、Almondco Australia、Borges Agriculture & Industrial Nuts、Select Harvest Limited、および Mariani Nut Company。