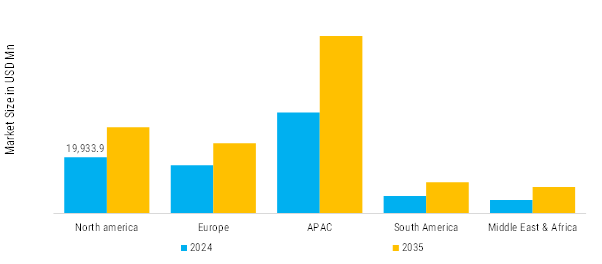

Amérique du Nord: machine de fabrication émergente

Le marché nord-américain des outils de coupe est l’un des marchés les plus avancés et les plus matures sur le plan technologique au monde, tiré principalement par les États-Unis et le Canada. It joue un rôle essentiel dans le paysage mondial de la fabrication et de l'usinage en raison de sa base industrielle solide, de l'accent mis sur l'ingénierie de précision et de l'adoption précoce de technologies avancées d'usinage et d'automatisation. In Dans cette région, les outils de coupe tels que les forets, les fraises en bout, les plaquettes, les alésoirs et les tarauds sont largement utilisés dans des secteurs tels que l'automobile, l'aérospatiale et la défense, le pétrole et le gaz, les dispositifs médicaux et la fabrication industrielle générale. L'une des applications les plus importantes des outils de coupe in en Amérique du Nord est le secteur automobile in, où des fabricants historiques tels que Ford, General Motors et de nouveaux entrants comme Tesla continuent d'investir dans des lignes de production automatisées in qui s'appuient fortement sur des outils durables et hautes performances pour les pièces de moteur, les systèmes de transmission et les composants structurels.

Europe: marché émergent du cloud

Le marché européen des outils de coupe se présente comme l’un des segments les plus avancés et les plus axés sur l’innovation au monde, en raison de la base industrielle profondément enracinée et de l’expertise en ingénierie de la région. Les outils de coupe tels que les fraises, les forets, les plaquettes, les broches et les meules sont essentiels à divers secteurs de fabrication de haute précision, notamment l'automobile, l'aérospatiale et la défense, l'énergie, les dispositifs médicaux, les machines industrielles et les applications de matrices/moules. Les industries européennes exigent des outils offrant une durabilité, une précision et une efficacité exceptionnelles, en particulier à l'heure où elles évoluent vers des environnements de production plus automatisés, durables et intégrés numériquement. In Dans le secteur automobile, les outils de coupe sont essentiels pour l'usinage des blocs moteurs, des transmissions et, de plus en plus, des composants de véhicules électriques tels que les boîtiers de batterie et les châssis légers en aluminium ou en composites. Des pays comme l’Allemagne et l’Italie sont des plaques tournantes de la production automobile, avec des marques comme BMW, VW et Ferrari s’appuyant sur un usinage avancé.

Asie-Pacifique: un secteur du cloud en croissance rapide

La région Asie-Pacifique (APAC) constitue le marché le plus important et en croissance rapide in de l'industrie mondiale des outils de coupe. Cette domination est principalement alimentée par d’importantes activités manufacturières dans des pays comme la Chine, l’Inde, le Japon, la Corée du Sud et Taiwan. In APAC, la demande d'outils de coupe est particulièrement élevée in dans l'industrie automobile, où les fabricants in Inde, Chine et Japon les utilisent pour fabriquer des composants de moteur, des systèmes de transmission et des pièces structurelles. De plus, les ateliers d'ingénierie générale et de fabrication de la région s'appuient fortement sur des outils en carbure monobloc, des plaquettes indexables et Outils HSS pour une production en petites séries et sur mesure. Pendant ce temps, l'industrie aérospatiale sur le Japon et l'Inde adoptent de plus en plus d'outils avancés comme le diamant polycristallin (PCD) et le nitrure de bore cubique (CBN) pour usiner des matériaux à haute résistance tels que le titane et les composites.

Moyen-Orient et Afrique: nouvelle frontière du cloud

Le marché des outils de coupe au Moyen-Orient et en Afrique (MEA) est un segment émergent mais de plus en plus important de l'industrie mondiale de l'outillage, caractérisé par une évolution progressive vers l'industrialisation, la croissance des infrastructures et la localisation de la fabrication. Ce marché régional englobe des pays du Conseil de coopération du Golfe (CCG), tels que l'Arabie saoudite, le UAE et le Qatar, ainsi que des économies africaines, notamment l'Afrique du Sud, l'Égypte, le Nigéria et le Kenya. Alors que la région MEA dépend traditionnellement des importations de technologies de fabrication de haute précision, les tendances actuelles indiquent un investissement croissant dans les outils de coupe in tels que les forets, les fraises en bout, les alésoirs et les plaquettes pour une utilisation dans divers secteurs tels que le pétrole et le gaz, la construction, la défense, l'aérospatiale, les mines et l'automobile. L’un des principaux moteurs de croissance du marché des outils de coupe in MEA est la diversification économique, en particulier dans les États du Golfe. Par exemple, la Vision 2030 de l’Arabie saoudite et la stratégie industrielle de 300 milliards de UAE visent à réduire la dépendance à l’égard des exportations pétrolières et à construire des bases manufacturières nationales solides.

Amérique du Sud: Développement de l’industrie agricole

L'industrie de fabrication de matériel agricole d'Amérique du Sud, en particulier l'Argentine et le Brésil, élargit encore le marché en nécessitant des outils pour produire des pièces robustes et de haute durabilité pour les tracteurs, les moissonneuses et les laboureuses. Pendant ce temps, les outils de coupe à usage général continuent de servir un large segment de petites et moyennes entreprises (PME) engagées dans des ateliers de fabrication de moules, de soudage et d'usinage in dans toute la région. Par exemple, l'initiative politique brésilienne « Nova Indústria Brasil » (Nouvelle industrie brésilienne) vise la réindustrialisation et la modernisation de secteurs stratégiques, notamment l'agro-industrie, la défense et les infrastructures, dans le but de stimuler la production nationale, de réduire la dépendance à l'égard des importations et de favoriser la demande locale d'outils d'ici 2033.