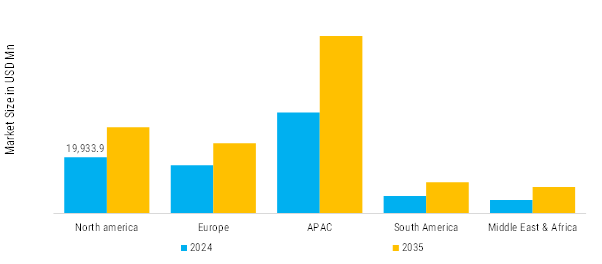

Nordamerika: Aufstrebende Produktionsmaschine

Der nordamerikanische Markt für Schneidwerkzeuge ist einer der technologisch fortschrittlichsten und ausgereiftesten Märkte weltweit und wird hauptsächlich von den Vereinigten Staaten und Kanada angetrieben. It spielt aufgrund seiner starken industriellen Basis, des Schwerpunkts auf Präzisionstechnik und der frühen Einführung fortschrittlicher Bearbeitungs- und Automatisierungstechnologien eine entscheidende Rolle in der globalen Fertigungs- und Bearbeitungslandschaft. In In dieser Region werden Schneidwerkzeuge wie Bohrer, Schaftfräser, Einsätze, Reibahlen und Gewindebohrer in großem Umfang in verschiedenen Branchen eingesetzt, darunter Automobil, Luft- und Raumfahrt und Verteidigung, Öl und Gas, medizinische Geräte und allgemeine industrielle Fertigung. Eine der bekanntesten Anwendungen von Schneidwerkzeugen in Nordamerika ist der Automobilsektor, wo alteingesessene Hersteller wie Ford, General Motors und Neueinsteiger wie Tesla weiterhin in automatisierte Produktionslinien investieren, die stark auf langlebige Hochleistungswerkzeuge für Motorteile, Getriebesysteme und Strukturkomponenten angewiesen sind

Europa: Aufstrebender Cloud-Markt

Der europäische Markt für Schneidwerkzeuge gilt aufgrund der tief verwurzelten industriellen Basis und des technischen Know-hows der Region als eines der fortschrittlichsten und innovationsgetriebenesten Segmente weltweit. Schneidwerkzeuge wie Fräser, Bohrer, Wendeschneidplatten, Räumnadeln und Schleifscheiben sind in verschiedenen Bereichen der hochpräzisen Fertigung unerlässlich, darunter Automobil, Luft- und Raumfahrt und Verteidigung, Energie, medizinische Geräte, Industriemaschinen und Werkzeug-/Formanwendungen. Die europäische Industrie verlangt nach Werkzeugen, die außergewöhnliche Haltbarkeit, Präzision und Effizienz bieten, insbesondere im Hinblick auf den Übergang zu stärker automatisierten, nachhaltigeren und digital integrierten Produktionsumgebungen. im Automobilsektor sind Schneidwerkzeuge von entscheidender Bedeutung für die Bearbeitung von Motorblöcken, Antriebssträngen und zunehmend auch von EV-Komponenten wie Batteriegehäusen und leichten Chassis aus Aluminium oder Verbundwerkstoffen. Länder wie Deutschland und Italien sind Zentren der Automobilproduktion, wobei Marken wie BMW, VW und Ferrari auf fortschrittliche Bearbeitung setzen.

Asien-Pazifik: Schnell wachsender Cloud-Sektor

Die Region Asien-Pazifik (APAC) ist der bedeutendste und am schnellsten wachsende Markt in der globalen Schneidwerkzeugindustrie. Diese Dominanz wird vor allem durch umfangreiche Produktionsaktivitäten in Ländern wie China, Indien, Japan, Südkorea und Taiwan angetrieben. In APAC ist die Nachfrage nach Schneidwerkzeugen besonders hoch in in der Automobilindustrie, wo Hersteller in Indien, China und Japan sie zur Herstellung von Motorkomponenten, Getriebesystemen und Strukturteilen einsetzen. Darüber hinaus sind allgemeine Maschinenbau- und Fertigungsbetriebe in der gesamten Region stark auf Vollhartmetallwerkzeuge, Wendeschneidplatten usw. angewiesen HSS-Werkzeuge für Kleinserien und kundenspezifische Produktion. Unterdessen setzt die Luft- und Raumfahrtindustrie in Japan und Indien zunehmend fortschrittliche Werkzeuge wie polykristallinen Diamant (PKD) und kubisches Bornitrid (CBN) ein, um hochfeste Materialien wie Titan und Verbundwerkstoffe zu bearbeiten.

Naher Osten und Afrika: Neue Cloud-Grenze

Der Schneidwerkzeugmarkt im Nahen Osten und in Afrika (MEA) ist ein aufstrebendes, aber immer wichtigeres Segment der globalen Werkzeugindustrie, das durch einen allmählichen Wandel in Richtung Industrialisierung, Infrastrukturwachstum und Produktionslokalisierung gekennzeichnet ist. Dieser regionale Markt umfasst Länder des Golf-Kooperationsrates (GCC) wie Saudi-Arabien, UAE und Katar sowie afrikanische Volkswirtschaften wie Südafrika, Ägypten, Nigeria und Kenia. Während die Region MEA traditionell auf Importe für hochpräzise Fertigungstechnologien angewiesen ist, deuten aktuelle Trends auf steigende Investitionen in Zerspanungswerkzeuge wie Bohrer, Schaftfräser, Reibahlen und Einsätze für den Einsatz in verschiedenen Sektoren wie Öl und Gas, Bauwesen, Verteidigung, Luft- und Raumfahrt, Bergbau und Automobil hin. Einer der wichtigsten Wachstumstreiber in der MEA Schneidwerkzeugmarkt ist die wirtschaftliche Diversifizierung, insbesondere in die Golfstaaten. Saudi-Arabiens Vision 2030 und die 300-Milliarden-Industriestrategie von UAE konzentrieren sich beispielsweise auf die Verringerung der Abhängigkeit von Ölexporten und den Aufbau robuster inländischer Produktionsstandorte.

Südamerika: Entwicklung der Agrarindustrie

Die südamerikanische Landmaschinenindustrie, insbesondere in Argentinien und Brasilien, erweitert den Markt weiter, da sie Werkzeuge zur Herstellung robuster und langlebiger Teile für Traktoren, Erntemaschinen und Pflugmaschinen benötigt. Mittlerweile beliefern universelle Schneidwerkzeuge weiterhin einen großen Teil kleiner und mittlerer Unternehmen (KMU), die in der gesamten Region Formenbau-, Schweiß- und Bearbeitungswerkstätten betreiben. Beispielsweise zielt Brasiliens politikgesteuerte Initiative „Nova Indústria Brasil“ (Neue brasilianische Industrie) auf eine Reindustrialisierung und Modernisierung in strategischen Sektoren wie Agrarindustrie, Verteidigung und Infrastruktur ab, um die Binnenwirtschaft anzukurbeln Produktion, Verringerung der Abhängigkeit von Importen und Förderung der lokalen Werkzeugnachfrage um 2033.