Cutting Tools Market 概要

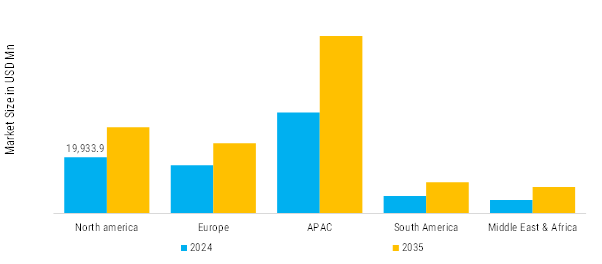

Market Research Future 分析によると、切削工具市場規模はでUSD 83,796.5 Millionで2024 と推定されました。切削工具市場業界は、USD 87,567.3 Millionで2025 から 1、35,989.4 USD Millionにより2035 まで成長すると予測されており、年平均成長率 (CAGR) を示しています。予測期間 2025 - 2035 中の 4.5%。

主要な市場動向とハイライト

切削工具市場は、技術の進歩、産業の拡大、持続可能性の重要性によって形作られたダイナミックなトレンドを経験しています。

- 超硬、セラミック、ダイヤモンド コーティングなどの先進的な材料が多数を占めており、工具寿命の延長による高速加工が可能になります。デジタルツインと積層造形により、特定のアプリケーション向けにツールをさらにカスタマイズ 環境に優しいトレンドにより、リサイクル可能な材料とエネルギー消費量の削減が推進されています。規制により、廃棄物の少ないコーティングや生分解性潤滑剤、アライメントが推進されています。 生分解性潤滑剤と低排出コーティングは、特にで風力タービンとソーラー フレームの加工において、ネット ゼロの誓約に沿ったものです。電子商取引プラットフォームは工具のリサイクルを促進し、中小企業の従来のサプライチェーンを破壊します。 データ プラットフォームは工具の破損を予測し、消耗品コストを削減し、時間だけの在庫を可能にします。エッジ コンピューティングはセンサー データをローカルで処理し、石油およびガスのリモート操作の信頼性を高めます。 電子機器の小型化によりサブミクロンの精密工具が使用されるようになりましたが、医療用インプラントでは生体適合性のあるダイヤモンド コーティングが好まれています。建設でインドと東南アジアは、インフラ向けの頑丈な鋸引きツールを強化しています。

市場規模と予測

| 2024 市場規模 | 83,796.5 (USD Million) |

| 2035 市場規模 | 1、35,989.4 (USD Million) |

| CAGR (2025 - 2035) | 4.5% |