Résumé du marché du meuble

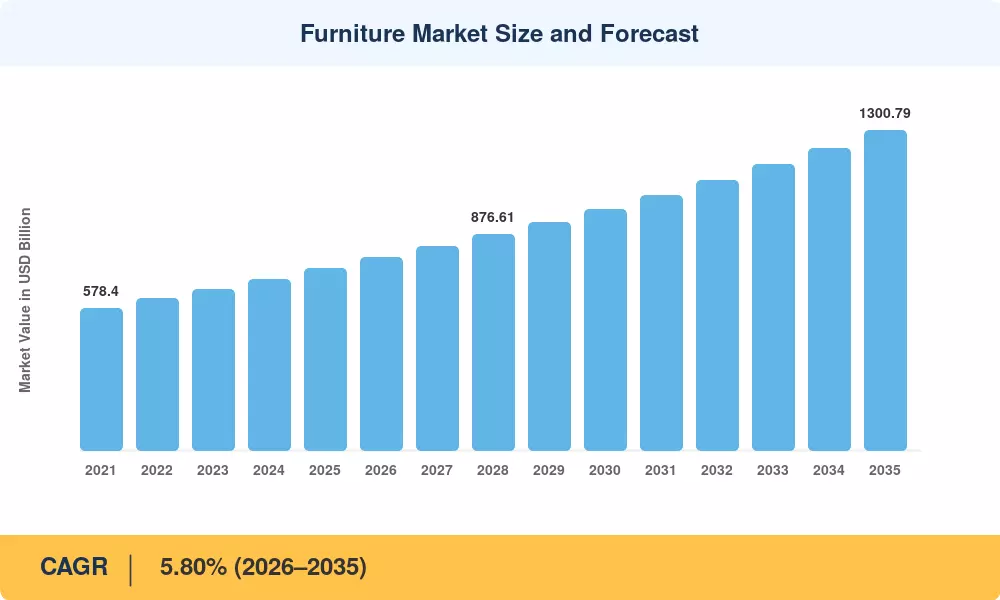

Le marché mondial du meuble a atteint environ 740,20 milliards de dollars en 2025 et devrait passer de 783,13 milliards de dollars en 2026 à 1 300,79 milliards de dollars d’ici 2035, enregistrant un TCAC de 5,80 % au cours de la période de prévision (2026-2035). Cette expansion est ancrée dans l’accélération des cycles d’accession à la propriété du millénaire et de la génération Z, en retard de près d’une décennie par rapport aux normes historiques, combinée à une vague de reconfigurations de bureaux de travail hybrides déclenchée par les changements de politique sur le lieu de travail post-pandémique. La mise en œuvre par les États-Unis des tarifs douaniers de l'article 232 sur certaines importations de meubles en bois en octobre 2025 a simultanément réorienté les chaînes d'approvisionnement et créé une pression sur les prix à court terme dans les canaux de vente au détail nord-américains.[1].

Les consommateurs et les acheteurs commerciaux s'éloignent des pièces produites en série et à fonction unique vers des solutions configurables et économes en espace, conçues pour des empreintes urbaines plus petites. Les investissements dans les showrooms numériques destinés directement aux consommateurs ont dépassé 4,2 milliards de dollars à l'échelle mondiale en 2024, reflétant un changement structurel dans la manière dont le marché du meuble atteint les utilisateurs finaux. Les certifications de durabilité – en particulier FSC Chain of Custody et BIFMA LEVEL – ne sont plus des différenciateurs mais des exigences d'approvisionnement de base pour les acheteurs institutionnels, une tendance qui remodèle l'approvisionnement en matériaux tout au long de la chaîne de valeur.[3].

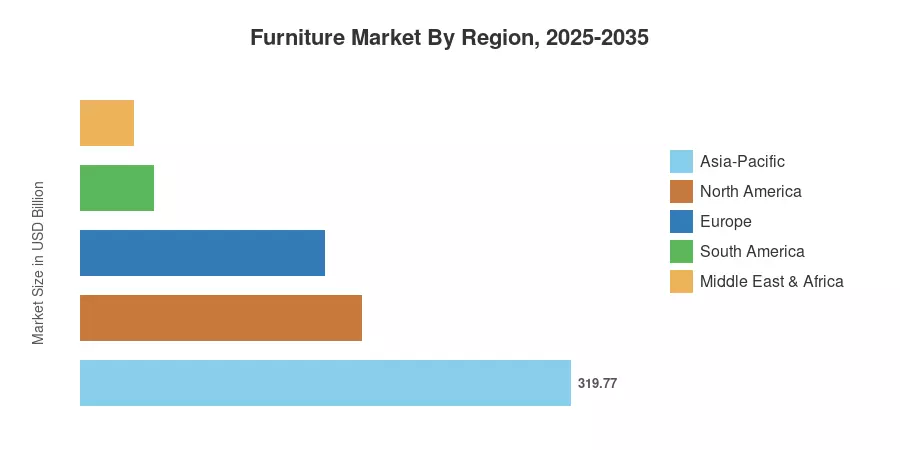

L’Asie-Pacifique représente environ 43,2 % des revenus mondiaux du marché du meuble, tirés par la vitesse de la construction résidentielle en Chine et en Inde et par une classe moyenne urbaine croissante dans les pays de l’ASEAN. L'Amérique du Nord détient la deuxième part du marché, avec 24,8 %, soutenue par la demande de remplacement liée à la rénovation et les cycles d'aménagement des bureaux commerciaux. L'Europe représente 21,5 %, les pays nordiques et l'Allemagne étant en tête de l'innovation en matière de produits durables. La trajectoire du marché du meuble jusqu’en 2035 sera définie par l’efficacité avec laquelle les fabricants intègrent les principes de l’économie circulaire avec une distribution axée sur le numérique.

Points clés du rapport

• Par candidature

- Les meubles de maison ont dominé le marché du meuble avec une part des revenus de 58,0 % en 2025, reflétant une activité stable de construction et de rénovation résidentielles à l’échelle mondiale.

- Le mobilier de bureau devrait enregistrer un TCAC de 6,7 % jusqu'en 2035, soutenu par des reconfigurations du travail hybride et des mandats d'approvisionnement des entreprises axés sur les critères ESG.

-

Hospitalitéla demande de meubles augmente à mesure que les pipelines mondiaux de construction d’hôtels au Moyen-Orient et en Asie-Pacifique reprennent leur expansion post-pandémique.

• Par matériau

- Le bois représentait 55,4 % de la part du marché du meuble en 2025 en raison de la polyvalence des coûts et de la large acceptation des consommateurs dans les environnements résidentiels.

- Le métal est le segment de matériaux qui connaît la croissance la plus rapide, avec un TCAC de 8,2 %, grâce à ses qualités de recyclabilité et à son adéquation aux intérieurs commerciaux compacts.

• Par région

- L'Asie-Pacifique est en tête du marché du meuble avec 43,2 % du chiffre d'affaires mondial, la Chine et l'Inde étant les principaux moteurs de croissance.

- L’Amérique du Nord contribue à hauteur de 24,8 % au chiffre d’affaires mondial, grâce aux mises en chantier et aux dépenses de rénovation aux États-Unis.

- L’Amérique du Sud devrait croître à un TCAC de 6,4 % jusqu’en 2035 à mesure que les programmes brésiliens de crédit au logement se développent.

Taille et prévisions du marché du meuble (2021-2035)

La taille du marché s'appuie sur une méthodologie triangulée combinant la divulgation des revenus des fabricants, des bases de données sur les flux commerciaux (UN Comtrade), l'agrégation des points de vente au détail et des entretiens primaires exclusifs avec plus de 220 parties prenantes de l'industrie dans 18 pays. Les chiffres historiques reflètent les réalités ; les valeurs prévisionnelles appliquent une extrapolation à TCAC constant calibrée en fonction des données macroéconomiques de la Banque mondiale et du FMI.[4].

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Urbanisation et rétrécissement des espaces de vie |

+1,3% |

Asie-Pacifique, Afrique |

Longue durée (≥4 ans) |

[10] |

| Reconfigurations de bureaux de travail hybrides |

+1,1% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[9] |

| Accélération de l’accession à la propriété des millénaires/génération Z |

+0,9% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[5] |

| Expansion des canaux de commerce électronique et D2C |

+0,8% |

Mondial |

Moyen terme (2 à 4 ans) |

|

| Développement des infrastructures hôtelières et touristiques |

+0,7% |

Moyen-Orient, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[14] |

| Mandats d’approvisionnement ESG et économie circulaire |

+0,5% |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[3] |

| Programmes gouvernementaux de logement |

+0,4% |

Inde, Brésil |

Longue durée (≥4 ans) |

[11] |

Urbanisation et demande de vie compacte

ONU-Habitat estime que 68 % de la population mondiale vivra dans des zones urbaines d'ici 2050, contre 57 % en 2024.[10]. La taille moyenne des logements dans des villes comme Mumbai, Jakarta et Lagos s'est contractée de 15 à 22 % au cours de la dernière décennie, créant une demande soutenue pour des solutions multifonctionnelles et peu encombrantes pour le marché du meuble. Ce changement structurel est plus prononcé dans la région Asie-Pacifique, où la création annuelle de ménages urbains dépasse 12 millions d’unités.

Reconfigurations de bureaux de travail hybrides

74 % des entreprises multinationales ont l'intention de réorganiser au moins 30 % des surfaces de leurs bureaux d'ici 2027 pour soutenir des modèles de travail basés sur l'activité, selon l'enquête mondiale 2025 de CBRE auprès des occupants de bureaux.[9]. Ces reconfigurations augmentent la valeur du marché du meuble en donnant la priorité aux postes de travail modulaires, aux modules acoustiques et aux zones collaboratives flexibles. Ces catégories sont 20 à 35 % plus chères par unité que les bureaux ouverts traditionnels.

Accélération de l’accession à la propriété du millénaire

Le Bureau du recensement des États-Unis a indiqué que l'âge médian des acheteurs d'une première maison était passé à 36 ans en 2024, ce qui reflète une entrée tardive mais désormais accélérée dans l'accession à la propriété.[5]. Cette cohorte favorise de manière disproportionnée les achats en ligne et les formats prêts à assembler, canalisant environ 78 milliards de dollars par an vers le marché du meuble via les seules plateformes numériques.

Expansion du commerce électronique et de la vente directe au consommateur

Les ventes mondiales de meubles en ligne ont atteint 142 milliards de dollars en 2024, ce qui représente environ 19,2 % des revenus totaux du marché du meuble. Augmented-reality visualization tools — adopted by Wayfair, IKEA, and Pepperfry — have reduced return rates by 25% and increased average order values by 18%, accelerating the channel's penetration trajectory through the forecast period.

Analyse d'impact des restrictions

Les impacts ci-dessous sont des estimations directionnelles des vents contraires qui freinent la trajectoire de croissance du marché du meuble. Ils ne soustraient pas linéairement le TCAC et reflètent les principaux apports de recherche pondérés par consensus.[4].

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Volatilité des prix des matières premières (bois, acier) |

–0,6% |

Mondial |

Court terme (≤ 2 ans) |

[7] |

| Droits de douane et fragmentation de la chaîne d’approvisionnement |

–0,5% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[1] |

| Pénurie de main-d'œuvre qualifiée dans le secteur manufacturier |

–0,4% |

Europe, Amérique du Nord |

Moyen terme (2 à 4 ans) |

[15] |

| Hausse des coûts de transport et de logistique |

–0,3% |

Mondial |

Court terme (≤ 2 ans) |

[16] |

| Compression des dépenses de consommation discrétionnaire |

–0,3% |

Europe, Amérique du Sud |

Moyen terme (2 à 4 ans) |

[17] |

Volatilité des prix des matières premières

En raison des interruptions d'approvisionnement dans les régions forestières scandinaves et de la demande accrue du secteur de la construction, les prix de référence du bois résineux européen ont augmenté de 34 % entre le premier trimestre 2024 et le troisième trimestre 2025.[7]. Une volatilité similaire a été observée dans les prix des bobines d'acier, les bobines laminées à chaud au LME fluctuant de ± 18 % sur des périodes de six mois. Les engagements de dépenses en capital du marché du meuble sont ralentis par ces variations du coût des intrants, qui compriment également les marges des fabricants et produisent une instabilité des prix.

Tarifs commerciaux et fragmentation de la chaîne d’approvisionnement

L'action américaine en vertu de l'article 232 sur les produits dérivés du bois en octobre 2025 a imposé un droit de 25 % sur certaines catégories de meubles importés à base de bois, affectant directement les corridors d'exportation vietnamiens et chinois qui représentaient environ 38 % des importations américaines de meubles en valeur en 2024.[1]. Les mesures de rétorsion et les complexités liées au changement d’origine ajoutent 8 à 12 % aux coûts au débarquement pour les catégories de produits concernées.

Pénuries de main-d'œuvre qualifiée

La Confédération européenne des industries du meuble (EFIC) a signalé un taux de vacance de 17 % dans les métiers du bois et du rembourrage en 2024, avec une main-d'œuvre vieillissante aggravant les défis de recrutement.[15]. Les contraintes de main d'œuvre allongent les délais de livraison de 3 à 5 semaines en moyenne et limitent l'utilisation des capacités à 72 à 78 % dans les principaux centres de fabrication comme la Pologne, l'Italie et la Roumanie.

Opportunités du marché du meuble

Mobilier circulaire et plateformes de revente

Le règlement européen sur l'écoconception pour les produits durables, en vigueur à partir de 2026, impose des passeports produits numériques pour les meubles vendus dans les États membres, créant ainsi une couche d'infrastructure de données qui permet une reprise, une remise à neuf et une revente certifiées à grande échelle.[3]. Les entreprises qui construisent très tôt des réseaux de logistique inverse sont susceptibles de capturer ce qui, selon les estimations, pourrait être un marché secondaire du meuble de 35 milliards de dollars d'ici 2032.

Mobilier intelligent et compatible IoT

Les bureaux avec chargement sans fil intégré, les chaises de bureau à détection de posture et les systèmes de sommeil connectés représentent une intersection naissante mais en croissance rapide de l'électronique et du mobilier. Selon les projets, la base installée de meubles intelligents atteindra 48 millions d'unités dans le monde d'ici 2030, ouvrant ainsi une couche de prix premium au sein du marché du meuble qui impose des primes de prix de 40 à 60 % par rapport aux équivalents conventionnels.

Expansion résidentielle sur les marchés émergents

D'ici 2031, 20 millions d'unités d'habitation urbaines doivent être construites dans le cadre de l'initiative indienne Pradhan Mantri Awas Yojana (PMAY), qui prévoit une dépense d'ameublement minimale de 1 200 à 2 400 USD par unité.[11]. L’initiative Minha Casa, Minha Vida au Brésil a des objectifs de taille comparable. Pour les catégories de meubles économiques et de milieu de gamme, ces campagnes de logement soutenues par le gouvernement établissent des corridors de demande captifs et garantis par la politique.

Mobilier contractuel pour les opérateurs de co-working et d'espaces flexibles

L'inventaire mondial des espaces flexibles a augmenté de 21 % en 2024, avec des opérateurs comme WeWork, IWG et des acteurs régionaux en Inde et en Asie du Sud-Est qui évoluent rapidement.[9]. L'achat de meubles sous contrat pour les espaces flexibles donne la priorité à la durabilité, à la modularité et à la reconfigurabilité rapide – des attributs de produit qui comportent des ASP 15 à 25 % plus élevés que leurs équivalents résidentiels, présentant un canal de création de valeur pour le marché du meuble.

Personnalisation basée sur les données et fabrication à la demande

Les progrès dans l’usinage CNC, l’impression 3D de matériaux composites et les configurateurs basés sur l’IA permettent une personnalisation de masse à des coûts de production proches de la norme. Des plateformes comme Tylko et Floyd ont démontré que les modèles fabriqués sur commande peuvent atteindre des marges brutes de 30 % tout en réduisant les coûts de possession des stocks de 50 %, un modèle commercial de plus en plus viable sur le marché plus large du meuble.

Perspectives futures du marché du meuble

Conception et personnalisation basées sur l'IA

Les cycles de conception de meubles sont réduits de dix-huit mois à moins de huit semaines grâce aux techniques d'IA générative, qui permettent des itérations rapides sur les données de préférences des clients. La pratique des biens de consommation estime que d'ici 2030, 35 % des nouveaux SKU entrant sur le marché du meuble utiliseraient des intrants de conception assistés par l'IA.[13]. Les fabricants agiles capables de combiner des cellules de production flexibles avec des pipelines de conception numérique bénéficieront de cette accélération.

Économie des plateformes et consolidation du marché

Le commerce électronique de meubles passe de sites de marques fragmentés à des plateformes de marché consolidées. Amazon, Wayfair et des géants régionaux comme Pepperfry et ManoMano ont collectivement influencé plus de 180 milliards de dollars de transactions sur le marché du meuble en 2024. La consolidation des plateformes comprimera les marges des acteurs indifférenciés tout en récompensant les marques qui investissent dans des services exclusifs de traitement des commandes, d'installation et d'engagement post-achat.

La durabilité et la circularité comme fossés compétitifs

Les prochaines exigences d'écoconception de l'UE et les règles d'emballage SB-54 de la Californie intégreront les coûts de conformité en matière de durabilité dans les opérations de base du marché du meuble d'ici 2028.[3]. Les fabricants qui adoptent de manière proactive des programmes d'approvisionnement, de finitions à base d'eau et de reprise certifiés FSC convertiront la conformité en valeur de marque, tandis que les retardataires seront confrontés à une érosion de leurs marges en raison des coûts de rénovation et des restrictions potentielles d'accès au marché.

Électrification des intérieurs commerciaux

La convergence des mandats d'électrification des bâtiments (loi locale 97 de New York, refonte de la directive européenne sur la performance énergétique des bâtiments) avec les normes de bien-être sur le lieu de travail remodèle les achats sur le marché du meuble commercial.[9]. Les systèmes d'alimentation électrique intégrés, les bureaux réglables en hauteur avec gestion intégrée de l'énergie et les sièges équipés de capteurs pour l'analyse de l'occupation sont devenus des spécifications par défaut dans l'aménagement de bureaux de classe A, augmentant les dépenses en mobilier par mètre carré de 20 à 30 %.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part des revenus de 43,2 % (2025) |

Construction résidentielle, formation de ménages urbains |

| Amérique du Nord |

Part des revenus de 24,8 % (2025) |

Demande de rénovation, aménagements de bureaux hybrides |

| Europe |

Part des revenus de 21,5 % (2025) |

Réglementation durable, premiumisation |

| Amérique du Sud |

TCAC de 6,4 % (2026-2035) |

Programmes gouvernementaux de logement, expansion du crédit |

| Moyen-Orient et Afrique |

USD 34.79 Billion (2025) |

Mégaprojets hôteliers, développement institutionnel |

| Total |

USD 740.20 Billion (2025) |

— |

Le marché du meuble présente des variations régionales significatives façonnées par la politique du logement, la vitesse d’urbanisation, les niveaux de revenus et la dynamique commerciale. L'Asie-Pacifique est en tête à la fois en termes de taille absolue et de taux de croissance, tandis que les marchés matures d'Amérique du Nord et d'Europe génèrent de la valeur grâce à des cycles de premiumisation et de rénovation commerciale.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

78,4% de part régionale |

Mises en chantier et dépenses de rénovation[5]

|

| Canada |

12,9% de part régionale |

Formation de ménages motivée par l’immigration[17]

|

| Mexique |

TCAC de 6,1 % (2026-2035) |

Construction commerciale axée sur le Nearshoring[16]

|

Les États-Unis dominent le marché nord-américain du meuble, les ventes de maisons existantes déclenchant des achats de meubles de remplacement qui représentent environ 42 % de la demande intérieure.[5]. L'immigration croissante au Canada – visant 500 000 résidents permanents par an – soutient la formation de ménages et la demande de meubles de logements locatifs, tandis que le boom de la délocalisation au Mexique stimule l'achat de meubles pour les bureaux commerciaux et les parcs industriels le long du corridor frontalier nord.[16].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

22,6% de part régionale |

Exportations de mobilier de bureau axées sur l'ingénierie[15]

|

| Royaume-Uni |

USD 33.80 Billion (2025) |

Incitatifs fiscaux pour la rénovation résidentielle[17]

|

| France |

TCAC de 5,4 % (2026-2035) |

Refits de contrats d'hôtellerie et de luxe[14]

|

| Italie |

14,8% de part régionale |

Pôle manufacturier du design et du patrimoine[15]

|

| Espagne |

TCAC de 4,9 % (2026-2035) |

Expansion de l’hôtellerie axée sur le tourisme[14]

|

| Pays nordiques |

USD 19.50 Billion (2025) |

Économie circulaire et leadership en matière de conception durable[3]

|

| Russie |

3,8% de part régionale |

Remplacement national après les sanctions[17]

|

| Reste de l'Europe |

14,2% de part régionale |

Pôles manufacturiers d’Europe de l’Est[15]

|

Le marché européen du meuble est façonné par le programme agressif de l'UE en matière de développement durable, qui intègre les exigences en matière d'évaluation du cycle de vie et de passeport numérique des produits dans les spécifications d'approvisionnement des secteurs public et privé.[3]. L'Italie et l'Allemagne sont les puissances manufacturières de la région, représentant ensemble plus de 37 % de la valeur de la production européenne de meubles, tandis que le bloc nordique continue d'établir des références mondiales en matière de conception circulaire et d'innovation matérielle.

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

46,1% de part régionale |

Rotation des ventes au détail nationales vers des achats de remplacement[18]

|

| Inde |

TCAC de 7,8 % (2026-2035) |

Programme de logements PMAY et expansion organisée du commerce de détail[11]

|

| Japon |

USD 38.20 Billion (2025) |

Innovation en matière de vie compacte et adaptations au vieillissement de la population[19]

|

| Corée du Sud |

TCAC de 5,9 % (2026-2035) |

Influence du K-design et cycles de rénovation d'appartements[19]

|

| ASEAN |

12,4% de part régionale |

Délocalisation de la production et infrastructures touristiques[10]

|

| Reste de l'Asie-Pacifique |

4,7% de part régionale |

Une demande émergente de la classe moyenne[4]

|

L'Asie-Pacifique représente le segment le plus important et celui qui connaît la croissance la plus rapide du marché mondial du meuble, soutenu par le cycle de reprise du commerce de détail en Chine après 2025, au cours duquel les ventes mensuelles de meubles ont enregistré des gains à deux chiffres jusqu'à fin 2025.[18]. La pénétration de la vente au détail de meubles organisée en Inde reste inférieure à 15 %, ce qui présente une marge de manœuvre énorme pour les acteurs du commerce de marque et du commerce électronique alors que les achèvements de logements PMAY s'accélèrent jusqu'en 2031.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

64,2% de part régionale |

Minha Casa, Minha Vida, mesures de relance du logement[11]

|

| Argentine |

TCAC de 4,8 % (2026-2035) |

Stabilisation des devises et dégel du crédit à la consommation[17]

|

| Reste de l'Amérique du Sud |

USD 7.40 Billion (2025) |

Urbanisation et formalisation du commerce de détail[10]

|

Le Brésil est le pilier du marché sud-américain du meuble, avec le programme Minha Casa, Minha Vida qui livre plus de 600 000 logements par an et génère une demande captive pour le mobilier du segment économique.[11]. La disponibilité du crédit s'étend dans toute la région, les plans de paiement échelonnés représentant désormais 55 % des achats de meubles dans les États du sud-est du Brésil.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

32,8% de part régionale |

Giga-projets Vision 2030[14]

|

| Émirats arabes unis |

TCAC de 7,2 % (2026-2035) |

Pipeline d'expositions et d'hospitalité[14]

|

| Afrique du Sud |

14,6% de part régionale |

Construction résidentielle et institutionnelle[10]

|

| Egypte |

TCAC de 6,5 % (2026-2035) |

Nouvel aménagement de la capitale administrative[14]

|

| Reste de la MEA |

28,3% de part régionale |

Hôtellerie et infrastructures publiques[10]

|

Le programme Vision 2030 de l'Arabie saoudite – englobant NEOM, la destination de la mer Rouge et Diriyah Gate – représente le plus grand pipeline concentré de demande du marché du mobilier d'hôtellerie et de mobilier résidentiel au monde, avec des achats d'aménagement cumulés estimés à 12 milliards de dollars jusqu'en 2032.[14]. Les Émirats arabes unis s'appuient sur la dynamique post-Expo 2020 avec un développement hôtelier et à usage mixte soutenu à Dubaï et à Abu Dhabi.

Segmentation du marché du meuble

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Meubles de maison |

Part de 58,0% (2025) |

Cycles de construction et de rénovation résidentielles |

| Mobilier de bureau |

TCAC de 6,7 % (2026-2035) |

Reconfigurations du travail hybride |

| Mobilier d'accueil |

USD 62.40 Billion (2025) |

Expansion des infrastructures touristiques |

| Mobilier éducatif |

TCAC de 5,3 % (2026-2035) |

Programmes de modernisation des écoles |

| Autres |

Part de 4,1% (2025) |

Aménagements de santé, institutionnels et espaces publics |

Le mobilier de maison reste le point d'ancrage du marché du meuble, capturant la plus grande part alors que les acheteurs résidentiels investissent dans des améliorations de remplacement, un premier ameublement et des achats liés à la rénovation. La demande se concentre davantage sur les catégories salon et chambre à coucher, la cuisine/salle à manger gagnant en part dans les aménagements ouverts.Mobilier de bureauLe TCAC supérieur à la moyenne reflète un changement structurel – et non cyclique – alors que les entreprises engagent des budgets pluriannuels dans la transformation des espaces de travail hybrides qui donnent la priorité aux systèmes de mobilier ergonomiques et collaboratifs par rapport aux anciens bureaux fixes.

Par matériau

| Segment |

Mesure clé |

Principal moteur de la demande |

| Bois |

Part de 55,4% (2025) |

Rentabilité, polyvalence esthétique |

| Métal |

TCAC de 8,2 % (2026-2035) |

Recyclabilité, durabilité dans le secteur commercial |

| Plastique et polymère |

USD 78.30 Billion (2025) |

Produits légers pour l'extérieur et les segments économiques |

| Autres |

Part de 3,9% (2025) |

Verre, pierre, matériaux composites |

Le bois continue de dominer le paysage des matériaux du marché du meuble, couvrant le bois d'ingénierie (MDF, panneaux de particules), le bois dur massif et les composites à base de bambou utilisés à tous les niveaux de prix et dans toutes les applications. L'ascension du métal en tant que matériau à la croissance la plus rapide est liée à ses références en matière d'économie circulaire (l'acier et l'aluminium sont infiniment recyclables) et à son adéquation structurelle aux intérieurs commerciaux minces et à haute densité privilégiés par les acheteurs institutionnels soucieux de l'ESG.

Par gamme de prix

| Segment |

Mesure clé |

Principal moteur de la demande |

| Économie |

Part de 18,3% (2025) |

Demande de volume des marchés émergents |

| Milieu de gamme |

Part de 49,5% (2025) |

Achats résidentiels et PME grand public |

| Prime |

TCAC de 7,4 % (2026-2035) |

Tendance à la premiumisation des consommateurs aisés |

Les produits de milieu de gamme constituent la plus grande source de revenus sur le marché du meuble, desservant la base de consommateurs la plus large, allant des primo-accédants aux remplacements motivés par la rénovation et à l'ameublement de bureaux des PME. Le TCAC le plus élevé du segment haut de gamme reflète la volonté des consommateurs aisés de payer pour la provenance du design, les matériaux durables et la personnalisation – des tendances amplifiées par les marques D2C qui contournent les majorations de vente au détail traditionnelles.

Par canal de distribution

| Segment |

Mesure clé |

Principal moteur de la demande |

| B2C / Commerce de détail |

Part de 67,8% (2025) |

Croissance des achats directs et du commerce électronique par les consommateurs |

| B2B / Projet |

TCAC de 6,9 % (2026-2035) |

Achats corporate, hôtellerie et institutionnels |

Les canaux de vente au détail B2C – englobant les salles d'exposition physiques, les sites Web de marque et les marchés tiers – continuent de représenter la majorité des transactions du marché du meuble en valeur. La croissance plus rapide du canal B2B/projet reflète des achats importants pour des mégaprojets d'hôtellerie, la construction de campus d'entreprise et des programmes de modernisation du secteur public qui regroupent la conception, la fourniture et l'installation.

Analyse comparative concurrentielle

Le marché mondial du meuble est très fragmenté, avec un indice Herfindahl-Hirschman (HHI) estimé inférieur à 200 et les cinq principaux acteurs contrôlant collectivement environ 14 à 18 % des revenus mondiaux. Aucun fabricant ne dépasse à lui seul la part mondiale de 6 %, ce qui reflète une profonde segmentation régionale, la prédominance des petites et moyennes entreprises et la diversité des applications finales. La concurrence se concentre sur le capital de marque, l'efficacité de la chaîne d'approvisionnement, la portée omnicanal et les références en matière de durabilité.[4].

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché du meuble |

Positionnement stratégique |

| IKEA (Groupe Inter IKEA) |

~4 à 6 % |

Mobilier résidentiel en kit, intégration maison intelligente |

Leader mondial du marché de masse ; modèle de vente au détail vertical |

| Industries du meuble Ashley |

~2 à 4 % |

Résidentiel complet ; matelas |

Le plus grand fabricant américain ; intégré verticalement |

| Steelcase Inc. |

~1 à 3 % |

Systèmes de bureau, sièges ergonomiques |

Solutions commerciales/lieu de travail haut de gamme |

| MillerKnoll (Herman Miller + Knoll) |

~1 à 3 % |

Bureaux et résidentiels design |

Portefeuille post-fusion couvrant le contrat et le DTC |

| La-Z-Boy Inc. |

~1 à 2 % |

Sièges rembourrés, fauteuils inclinables |

Marque emblématique ; Réseau de vente au détail centré sur les États-Unis |

| Haworth Inc. |

~1 à 2 % |

Intérieurs d'espace de travail, produits architecturaux |

Spécialiste mondial des intérieurs commerciaux |

| Société HNI |

~1 à 2 % |

Mobilier de bureau, produits pour foyer |

Diversification des bureaux et résidentiels de taille moyenne |

| Williams Sonoma Inc. |

~1 à 2 % |

Ameublement haut de gamme (Pottery Barn, West Elm) |

Image de marque de style de vie ; forte pénétration du commerce électronique |

| Hooker Furniture Corp. |

<1% |

Produits résidentiels, bureau à domicile |

Marque patrimoniale ; modèle d'import-sourcing |

| Ethan Allen Global Inc. |

<1% |

Mobilier résidentiel sur mesure |

Commerce de détail vertical : modèle consultatif de centre de design |

Nouvelles et développements récents

- IKEA (septembre 2025) : a lancé un programme de location de meubles en tant que service sur 14 marchés européens, visant la conformité à l'économie circulaire avant les mandats d'écoconception de l'UE de 2026.[3].

- Maison Blanche des États-Unis (octobre 2025) : signature de la proclamation en vertu de l'article 232 imposant des droits de douane de 25 % sur les produits d'ameublement importés dérivés du bois, remodelant les modèles d'approvisionnement en Amérique du Nord.[1].

-

Wayfair(mars 2025) : acquisition d'une startup européenne de technologie de traitement des commandes pour accélérer la livraison du dernier kilomètre en Allemagne et au Royaume-Uni, renforçant ainsi sa capacité logistique sur le marché du meuble.

- Ashley Furniture (janvier 2025) : a annoncé un investissement de 200 millions de dollars dans la capacité de production nationale des États-Unis afin d'atténuer l'exposition aux droits de douane sur les importations vietnamiennes.[1].

- China NBS (novembre 2025) : a rapporté que les ventes nationales de meubles au détail ont augmenté de 11,4 % sur un an en octobre 2025, signalant une rotation des consommateurs vers des achats de remplacement.[18].

- FSC (avril 2024) : publication des normes de chaîne de traçabilité mises à jour (FSC-STD-40-004 V3-1), augmentant les exigences de traçabilité qui affectent plus de 60 % des chaînes d'approvisionnement mondiales du marché des meubles en bois.[3].

Portée du rapport sur le marché du meuble

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du meuble – résidentiel, commercial, hôtelier, éducatif, institutionnel |

| Période d'études |

2021-2035 |

| CAGR |

5,80 % (2026-2035) |

| Année de référence |

USD 740.20 Billion (2025) |

| Point de terminaison de prévision |

USD 1,300.79 Billion (2035) |

| Segments à la croissance la plus rapide |

Métal (par matériau) ; Mobilier de bureau (sur demande); Premium (par gamme de prix) |

| Entreprises profilées |

10 (IKEA, Meubles Ashley,Boîtier en acier, MillerKnoll, La-Z-Boy, Haworth, HNI Corp., Williams-Sonoma, Hooker Furnishings, Ethan Allen) |

| Devise d'évaluation |

USD Billion |

.webp?v=1784642855)