家具市場の概要

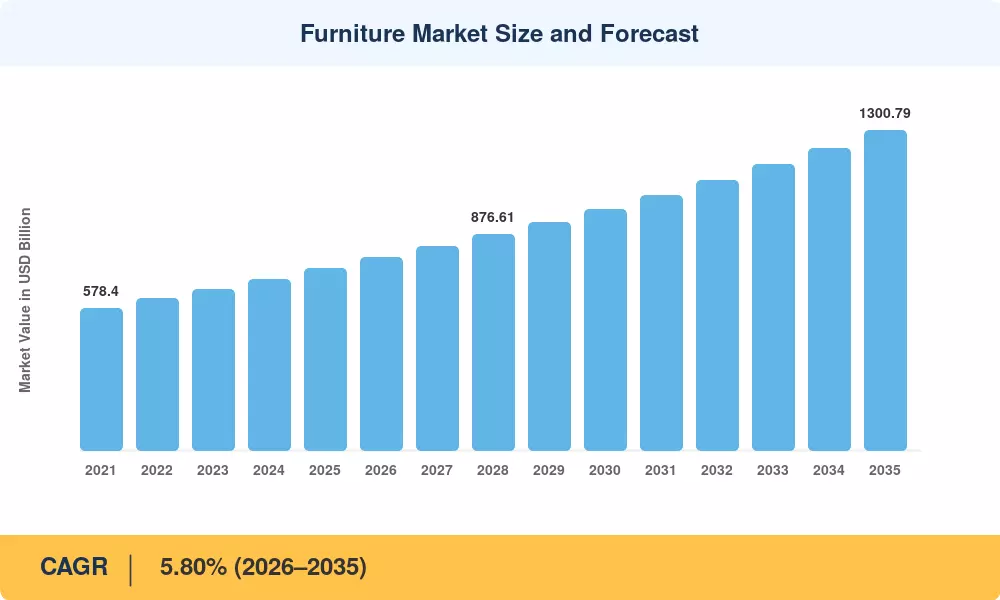

世界の家具市場は2025年に推定7,402億米ドルに達し、2026年の7,831億3,000万米ドルから2035年までに1兆3,007億9,000万米ドルに成長すると予測されており、予測期間(2026年から2035年)中に5.80%のCAGRを記録します。この拡大は、パンデミック後の職場政策の変化によって引き起こされたハイブリッドワークオフィスの再構成の波と相まって、歴史的標準より10年近く遅れたミレニアル世代とZ世代の住宅所有サイクルの加速に支えられている。 2025年10月に米国が特定の木製家具の輸入に対する第232条関税を施行したことにより、同時にサプライチェーンの方向転換が行われ、北米の小売チャネル全体に短期的な価格圧力が生じた[1].

消費者も商業バイヤーも同様に、大量生産された単機能製品から、より小さな都市面積向けに設計されたスペース効率の高い構成可能なソリューションへと方向転換しています。消費者直販のデジタル ショールームへの投資は、家具市場がエンド ユーザーに到達する方法の構造的変化を反映して、2024 年に世界で 42 億米ドルを超えました。サステナビリティ認証、特に FSC 加工流通過程と BIFMA レベルはもはや差別化要因ではなく、機関バイヤーにとってのベースライン調達要件であり、バリューチェーン全体の原材料調達を再形成する傾向となっています。[3].

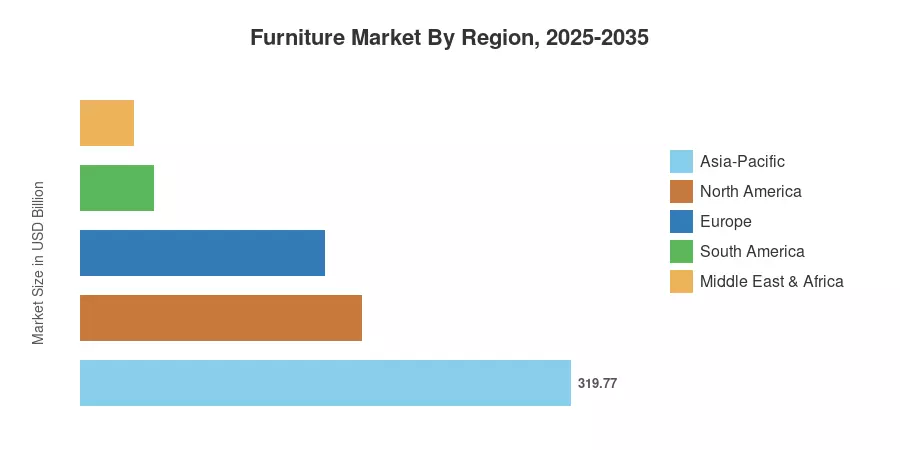

アジア太平洋地域は世界の家具市場の収益の約43.2%を占めており、これは中国とインドでの住宅建設の速度とASEAN諸国全体の都市部中間層の増加によって牽引されています。北米は、改修による買い替え需要と商業オフィスの改装サイクルに支えられ、24.8%で2番目に大きなシェアを占めています。ヨーロッパが 21.5% を占め、北欧諸国とドイツが持続可能な製品イノベーションをリードしています。 2035 年までの家具市場の軌道は、メーカーが循環経済の原則とデジタルファーストの流通をいかに効率的に統合するかによって決まります。

レポートの重要なポイント

• アプリケーション別

- 家庭用家具は、世界的に堅調な住宅建設および改修活動を反映し、2025 年には 58.0% の収益シェアを獲得して家具市場を支配しました。

- オフィス家具は、ハイブリッド業務の再構成と企業の ESG 主導の調達義務に支えられ、2035 年までに 6.7% の CAGR を記録すると予測されています。

-

ホスピタリティ中東やアジア太平洋地域での世界的なホテル建設パイプラインがパンデミック後に拡大を再開する中、家具の需要が高まっている。

• 素材別

- 木材は、コストの多様性と住宅環境における消費者の幅広い受け入れにより、2025 年の家具市場シェアの 55.4% を占めました。

- 金属は、リサイクル可能性の証明とコンパクトな商業用インテリアへの適合性により、CAGR 8.2% で最も急速に成長している素材セグメントです。

• 地域別

- アジア太平洋地域は世界収益の43.2%で家具市場をリードしており、中国とインドが主な成長エンジンとなっています。

- 北米は世界の歳入の 24.8% を占めており、これを支えているのが米国の住宅着工と改修支出です。

- ブラジルの住宅融資プログラムの拡大に伴い、南米は2035年までCAGR6.4%で成長すると予測されている。

家具市場規模と予測(2021~2035年)

市場サイジングは、メーカーの収益開示、貿易フロー データベース (UN Comtrade)、小売店の POS 集計、および 18 か国の 220 以上の業界関係者への独自の一次インタビューを組み合わせた三角法に基づいて行われます。歴史上の数字は実績を反映しています。予測値には、世界銀行と IMF からのマクロ経済インプットに基づいて調整された一定の CAGR 外挿が適用されます。[4].

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 都市化と居住空間の縮小 |

+1.3% |

アジア太平洋、アフリカ |

長期(4年以上) |

[10] |

| ハイブリッドワークオフィスの再構成 |

+1.1% |

北米、ヨーロッパ |

短期(2年以内) |

[9] |

| ミレニアル世代/Z 世代の住宅所有の加速 |

+0.9% |

北米、ヨーロッパ |

中期(2~4年) |

[5] |

| Eコマース&D2Cチャネルの拡大 |

+0.8% |

グローバル |

中期(2~4年) |

|

| ホスピタリティと観光インフラの構築 |

+0.7% |

中東、アジア太平洋 |

中期(2~4年) |

[14] |

| ESG と循環経済に基づく調達義務 |

+0.5% |

ヨーロッパ、北米 |

長期(4年以上) |

[3] |

| 政府の住宅プログラム |

+0.4% |

インド、ブラジル |

長期(4年以上) |

[11] |

都市化とコンパクトリビング需要

国連ハビタットは、世界人口の 68% が 2024 年の 57% から 2050 年までに都市部に住むようになると推定しています。[10]。ムンバイ、ジャカルタ、ラゴスなどの都市の平均住宅サイズは、過去 10 年間で 15 ~ 22% 縮小し、多機能で省スペースの家具市場ソリューションに対する持続的な需要を生み出しています。この構造変化はアジア太平洋地域で最も顕著であり、都市部の年間世帯形成数は1,200万戸を超えています。

ハイブリッドワークオフィスの再構成

CBREの2025年世界オフィス占有者調査によると、多国籍企業の74%が、アクティビティベースの勤務パターンをサポートするために、2027年までにオフィスのフロアプレートの少なくとも30%を再編する意向である[9]。これらの再構成により、モジュール式ワークステーション、音響ポッド、および柔軟なコラボレーション ゾーンが優先されるため、家具市場の価値が高まります。これらのカテゴリは、従来のオープンプラン デスクよりもユニットあたり 20 ~ 35% 高価です。

ミレニアル世代の住宅所有の加速

米国勢調査局の報告によると、初めての住宅購入者の年齢中央値は2024年に36歳に上昇し、これは遅れていたものの現在加速している所有権取得を反映している[5]。このコホートはオンラインファースト購入とすぐに組み立てられる形式を不釣り合いに好み、デジタルプラットフォームだけで推定年間780億米ドルを家具市場に流し込んでいます。

電子商取引と消費者直販の拡大

世界のオンライン家具売上高は 2024 年に 1,420 億ドルに達し、家具市場の総収益の約 19.2% を占めました。 Wayfair、IKEA、Pepperfry が採用した拡張現実視覚化ツールは、返品率を 25% 削減し、平均注文額を 18% 増加させ、予測期間を通じてチャネルの普及軌道を加速させました。

拘束影響分析

以下の影響は、家具市場の成長軌道を鈍らせる逆風の方向の推定値です。これらは CAGR から直線的に差し引かれるのではなく、コンセンサスに重み付けされた一次研究インプットを反映しています。[4].

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 原材料価格の変動(木材、鉄鋼) |

–0.6% |

グローバル |

短期(2年以内) |

[7] |

| 貿易関税とサプライチェーンの分断 |

-0.5% |

北米、ヨーロッパ |

短期(2年以内) |

[1] |

| 製造業における熟練労働者不足 |

-0.4% |

ヨーロッパ、北米 |

中期(2~4年) |

[15] |

| 運賃と物流コストの上昇 |

-0.3% |

グローバル |

短期(2年以内) |

[16] |

| 消費者の裁量的支出の圧縮 |

-0.3% |

ヨーロッパ、南米 |

中期(2~4年) |

[17] |

原材料価格の変動

スカンジナビアの森林地域での供給の中断と建設業界からの需要の増加により、ベンチマークとなるヨーロッパ針葉樹材の価格は、2024年第1四半期から2025年第3四半期の間に34%上昇しました。[7]。同様の変動はスチールコイルの価格にも見られ、LME 熱間圧延コイルは 6 か月間で ±18% 変動しました。家具市場の設備投資は、こうした投入コストの変動によって遅れ、メーカーの利益も圧縮され、価格の不安定性も生じます。

貿易関税とサプライチェーンの断片化

2025年10月の木材由来製品に関する米国第232条の措置により、特定カテゴリーの輸入木製家具に25%の関税が課され、2024年の米国家具輸入額の約38%を占めるベトナムと中国の輸出回廊に直接影響を与えた。[1]。報復措置と原産地変更の複雑さにより、影響を受ける製品カテゴリーの陸揚げコストが 8 ~ 12% 増加しています。

熟練労働者の不足

欧州家具産業連盟 (EFIC) は、2024 年の木工および室内装飾品業界全体の欠員率が 17% であると報告しており、労働力の高齢化が採用の課題を悪化させています。[15]。労働力の制約により、ポーランド、イタリア、ルーマニアなどの主要な製造拠点ではリードタイムが平均 3 ~ 5 週間延長され、生産能力の稼働率が 72 ~ 78% に制限されています。

家具市場の機会

循環型家具と再販プラットフォーム

2026 年から発効する EU 持続可能な製品のためのエコデザイン規則は、加盟国で販売される家具にデジタル製品パスポートを義務付け、認定された引き取り、改修、および大規模な再販を可能にするデータ インフラストラクチャ層を構築します。[3]。逆物流ネットワークを早期に構築する企業は、2032 年までに推定 350 億米ドルの二次家具市場を獲得できる見込みです。

スマートなIoT対応家具

統合型ワイヤレス充電機能を備えたデスク、姿勢検知オフィスチェア、接続された睡眠システムは、電子機器と家具が融合した初期段階ながら急成長を遂げています。スマート家具の設置ベースは 2030 年までに世界で 4,800 万台に達し、家具市場内に従来の同等品より 40 ~ 60% のプレミアム価格層が生まれると予測しています。

新興市場の住宅拡張

インドのプラダン・マントリ・アワス・ヨジャナ(PMAY)構想の一環として、2031年までに2,000万戸の都市住宅が建設される予定であり、1戸当たり最低1,200~2,400米ドルの家具支出が求められる[11]。ブラジルのミーニャ カーサ、ミーニャ ヴィダの取り組みには、同等の規模の目標があります。エコノミーおよびミッドレンジの家具カテゴリーでは、これらの政府支援の住宅キャンペーンにより、政策が保証された限定的な需要回廊が確立されます。

コワーキングおよびフレックススペース運営者向けの契約家具

世界のフレックススペース在庫は2024年に21%拡大し、WeWork、IWGなどの通信事業者、インドや東南アジアの地域企業が急速に規模を拡大した[9]。フレックス スペース向けの契約家具調達では、耐久性、モジュール性、迅速な再構成可能性が優先されます。これらの製品特性により、住宅用同等品よりも 15 ~ 25% 高い ASP がもたらされ、家具市場に価値を生み出すチャネルが提供されます。

データドリブンのカスタマイズとオンデマンド製造

CNC 加工、複合材料の 3D プリンティング、AI を活用したコンフィギュレーターの進歩により、標準に近い製造コストで大量のカスタマイズが可能になりました。 Tylko や Floyd などのプラットフォームは、オーダーメイド モデルが在庫維持コストを 50% 削減しながら 30% の粗利益を達成できることを実証しており、このビジネス モデルはより広範な家具市場全体でますます実現可能になっています。

家具市場の将来展望

AI を活用したデザインとパーソナライゼーション

顧客の好みのデータを迅速に反復できる生成 AI 技術のおかげで、家具のデザイン サイクルは 18 か月から 8 週間未満に短縮されています。消費財業界は、2030 年までに家具市場に参入する新しい SKU の 35% が AI 支援のデザイン入力を使用すると推定しています。[13]。柔軟な生産セルとデジタル設計パイプラインを組み合わせることができる機敏な製造業者は、この高速化の恩恵を受けるでしょう。

プラットフォームの経済学とマーケットプレイスの統合

家具の e コマースは、断片化されたブランド サイトから統合されたマーケットプレイス プラットフォームに移行しつつあります。 Amazon、Wayfair、そしてペッパーフライやマノマノなどの地域大手は、2024年の家具市場の取引に合わせて1,800億ドル以上の影響を与えた。プラットフォームの統合は、差別化されていないプレーヤーの利益を圧縮すると同時に、独自のフルフィルメント、設置サービス、購入後のエンゲージメントに投資するブランドに報酬を与えるだろう。

競争の堀としての持続可能性と循環性

EU の今後のエコデザイン要件とカリフォルニア州の SB-54 包装規則により、2028 年までに家具市場のベースライン運営に持続可能性コンプライアンス コストが組み込まれる予定です。[3]。 FSC認証調達、水性仕上げ、回収プログラムを積極的に採用するメーカーは、コンプライアンスをブランド資産に変えることができますが、後進企業は改修コストや潜在的な市場アクセス制限によるマージンの浸食に直面します。

商業内装の電化

建物の電化義務(ニューヨーク地方法 97 号、EU 建物エネルギー性能指令の改訂)と職場の健康基準の融合により、商業用家具市場の調達が再構築されています。[9]。統合型電力供給システム、エネルギー管理が組み込まれた高さ調節可能なデスク、占有分析用のセンサー付き座席がクラス A オフィス設備のデフォルト仕様となりつつあり、平方メートル当たりの家具支出が 20 ~ 30% 増加しています。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

収益シェア 43.2% (2025 年) |

住宅建設、都市世帯形成 |

| 北米 |

収益シェア 24.8% (2025 年) |

改装需要、ハイブリッドオフィス設備 |

| ヨーロッパ |

収益シェア 21.5% (2025 年) |

持続可能性規制、プレミアム化 |

| 南アメリカ |

6.4% CAGR (2026 ~ 2035 年) |

政府の住宅プログラム、信用拡大 |

| 中東とアフリカ |

USD 34.79 Billion (2025) |

ホスピタリティのメガプロジェクト、制度の構築 |

| 合計 |

USD 740.20 Billion (2025) |

— |

家具市場は、住宅政策、都市化の速度、所得水準、貿易動向によって形成される大きな地域変動を示します。アジア太平洋地域は絶対規模と成長率の両方でリードしており、北米とヨーロッパの成熟市場はプレミアム化と商用改修サイクルを通じて価値を推進しています。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェア78.4% |

住宅着工と改築支出[5]

|

| カナダ |

地域シェア12.9% |

移民主導の世帯形成[17]

|

| メキシコ |

6.1% CAGR (2026 ~ 2035 年) |

ニアショアリング主導の商業建設[16]

|

米国は北米の家具市場を独占しており、中古住宅の販売が国内需要の推定42%を占める買い替え家具の購入を引き起こしている[5]。年間50万人の永住者を目標とするカナダの加速する移民受け入れにより、堅調な世帯形成とレンタルユニットの家具需要が維持されている一方、メキシコのニアショアリングブームにより、北部国境回廊に沿った商業オフィスや工業団地の家具調達が促進されている。[16].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェア22.6% |

エンジニアリング主導のオフィス家具の輸出[15]

|

| イギリス |

USD 33.80 Billion (2025) |

住宅改修税の優遇措置[17]

|

| フランス |

5.4% CAGR (2026 ~ 2035 年) |

ホスピタリティと贅沢な契約の改修[14]

|

| イタリア |

地域シェア14.8% |

デザイン遺産製造業クラスター[15]

|

| スペイン |

4.9% CAGR (2026 ~ 2035 年) |

観光主導のホスピタリティの拡大[14]

|

| 北欧諸国 |

USD 19.50 Billion (2025) |

循環経済と持続可能なデザインのリーダーシップ[3]

|

| ロシア |

地域シェア3.8% |

制裁後の国内代替品[17]

|

| ヨーロッパの残りの部分 |

地域シェア14.2% |

東ヨーロッパの製造拠点[15]

|

ヨーロッパの家具市場は、公共部門と民間部門にわたる調達仕様にライフサイクル評価とデジタル製品パスポート要件を組み込む、EUの積極的な持続可能性アジェンダによって形成されています。[3]。イタリアとドイツはこの地域の製造大国であり、合わせてヨーロッパの家具生産額の37%以上を占めており、一方で北欧圏は循環型デザインと素材革新において世界的なベンチマークを設定し続けています。

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア46.1% |

国内小売店からの買い替えへのローテーション[18]

|

| インド |

7.8% CAGR (2026 ~ 2035 年) |

PMAY 住宅プログラムと組織的な小売店の拡大[11]

|

| 日本 |

USD 38.20 Billion (2025) |

コンパクトリビングのイノベーションと高齢化への適応[19]

|

| 韓国 |

5.9% CAGR (2026 ~ 2035 年) |

K-designの影響とアパートのリノベーションサイクル[19]

|

| アセアン |

地域シェア12.4% |

製造業移転・観光インフラ[10]

|

| 残りのアジア太平洋地域 |

地域シェア4.7% |

中間層の需要の台頭[4]

|

アジア太平洋地域は、世界の家具市場で最大かつ急成長しているセグメントであり、中国の2025年以降の小売回復サイクルに支えられ、月間の家具売上高は2025年後半まで2桁の伸びを記録しました。[18]。インドの組織化された家具小売店の普及率は依然として 15% 未満であり、PMAY の住宅完成が 2031 年まで加速する中、ブランド企業や電子商取引企業にとっては大きな余裕が生じています。

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア64.2% |

Minha Casa、Minha Vida 住宅刺激策[11]

|

| アルゼンチン |

4.8% CAGR (2026 ~ 2035 年) |

通貨の安定と消費者信用の雪解け[17]

|

| 南アメリカの残りの地域 |

USD 7.40 Billion (2025) |

都市化と小売業の正規化[10]

|

ブラジルは、ミーニャ カーサ、ミーニャ ヴィダ プログラムにより、年間 600,000 戸以上の住宅を供給し、経済セグメントの家具に対する捕虜需要を生み出し、南米の家具市場を支えています。[11]。クレジットの利用可能性は地域全体で拡大しており、現在ブラジル南東部の州では消費者の分割払いプランが家具購入の55%を占めています。

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア32.8% |

ビジョン 2030 ギガプロジェクト[14]

|

| アラブ首長国連邦 |

7.2% CAGR (2026 ~ 2035 年) |

博覧会のレガシーとホスピタリティのパイプライン[14]

|

| 南アフリカ |

地域シェア14.6% |

住宅および施設の増築[10]

|

| エジプト |

6.5% CAGR (2026 ~ 2035 年) |

新しい行政資本の設備[14]

|

| MEAの残りの部分 |

地域シェア28.3% |

ホスピタリティと公共インフラ[10]

|

サウジアラビアのビジョン2030プログラム(NEOM、紅海の目的地、ディルイーヤ門を含む)は、世界中のホスピタリティおよび住宅用家具市場の需要を集中させた単一最大のパイプラインを表しており、累積適合調達額は2032年までに120億米ドルと推定されている[14]。 UAE は、2020 年万博後の勢いに乗って、ドバイとアブダビにわたるホテルと複合用途の開発を継続的に進めています。

家具市場のセグメンテーション

用途別

| セグメント |

主要な指標 |

主な需要要因 |

| 家庭用家具 |

シェア58.0%(2025年) |

住宅の建設と改修のサイクル |

| オフィス家具 |

6.7% CAGR (2026 ~ 2035 年) |

ハイブリッドワークの再構成 |

| ホスピタリティ家具 |

USD 62.40 Billion (2025) |

観光インフラの拡充 |

| 教育用家具 |

5.3% CAGR (2026 ~ 2035 年) |

学校近代化プログラム |

| その他 |

シェア4.1%(2025年) |

医療、施設、公共スペースの設備 |

家庭用家具は引き続き家具市場の中心であり、住宅購入者が買い替えアップグレード、初めての家具、および改修に伴う購入に投資するため、最大のシェアを獲得しています。需要はリビングルームとベッドルームのカテゴリーに偏っており、オープンプランのレイアウトではキッチン/ダイニングがシェアを獲得しています。オフィス家具の平均を上回る CAGR は、企業が従来の固定デスクよりも人間工学に基づいた協調的な家具システムを優先するハイブリッド ワークスペースの変革に複数年の予算を投入しているため、景気循環ではなく構造的な変化を反映しています。

素材別

| セグメント |

主要な指標 |

主な需要要因 |

| 木材 |

シェア55.4%(2025年) |

コスト効率、美的多様性 |

| 金属 |

8.2% CAGR (2026 ~ 2035 年) |

リサイクル性、業務用耐久性 |

| プラスチックとポリマー |

USD 78.30 Billion (2025) |

軽量のアウトドアおよびエコノミーセグメントの製品 |

| その他 |

シェア3.9%(2025年) |

ガラス、石材、複合材料 |

木材は引き続き家具市場の材料環境を支配しており、人工木材 (MDF、パーティクルボード)、硬材、および価格帯や用途全体で使用される竹ベースの複合材に及びます。金属が最も急速に成長している素材としての地位を高めているのは、その循環経済の実績(鉄鋼とアルミニウムは無限にリサイクル可能である)と、ESGを意識する機関投資家が好むスリムで高密度の商業用内装にその構造が適していることに関係している。

価格帯別

| セグメント |

主要な指標 |

主な需要要因 |

| 経済 |

シェア18.3%(2025年) |

新興市場の大量需要 |

| ミッドレンジ |

シェア49.5%(2025年) |

大衆向け住宅および中小企業向けの調達 |

| プレミアム |

7.4% CAGR (2026 ~ 2035 年) |

富裕層のプレミアム化傾向 |

ミッドレンジ製品は家具市場で最大の収益源を構成し、初めて購入する人、リフォームによる買い替え、中小企業のオフィス家具に至るまで最も幅広い消費者層にサービスを提供しています。プレミアムセグメントの主要なCAGRは、デザインの出自、持続可能な素材、カスタマイズに対して裕福な消費者が積極的にお金を払う傾向を反映しており、この傾向は従来の小売値上げを回避するD2Cブランドによって増幅されています。

流通チャネル別

| セグメント |

主要な指標 |

主な需要要因 |

| B2C / 小売 |

シェア67.8%(2025年) |

消費者の直接購入と電子商取引の成長 |

| B2B / プロジェクト |

6.9% CAGR (2026 ~ 2035 年) |

企業、ホスピタリティ、機関の調達 |

物理的なショールーム、ブランドのウェブサイト、サードパーティのマーケットプレイスを含む B2C 小売チャネルは、金額ベースで家具市場の取引の大部分を占め続けています。 B2B/プロジェクトチャネルの急速な成長は、ホスピタリティメガプロジェクト、企業キャンパスの増築、設計、供給、設置をバンドルした公共部門の近代化プログラムのための高額調達を反映しています。

競争力のあるベンチマーク

世界の家具市場は非常に細分化されており、推定ハーフィンダール・ハーシュマン指数 (HHI) は 200 未満であり、上位 5 社が合わせて世界収益の約 14 ~ 18% を支配しています。世界シェア 6% を超える単一のメーカーはありません。これは、地域の深い細分化、中小企業の普及、最終用途のアプリケーションの多様性を反映しています。競争はブランドエクイティ、サプライチェーンの効率性、オムニチャネルのリーチ、持続可能性の認証を中心に行われます[4].

| 会社 |

EST(東部基準時。収益分配範囲 |

家具市場向けの主な製品 |

戦略的なポジショニング |

| IKEA(インターイケアグループ) |

~4~6% |

フラットパック住宅用家具、スマートホーム統合 |

世界的なマスマーケットのリーダー。垂直小売モデル |

| アシュリー・ファニチャー・インダストリーズ |

~2~4% |

フルライン住宅用。マットレス |

米国最大のメーカー。垂直統合型 |

| スチールケース株式会社 |

~1~3% |

オフィス システム、人間工学に基づいた座席 |

プレミアムな商業/職場ソリューション |

| MillerKnoll (ハーマンミラー+ノール) |

~1~3% |

デザイン主導のオフィスと住宅 |

契約と DTC にわたる合併後のポートフォリオ |

| 株式会社La-Z-Boy |

~1~2% |

布張りの座席、リクライニングチェア |

象徴的なブランド。米国を中心とした小売ネットワーク |

| ハワース株式会社 |

~1~2% |

ワークスペースのインテリア、建築製品 |

世界的な商業インテリアのスペシャリスト |

| HNI株式会社 |

~1~2% |

オフィス家具、囲炉裏製品 |

中規模市場のオフィスと住宅の多様化 |

| ウィリアムズ・ソノマ社 |

~1~2% |

高級家庭用家具(ポッタリーバーン、ウェストエルム) |

ライフスタイルのブランディング。電子商取引の強力な浸透 |

| フッカー ファニシングス コーポレーション |

<1% |

住宅用ケースグッズ、ホームオフィス |

伝統的なブランド。輸入調達モデル |

| イーサン・アレン・グローバル株式会社 |

<1% |

オーダーメイドの住宅用家具 |

垂直小売: デザインセンターのコンサルティング モデル |

最近のニュースと開発

- IKEA (2025 年 9 月): 2026 年の EU エコデザイン義務化に先立って、循環経済の遵守を目標として、欧州 14 市場でサービスとしての家具のリース プログラムを開始[3].

- 米国ホワイトハウス (2025 年 10 月): 輸入木材由来の家具製品に 25% の関税を課す第 232 条宣言に署名し、北米の調達パターンを再形成[1].

-

ウェイフェア(2025年3月): ドイツと英国でのラストワンマイル配送を加速するためにヨーロッパのフルフィルメントテクノロジーのスタートアップ企業を買収し、家具市場の物流能力を強化しました。

- アシュリー・ファニチャー(2025年1月):ベトナムからの輸入品に対する関税負担を軽減するため、米国国内の製造能力に2億ドルを投資すると発表[1].

- 中国 NBS (2025 年 11 月): 2025 年 10 月の国内小売家具売上高は前年比 11.4% 増加し、消費者の買い替えへの転換を示唆していると報告[18].

- FSC (2024 年 4 月): 更新された製造過程管理基準 (FSC-STD-40-004 V3-1) を発行し、世界の木製家具市場のサプライ チェーンの 60% 以上に影響を与えるトレーサビリティ要件を引き上げました。[3].

家具市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

世界の家具市場 — 住宅、商業、接客業、教育、機関向け |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR |

5.80% (2026 ~ 2035 年) |

| 基準年 |

USD 740.20 Billion (2025) |

| 予測エンドポイント |

USD 1,300.79 Billion (2035) |

| 最も急成長しているセグメント |

金属 (材質別);オフィス家具 (用途別);プレミアム(価格帯別) |

| 紹介された企業 |

10 (イケア、アシュリー家具、スチールケース、MillerKnoll、La-Z-Boy、Haworth、HNI Corp.、Williams-Sonoma、Hooker Furnishings、Ethan Allen) |

| 評価通貨 |

USD Billion |

.webp?v=1784642855)