Zusammenfassung des Möbelmarktes

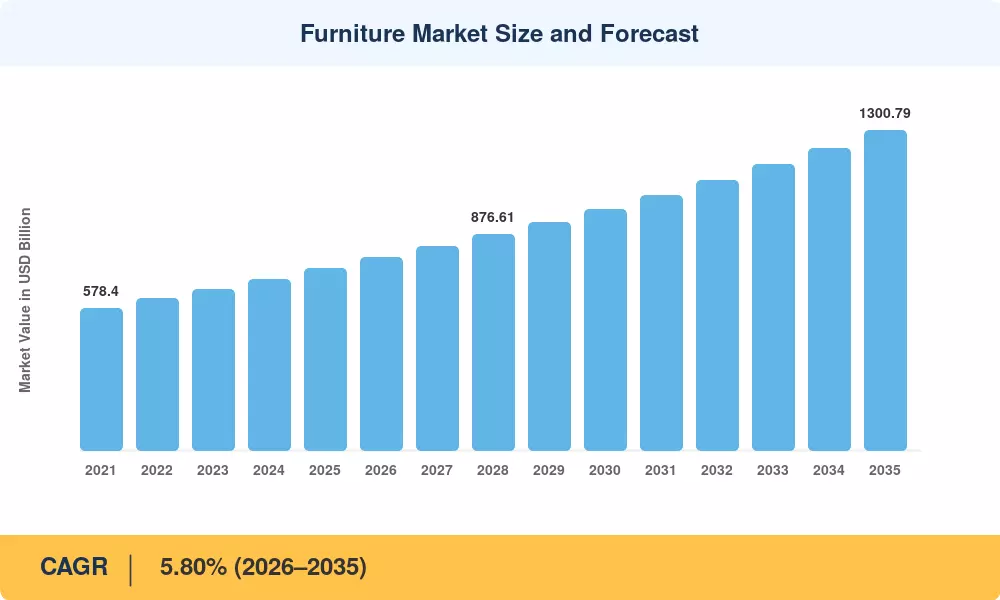

Der weltweite Möbelmarkt erreichte im Jahr 2025 ein geschätztes Volumen von 740,20 Milliarden US-Dollar und soll von 783,13 Milliarden US-Dollar im Jahr 2026 auf 1.300,79 Milliarden US-Dollar im Jahr 2035 wachsen, was einem durchschnittlichen jährlichen Wachstum von 5,80 % im Prognosezeitraum (2026–2035) entspricht. Diese Expansion ist auf die sich beschleunigenden Millennial- und Gen-Z-Hauseigentumszyklen zurückzuführen, die fast ein Jahrzehnt hinter den historischen Normen zurückblieben, verbunden mit einer Welle von Neukonfigurationen hybrider Arbeitsbüros, die durch Änderungen der Arbeitsplatzpolitik nach der Pandemie ausgelöst wurden. Die Einführung von Zöllen gemäß Abschnitt 232 in den USA im Oktober 2025 auf bestimmte Holzmöbelimporte hat gleichzeitig zu einer Neuausrichtung der Lieferketten und zu kurzfristigem Preisdruck in allen nordamerikanischen Einzelhandelskanälen geführt[1].

Sowohl Verbraucher als auch gewerbliche Käufer wenden sich weg von massenproduzierten Einzelfunktionsstücken hin zu platzsparenden, konfigurierbaren Lösungen, die für kleinere städtische Flächen konzipiert sind. Die Investitionen in digitale Showrooms, die direkt an den Verbraucher gerichtet sind, überstiegen im Jahr 2024 weltweit 4,2 Milliarden US-Dollar, was einen strukturellen Wandel in der Art und Weise widerspiegelt, wie der Möbelmarkt Endverbraucher erreicht. Nachhaltigkeitszertifizierungen – insbesondere FSC Chain of Custody und BIFMA LEVEL – sind keine Unterscheidungsmerkmale mehr, sondern grundlegende Beschaffungsanforderungen für institutionelle Käufer, ein Trend, der die Materialbeschaffung entlang der Wertschöpfungskette neu gestaltet[3].

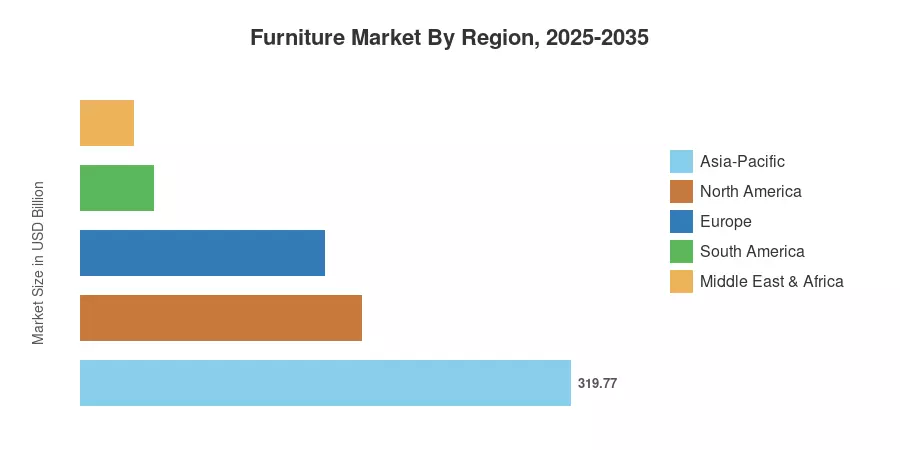

Auf den asiatisch-pazifischen Raum entfallen etwa 43,2 % des weltweiten Möbelmarktumsatzes, was auf die zunehmende Entwicklung des Wohnungsbaus in China und Indien und eine wachsende städtische Mittelschicht in den ASEAN-Ländern zurückzuführen ist. Nordamerika hält mit 24,8 % den zweitgrößten Anteil, getragen von der renovierungsbedingten Ersatznachfrage und den Ausbauzyklen kommerzieller Büros. Auf Europa entfallen 21,5 %, wobei die nordischen Länder und Deutschland bei nachhaltigen Produktinnovationen führend sind. Die Entwicklung des Möbelmarktes bis 2035 wird dadurch bestimmt, wie effizient Hersteller die Prinzipien der Kreislaufwirtschaft in den Digital-First-Vertrieb integrieren.

Wichtige Erkenntnisse aus dem Bericht

• Auf Antrag

- Wohnmöbel dominierten den Möbelmarkt mit einem Umsatzanteil von 58,0 % im Jahr 2025, was auf die stetige Bau- und Renovierungsaktivität im Wohnungsbau weltweit zurückzuführen ist.

- Es wird erwartet, dass Büromöbel bis 2035 eine durchschnittliche jährliche Wachstumsrate von 6,7 % verzeichnen werden, unterstützt durch hybride Arbeitsumstellungen und unternehmensbezogene ESG-gesteuerte Beschaffungsvorschriften.

-

GastfreundschaftDie Möbelnachfrage steigt, da die globalen Hotelbaupipelines im Nahen Osten und im asiatisch-pazifischen Raum nach der Pandemie wieder expandieren.

• Nach Material

- Aufgrund der Kostenvielfalt und der breiten Verbraucherakzeptanz im Wohnbereich machte Holz im Jahr 2025 55,4 % des Möbelmarktanteils aus.

- Metall ist mit einer jährlichen Wachstumsrate von 8,2 % das am schnellsten wachsende Materialsegment, angetrieben durch Recyclingfähigkeit und Eignung für kompakte gewerbliche Innenräume.

• Nach Region

- Der asiatisch-pazifische Raum ist mit 43,2 % des weltweiten Umsatzes führend auf dem Möbelmarkt, wobei China und Indien die wichtigsten Wachstumsmotoren sind.

- Nordamerika trägt 24,8 % zum weltweiten Umsatz bei, was auf die Baubeginne und Renovierungsausgaben in den USA zurückzuführen ist.

- Südamerika wird voraussichtlich bis 2035 mit einer jährlichen Wachstumsrate von 6,4 % wachsen, da die brasilianischen Immobilienkreditprogramme ausgeweitet werden.

Größe und Prognose des Möbelmarktes (2021–2035)

Die Marktgrößenbestimmung basiert auf einer triangulierten Methodik, die Offenlegung von Herstellereinnahmen, Handelsflussdatenbanken (UN Comtrade), Point-of-Sale-Aggregation im Einzelhandel und proprietäre Primärinterviews mit mehr als 220 Branchenakteuren in 18 Ländern kombiniert. Historische Zahlen spiegeln tatsächliche Zahlen wider; Die prognostizierten Werte basieren auf einer Extrapolation mit konstanter CAGR, die anhand makroökonomischer Eingaben der Weltbank und des IWF kalibriert wird[4].

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Urbanisierung und schrumpfender Wohnraum |

+1,3 % |

Asien-Pazifik, Afrika |

Langfristig (≥4 Jahre) |

[10] |

| Umgestaltung hybrider Büros |

+1,1 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[9] |

| Beschleunigung des Wohneigentums der Millennials/Gen-Z |

+0,9 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[5] |

| Erweiterung des E-Commerce- und D2C-Kanals |

+0,8 % |

Global |

Mittelfristig (2–4 Jahre) |

|

| Ausbau der Infrastruktur für Gastgewerbe und Tourismus |

+0,7 % |

Naher Osten, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[14] |

| ESG- und Kreislaufwirtschafts-Beschaffungsmandate |

+0,5 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[3] |

| Staatliche Wohnungsbauprogramme |

+0,4 % |

Indien, Brasilien |

Langfristig (≥4 Jahre) |

[11] |

Urbanisierung und Nachfrage nach kompaktem Wohnen

UN-Habitat schätzt, dass bis 2050 68 % der Weltbevölkerung in städtischen Gebieten leben werden, gegenüber 57 % im Jahr 2024[10]. Die durchschnittliche Wohnungsgröße in Städten wie Mumbai, Jakarta und Lagos ist im letzten Jahrzehnt um 15–22 % geschrumpft, was zu einer anhaltenden Nachfrage nach multifunktionalen und platzsparenden Möbelmarktlösungen führt. Dieser Strukturwandel ist im asiatisch-pazifischen Raum am ausgeprägtesten, wo jährlich mehr als 12 Millionen Einheiten städtischer Haushalte gegründet werden.

Neukonfigurationen hybrider Büros

Laut der CBRE Global Office Occupier Survey 2025 beabsichtigen 74 % der multinationalen Unternehmen, bis 2027 mindestens 30 % ihrer Büroflächen neu zu organisieren, um aktivitätsbasierte Arbeitsmuster zu unterstützen[9]. Diese Neukonfigurationen steigern den Wert des Möbelmarktes, indem sie modularen Arbeitsplätzen, akustischen Pods und flexiblen Gemeinschaftszonen Vorrang einräumen. Diese Kategorien sind pro Einheit 20–35 % teurer als herkömmliche offene Schreibtische.

Beschleunigung des Wohneigentums der Millennials

Das U.S. Census Bureau berichtete, dass das Durchschnittsalter von Erstkäufern von Eigenheimen im Jahr 2024 auf 36 Jahre gestiegen sei, was auf einen verzögerten, nun aber beschleunigten Erwerb von Eigenheimen zurückzuführen sei[5]. Diese Kohorte bevorzugt überproportional den Online-Kauf und montagefertige Formate, wodurch allein über digitale Plattformen jährlich schätzungsweise 78 Milliarden US-Dollar in den Möbelmarkt fließen.

E-Commerce und Direct-to-Consumer-Erweiterung

Der weltweite Online-Möbelumsatz erreichte im Jahr 2024 142 Milliarden US-Dollar, was etwa 19,2 % des gesamten Möbelmarktumsatzes entspricht. Augmented-Reality-Visualisierungstools – die von Wayfair, IKEA und Pepperfry eingesetzt werden – haben die Rücklaufquoten um 25 % gesenkt und den durchschnittlichen Bestellwert um 18 % erhöht, wodurch die Marktdurchdringung des Kanals im Prognosezeitraum beschleunigt wurde.

Analyse der Auswirkungen von Beschränkungen

Bei den nachstehenden Auswirkungen handelt es sich um Richtungsschätzungen von Gegenwinden, die den Wachstumskurs des Möbelmarkts dämpfen. Sie subtrahieren nicht linear von der CAGR und spiegeln konsensgewichtete primäre Forschungsinputs wider[4].

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Volatilität der Rohstoffpreise (Holz, Stahl) |

–0,6 % |

Global |

Kurzfristig (≤2 Jahre) |

[7] |

| Handelszölle und Fragmentierung der Lieferkette |

–0,5 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[1] |

| Fachkräftemangel in der Produktion |

–0,4 % |

Europa, Nordamerika |

Mittelfristig (2–4 Jahre) |

[15] |

| Steigende Fracht- und Logistikkosten |

–0,3 % |

Global |

Kurzfristig (≤2 Jahre) |

[16] |

| Kompression der Konsumausgaben für Nicht-Basiskonsumgüter |

–0,3 % |

Europa, Südamerika |

Mittelfristig (2–4 Jahre) |

[17] |

Volatilität der Rohstoffpreise

Aufgrund von Versorgungsunterbrechungen in den skandinavischen Forstwirtschaftsregionen und einer gestiegenen Nachfrage aus der Bauindustrie stiegen die Referenzpreise für Nadelholz in Europa zwischen dem ersten Quartal 2024 und dem dritten Quartal 2025 um 34 %[7]. Eine ähnliche Volatilität war bei den Stahlcoilpreisen zu beobachten, wobei die warmgewalzten Coils an der LME über einen Zeitraum von sechs Monaten um ±18 % schwankten. Die Investitionsverpflichtungen des Möbelmarktes werden durch diese Inputkostenschwankungen gebremst, was auch die Herstellermargen schmälert und zu Preisinstabilität führt.

Handelszölle und Fragmentierung der Lieferkette

Die US-Sektion 232-Maßnahme zu Holzprodukten führte im Oktober 2025 einen Zoll von 25 % auf bestimmte Kategorien importierter Holzmöbel ein, was sich direkt auf die vietnamesischen und chinesischen Exportkorridore auswirkte, auf die im Jahr 2024 wertmäßig etwa 38 % der US-Möbelimporte entfielen[1]. Vergeltungsmaßnahmen und die Komplexität der Herkunftsverlagerung erhöhen die Gesamtkosten für betroffene Produktkategorien um 8–12 %.

Fachkräftemangel

Die European Furniture Industries Confederation (EFIC) meldete im Jahr 2024 eine Leerstandsquote von 17 % im Holz- und Polstergewerbe, wobei eine alternde Belegschaft die Herausforderungen bei der Rekrutierung verschärft[15]. Arbeitsbedingte Einschränkungen verlängern die Lieferzeiten im Durchschnitt um drei bis fünf Wochen und begrenzen die Kapazitätsauslastung in wichtigen Produktionszentren wie Polen, Italien und Rumänien auf 72 bis 78 %.

Chancen auf dem Möbelmarkt

Runde Möbel- und Wiederverkaufsplattformen

Die EU-Verordnung zum Ökodesign für nachhaltige Produkte, die ab 2026 in Kraft tritt, schreibt digitale Produktpässe für in den Mitgliedstaaten verkaufte Möbel vor und schafft so eine Dateninfrastrukturschicht, die eine zertifizierte Rücknahme, Aufarbeitung und Wiederverkauf in großem Maßstab ermöglicht[3]. Unternehmen, die frühzeitig Reverse-Logistik-Netzwerke aufbauen, haben die Chance, bis 2032 einen sekundären Möbelmarkt im Wert von 35 Milliarden US-Dollar zu erobern.

Intelligente und IoT-fähige Möbel

Schreibtische mit integriertem kabellosem Laden, haltungserkennende Bürostühle und vernetzte Schlafsysteme stellen eine im Entstehen begriffene, aber schnell wachsende Schnittstelle zwischen Elektronik und Einrichtungsgegenständen dar. geht davon aus, dass die installierte Basis intelligenter Möbel bis 2030 weltweit 48 Millionen Einheiten erreichen wird, was eine Premium-Preisebene auf dem Möbelmarkt eröffnet, die 40–60 % Preisaufschläge gegenüber herkömmlichen Äquivalenten bietet.

Wohnraumerweiterung in Schwellenländern

Bis 2031 sollen im Rahmen der indischen Initiative Pradhan Mantri Awas Yojana (PMAY) 20 Millionen städtische Wohneinheiten gebaut werden, die Mindestmöblierungsausgaben von 1.200–2.400 US-Dollar pro Einheit vorsieht[11]. Die Initiative Minha Casa, Minha Vida in Brasilien hat vergleichbare Größenziele. Für Economy- und Mittelklasse-Möbelkategorien schaffen diese staatlich unterstützten Wohnungsbaukampagnen eigene, politisch garantierte Nachfragekorridore.

Vertragsmöbel für Co-Working- und Flex-Space-Betreiber

Der globale Flex-Space-Bestand ist im Jahr 2024 um 21 % gewachsen, wobei Betreiber wie WeWork, IWG und regionale Akteure in Indien und Südostasien schnell skalieren[9]. Bei der Beschaffung von Vertragsmöbeln für flexible Räume stehen Haltbarkeit, Modularität und schnelle Rekonfigurierbarkeit im Vordergrund – Produktattribute, die 15–25 % höhere ASPs als gleichwertige Wohnimmobilien aufweisen und einen wertsteigernden Kanal für den Möbelmarkt darstellen.

Datengesteuerte Anpassung und On-Demand-Fertigung

Fortschritte in der CNC-Bearbeitung, dem 3D-Druck von Verbundwerkstoffen und KI-gestützten Konfiguratoren ermöglichen eine Massenanpassung zu nahezu standardisierten Produktionskosten. Plattformen wie Tylko und Floyd haben gezeigt, dass auf Bestellung gefertigte Modelle eine Bruttomarge von 30 % erzielen und gleichzeitig die Lagerhaltungskosten um 50 % senken können – ein Geschäftsmodell, das auf dem breiteren Möbelmarkt zunehmend realisierbar ist.

Zukunftsaussichten für den Möbelmarkt

KI-gesteuertes Design und Personalisierung

Dank generativer KI-Techniken, die schnelle Iterationen von Kundenpräferenzdaten ermöglichen, werden die Designzyklen für Möbel von achtzehn Monaten auf weniger als acht Wochen verkürzt. Die Konsumgüterpraxis schätzt, dass bis 2030 35 % der neuen Artikel, die auf den Möbelmarkt kommen, KI-gestützte Designeingaben nutzen würden[13]. Von dieser Beschleunigung werden agile Hersteller profitieren, die flexible Produktionszellen mit digitalen Design-Pipelines kombinieren können.

Plattformökonomie und Marktkonsolidierung

Der Möbel-E-Commerce wandelt sich von fragmentierten Markenseiten hin zu konsolidierten Marktplatzplattformen. Amazon, Wayfair und regionale Giganten wie Pepperfry und ManoMano haben im Jahr 2024 gemeinsam über 180 Milliarden US-Dollar an Möbelmarkttransaktionen beeinflusst. Die Plattformkonsolidierung wird die Margen für undifferenzierte Akteure schmälern und gleichzeitig Marken belohnen, die in eigene Auftragsabwicklung, Installationsdienste und Engagement nach dem Kauf investieren.

Nachhaltigkeit und Zirkularität als Wettbewerbsvorteile

Die bevorstehenden Ökodesign-Anforderungen der EU und die kalifornischen SB-54-Verpackungsvorschriften werden die Kosten für die Einhaltung von Nachhaltigkeitsanforderungen bis 2028 in den grundlegenden Betrieb des Möbelmarkts einbinden[3]. Hersteller, die proaktiv FSC-zertifizierte Beschaffung, wasserbasierte Veredelungen und Rücknahmeprogramme einführen, werden Compliance in Markenwert umwandeln, während Nachzügler mit Margenerosion aufgrund von Nachrüstkosten und potenziellen Marktzugangsbeschränkungen konfrontiert sind.

Elektrifizierung gewerblicher Innenräume

Die Konvergenz der Vorschriften zur Elektrifizierung von Gebäuden (New York Local Law 97, Neufassung der EU-Richtlinie zur Energieeffizienz von Gebäuden) mit Standards für das Wohlbefinden am Arbeitsplatz verändert die Beschaffung auf dem kommerziellen Möbelmarkt[9]. Integrierte Stromversorgungssysteme, höhenverstellbare Schreibtische mit integriertem Energiemanagement und mit Sensoren ausgestattete Sitze für die Belegungsanalyse werden zu Standardspezifikationen für die Ausstattung von Büros der Klasse A und erhöhen die Ausgaben für Möbel pro Quadratmeter um 20–30 %.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

43,2 % Umsatzanteil (2025) |

Wohnungsbau, städtische Haushaltsbildung |

| Nordamerika |

24,8 % Umsatzanteil (2025) |

Renovierungsbedarf, Hybrid-Büroausbau |

| Europa |

21,5 % Umsatzanteil (2025) |

Nachhaltigkeitsregulierung, Premiumisierung |

| Südamerika |

6,4 % CAGR (2026–2035) |

Staatliche Wohnungsbauprogramme, Kreditausweitung |

| Naher Osten und Afrika |

USD 34.79 Billion (2025) |

Megaprojekte im Gastgewerbe, institutioneller Ausbau |

| Gesamt |

USD 740.20 Billion (2025) |

— |

Der Möbelmarkt weist erhebliche regionale Unterschiede auf, die von der Wohnungspolitik, der Urbanisierungsgeschwindigkeit, dem Einkommensniveau und der Handelsdynamik geprägt sind. Der asiatisch-pazifische Raum ist sowohl hinsichtlich der absoluten Größe als auch der Wachstumsrate führend, während die reifen Märkte in Nordamerika und Europa den Wert durch Premiumisierung und kommerzielle Umrüstungszyklen steigern.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78,4 % des regionalen Anteils |

Baubeginne und Renovierungsausgaben[5]

|

| Kanada |

12,9 % des regionalen Anteils |

Einwanderungsbedingte Haushaltsbildung[17]

|

| Mexiko |

6,1 % CAGR (2026–2035) |

Nearshoring-getriebener Gewerbebau[16]

|

Die Vereinigten Staaten dominieren den nordamerikanischen Möbelmarkt. Der Verkauf bestehender Häuser führt zu Ersatzmöbelkäufen, die schätzungsweise 42 % der Inlandsnachfrage ausmachen[5]. Kanadas zunehmende Einwanderungswelle – die auf 500.000 ständige Einwohner pro Jahr abzielt – sorgt für eine starke Nachfrage nach Haushaltsgründungen und Mietwohnungsmöbeln, während Mexikos Nearshoring-Boom die Beschaffung von Möbeln für gewerbliche Büros und Industrieparks entlang des nördlichen Grenzkorridors vorantreibt[16].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

22,6 % des regionalen Anteils |

Von der Technik geleiteter Export von Büromöbeln[15]

|

| Vereinigtes Königreich |

USD 33.80 Billion (2025) |

Steuerliche Anreize für die Renovierung von Wohngebäuden[17]

|

| Frankreich |

5,4 % CAGR (2026–2035) |

Modernisierung von Gastgewerbe- und Luxusverträgen[14]

|

| Italien |

14,8 % des regionalen Anteils |

Design-Erbe-Fertigungscluster[15]

|

| Spanien |

4,9 % CAGR (2026–2035) |

Tourismusbedingte Ausweitung des Gastgewerbes[14]

|

| Nordische Länder |

USD 19.50 Billion (2025) |

Kreislaufwirtschaft und nachhaltige Designführerschaft[3]

|

| Russland |

3,8 % des regionalen Anteils |

Inländische Auswechslung nach Sanktionen[17]

|

| Restliches Europa |

14,2 % des regionalen Anteils |

Osteuropäische Produktionszentren[15]

|

Der europäische Möbelmarkt wird von der aggressiven Nachhaltigkeitsagenda der EU geprägt, die die Anforderungen an die Lebenszyklusbewertung und den digitalen Produktpass in die Beschaffungsspezifikationen im öffentlichen und privaten Sektor einbettet[3]. Italien und Deutschland fungieren als Produktionszentren der Region und machen zusammen über 37 % des europäischen Möbelproduktionswerts aus, während der nordische Block weiterhin globale Maßstäbe in Kreislaufdesign und Materialinnovation setzt.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

46,1 % des regionalen Anteils |

Rotation des inländischen Einzelhandels zu Ersatzkäufen[18]

|

| Indien |

7,8 % CAGR (2026–2035) |

PMAY-Wohnungsbauprogramm und organisierte Einzelhandelsexpansion[11]

|

| Japan |

USD 38.20 Billion (2025) |

Innovationen für kompaktes Wohnen und Anpassungen an die alternde Bevölkerung[19]

|

| Südkorea |

5,9 % CAGR (2026–2035) |

K-Design-Einfluss und Wohnungsrenovierungszyklen[19]

|

| ASEAN |

12,4 % des regionalen Anteils |

Produktionsverlagerung und Tourismusinfrastruktur[10]

|

| Rest der Asien-Pazifik-Region |

4,7 % des regionalen Anteils |

Aufkommende Nachfrage der Mittelschicht[4]

|

Der asiatisch-pazifische Raum stellt das größte und am schnellsten wachsende Segment des globalen Möbelmarktes dar, gestützt durch Chinas Einzelhandelserholungszyklus nach 2025, in dem die monatlichen Möbelverkäufe bis Ende 2025 zweistellige Zuwächse verzeichneten[18]. Die Durchdringung des organisierten Möbeleinzelhandels in Indien bleibt unter 15 %, was Marken- und E-Commerce-Akteuren enormen Spielraum bietet, da die Fertigstellung von PMAY-Wohnungen bis 2031 zunimmt.

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

64,2 % des regionalen Anteils |

Minha Casa, Minha Vida Wohnimmobilienanreiz[11]

|

| Argentinien |

4,8 % CAGR (2026–2035) |

Währungsstabilisierung und Auftauen der Verbraucherkredite[17]

|

| Rest von Südamerika |

USD 7.40 Billion (2025) |

Urbanisierung und Einzelhandelsformalisierung[10]

|

Brasilien ist der Anker des südamerikanischen Möbelmarktes. Das Minha Casa, Minha Vida-Programm liefert jährlich über 600.000 Wohneinheiten und erzeugt eine Eigennachfrage nach Möbeln im Economy-Segment[11]. Die Kreditverfügbarkeit nimmt in der gesamten Region zu, wobei Ratenzahlungspläne für Verbraucher inzwischen 55 % der Möbelkäufe in den südöstlichen Bundesstaaten Brasiliens ausmachen.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

32,8 % des regionalen Anteils |

Vision 2030 Giga-Projekte[14]

|

| Vereinigte Arabische Emirate |

7,2 % CAGR (2026–2035) |

Expo-Legacy- und Hospitality-Pipeline[14]

|

| Südafrika |

14,6 % des regionalen Anteils |

Wohn- und institutioneller Ausbau[10]

|

| Ägypten |

6,5 % CAGR (2026–2035) |

Neue Ausstattung der Verwaltungshauptstadt[14]

|

| Rest von MEA |

28,3 % des regionalen Anteils |

Gastgewerbe und öffentliche Infrastruktur[10]

|

Das Vision 2030-Programm Saudi-Arabiens – das NEOM, die Destination The Red Sea und Diriyah Gate umfasst – stellt weltweit die größte konzentrierte Nachfrage nach Hotel- und Wohnmöbeln dar, wobei die kumulierte Ausstattungsbeschaffung bis 2032 auf 12 Milliarden US-Dollar geschätzt wird[14]. Die VAE bauen auf der Dynamik nach der Expo 2020 mit einer nachhaltigen Hotel- und Mischnutzungsentwicklung in Dubai und Abu Dhabi auf.

Segmentierung des Möbelmarktes

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Wohnmöbel |

58,0 % Anteil (2025) |

Wohnbau- und Renovierungszyklen |

| Büromöbel |

6,7 % CAGR (2026–2035) |

Neukonfigurationen hybrider Arbeit |

| Gastronomiemöbel |

USD 62.40 Billion (2025) |

Ausbau der touristischen Infrastruktur |

| Pädagogische Möbel |

5,3 % CAGR (2026–2035) |

Schulmodernisierungsprogramme |

| Andere |

4,1 % Anteil (2025) |

Ausstattung im Gesundheitswesen, in Institutionen und im öffentlichen Raum |

Wohnmöbel bleiben der Anker des Möbelmarktes und nehmen den größten Anteil ein, da Käufer von Wohnimmobilien in Ersatzmodernisierungen, Erstmöblierung und renovierungsbedingte Anschaffungen investieren. Die Nachfrage verlagert sich in Richtung der Kategorien Wohn- und Schlafzimmer, wobei Küche/Esszimmer bei offenen Grundrissen zunehmend an Bedeutung gewinnen.BüromöbelDie überdurchschnittliche CAGR spiegelt einen strukturellen – nicht zyklischen – Wandel wider, da Unternehmen mehrjährige Budgets für die Umgestaltung hybrider Arbeitsräume bereitstellen, bei denen ergonomische und kollaborative Möbelsysteme Vorrang vor herkömmlichen festen Schreibtischen haben.

Nach Material

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Holz |

55,4 % Anteil (2025) |

Kosteneffizienz, ästhetische Vielseitigkeit |

| Metall |

8,2 % CAGR (2026–2035) |

Recyclingfähigkeit, Langlebigkeit im gewerblichen Bereich |

| Kunststoff und Polymer |

USD 78.30 Billion (2025) |

Leichte Produkte im Outdoor- und Economy-Segment |

| Andere |

3,9 % Anteil (2025) |

Glas, Stein, Verbundwerkstoffe |

Holz dominiert weiterhin die Materiallandschaft des Möbelmarktes und umfasst Holzwerkstoffe (MDF, Spanplatten), massives Hartholz und Verbundwerkstoffe auf Bambusbasis, die in allen Preisklassen und Anwendungen eingesetzt werden. Der Aufstieg von Metall zum am schnellsten wachsenden Material hängt mit seinen Eigenschaften im Bereich der Kreislaufwirtschaft zusammen – Stahl und Aluminium sind unbegrenzt recycelbar – und seiner strukturellen Eignung für schlanke, hochdichte gewerbliche Innenräume, die von ESG-bewussten institutionellen Käufern bevorzugt werden.

Nach Preisspanne

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Wirtschaft |

18,3 % Anteil (2025) |

Volumennachfrage in Schwellenländern |

| Mittelklasse |

49,5 % Anteil (2025) |

Massenmarktbeschaffung für Privathaushalte und KMU |

| Prämie |

7,4 % CAGR (2026–2035) |

Trend zur Premiumisierung wohlhabender Verbraucher |

Mittelklasseprodukte stellen den größten Umsatzpool auf dem Möbelmarkt dar und bedienen die breiteste Verbraucherbasis, die Erstkäufer, renovierungsbedingte Ersatzkäufe und Büromöbel für KMU umfasst. Die führende CAGR des Premium-Segments spiegelt die Zahlungsbereitschaft wohlhabender Verbraucher für Designherkunft, nachhaltige Materialien und Individualisierung wider – Trends, die durch D2C-Marken verstärkt werden, die traditionelle Einzelhandelsaufschläge umgehen.

Nach Vertriebskanal

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| B2C / Einzelhandel |

67,8 % Anteil (2025) |

Wachstum bei Direktkäufen und E-Commerce für Verbraucher |

| B2B / Projekt |

6,9 % CAGR (2026–2035) |

Beschaffung für Unternehmen, Gastgewerbe und Institutionen |

B2C-Einzelhandelskanäle – darunter physische Ausstellungsräume, Marken-Websites und Marktplätze Dritter – machen nach wie vor wertmäßig den Großteil der Transaktionen auf dem Möbelmarkt aus. Das schnellere Wachstum des B2B-/Projektkanals spiegelt die umfangreiche Beschaffung für Megaprojekte im Gastgewerbe, den Ausbau von Firmencampussen und Modernisierungsprogramme des öffentlichen Sektors wider, die Design, Lieferung und Installation bündeln.

Wettbewerbs-Benchmarking

Der globale Möbelmarkt ist stark fragmentiert, mit einem geschätzten Herfindahl-Hirschman-Index (HHI) von unter 200 und den fünf größten Akteuren, die zusammen etwa 14–18 % des weltweiten Umsatzes kontrollieren. Kein einzelner Hersteller überschreitet weltweit einen Anteil von 6 %, was auf die starke regionale Segmentierung, die Verbreitung kleiner und mittlerer Unternehmen und die Vielfalt der Endanwendungen zurückzuführen ist. Der Wettbewerb konzentriert sich auf Markenwert, Lieferketteneffizienz, Omnichannel-Reichweite und Nachhaltigkeitskompetenz[4].

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Möbelmarkt |

Strategische Positionierung |

| IKEA (Inter IKEA Group) |

~4–6 % |

Flat-Pack-Wohnmöbel, Smart-Home-Integration |

Weltmarktführer im Massenmarkt; vertikales Einzelhandelsmodell |

| Ashley Furniture Industries |

~2–4 % |

Komplettes Wohnangebot; Matratzen |

Größter US-Hersteller; vertikal integriert |

| Steelcase Inc. |

~1–3 % |

Bürosysteme, ergonomisches Sitzen |

Premium-Lösungen für Gewerbe und Arbeitsplatz |

| MillerKnoll (Herman Miller + Knoll) |

~1–3 % |

Designorientiertes Büro und Wohnen |

Post-Merger-Portfolio, das Verträge und DTC umfasst |

| La-Z-Boy Inc. |

~1–2 % |

Gepolsterte Sitzgelegenheiten, Liegesessel |

Ikonische Marke; US-zentriertes Einzelhandelsnetzwerk |

| Haworth Inc. |

~1–2 % |

Innenräume für Arbeitsbereiche, Architekturprodukte |

Globaler Spezialist für gewerbliche Innenräume |

| HNI Corporation |

~1–2 % |

Büromöbel, Herdprodukte |

Diversifizierung von Büro- und Wohnimmobilien im mittleren Marktsegment |

| Williams-Sonoma Inc. |

~1–2 % |

Hochwertige Einrichtungsgegenstände (Pottery Barn, West Elm) |

Lifestyle-Branding; starke E-Commerce-Penetration |

| Hooker Furnishings Corp. |

<1 % |

Wohnkoffer, Homeoffice |

Traditionsmarke; Import-Sourcing-Modell |

| Ethan Allen Global Inc. |

<1 % |

Maßgeschneiderte Wohnmöbel |

Vertikaler Einzelhandel: Design-Center-Beratungsmodell |

Aktuelle Nachrichten und Entwicklungen

- IKEA (September 2025): Einführung eines Möbel-as-a-Service-Leasingprogramms in 14 europäischen Märkten, das auf die Einhaltung der Kreislaufwirtschaft im Vorfeld der EU-Ökodesign-Vorgaben im Jahr 2026 abzielt[3].

- Weißes Haus der USA (Oktober 2025): Unterzeichnung der Proklamation gemäß Abschnitt 232 zur Einführung von Zöllen in Höhe von 25 % auf importierte Holzmöbelprodukte, wodurch die Beschaffungsmuster in Nordamerika neu gestaltet werden[1].

-

Wayfair(März 2025): Übernahme eines europäischen Fulfillment-Technologie-Startups, um die Zustellung auf der letzten Meile in Deutschland und Großbritannien zu beschleunigen und seine Logistikkapazitäten im Möbelmarkt zu stärken.

- Ashley Furniture (Januar 2025): Kündigte eine Investition von 200 Millionen US-Dollar in inländische Produktionskapazitäten in den USA an, um die Zollbelastung auf vietnamesische Importe zu mindern[1].

- China NBS (November 2025): Berichten zufolge stiegen die Möbelverkäufe im inländischen Einzelhandel im Oktober 2025 im Jahresvergleich um 11,4 %, was auf eine Verlagerung der Verbraucher hin zum Ersatzkauf hindeutet[18].

- FSC (April 2024): Veröffentlichung aktualisierter Chain of Custody-Standards (FSC-STD-40-004 V3-1), die die Rückverfolgbarkeitsanforderungen erhöhen, die über 60 % der globalen Lieferketten auf dem Holzmöbelmarkt betreffen[3].

Umfang des Möbelmarktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Möbelmarkt – Wohn-, Gewerbe-, Gastgewerbe-, Bildungs- und institutionelle Märkte |

| Studienzeit |

2021–2035 |

| CAGR |

5,80 % (2026–2035) |

| Basisjahr |

USD 740.20 Billion (2025) |

| Prognoseendpunkt |

USD 1,300.79 Billion (2035) |

| Am schnellsten wachsende Segmente |

Metall (nach Material); Büromöbel (auf Anfrage); Premium (nach Preisklasse) |

| Firmenprofil |

10 (IKEA, Ashley Furniture,Steelcase, MillerKnoll, La-Z-Boy, Haworth, HNI Corp., Williams-Sonoma, Hooker Furnishings, Ethan Allen) |

| Bewertungswährung |

USD Billion |

.webp?v=1784642855)