Video Encoder Market Summary

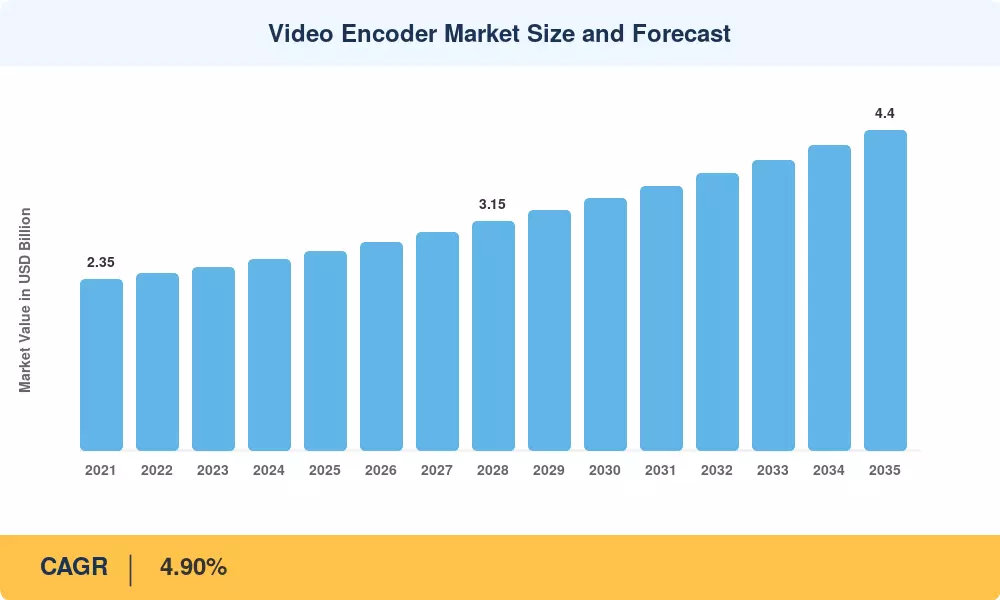

Le marché des encodeurs vidéo s’élevait à 2,73 milliards USD en 2025 et devrait atteindre 2,86 milliards USD en 2026 avant de grimper à 4,40 milliards USD d’ici 2035, enregistrant un TCAC de 4,90 % sur la fenêtre de prévision 2026-2035. Deux catalyseurs ancrent cette trajectoire : la poussée mondiale vers les normes de diffusion de nouvelle génération ATSC 3.0 et l'explosion depar contournement (OTT)les abonnements vidéo, qui ont dépassé 1,8 milliard dans le monde en 2024[1]. Ensemble, ces forces obligent les opérateurs et les entreprises à mettre à niveau leur infrastructure de codage dans des délais serrés.

Une transition technologique radicale définit aujourd’hui le marché des encodeurs vidéo. Les anciens appareils H.264/AVC – les bêtes de somme des années 2010 – cèdent la place aux implémentations H.265/HEVC, AV1 et émergentes VVC/H.266 qui offrent une qualité comparable à des débits binaires inférieurs de 30 à 50 %.[2]. Les plates-formes d'encodage cloud natives suscitent désormais un intérêt important du capital-risque, le segment plus large de la vidéo cloud attirant plus de 4,2 milliards de dollars d'investissements au cours de la période 2023-2024.[3]. Les pipelines de transcodage accélérés par GPU et basés sur FPGA remplacent le matériel à fonction fixe dans toutes les chaînes de diffusion, sauf les plus sensibles à la latence.

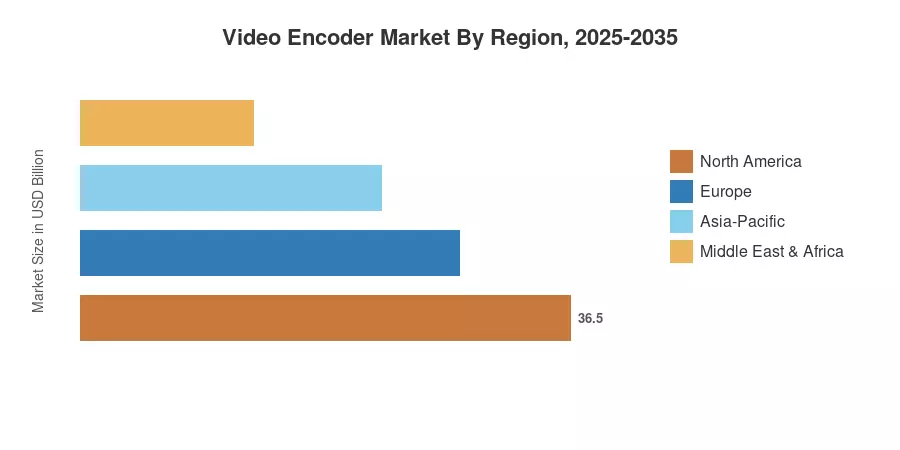

L’Amérique du Nord représente environ 30,6 % des revenus mondiaux du marché des encodeurs vidéo, ancrés par la densité des diffuseurs de niveau 1 et des fournisseurs de cloud hyperscale à travers les États-Unis. L'Asie-Pacifique enregistre le TCAC régional le plus rapide, à 5,65 %, propulsé par l'expansion de la vidéo numérique en Inde et le développement de la surveillance des villes intelligentes en Chine. L'Europe détient la deuxième plus grande part, avec environ 27,5 %, grâce aux mandats de migration DVB-T2 et aux mises à niveau d'encodage liées aux droits sportifs. La décennie à venir récompensera les fournisseurs qui équilibreront l’efficacité de la compression avec la flexibilité du déploiement.

Points clés du rapport

• Par type d'encodeur

- Les encodeurs matériels détenaient environ 50,0 % des revenus du marché des encodeurs vidéo en 2025, reflétant leur rôle bien établi dans les flux de diffusion et de contribution critiques à la mission.

- Les solutions d'encodage Cloud/SaaS devraient se développer à un TCAC de 6,35 % jusqu'en 2035, dépassant à la fois les segments matériels et logiciels sur site.

• Par norme de codage

- Le H.264/AVC représentait environ 40,7 % du marché des encodeurs vidéo en 2025, bien que sa part diminue à mesure que les codecs de nouvelle génération arrivent à maturité.

- VVC/H.266 devrait enregistrer le TCAC de segment de codec le plus rapide de 5,70 % jusqu'en 2035, grâce aux exigences de contenu ultra haute définition.

• Par candidature

- La télévision payante a contribué à environ 42,2 % des revenus au niveau des applications du marché des encodeurs vidéo en 2025, soutenus par les cycles de rafraîchissement des opérateurs DTH et IPTV.

- Les applications OTT et de diffusion en direct progressent à un TCAC de 5,10 %, alimentées par les lancements de plateformes destinées directement aux consommateurs à l'échelle mondiale.

• Par région

- L’Amérique du Nord était en tête du marché des encodeurs vidéo avec une part de 30,6 % en 2025, soutenue par une infrastructure hyperscaler et les déploiements ATSC 3.0.

- L’Asie-Pacifique est en passe d’atteindre le TCAC régional le plus élevé de 5,65 % jusqu’en 2035, soutenu par les déploiements 5G et la pénétration rapide du haut débit.

Taille et prévisions du marché des encodeurs vidéo (2021-2035)

Le modèle de dimensionnement du marché de Market Research Future triangule les estimations de revenus descendantes à partir des dépôts OEM d'encodeurs avec les données ascendantes d'expédition d'unités dans les catégories de matériel, de logiciels et de cloud/SaaS. Les chiffres historiques (2021-2024) s’appuient sur des rapports annuels audités et des bases de données commerciales douanières ; les valeurs prévisionnelles (2026-2035) intègrent une modélisation côté demande liée à la croissance du nombre d’abonnés OTT, aux délais de migration vers les normes de diffusion et aux courbes d’adoption de la vidéo d’entreprise.