Video Encoder Market Summary

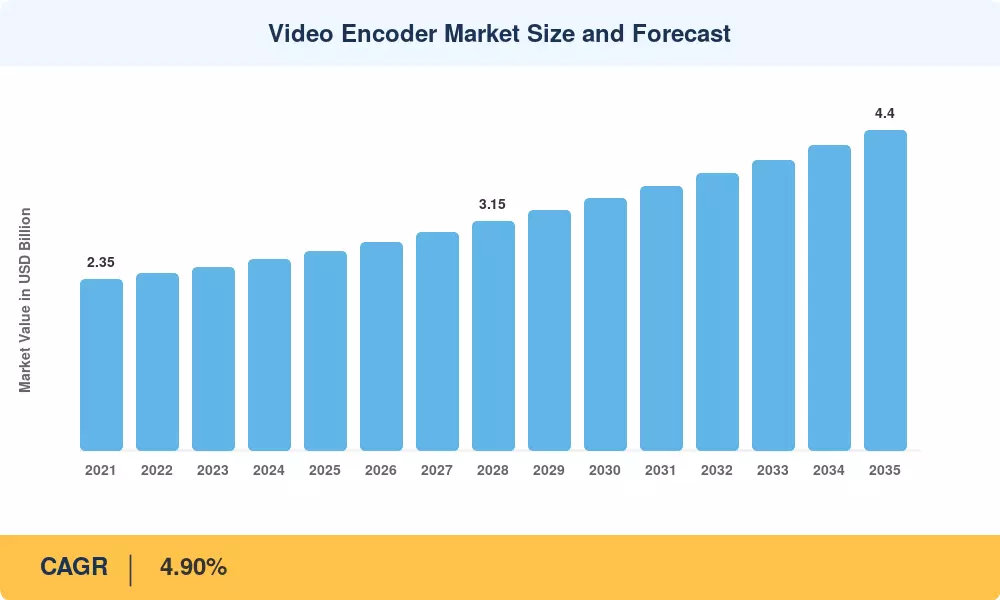

ビデオ エンコーダ市場は、2025 年に 27 億 3,000 万ドルでしたが、2026 年には 28 億 6 千万ドルに達し、2035 年までに 44 億ドルに達すると予測されており、2026 年から 2035 年の予測窓全体で 4.90% の CAGR を記録します。この軌道は 2 つの触媒によって支えられています。それは、次世代放送規格 ATSC 3.0 への世界的な推進と、普及の爆発です。オーバーザトップ (OTT)動画サブスクリプション数は 2024 年に全世界で 18 億を突破[1]。これらの要因により、通信事業者や企業は圧縮されたタイムラインでエンコード インフラストラクチャをアップグレードする必要が生じます。

広範囲にわたるテクノロジーの変遷が、今日のビデオ エンコーダ市場を定義しています。 2010 年代の主力であるレガシー H.264/AVC アプライアンスは、30 ~ 50% 低いビットレートで同等の品質を提供する H.265/HEVC、AV1、および新興の VVC/H.266 実装に取って代わられています。[2]。クラウドネイティブ エンコーディング プラットフォームは現在、ベンチャー キャピタルの大きな関心を集めており、より広範なクラウド ビデオ セグメントには 2023 ~ 2024 年に 42 億米ドルを超える投資が集まります。[3]。 GPU アクセラレーションおよび FPGA ベースのトランスコーディング パイプラインは、最も遅延に敏感なブロードキャスト チェーンを除くすべてのブロードキャスト チェーンにおいて、固定機能のハードウェアを置き換えています。

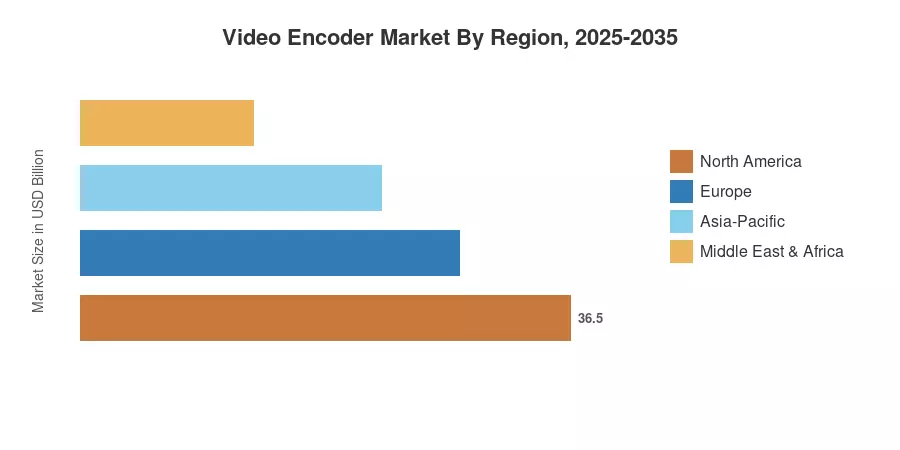

北米は世界のビデオ エンコーダ市場の収益の約 30.6% を占めており、全米の Tier-1 放送局とハイパースケール クラウド プロバイダーの密度によって支えられています。アジア太平洋地域は、インドのデジタルビデオの拡大と中国のスマートシティ監視の強化により、5.65% という最速の地域 CAGR を記録しています。ヨーロッパは、DVB-T2 移行義務とスポーツ権利主導のエンコーディング アップグレードにより、約 27.5% で 2 番目に大きなシェアを占めています。今後 10 年は、圧縮効率と展開の柔軟性のバランスをとるベンダーが報われるでしょう。

レポートの重要なポイント

• エンコーダのタイプ別

- ハードウェア エンコーダは、ミッション クリティカルな放送および投稿フィードにおける定着した役割を反映して、2025 年のビデオ エンコーダ市場収益の約 50.0% を占めました。

- クラウド/SaaS エンコーディング ソリューションは、2035 年まで 6.35% の CAGR で拡大すると予測されており、ハードウェアとオンプレミス ソフトウェアの両方のセグメントを上回ります。

• エンコーディング標準による

- H.264/AVC は 2025 年のビデオ エンコーダ市場の約 40.7% を占めますが、次世代コーデックの成熟に伴いそのシェアは低下しています。

- VVC/H.266 は、超高解像度コンテンツの要件により、2035 年までに 5.70% という最速のコーデック セグメント CAGR を記録すると予測されています。

• アプリケーション別

- 有料 TV は、DTH および IPTV オペレータの更新サイクルによって維持され、2025 年のビデオ エンコーダ市場アプリケーション レベルの収益の推定 42.2% に貢献しました。

- OTT およびライブ ストリーミング アプリケーションは、世界中での消費者直販プラットフォームの立ち上げに後押しされ、5.10% の CAGR で進歩しています。

• 地域別

- 北米は、ハイパースケーラー インフラストラクチャと ATSC 3.0 の展開に支えられ、2025 年には 30.6% のシェアを獲得してビデオ エンコーダ市場をリードしました。

- アジア太平洋地域は、5G 導入とブロードバンドの急速な普及に支えられ、2035 年まで最高の地域 CAGR 5.65% を達成する軌道に乗っています。

ビデオ エンコーダ市場規模と予測 (2021 ~ 2035 年)

Market Research Future の市場規模モデルは、ハードウェア、ソフトウェア、クラウド/SaaS カテゴリにわたるボトムアップの出荷台数データを使用して、エンコーダ OEM 申請からのトップダウンの収益見積もりを三角測量します。過去の数値 (2021 ~ 2024 年) は監査済みの年次報告書と関税取引データベースに依存しています。予測値 (2026 ~ 2035 年) には、OTT 加入者の増加、放送標準の移行タイムライン、およびエンタープライズ ビデオ導入曲線に関連付けられた需要側モデリングが組み込まれています。