AI in Insurance Market Summary

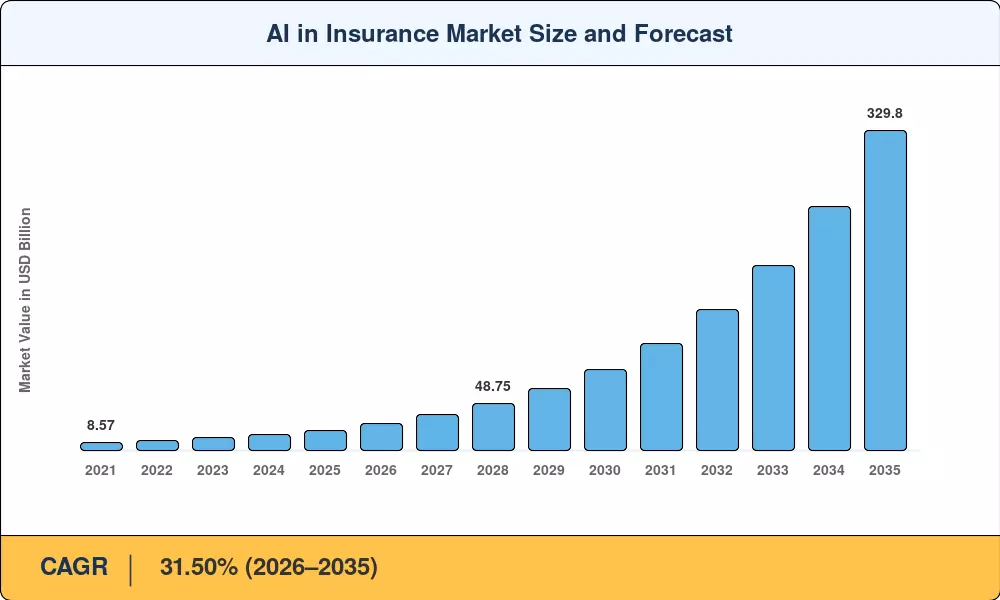

保険市場における AI は、2025 年に推定 209 億米ドルに達し、2026 年の 280 億 5000 万米ドルから 2035 年までに 3,298 億米ドルに拡大すると予測されており、予測期間全体で 31.50% の CAGR を記録します。この積極的な方針は、漸進的な導入ではなく、構造的な変化を反映しています。世界中の保険会社は、より迅速な保険金請求の裁定と透明性のある価格設定という規制上の義務に直面しており、AI はその両方を実現します。アルゴリズムの透明性に関する欧州保険・職業年金庁の 2024 年ガイドラインは、米国の州レベルの料金申告自動化要件と組み合わされて、インテリジェントな処理プラットフォームへの資本配分を加速するコンプライアンス主導の需要を生み出しました。[1].

テクノロジーの変革がこの拡大の中心にあります。従来のルールベースの引受エンジンと手動請求ワークフロー (数十年にわたり通信事業者の業務を支えてきたシステム) は、リアルタイムのリスク スコアリングと即時決済の決定が可能なクラウドネイティブの AI スタックに取って代わられています。セレントの業界推計によると、通信事業者は 2024 年だけで AI インフラストラクチャのアップグレードに推定 68 億ドルを投資しました[2].生成AIモデルは現在、構造化されていない医療記録や財産検査報告書を数秒で解析し、かつては数週間かかっていた引受サイクルを数時間に短縮します。

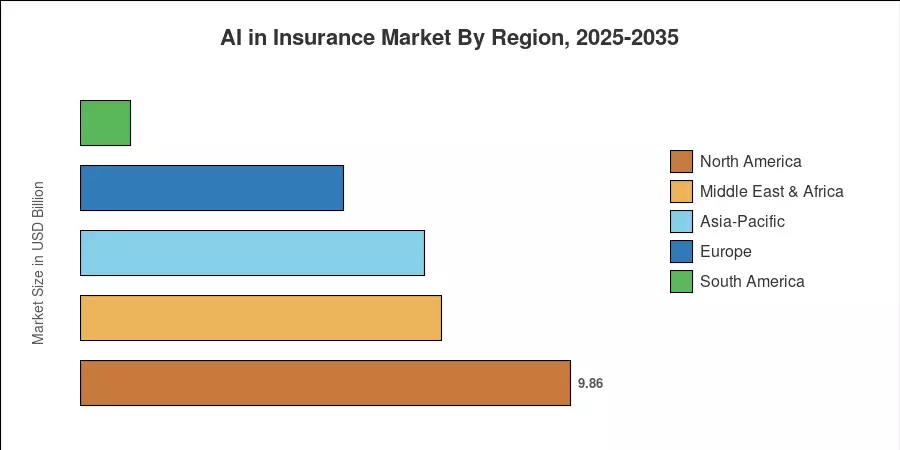

北米は、米国とカナダでのインシュアテック投資の密度に支えられ、保険市場における AI の約 47.2% を占めています。アジア太平洋地域は、中国とインドのデジタル ファーストの保険エコシステムによって推進され、予測 CAGR 33.10% で最も急成長している地域です。ヨーロッパは、Solvency II のモダナイゼーションとオープンな保険 API フレームワークによって牽引され、約 25.3% で 2 番目に大きなシェアを占めています。組み込み型の流通モデルとパラメトリック商品が勢いを増すにつれ、保険市場における AI は、2035 年までにリスクの価格設定、移転、決済の方法を再構築する態勢を整えています。

レポートの重要なポイント

• 提供による

- ソフトウェアソリューションは、2025 年の保険市場における AI の 52.0% を占めており、これは、カスタム構築されたツールよりもモジュラー プラットフォームを好む通信会社の傾向を反映しています。

- 導入とマネージド AI サポートの需要が高まるにつれて、サービスは 2035 年まで 38.50% の CAGR で成長すると予測されています。

• テクノロジー別

- 2025 年の保険市場ではソフトウェア ソリューションが AI の 52.0% を占め、これは通信会社がカスタム構築ツールよりもモジュラー プラットフォームを好むことを反映しています。

- 導入とマネージド AI サポートの需要が高まるにつれて、サービスは 2035 年まで 38.50% の CAGR で成長すると予測されています。

- 機械学習テクノロジーは 2025 年の収益の 65.4% を占め、保険金請求のトリアージ、価格設定、不正検出のワークロードを支えていました。

• エンドユーザーによる

- 損害保険部門は収益の 62.4% を占め、これはコンピューター ビジョン対応の財産評価とテレマティクス ベースの自動車補償によって促進されました。

• 導入による

- クラウドベースの導入は、API ファーストのアーキテクチャによって加速され、2025 年には保険市場における AI シェアの 65.6% を獲得しました。

- 損害保険部門は収益の 62.4% を占め、これはコンピューター ビジョン対応の財産評価とテレマティクス ベースの自動車補償によって促進されました。

• 企業規模別

- 中小規模の保険会社は 42.0% の CAGR で AI 導入を拡大しており、これは企業セグメント全体で最速のペースです。

• 地域別

- 北米は保険市場で AI をリードし、2025 年には 47.2% のシェアを獲得しました。

- アジア太平洋地域では、中国とインドの規制サンドボックスプログラムによるデジタル保険の義務化により、33.10%のCAGRが見込まれています。

AI による保険市場規模と予測 (2021 ~ 2035 年)

Market Research Future は、監査された通信事業者テクノロジーの予算、開示された AI ベンダーの収益、三角測量されたチャネル パートナー インテリジェンスから過去の推定値を導き出します。予測予測には、マクロ経済指標、規制スケジュール、開示された投資パイプラインに基づいて調整されたボトムアップのセグメント構築が適用されます。すべての数値は、2025 年の一定為替レートでの 10 億米ドルで表されています。