ヒト遺伝学市場の予測成長率はどのくらいですか?

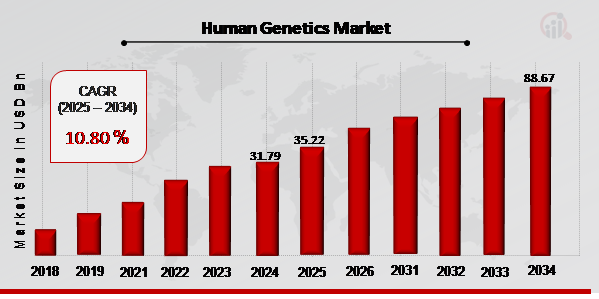

ヒト遺伝学市場は、2025年から2035年の予測期間において、総市場価値が982.4億米ドルの増加が見込まれています。これは、需要動向、技術革新、規制の変化、地理的拡大などの要因によって推進されています。

ヒト遺伝学市場の規模はどのくらいですか?

ヒト遺伝学市場の規模は、2024年に約317.9億米ドルと評価されました。この数字は、2035年までにすべての地域(アメリカ、ヨーロッパ、アジア、中東・アフリカ、その他の地域)をカバーし、セグメント/サービス/流通チャネルに焦点を当てて982.4億米ドルに達する見込みです。

ヒト遺伝学市場のCAGRは何ですか?

ヒト遺伝学市場は、2025年から2035年の間にCAGR10.8%で成長すると予想されています。

2035年までにヒト遺伝学市場はどれくらいの価値になるでしょうか?

ヒト遺伝学市場は、2035年末までに98.24億米ドルの価値に達すると予測されており、使用、技術、そして世界的な需要によって推進される成長を反映しています。

今後10年間、人間遺伝学市場はどのように推移するでしょうか?

今後10年間で、ヒューマンジェネティクス市場は31.79億米ドルから98.24億米ドルにシフトすると予想されており、先進技術の採用、人口動態のトレンド、規制の承認が主な要因となりますが、2025年から2035年にかけて潜在的な逆風が予想されます。

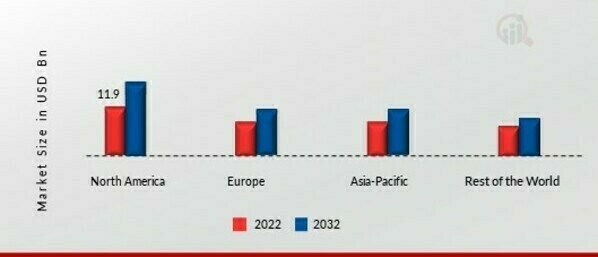

ヒト遺伝学市場で最も大きな市場シェアを持っていた地域はどこですか?

北アメリカは市場で最大のシェアを持っていた